公司价值变化:环境负债与经济发展

2015-12-02 03:09卢丽娟

河南社会科学 2015年9期

卢丽娟

(1.中国民航大学,天津 300222;2.天津财经大学 商学院,天津 300222)

一、问题提出

对环境负债的研究最初是包含在或有事项和环境会计的研究中,1975年美国财务会计准则委员会(FASB)颁布《FAS 5:或有事项会计处理》,将诉讼、环境责任等列为或有损失。《环境成本和负债的会计与财务报告》(1998)是世界上第一个完整的国际指南,该指南定义了环境负债等环境相关概念,同时规范了环境负债等的会计处理以及报告制度。

随着环境问题的日益严重,与环境问题有关的负债已成为全世界关注的焦点。关于环境负债的研究,国内外绝大多数文献是将环境负债作为环境会计的重要因素或者是环境信息的构成内容进行研究。Jerry G..Kreuze和Gale E.Newell(1996)等把环境信息披露内容界定为环境法律要求、环境责任、环境费用、环境补偿费等10类[1]。M.Ali.Fekrat等(1996)将环境信息披露内容分为包括环境负债在内的会计和财务、环境诉讼、环境污染等四方面的信息[2]。Stephen J.Newell等(1994)回顾福布斯500强公司披露的645份年度环境报告,研究结果显示,大多数企业不公开提供环境负债信息[3]。Mitali Sen等(2011)研究了印度2007—2008年的石油石化、采矿和矿物、钢材和水泥企业的环境信息披露行为,研究结果表明,不同行业、不同公司的环境信息公开水平不同,并且定性信息多于定量信息[4]。Charl de Villiers和Chris van Staden(2012)通过对新西兰积极的股东协会成员的意见调查,发现大多数股东都希望政府及相关监管部门对环境负债信息作出强制性披露要求,他们希望企业为自己的环境影响负责[5]。Hadrian Gery Djajadikerta 和 Terri Trireksani(2012)分析了印尼上市公司社会和环境信息披露情况,样本包括环境敏感性和非敏感性公司,研究发现披露主要是描述性的,披露程度在敏感和非敏感行业之间没有显著差异[6]。王建明(2008)以中国沪市公司为样本,发现外部监管能增加环境信息披露程度,重污染行业与非重污染行业间环境信息披露程度差异显著[7]。

单独研究环境负债的国内文献集中在环境负债的风险评估以及会计处理两方面。肖序和周志方(2012)提出环境负债的风险评估及管理的整体架构,以及环境负债的事前事后和全过程预防控制体系[8]。林秋菊(2008)从积极环境负债观和消极环境负债观两个方面探讨了环境负债的会计核算和披露[9]。武子豪(2009)基于会计准则的不确定性识别对环境负债突发事件的会计处理以及计量原则等进行了分析[10]。

根据文献回顾,环境负债的研究理论分析居多,并且以财务核算为主。本文拟采用实证的方法从公司价值角度研究环境负债问题,研究环境负债和公司价值两者之间的关系,并对企业层面的环境负债水平考量指标进行探讨分析。本文的贡献在于首次从实证角度研究环境负债会计信息披露问题,丰富了环境负债的研究内容。

二、理论分析及研究假设

(一)理论推断:环境负债与公司价值负相关

1.环境负债、现金流量与公司价值

公司的价值理论上为公司未来净现金流量的现值之和,环境负债是企业由于环境污染产生的义务,该义务会导致企业的现金流出,因此从这个角度看,如果一个公司的环境负债水平过高,会降低公司的价值。

影响路径1:环境负债多➝现金流出➝公司价值低

2.环境负债、环境绩效、财务绩效与公司价值

很多企业在环境报告中披露环境绩效,企业要获得环境绩效,就需要增大环保投入,环保投入的增加,会导致企业的现金流出,对公司价值带来负面影响。但是另一方面,增大环保投入能促进企业与环境及社会可持续地和谐发展,提升公司的社会公众形象,为公司带来环境收益,减少公司未来的环境负债支出,从长远角度会对公司价值带来正面影响。经验数据也验证环保投入的“双向”影响特征。赵春光等(2011)以2007—2009年上市公司披露的环境信息为样本对象,研究发现由于公司增加环境投入占用了部分资源和资金,环境管理与当年的财务业绩显著负相关,而与未来财务业绩显著正相关[11]。那么综合两方面的影响,因环保投入增加带来的公司即期环境负债的增加和远期环境负债的减少,最终对公司的价值会产生怎样的影响呢?Dietrich Earnhart和Lubomir Lizal(2007)发现,环保投入的加大会同时降低公司的收入与成本,但是成本降低的幅度大于收入降低的程度,因此最终财务绩效为正,公司的利润得以提升[12]。Dennis M.Pattern(1990)认为公司承担一定的社会责任会增加企业的利润和公司的价值[13]。Kleiner(1991)指出公司的环境绩效与财务绩效是相互促进的,为了公司的长远发展,不能只顾眼前利益[14]。因此致力于降低环境负债水平,对公司长远发展有积极作用,能增加公司价值。

影响路径2:环保投入多➝即期环境负债多➝财务绩效低➝公司价值低

环保投入多➝远期环境负债少➝环境绩效高➝财务绩效高➝公司价值高

3.环境负债、企业风险与公司价值

由于各地的环保政策、经济发展水平、民众的环保意识以及法律法规的执行力度等的不同,公司因环境污染导致的环境补偿、修复治理和赔偿义务,在很多情况下具有较强的不确定性,也因此环境负债在大多数国家都将其归为或有事项、或有损失。随着人类面临日趋严重的环境污染问题,各国政府环保部门、证监会、投资者等相关利益主体都呼吁公司环境信息披露要增加透明度、环境管理制度及责任监督要加强、环境污染惩罚力度要加大,各国都在制定更为严谨的环保标准。在此背景下,从公司角度来说,公司面临的或有环境负债水平将更大。现实生活中很多环境污染的事例,例如紫金矿业环境污染事件不仅使企业遭受巨额的赔款以及罚款,导致大量的现金流出,还严重地破坏企业的商誉。环境负债的这种不确定性特征会增大公司的风险,降低公司的价值。

影响路径3:环境负债多➝企业风险大➝公司价值低

基于以上分析,即公司环境负债水平低说明公司环保意识强,环保投入水平高,企业环境绩效好,因环境负债引发的企业风险小,从而公司价值也愈高。

(二)实务悖论:环境负债与公司价值并不负相关

前面我们分析了环境负债与公司价值的关系,但是如何度量企业真实的环境负债水平成为下一个需要讨论的问题。环境负债到底是什么,包括哪些内容,如何度量,实务披露情况如何,是否真实披露了企业承受的环境负债?

1.环境负债是什么:不同视角,界定不同

美国是较早研究环境负债的国家之一,然而我们对比一下美国环境保护署和美国注册会计师协会对环境负债的定义却存在较大的差异。美国环境保护署(EPA)作为环境主管部门,更多的是从责任和法律角度来定义环境负债,并将环境负债分为六类:服从性责任、补救性责任、罚款与处罚性责任、赔偿性责任、惩戒性责任和自然资源损失责任。

美国注册会计师协会(AICPA)看待环境负债问题则是更为积极的观点,它认为环境负债是为净化环境而发生的费用支出,企业的环境负债越多,说明企业的环保投入越积极,传递出企业重视环保的信息。

与企业的应付账款、短期借款等负债不同,以上两种观点从不同的视角而进行的定义,正是反映了环境负债的双重属性的特点,从积极角度看,环境负债大可能传递出企业环保等社会责任意识强,从消极角度看,增加了企业的现金流出,对企业造成不利的影响,因此环境负债对于企业的影响存在一个平衡点。林秋菊(2008)结合中国环境法律法规对污染企业的问责制,参照美国环保署的分类构成,将环境负债分为服从性、预防性、修复性和罚款赔偿性四类。笔者认为这种分类将积极和消极环境因素都已涵盖,预防性环境负债反映环境负债的积极因素,其他三类反映消极因素。

综上,关于环境负债的性质有积极的、消极的和折中的三种观点,在后面的实证分析部分本文采用的是折中的观点。

2.环境负债的计量难度大

环境负债根据负债发生可能性的确定程度可以划为三个层次:确定性、或有和不确定性环境负债。确定性环境负债是确凿证据证实的企业承受的环境义务,例如相关法律法规明文规定的排污费、资源税等,以及诸如法院、环保局等有关部门具有约束力的罚款赔偿仲裁合同。从会计核算角度,由于满足会计确认计量的条件,一般通过“管理费用”“营业外支出”等科目在表内进行反映。或有环境负债是指企业承担的支出时间或金额不确定的现实环境义务,或有环境负债根据是否可以计量又可以分为表内确认和表外披露的或有环境负债两种。表内确认的或有环境负债是企业根据历史资料或以往经验估计的发生可能性较大的环境负债,比如资源补偿修复等的费用,一般在“预计负债”科目中进行反映。表外披露的或有环境负债是企业会计上无法计量、发生可能性较大的现实环境债务。不确定性环境负债不是企业现实承担的义务,它是未来环境事项给企业带来的环境风险及可能债务,目前在会计核算体系中不加以反映。该信息严格来说并不符合会计负债的确认条件,但属于环境信息披露范畴。上市公司一般从环境风险管理体系建立和运行情况角度,在其公布社会责任报告或环境报告加以说明,披露的信息以定性为主,几乎不涉及定量。

环境负债的计量难度大主要表现在两个方面:一是折现率的选择。资源补偿修复等环境负债在计量过程中需要以一定的折现率为基础,选择不同的折现率对于环境负债入账金额的大小影响非常大,实务过程中要选择一个合适的折现率有一定难度,上市公司年报中几乎都没有披露其选择的标准或依据以及具体的数值。二是或有环境负债本身的不确定性。例如中石化的年报附注中提到环保方面的或有事项需考虑如下不确定因素:(1)各个场地被污染的性质和程度;(2)所需清理措施的范围;(3)不同补救策略的成本;(4)环保补救规定方面的变动;(5)物色新的补救场地。由于污染程度及修复治理包括发生时间以及范围等诸多不确定因素,企业可能无法预估未来的影响从而确定环境负债。而或有环境负债如前所述,随着环保规范增多及执法力度的加强,企业可能在更高级别被要求披露和更多地预计潜在环境责任,负债“敞口”将可能远远高于确定性环境负债。因此或有环境负债的披露程度的高低直接影响公司环境负债披露信息的整体质量及透明度。

3.环境负债信息披露内容不规范,信息含量较低

随着中国会计准则制度的逐步完善,证监会、环保部门陆续出台关于环境及相关信息披露的规章规范,中国披露环境信息的上市公司数量增多,披露的质量也有所提高,然而总体情况仍然不容乐观。根据财政部会计司2013年上市公司企业会计准则实施情况调查分析,我们认为环境负债信息含量低,主要基于以下几点:(1)环境负债会计信息披露内容不规范、不完整。根据调查结果分析,2013年沪深2129家上市公司中,确认了预计或有环境负债的比例不到3%,考虑到环境负债上市公司所在行业的性质不同,非污染行业可能并不大量存在环境负债。仅仅以披露或有事项的公司为参考,披露弃置费用的公司也仅占不到7%,而表外或有环境负债则只有中石化等少数几家公司予以说明。根据准则披露情况,环境负债的内容都是弃置费用,具体提法亦不规范统一,例如复垦、弃置及环境清理义务,复垦/复原及环境恢复,复垦及环境治理负债,环境恢复费、环境治理费等。(2)各行业披露环境负债情况参差不齐。除个别行业外,环境负债属于自愿披露信息,我国会计准则涉及环境负债的准则主要有《固定资产》《或有事项》和《石油天然气开采》等,核电站设施和石油天然气开采行业属于准则强制规定计提资产弃置费用的行业,因此披露情况最好。对于煤矿业,准则并没有作出强制性规定,但是这些行业属于重污染行业,对环境造成重大影响或破坏,国家或地方出台了其他法律法规对其有相应规定,这些法律包括《环境保护法》《矿产资源法》《水土保持法》和《矿山地质环境保护规定》等,因此这些行业的环境负债披露程度也较高。除此之外其他很多重污染企业由于没有强制性要求,披露情况很不理想。(3)环境会计的核算理论并不完善,实务处理中随意性很大,企业很少披露环境负债的确认依据,例如弃置费用计提的依据,以及折现年限、折现利率等。环境负债对于企业来说属于利空消息,环境负债过大可能给企业带来负面影响,有碍企业经济发展,因此在会计实务计提时常常过于稳健。

4.环境负债高是企业注重环保积极信号的传递

财政部会计司2007—2013年连续7年组织工作组对上市公司执行会计准则的情况进行调研分析,其中2013年的调研报告中分析了或有负债准则的执行情况,其中涉及环境负债信息披露情况。2013年只有22家上市公司确认了弃置费用预计负债,这些公司主要分布在能源、煤炭、金属制造和化工行业,比较符合国家的政策导向。然而有一个值得注意的现象是,在披露的弃置费用预计负债总额197.25亿元中,仅中石油和中石化两家公司披露的弃置费用就为195.07亿元,占披露弃置费用总额的98.89%。据调查,中石油、中石化还有中航油三大石油公司都对资产的弃置费用进行了会计确认计量与披露,而这三大公司一直致力于向公众传达重视健康、安全和环保的公司形象。例如中石化社会责任报告中承诺,它们要做负责任的大型能源化工公司,环保投入的钱不少花,不环保的事不做,破坏环境的钱不要。它们的行为正如美国注册会计师协会所定义的是为净化环境,向市场传递积极的、负责任的态度,而不是消极被动的心态。因此依据信号传递理论,环境负债越多,对于市场来说反而是利好消息,能够增加公司的价值。

综上,我们推导出以下假设:

H1:环境负债与公司价值不呈负相关。

H1a:由于环境负债的信息含量低,对公司价值解释力差,环境负债与公司价值无关;

H1b:根据信号传递理论,对于披露了环境负债的公司,环境负债与公司价值正相关。

三、研究设计

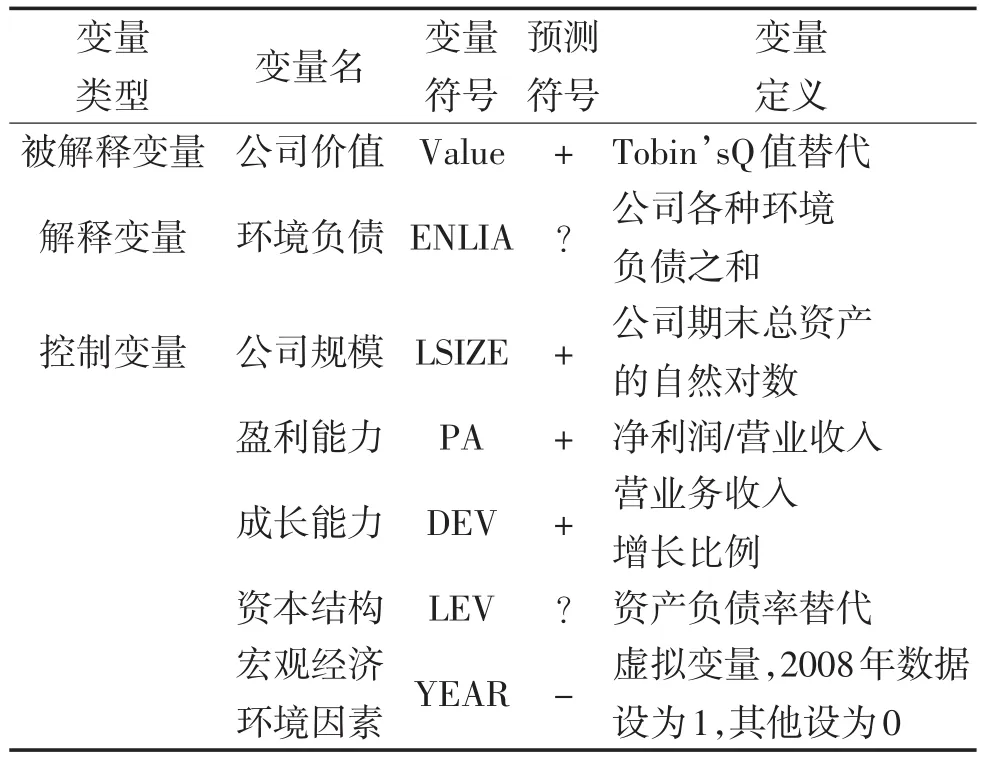

(一)变量界定及模型设计

因变量:公司价值Value,本文决定运用Tobin,s Q值替代公司。在有效资本市场中,股票价格是市场对公司综合信息反映的“集合器”,而Tobin,s Q值又深受股票价格的影响,故Tobin,s Q值可以比较直观地反映公司环境信息披露对公司价值的影响。

Tobin’s Q值=公司综合资本的市场价值÷公司综合资本的重置成本

=(股权的市场价值+负债的账面价值)÷总资产的账面价值

={[A股收盘价×A股流通股数+(总股数-A股流通股数)×每股净资产]+负债的账面价值}÷总资产的账面价值

自变量:环境负债ENLIA,为服从性、预防性、修复性、罚款赔偿性等各类型环境负债之和。其中服从性环境负债包括环保费、排污费、资源税等;预防性环境负债包括企业购买的环保设备、环保专利等长期债务;修复性环境负债包括弃置费用、修复费用、矿产资源补偿费等;罚款赔偿环境负债是违法缴纳的罚金或对他人造成损失的赔偿费等。

控制变量:由于影响公司价值的因素很多,为了更好地研究环境负债与公司价值的关系,参照历史文献,文章选取了公司的规模大小、盈利能力、成长能力、资本结构因素作为控制变量。同时由于样本时间区间包含2008年金融危机,因此为了控制重大宏观经济环境对公司价值的影响,文中还加入了年份虚拟变量,具体见表1的变量描述。

模型:Value=a0+a1*ENLIA+a2*LSIZE+a3*PA+a4*DEV+a5*LEV+a6*YEAR+ε,其中ε为随机扰动项。

表1 变量描述表

(二)样本选择及数据来源

本研究选取2013年沪深两市上市公司作为初研究样本,样本筛选程序如下:(1)由于金融保险类行业业务处理的特殊性,剔除了金融保险行业的上市公司;(2)避免极端值对统计结果的影响,剔除了ST公司;(3)剔除了研究期间研究数据不全的上市公司;(4)由于需要环境负债数据,于是对样本进行二次筛选,选取预计负债不为零(拟得到或有环境负债信息),并且提供了社会责任报告(拟得到预防性环境负债的环保投入信息)的公司,最终得到样本112家,其中沪市84家、深市28家。通过对样本公司的逐一分析,发现其中提供了环境负债的公司为23家,其中沪市19家、深市4家,主要分布在金属、煤矿和化工等采掘制造行业,绝大多数属于重污染行业。具体分布情况见表2。

表2 样本公司行业分布情况

经过以上筛选全样本,获取样本量较少,为了增加结果信度,以这些样本为横截面,我们从新准则开始执行年限开始,继续补充了2007—2011年的样本数据,最终形成138个研究样本。

所用的上市公司年报来自证监会官方网站和巨潮资讯网,环境负债信息通过上市公司对外公布的社会责任报告、环境责任报告、公司年报或公司网站等手工采集取得,财务数据取自Wind中国金融数据库。

四、实证检验结果

(一)描述性统计

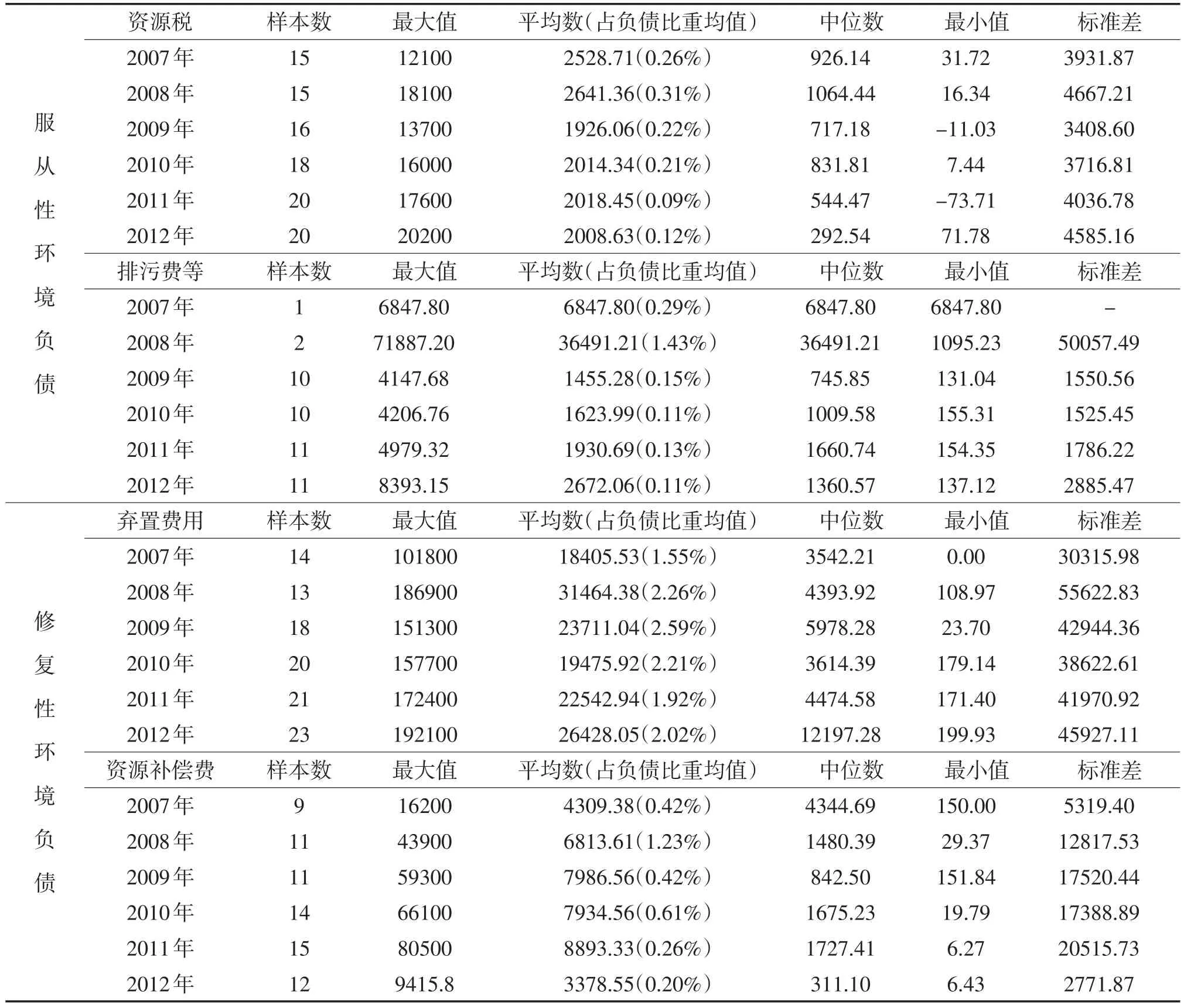

根据逐年年报分析,发现上市公司披露环境负债的信息分布非常零散,其中服从性环境负债中的资源税与修复性环境负债的矿产资源补偿费在应交税费中;服从性环境负债中的排污费、环卫费与修复性环境负债的土地资源补偿、水资源补偿等在管理费用中;修复性环境负债的弃置费用,环境恢复费用等在预计负债中;罚款性环境负债和赔偿性环境负债主要在营业外支出中反映,但是未单列因环境原因而发生的。为了获取这些数据,作者根据巨潮网的公告查询环保部门区间年限内对样本公司的环境处罚公告,只有紫金矿业(601899)在2010年10月8日受到福建省环境保护厅行政处罚的公告,其他样本公司未涉及。预防性环境负债是企业购买的环保设备、环保专利等产生的融资费用等负债,报表中也没有披露,本文拟用环保投入与同期银行贷款利率进行替代。

表3主要对样本公司2007—2012年资源税、排污费、资源补偿费和弃置费用等环境负债进行了描述性统计,发现环境负债中弃置费用的比重最大,占总负债的比重不高,从标准差可以看出不用的公司之间环境负债相差很大,随着年限的增长,环境负债并未出现规律性的变动。

表4是模型涉及的其他主要因素的描述性统计。从表中我们可以看出各因素差异很大,尤其营业收入增长率,由于样本总体数量较少,为了减少极端值的影响,对重要变量进行Winsorize处理。

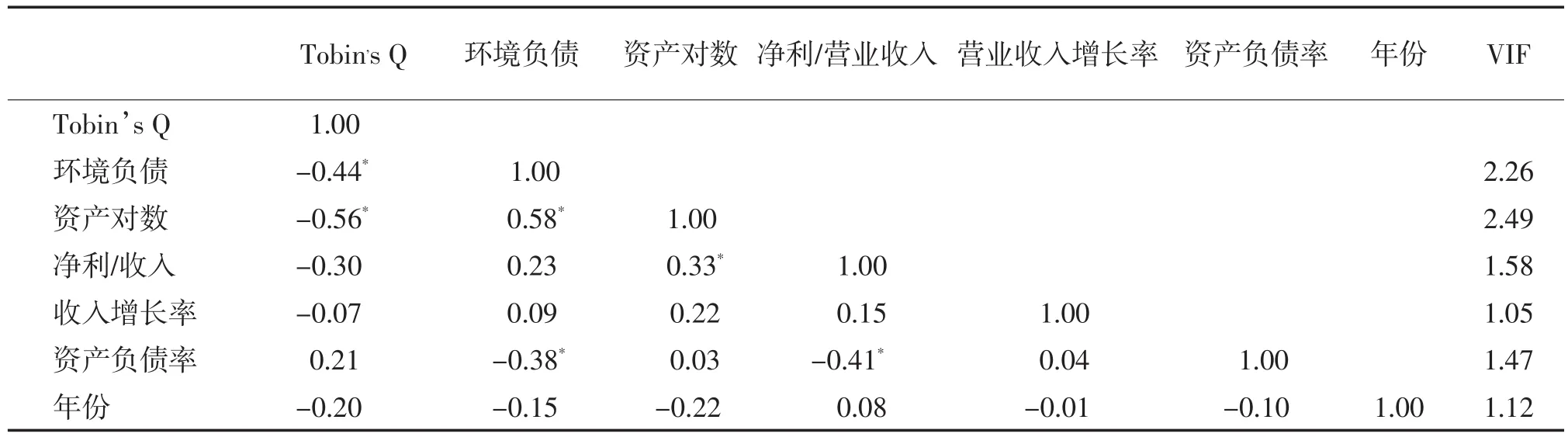

表5是各因素相关系数表及多重共线分析,考虑到托宾Q值与环境负债可能存在非线性关系,我们分析spearman相关系数。从表中第2列可以看出,除资产负债率正相关外,公司的托宾Q值与环境负债、托宾Q值与资产规模的相关系数都为负值;从表中第3列我们发现环境负债与公司资产规模存在显著的正相关关系,即规模大、盈利高的企业所披露的环境负债多;环境负债与资产负债率负相关,及资产负债率高的公司环境负债水平低。从表中第9列,我们看到因素的VIF值都小于5,因素间并不存在严重的多重共线性。

表3 样本公司环境负债水平的描述性统计 单位:万元

表4 其他主要因素描述性统计

表5 因素spearman相关系数及多重共线系数VIF表

(二)回归分析

从时间上看,不同个体之间不存在显著性差异;从截面上看,不同截面之间也不存在显著性差异,可以采用普通最小二乘法进行实证分析,通过比较混合效应模型和固定效应模型的F值,固定效益F值不显著,因此应用stata12对面板数据采用混合横截面估计(Pool Ols)进行回归分析。

相关系数是没有控制影响公司价值其他影响因素的单因素关系,在加入控制变量后的多元回归中,初步发现环境负债与托宾Q之间呈现十分微弱的正相关关系,但不显著,见表6第3~5列。我们发现,在控制了相关变量的基础上,该系数方向与相关系数的方向出现变化,说明环境负债与企业价值的负相关是伪相关,环境负债与企业价值的负相关主要是由企业资产规模导致的。控制变量中,公司价值在1%置信水平下与资产规模显著负相关,且系数很大,而环境负债与资产规模同方向变动,因此单变量分析呈现环境负债与公司价值负方面变动的表象。

表6 Tobin’s Q与环境负债混合效应模型回归分析

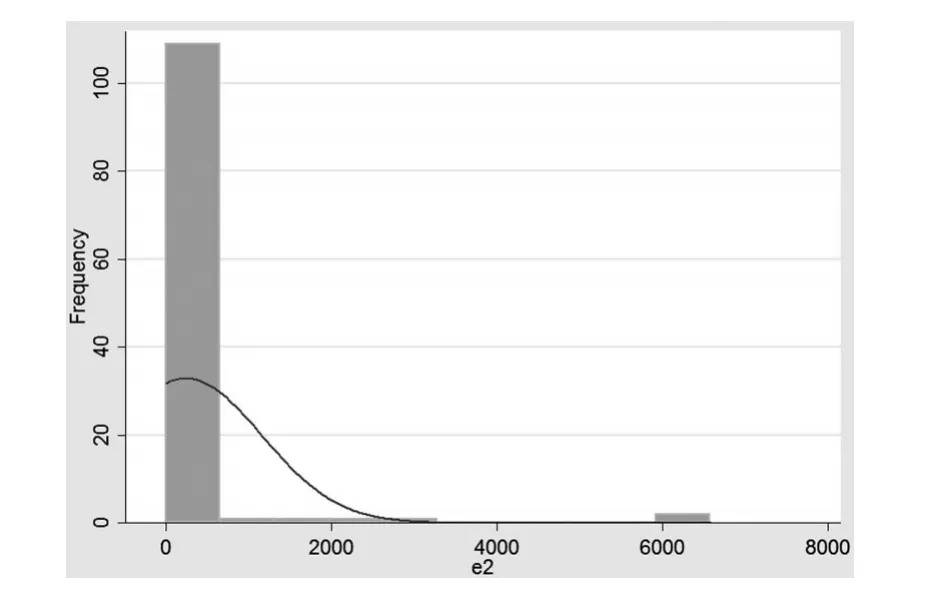

考虑到回归模型的前提假设是残差呈正态分布,我们根据模型结论,计算出残差,并绘制了残差直方图,见图1,发现残差并不是正态分布。

图1 残差直方图

所以我们对模型数据进行异方差调整,然后重新对模型进行回归,研究发现调整异方差后其他变量基本保持不变,但环境负债与托宾Q值的正相关关系在5%置信水平下显著,回归结果见表7第3~5列。说明环境负债与公司当期的价值正相关,即环境负债高,公司价值高。假设1b通过检验。

其他控制变量中,公司价值与资产负债率正相关;在10%置信水平下与盈利能力正相关,2008年金融危机对公司价值有负面影响;而公司价值与公司成长性不存在显著相关性。

表7 Tobin’s Q与环境负债混合效应模型回归分析

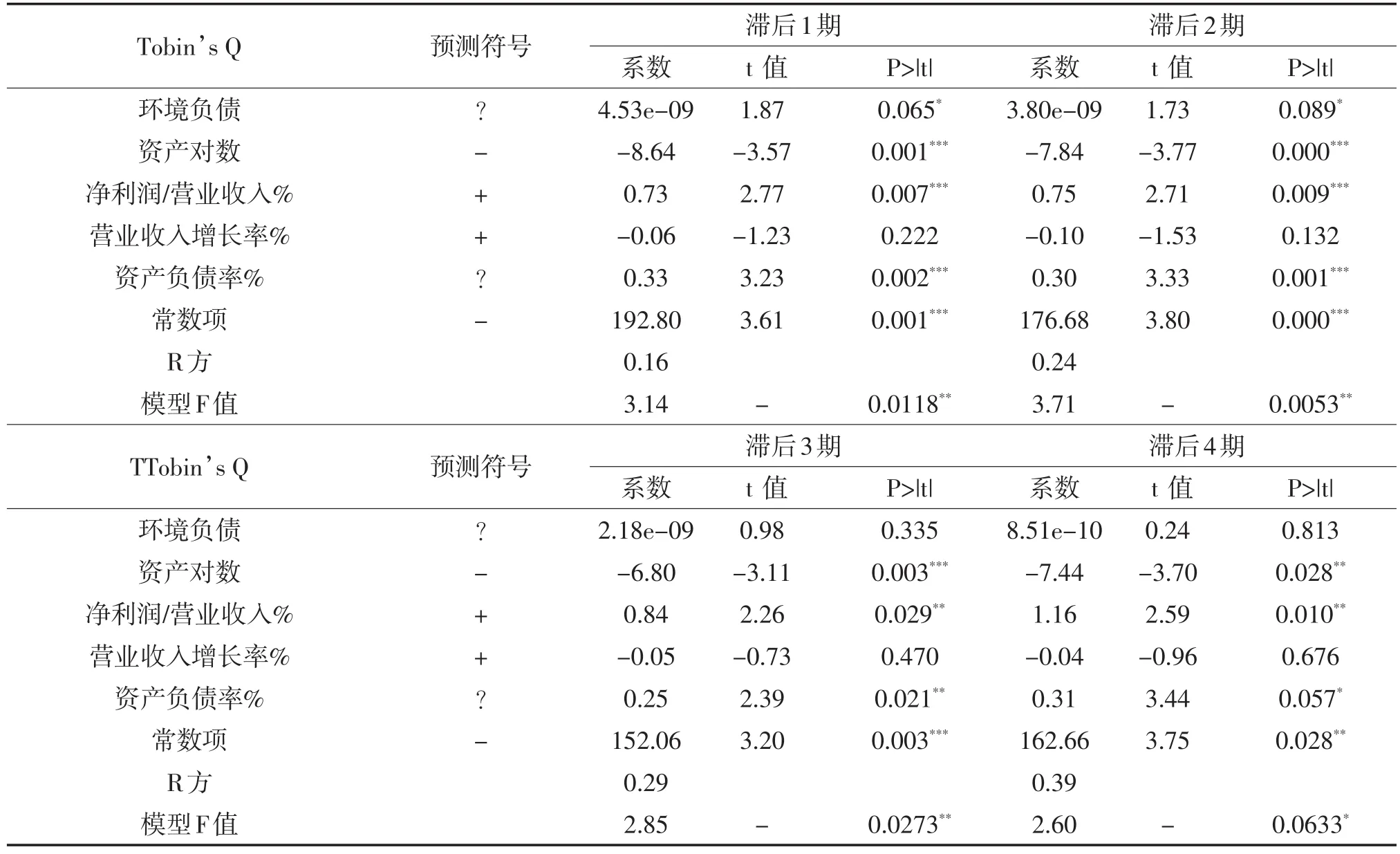

有些环境负债项目,例如环境赔偿及罚款等可能直接对公司当期价值造成影响,也有些环境负债项目,例如我们前面提到的公司因环保投入而产生的环境负债,可能会对公司今后的经营及价值产生影响。为了考察环境负债与公司价值的滞后影响,我们对样本进行了滞后回归分析。根据前述讨论,我们继续运用异方差调整后的数据进行混合效应模型回归,结果见表8。

从表8中,我们可以看出,环境负债的系数随着滞后期数的增加而减少,说明环境负债对公司价值的影响,时间愈近影响程度愈强。另外,滞后1期和2期环境负债的相关系数都在10%的置信水平下显著,而滞后3期和4期的不显著,说明环境负债影响的时间跨度不超过3年。

(三)稳健性检验

为了增强研究的稳健性,用ROA代替因变量,自变量保持不变;分别用净资产收益率代替盈利能力,营业利润增长率代替成长能力,因变量保持不变;环境负债用对数形式及相对量(占负债比重)形式,其他因素保持不变;参考研究公司价值文献中部分文献的控制变量还包括现金回收率、股份结构、公司治理指标等其他一些指标,对模型重新进行回归,其结论一致,鉴于篇幅,数据在此不赘列。

表8 Tobin’s Q与环境负债异方差调整后滞后回归分析

五、研究结论启示

本研究对环境负债与公司价值的关系进行了理论分析及实证检验,主要有以下两点结论及启示:

(一)环境负债信息披露质量较低

1.从理论上分析环境负债与公司价值负相关,然而实证结论却是两者正相关。环境负债与公司价值的关系出现理论与实践相悖的结论,究其原因,主要在于环境负债的信息披露质量不高。环境负债的内容根据性质不同可以分为服从性环境负债、预防性环境负债、修复性环境负债、罚款性环境负债和赔偿性环境负债;根据确定性程度可以分为确定性环境负债、或有环境负债和不确定性环境负债。然而企业实际披露的情况是披露零散且不全面,仅仅在年报的管理费用及预计负债项目中披露了部分服从性和修复性负债,以确定性负债为主,除了弃置费用外,几乎没有披露其他或有环境负债。从近年不断发生的环境事件看,或有环境负债对企业的影响最大,因此从会计规范体系建立上应该加强或有负债相关会计制度准则的完善,进一步规范环境会计的会计核算及披露形式。鉴于环境问题的重要性,发展生态文明的需要,有些文献中提出将环境会计的有关要素内容单独设置科目及披露格式,笔者认为还是十分必要的,如果说先前研究绿色会计是踩住国际节拍的话,那么现在则是现实的紧迫需求。

2.除了加强会计准则制度建设外,要提高环境负债的信息质量还需要“打组合拳”。刘峰等人(2004)曾经就会计信息质量的影响因素建立了一个分析框架,其中会计准则对会计信息质量的影响还不如法律制度[15]。因此除了企业自愿披露部分环境负债信息外,市场监管部门应制定具体的政策措施来有效指导、监管和激励上市公司披露环境负债信息。美国为了利益相关者的需求及披露或有环境负债增加透明度的挑战,通过联邦立法确定美国财务会计准则委员会(FASB)、国税局(IRS)、美国证券交易委员会(SEC)、美国注册会计师协会(AICPA)、环境保护局(EPA)和美国材料与试验协会(ASTM)国际组织共同探讨这一监管框架并分析披露环境责任的相关风险。

3.导致环境负债披露问题的一个重要原因是计量困难。相关部门对于或有环境负债可以强制征收特定的税费,使会计计量成为可能。例如美国国会1980年12月通过了《综合环境反应、赔偿与负债法》,向化学和石油工业企业征收特别税款,作为应对企业排放有毒有害物质、造成环境污染、危及人类健康行为的一种措施。这种措施一方面为或有环境负债的计量提供了一种依据,同时增大了企业造成环境污染的成本,促使企业加强环保投入,注重环保管理及制度建设。紫金矿业因污染事件2010年10月被福建省环境保护厅行政处罚,罚款金额为956.31万元,据悉这是新中国成立以来处罚数额最高的一次环境执法。然而这一不利消息反倒让紫金矿业随后两天的股价和交易量大幅上涨,原来根据公司环境公告,调查组认定公司直接经济损失为3187.71万元,相比实际承担的罚款金额,对于紫金矿业而言,此环境公告却成了天大的利好消息。

(二)环境负债可能存在盈余管理

研究中还发现环境负债与公司资产规模呈正相关关系,与资产负债率显著负相关。前者较易解释,资产规模大的公司可能承担更多的环境义务,但是资产负债率与环境负债理论上并不具备相关性,这说明企业环境负债可能存在盈余管理。或有环境负债对企业的影响目前并没有一个较规范完善的评估模型及方法,企业在实务披露中有两种比较明显的倾向:一种是几乎完全忽视它的影响,不具备会计稳健性;另一种是将它当成企业注重环保的信号传递,进行有选择的披露。

[1]Jerry G,Kreuze,Gale E.Newell.Stephen.J.Newell.What companies are reporting[J].Management accounting,1996,(4):127—146.

[2]M.Ali. Fekrat Caria Inclan,David petroni.Corporate environmental disclosures:competitive disclosure hypothesis using 1991 annual report data[J].The International Journal of Accounting,1996,(2):98—144.

[3]Stephen J.Newell,Jerry G.Kreuze,Gale E.Newell.Environmental Commitments and Liabilities of U.S.Corporations: Disclosures and Implications[J].American Journal of Business,1994,(2):201—229.

[4]Mitali Sen,Kuhali Mukherjee,J.K.Pattanayak.Corporate environmental disclosure practicesin India[J].Journal of Applied Accounting Research,2011,(2):175—199.

[5]Charl de Villiers,Chris van Staden.New Zealand shareholder attitudes towards corporate environmental disclosure[J].Pacific Accounting Review,2012,(2):62—73.

[6]Hadrian Gery Djajadikerta,Terri Trireksani.Corporate social and environmental disclosure by Indonesian listed companies on their corporate web sites[J].Journal of Applied Accounting Research,2012,(1):39—51.

[7]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(6):42—49.

[8]肖序,周志方.企业环境风险管理与环境负债评估框架研究[J].审计与经济研究,2012,(2):54—58.

[9]林秋菊.企业环境负债会计问题研究[D].厦门大学学位论文,2013.

[10]武子豪.不确定性环境负债的相关会计处理探析[J].数字技术与应用,2012,(7):77—84.

[11]赵春光,余铸,张人骥.环境管理能否提升财务业绩?——来自我国上市公司的实证证据[A].中国会计学会环境会计专业委员会.中国会计学会环境会计专业委员会2011学术年会论文集[C].中国会计学会环境会计专业委员会,2011.17.

[12]Dietrich Earnhart and Lubomir Lizal.Does Better Environmental Performance Affect Revenues,Cost,or Both?Evidence from a Transition Economy[R].William Davidson Institute Working Paper,2013.

[13]Dennis M.Pattern.The Market Reaction to Social Responsibility Disclosures:The Case of the Sullivan Principles Signings[J].Accounting,Organizations and Society,2010,(6):159—178.

[14]Kleiner,A.What does it mean to be green[J].Harvard Business Review,2011,(4):30—47.

[15]刘峰,等.会计准则能提高会计信息质量吗?——来自中国股市的初步证据[J].会计研究,2014,(5):97—103.

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06