企业创新来源:信贷市场还是股票市场

2016-03-21 15:42刘培森李后建

贵州财经大学学报 2016年2期

刘培森++李后建

摘要:以1999—2009年中国工业企业非平衡面板数据为研究样本,构建Heckman选择模型,考察信贷市场、股票市场对企业创新的作用机制。结论显示,信贷市场发展具有提高企业创新参与概率、减小企业创新规模的作用;股票市场发展对企业创新参与和创新规模均存在正向作用;信贷市场和股票市场发展对国有企业创新参与的促进作用大于私营企业和集体企业,对国有企业创新规模的作用要小于私营企业和集体企业;信贷市场、股票市场对高技术产业创新参与和创新规模的促进作用均大于一般产业,对高融资依赖型行业创新参与和创新规模的促进作用均大于一般产业和低融资依赖型行业。

关键词:企业创新;信贷市场;股票市场;Heckman选择模型

文章编号:2095-5960(2016)02-0037-14;中图分类号:F832,F425;文献标识码:A

一、引言

创新不仅关乎企业竞争优势的建立,也是经济增长的重要驱动力(Porter,1992)。[1]探究创新的影响因素,对企业有效赢得市场竞争乃至经济实现可持续发展其意义不言而喻。学者们针对中国创新的影响因素提供了大量的实践经验证据(王文春、荣昭,2014;周亚虹等,2012)[2][3],试图寻找推动创新的有效途径。然而,创新具有过程漫长、风险高、失败概率大的特征,使得当前的创新之路异常艰难曲折。因此,有效地推动创新需要健全的金融市场发挥降低融资成本、分配稀缺资源、评估创新项目、管理创新风险,以及监督经理人的功能(Hsu et al.,2014)。[4]金融市场的发展对特定国家的创新水平至关重要,然而在我们的知识范围内关于金融市场发展与企业创新关系的实证研究凤毛麟角。

足够的宏观经验证据表明,一个国家的发展在很大程度上取决于其金融发展水平(Levine,2005)。[5]有关金融发展与经济增长之间关系的微观渠道机制已经成为当前经济学科最为活跃的研究领域之一,但其中诸多问题仍悬而未决。尤其对于处在双重转型的发展中国家而言,微观经验证据的匮乏对于这些国家通过创新活动来提高生产率的经验指导造成遗憾。来自发达国家的典型事实表明,金融摩擦是企业投资和研发支出决策的一个重要障碍,而股票发行能够缓解企业创新项目的融资约束(Kim & Weisbach,2008)。[6]另一个来自新兴市场和转型经济体的典型事实是银行业市场的开放,改善了金融机构信贷配给功能,提高了银行承担风险的意愿,有利于引导资金投向具有可持续发展和新兴科技的行业和企业,遏制粗放型投资增长模式,加速经济增长方式的转变(Amore et al.,2013)。[7]上述来源不同的经验事实表明,信贷市场和股票市场发展可能是有效推动创新的途径之一,但这还需要来自发展中国家,尤其是中国的发展经验予以佐证。

有鉴于此,本文的主要工作是在一个程式化的理论框架下探讨信贷市场与股票市场对企业创新影响的微观机制,为金融发展对企业创新的实际影响提供微观经验证据。特别地,检验了信贷市场与股票市场发展对企业创新的影响,并明确了市场化改革进程的区域差异和企业差异背景下,二者对企业创新的影响差异。这对于进一步理解金融系统改革和中国市场化改革与经济转型之间的关系提供了微观经验基础。

二、理论分析与研究假说

(一)信贷市场与企业创新

企业致力于创新的概率取决于内部投入要素,如企业研发与固定资产投资。在内部要素投入量给定的情况下,金融机构持续的资金供给是企业创新产出至关重要的外部投入要素之一。金融发展会降低金融机构的收集、筛选和监督成本,信息不对称的程度能够得到有效的缓解,外部融资成本下降会有效缓解企业创新面临的融资困境,激发企业创新的活力(Aghion & Howitt,2009)。[8]其中,银行信贷会影响到企业创新所选项目的性质、内部投入要素的质量以及创新产出的有效性。更重要的是,银行信贷水平对企业研发支出数量和创新进程具有直接影响(Benfratello et al.,2008)。[9]当前中国正处在经济转轨的关键时期,资本市场体系并不完善,企业上市条件严格,因此,大部分企业借助金融结构平台以债务的形式为企业创新项目融资。而就企业创新项目的债务融资而言,在信息不对称和抵押品奇缺的情况下,企业创新项目投资活动可能会陷入债务融资困境。

首先,将企业创新成果转化为产品或服务,从而实现商业价值,需要经过较长的孕育期,再加上其固有的风险性,这使得投资者很难识别创新项目的优劣。虽然企业信息披露是缓解信息不对称问题的有效方法,但是创新项目承担者为防竞争者模仿或剽窃而弱化创新活动的收益,通常不愿意对外披露信息。投资机构为了减少投资风险,确保自身收益,通常的做法就是要求借款人提供可行的抵押品。对于致力于创新的企业而言,这样的要求似乎并不现实。因为在创新活动中,大部分的研发支出形式是工资薪金,而非可以作为抵押品的资本物品。在信息严重不对称的情况下,企业创新活动的风险规避和私人信息会导致道德风险问题,这会使得谨慎的投资者对技术创新活动的投资失去兴趣。同时,企业有隐藏创新项目成功的动机,以避免偿还相关贷款(Aghion et al.,2005)。[10]在这种情况下,对债权人保护力度越小,企业欺骗债权人所付出的成本就越低。

其次,银行融资在复杂的理性预期均衡中反馈效应的作用是缺失的。由于缺少价格信号,即使项目回报是负的,银行也会继续融资给企业,同时,银行主导型金融系统会阻碍外部融资向创新项目的流动效率(Beck & Levine,2002)。[11]知识资产与研发投入创造出的常常是无形资产,且部分会隐含在人力资本中。因此,这些有限的无形资产抵押品很大程度上限制了债务的使用,导致创新型企业用来偿还债务的内部现金流通常是不稳定的、有限的(Brown et al.,2012)。[12]这解释了为什么银行更愿意让企业使用有形资产而非研发投入来获得贷款。

最后,银行过于注重避免风险和失败,这一倾向性会导致企业减少不确定性偏高的创新项目投资。许多经验研究支持这一结论:风险型企业往往需要质押担保品来获得债务融资,这对于无形资产比重和不确定性偏高的创新型产业而言难度较大;银行作为主要的债权者,比股票持有者更倾向于规避风险;信贷市场内在倾向于投资保守型项目,这阻碍企业投资于创新型项目并鼓励企业去停止持续创新项目(Morck & Nakamura,1999)。[13]这种状况的持续恶化将会限制企业创新活动外部融资的机会,最终妨碍企业创新项目的推进。为此,提出有待检验的假设。

假说1:信贷市场发展会阻碍企业创新。

(二)股票市场与企业创新

研究结论表明,金融市场最重要的功能就是克服逆向选择和道德风险问题,降低企业外部融资成本。在发达的资本市场上,就企业创新项目外部融资而言,股权融资相比债务融资存在着三大优势:(1)股东能够分享企业创新项目所带来的正向收益;(2)没有抵押品要求;(3)追加股权融资不会给企业财务困境等相关问题造成压力。然而,股权融资的这些优势通常受限于企业的内部现金流水平,这意味着对外发行股票对企业创新项目外部融资起着至关重要的作用,如缓解企业创新项目的融资约束(Lerner et al.,2011)。[14]尤其是对年轻的企业,相比债务融资,股票发行是企业创新项目融资的关键来源。鉴于信贷市场和股票市场对融资成本和企业创新的影响可能存在差异性。为此,提出有待检验的假设。

假说2:股票市场发展对企业创新具有促进作用。

(三)企业所有制差异与创新

Stein(2002)提出了“软”信息与“硬”信息的概念,“软”信息主要包括企业家个人品质、所在市场环境与经营能力等难于传递和验证的信息,“硬”信息主要包括财务报表等易于观察、传递与验证的客观信息。[15]一般情况下,大企业具信用记录良好、财务报表完整且经过审计、可抵押资产较多等特征,大企业进行融资时可以提供较多的“硬”信息;中小企业常常缺乏完整且经过审计的财务报表,信用记录较短,可用于抵押的资产偏少。大银行更适合向拥有更多“硬”信息的大企业提供融资服务,对拥有较多“软”信息的中小企业提供融资服务则相对没有优势。中小金融机构的区域性特征较为明显,往往与本地的中小企业保持长期合作关系,中小金融机构的比较优势是在收集中小企业“软”信息方面,更适合为拥有较多“软”信息的中小企业提供融资服务。因此,银行业基于规模差异存在专业化分工现象:国有商业银行向大企业提供给融资服务的能力较强;中小金融机构受规模限制,为有效分散资产风险,倾向于向中小企业提供融资服务。金融系统提供的保证条款有利于对企业创新活动进行监督,缓解了代理问题,高效的金融系统会带来更高水平的企业创新活动。中小金融机构在降低资金成本、收集信息、监督企业方面比大金融机构更具优势,其发展程度代表着金融市场化水平的提高和银行业竞争程度的加深。因此,随着我国中小金融机构规模的不断扩大,中小企业创新活动获得外部融资的概率增加、规模扩大。为此,提出有待检验的假设。

假说3:信贷市场、股票市场发展对私营企业创新的促进作用大于国有企业。

(四)行业属性与企业创新

金融机构一个重要功能是帮助市场参与者分散他们的风险,这对于支持企业创新尤为重要。高科技企业经常通过科学与技术知识的应用参与到新产品或创新制造程序的设计、发展和引进中来。由于这种参与,前沿创新和新技术含量比常规项目更具有风险性与异质性。这种不确定性可以是极端的,而非一个简单的均值与方差分布。因此,那些科技密集型产业比非科技密集型产业存在更高的风险。

信贷市场可能无法克服科技密集型产业的信息和代理问题。由于在技术密集型企业高风险项目可以更容易替代低风险项目,由研发投资产生的逆向选择与道德风险问题,使得在技术密集型企业银行信贷难以替代股权融资。在企业和特定行业科技投入是一项无形资产,难于量化,且重置成本很高。当管理者是股权持有者时,科技投资机构存在很大的代理问题。在科技密集型产业上述信息和代理问题更为严重。因此,银行和其他债权者担心管理者和股权持有者过度投资,会停止向这类技术密集型企业提供资金支持。另外,银行自身的信息优势会阻碍创新。大银行经常会通过自身产生的信息利用提取租金来遏制企业创新(Hellwig,1991)。[16]为此,提出有待检验的假设。

假说4:信贷市场发展会阻碍高科技产业创新,股票市场发展会促进高科技产业创新。

金融发展会降低金融依赖性较高产业部门的融资成本,推动相关部门的增长(Rajan & Zingales,1998)。[17]但是信贷市场和股票市场在决定融资成本、影响创新方面扮演着不同角色。信贷市场与股票市场对不同融资依赖型产业创新的影响存在差异,新兴市场的私营企业和获得外部融资的企业的创新能力明显高于平均创新水平(Acharya et al.,2009)。[18]与低融资依赖型行业和获得外部融资难度较大的企业相比,高融资依赖型行业和较容易获得外部融资的企业,信贷市场与股票市场发展能为其创新项目提供资金比较优势,推动其创新活动。所以,信贷市场与股票市场发展利于改善高融资依赖型行业的金融生态环境。为此,提出有待检验的假设。

假说5:信贷市场与股票市场发展对高融资依赖型行业创新的促进作用强于低融资依赖型行业。

中国经济体具有“新兴、转型”双重特征,信贷市场与股票市场发展能否改善金融机构资金配置功能,提高企业创新能力,是一个考察重点。宏观改革和地方改革致使中国区域间信贷市场与股票市场存在空间差异,市场分割和地方保护主义仍然存在,资本自由流动依然存在较大阻力,这为检验信贷市场、股票市场与创新行为的关系提供了可能性。经验研究证明企业创新内生于自身与市场特征,研究信贷市场、股票市场与企业创新的相关性会帮助我们揭示影响创新的一些因素。

三、模型建立

(一)理论模型

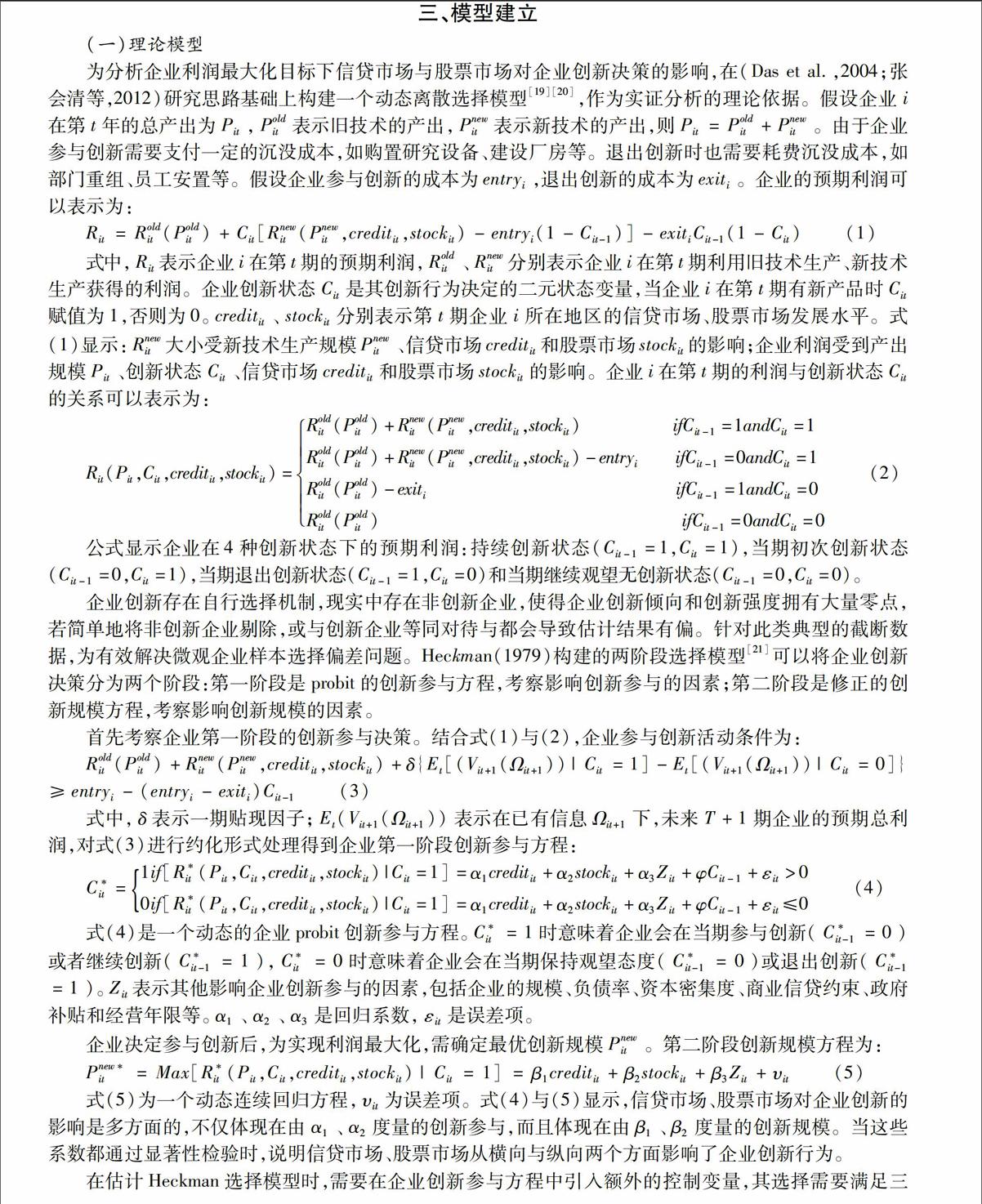

为分析企业利润最大化目标下信贷市场与股票市场对企业创新决策的影响,在(Das et al.,2004;张会清等,2012)研究思路基础上构建一个动态离散选择模型[19][20],作为实证分析的理论依据。假设企业i在第t年的总产出为Pit,Poldit表示旧技术的产出,Pnewit表示新技术的产出,则Pit=Poldit+Pnewit。由于企业参与创新需要支付一定的沉没成本,如购置研究设备、建设厂房等。退出创新时也需要耗费沉没成本,如部门重组、员工安置等。假设企业参与创新的成本为entryi,退出创新的成本为exiti。企业的预期利润可以表示为:

式(6)是第一阶段的创新参与方程,innovationit是企业创新状态的虚拟变量,表示企业是否选择参与创新,当参与创新时赋值为1,否则赋值为0。式(7)是第二阶段的创新规模方程,innovationit是企业创新的规模变量。ε与υ是误差项,服从均值为0,相关系数为ρ的联合正态分布。当ρ显著不为零时,说明创新参与方程和创新规模方程相关,适合应用Heckman选择模型,遗漏任意一个方程进行实证都会导致另一个方程的估计系数有偏。α与β是待估计系数。其中,α1、α2与β1、β2是考察重点,度量信贷市场与股票市场对企业创新决策的影响。

四、变量说明与数据来源

(一)变量说明

企业创新。已有研究往往采用新产品产值和种类(Audretsch,1988;Cornaggia et al.,2013)[24] [22]、研发投入(R&D)以及专利申请(Jaffe,1989)[25]等指标衡量企业创新。其中,新产品产值能够反映创新的市场实现过程,新产品产值越大,市场价值越大。考虑数据的代表性与可获得性,用人均新产品产值取对数来度量企业创新水平,该指标可以避免用专利数量衡量企业创新的缺陷,并消除企业规模等因素的差异。

信贷市场与股票市场。中国现阶段处于工业化中后期发展阶段,产业结构升级的重要路径是从资源和劳动密集型向技术和资本密集型转型,这对资本产生大量需求。一个地区的产业结构由其要素禀赋决定,并对金融服务产生特定的需求,当地的金融结构、金融规模应与实体经济需求相适应。传统经济学理论认为生产要素可以在区域间自由流动,信贷市场和股票市场具有区域外部性特征。较高的信贷市场和股票市场发展水平会改善所在地区的吸引力与区位优势,尤其是在发达地区,充足的资本供给会进一步增强其在制度环境、消费市场与先进科技等方面的竞争优势。

银行本身不生产产品,它通过为生产性部门提供金融服务来推动经济增长。存款反映资金集聚,当存款有效转化为贷款时才能为企业创新提供资金,帮助其扩大再生产规模和增强产品竞争力。与银行存款相比,银行贷款是企业创新资金的重要来源,能够较好反映资金的利用情况。金融机构的贷款能够更好度量信贷市场发展水平、资金利用效率和企业融资难度,借鉴Hsu et al.(2014)的算法,将银行信贷量与生产总值的比值作为信贷市场的衡量指标。[4]中国股票市场在1991年建立并迅速发展,成为企业融资的一个重要渠道,股票市场成交额与生产总值的比值可以较好衡量股票市场发展水平。

人力资本。创新人才是企业开展创新不可或缺的要素。学校的学生数量越多,高人力资本水平的劳动力数量就越多,相应的知识密集度就越高。知识密集度较高的地区,企业更容易招聘到需要的创新人才,推动企业创新,提高生产绩效。

市场化进程。该变量是地区市场特征变量,主要考察企业面临的市场化水平对创新决策的影响。该指标借鉴樊纲等人的《中国市场化指数报告》中的市场化指数,其由政府与市场关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度以及市场中介组织发育和法律制度环境五个指数构成。

企业规模。大企业和中小企业在创新中具有不同的优势,大企业具有资源、人脉、规模优势,中小企业具有灵活性、竞争意识强等优势,总体上中小企业的创新能力较弱。企业规模对企业创新具有显著的影响(Aghion et al.,2009)。[8]考虑到规模经济对创新可能存在的影响,借鉴Scherer(1965)衡量企业规模的方法,将总资产代理企业规模纳入到模型中进行考察。[26]企业资产负债率:负债额度影响企业创新的资金投入,进而影响创新决策。商业信贷约束:一般认为,当企业受到融资约束时,具有高风险和高投入特征的创新项目会首先受到冲击。用应收账款与销售产值的比值可以较好衡量商业信贷约束程度,该值越高说明企业可能是商业信贷供给方,受融资约束程度越低。企业规模、企业负债率和商业信贷约束可以衡量企业的融资约束状况。

资本密集度。资本使用强度反映企业要素投入对创新决策的影响。

政府补贴。政府为了鼓励创新,通常会给予特定行业和企业进行研发补贴或税收优惠。政府补贴能否达到推动企业创新的预期效果将得到验证。

企业经营年限。一般而言,企业经营时间越长,创新的意识和需求越强。为控制企业创新的区域、时序和行业差异,将区域、年份和两分位行业的特征作为控制变量纳入到估计中。

(二)数据来源

企业数据来源于中国工业企业数据库,对统计数据有错误的缺失值、异常值予以删除:(1)删除营业状态为“停业、筹建、撤销、其他”和缺失的观测值;(2)删除总收入、工业总产值、固定资产、资产总计、总销售额、中间产品价值、研发费用、负债总计、所有者权益中至少有一项为负或缺失的观测值,删除总销售额小于出口额的观测值;(3)新产品产值的选择标准为不小于零,资产负债率、应收账款与销售产值比例选择标准在(0,1)之间;(4)删除从业人员平均人数小于8的企业;(5)消除极端值的影响,将数据中连续变量处于0—1%和99%—100%之间的极端值进行winsorize处理。根据以上标准,得到有效研究样本量为879101个。

各省市的数据源自《新中国六十年统计资料汇编》、《中国金融年鉴》、地区统计年鉴、中国人民银行各地区分行统计信息、国有商业银行年报与年鉴,以及中国银行业监督管理委员会网站。其中,国有商业银行是指中国工商银行、中国银行、中国建设银行和中国农业银行四家商业银行。市场化指数数据来源于樊纲等人的中国市场化指数报告。表1是各变量的含义和均值统计结果。对表1中各变量进行相关性检验发现,解释变量之间不存在多重共线性问题。

表1变量含义与均值统计

变量类型变量名称变量符号变量定义均值被解释变量企业创新innovation企业新产品产值除以从业人员年平均人数的自然对数0.3263主要解释变量信贷市场credit-market各省市金融机构贷款余额与本地生产总值的比值0.9972股票市场stock-market各省市股票市场成交额与本地生产总值的比值0.9643地区控制变量人力资本education各省市每十万人口在校大学生数量15.5267市场化指数marketization中国市场化指数报告中地区市场化指数7.8156企业控制变量历史创新C企业是否创新,是取值为1,否取值为00.0802企业规模ln scale企业总资产的自然对数9.9036资产负债率leverage企业负债总额与资产总额的比值0.5514商业信贷约束finance企业应收账款与销售产值的比值0.2765资本密集度capital企业固定资本与工业总产值的比值0.8514政府补贴ln subsidy企业获政府补贴的自然对数0.7533经营年限ln age企业经营年限的自然对数2.1935五、实证结果与分析

(一)全样本估计与结果分析

全样本估计结果见表2,其中方程(1)—(4)采用固定效应模型估计,方程(1)与(2)估计样本为新产品产值大于0的企业;方程(5)—(8)采用Heckman选择模型的极大似然法估计。方程(1)—(8)的解释变量系数都通过显著性检验。方程(1)—(4)与方程(5)—(8)的估计结果具有较高的一致性,结果具有稳健性。方程(5)—(8)中的ρ系数都通过1%水平显著性检验,创新参与方程与创新规模方程显著相关,Heckman选择模型适合用于对企业创新行为进行估计。信贷市场和股票市场系数都通过显著性检验,企业创新参与和创新规模都受到信贷市场和股票市场发展水平的影响。

1.主要解释变量估计结果分析

企业创新参与方程(5)与(7)显示,信贷市场和股票市场的系数均显著为正,其他解释变量取均值时,信贷市场和股票市场的发展会提高企业创新参与的可能性。随着信贷市场和股票市场规模不断扩大,企业外部融资成本和难度下降,企业创新参与依赖外部融资的概率上升。从中国经济发展现状来看,一方面,信贷市场和股票市场规模不断扩大,市场机制在金融资源配置中的作用逐渐增强;另一方面,参与市场竞争的金融机构数量增加以及来自其他金融机构的竞争压力,导致其在提供融资服务过程中的谈判优势地位下降,议价能力变弱。因此,相比信贷市场和股票市场规模较小时,信贷市场和股票市场的发展使得银行和投资者扩大对以往融资难度较大的创新项目投资,提高企业创新参与的积极性。

企业创新规模方程(6)与(8)显示,信贷市场和股票市场系数分别显著为负值与正值,信贷市场发展对企业创新规模具有负向作用,股票市场发展对企业创新规模具有正向作用。中国银行体系是国有商业银行主导的,国有商业银行往往承担较多政策职能,固定成本高于中小金融机构,资金利用效率和专业程度低于中小金融机构,信贷市场规模扩大主要来源于国有商业银行信贷的增加。在金融发展初期,银行业市场化水平偏低。一方面,在信息不对称和金融欠发达经济体中,资本等生产要素趋向稀缺性。伴随着企业创新的高风险性,导致的非经济性使得银行可能错配或收回资金,降低银行投资企业创新项目的概率;另一方面,银行业本身就有追求自身利益最大化的需求,竞争的不充分性使得资本市场上的金融资源主要流向短期收益较高的投资项目,对存在风险性创新项目的融资具有明显的挤出效应。因此,信贷市场发展对企业创新规模以约束效应为主。

随着股票市场发展和法律体系完善,金融中介机构通过降低企业的信息、交易和监督成本来提高收益,投资者比以往更愿意为企业创新项目提供融资服务。那些潜在扩大创新规模的企业不仅需要搜集创新市场信息、聘用创新人才,还需要进行设备更新、研发投入,导致企业更依赖于通过融资来支付参与创新或继续创新的投资,股票市场的发展无疑为企业扩大创新规模提供了资金保障。

考察的核心问题是“信贷市场与股票市场如何影响企业创新”,经分析回归结果,结论如下。信贷市场发展对企业创新参与具有正向推动作用,对企业创新规模具有阻碍效应,支持假说1;股票市场发展一方面能够有效提高企业创新参与概率,另一方面对扩大企业创新规模也具有促进作用,支持假说2;虽然信贷市场对企业创新参与的激励作用高于股票市场,但是股票市场对企业创新规模的推动作用大于信贷市场。

2.控制变量估计结果分析

地区控制变量对企业创新的影响。创新参与方程中,人力资本和市场化指数系数分别显著为负值与正值,在其他条件不变情况下,提高人力资本水平并不能调动企业创新参与的积极性,市场化水平越高会带来企业较高的创新参与概率;创新规模方程中,人力资本和市场化指数系数分别显著为正值与负值,人力资本与企业创新规模存在正相关关系,市场化与企业创新规模存在负相关关系。

企业控制变量中,企业创新通常面临着沉没成本和信息不对称问题,历史创新行为有利于企业更容易克服创新过程中的市场风险和信息成本。企业创新参与滞后一期变量Ct-1的系数在方程(5)与(7)中都为正值,并通过1%显著水平检验,企业历史创新行为对企业当前创新参与具有显著的正向影响。企业规模系数在方程(1)—(8)中都显著为正值,企业规模与企业创新存在正相关关系,企业规模越大,创新参与的概率越高,创新规模越大;企业负债率系数都显著为负值,企业负债率与企业创新存在负相关关系,企业负债率的上升会降低创新参与的可能性和创新规模;商业信贷约束系数在方程中都显著为正值,商业信贷约束与企业创新存在正相关关系,企业应收账款的增加会提高创新参与概率和扩大创新规模。企业的规模、负债率和商业信贷约束对企业创新都存在显著影响,企业创新存在融资约束现象。

资本密集度系数都显著为负,企业资本密集度与创新参与、创新规模均存在负相关关系,高资本密集型企业不一定意味着创新水平高。中国是资本要素较为稀缺的国家,经济结构正处于从劳动密集型向资本密集型转轨过程中,资本要素对企业创新的促进作用还未出现。企业的政府补贴系数和经营年限系数在创新参与方程(5)与(7)中均显著为正,在创新规模方程(6)与(8)中均显著为负,政府补贴增加、经营年限增长会提高企业创新参与概率,但会降低企业创新规模。上述研究结论为政策激励企业创新提供了实证依据。

(0.2152)industry控制控制控制控制控制控制region控制控制控制控制控制控制year控制控制控制控制控制控制N7040470404879101879101879101879101Wald chi218591.83***18600.65***lambda-0.3112***-0.3138*** ρ-0.1917***-0.1932***F value178.46176.752495.842473.53R20.15760.15640.09380.0942注:括号内为标准差;***、**、*分别表示在1%、5%、10%的水平上显著;使用Stata12.0进行估计;在构建交互项时,各指标已作中心化处理;下表同。

由于金融发展对不同特征企业的作用程度和作用方向存在显著性差异(Love,2003)。[27]下文基于企业所有制、所属行业属性,研究企业创新对于信贷市场和股票市场敏感性可能存在的差异,由此形成企业创新的结构调整效应,为金融发展倒逼产业结构转型提供经验证据。信贷市场和股票市场发展能否激励私营企业、高技术产业和高融资依赖型行业的创新活动,这是重点考察的一个问题。

(二)所有制差异与企业创新

中国金融体系的不健全和政策性信贷的存在,导致不同所有制企业获得融资服务和信贷支持的途径存在明显差异(Allen et al.,2005)。[28]国有企业可通过自身或政府对市场失灵进行干预,更容易进行创新,而私有企业在获得外部融资过程中的阻力要大。因此,国有制造业企业的创新投入和创新产出可能都显著高于其他企业。同时,与内资企业相比,外资企业在获得关系融资方面处于弱势一方。所以,信贷市场和股票市场对不同所有制企业创新的影响可能存在差异性。本部分主要考察两个问题:一是信贷市场和股票市场对国有企业、私营企业和集体企业创新的影响是否存在差异;二是信贷市场和股票市场对内资企业、外资企业创新的影响是否存在差异。

根据企业控股情况,设定国有控股、集体控股、私人控股和外资控股(包括港澳台控股和外商控股2种)4类企业的虚拟变量,构成企业所有制指标。在基本模型基础上,分别引入企业所有制与信贷市场、股票市场的交互项来考察所有制差异、信贷市场与股票市场对企业创新的影响。其中,state、group、private分别表示国有企业、集体企业和私营企业,国有企业样本量为124672,集体企业样本量为40639,私营企业样本量为298340,外资企业样本量为82559,其他控股情况不明的企业未考察。估计结果见表3。

企业创新参与方程(9)与(11)显示,国有企业、集体企业和私营企业的交互项系数都显著为正值。对比估计系数发现,信贷市场、股票市场对国有企业创新参与的激励作用大于对私营企业和集体企业的激励,对内资企业(国有企业、集体企业和私营企业)创新参与的激励效应大于外资企业。预算软约束使得国有企业在面临融资约束时更容易获得政府支持和补贴,国有企业在获得信贷时容易受益于政府对信贷资源的干预。因此,与私有企业和集体企业相比,国有企业融资约束程度较轻。虽然私营企业和集体企业在正规金融市场容易受到歧视性融资待遇,但是通过对比交互项系数大小和显著性发现,信贷市场和股票市场发展对私营企业与集体企业创新参与具有促进作用。外资企业来华投资的主要目的是利用当地的廉价劳动力和拓展市场,进行产品创新的积极性较低,或者在国外完成产品创新。支持假说3。

企业创新规模方程(10)与(12)显示,国有企业、集体企业、私营企业的交互项系数分别显著为负值、正值和正值。在其他变量为均值时,信贷市场与股票市场发展有利于私营企业和集体企业扩大创新规模,不利于国有企业扩大创新规模。与内资企业相比,信贷市场与股票市场对外资企业创新规模的激励效应小于私营企业和集体企业,但大于国有企业。

表3所有制差异、信贷市场、股票市场与企业创新

变量创新参与创新规模创新参与创新规模列(9)列(10)列(11)列(12)Ct-12.1642***(0.0075)2.1635***(0.0075)credit-market0.0152(0.0520)0.0234(0.1068)credit×state0.1402***(0.0135)-0.2013***(0.0256)credit×group0.0682***(0.0136)0.1395***(0.0287)credit×private0.0916***(0.0091)0.1610***(0.0200)stock-market-0.0007(0.0053)0.0024(0.0109)stock×state0.0680***(0.0055)-0.0534***(0.0099)stock×group0.0203***(0.0064)0.0328**(0.0135)stock×private0.0319***(0.0041)0.0478***(0.0089)N546210546210Wald chi216590.12***16366.18***lambda-0.3654***-0.3637***ρ-0.2261***-0.2247***注:其他控制变量与表2中的全样本估计模型一致,限于篇幅,其他控制变量估计结果省略,如需要可向作者索取。

(三)高技术产业的企业创新

高技术产业是知识经济中创新最为活跃的产业,对优化产业结构、转变经济发展方式有重要影响,推动中国经济模式由粗放型向集约型转变的作用日益明显。因此,通过分析信贷市场、股票市场对高技术产业创新的影响具有重要意义。依据国家统计局颁布的《高技术产业统计分类目录》对样本中的高技术产业进行筛选,共计有76343个高技术产业企业样本,占总样本比重为868%。设定虚拟变量tech,当企业属于高技术产业时,赋值为1,否则为0。在基本模型中引入信贷市场、股票市场与高技术产业的交互项变量credit-tech与stock-tech来考察行业差异、信贷市场和股票市场对企业创新的影响。估计结果见表4。

企业创新参与方程(13)与(15)显示,与一般产业相比,信贷市场和股票市场发展对高技术产业创新参与的促进作用较大。credit-market、stock-market变量系数大致衡量了信贷市场和股票市场发展对一般产业(非高技术产业)的作用,对一般产业创新参与的影响系数分别为02781、00187。信贷市场、股票市场与高技术产业的交互项系数均显著为正,对企业创新参与的综合影响分别是05188、01121。相比一般产业,信贷市场、股票市场发展可以为高技术产业带来更高的创新参与可能性,信贷市场对高技术产业创新参与的推动作用大于股票市场。

企业创新规模方程(14)与(16)显示,信贷市场、股票市场与高技术产业的交互项系数均为正值,且通过显著性检验,信贷市场、股票市场发展对高技术产业创新规模的综合影响分别是-07882、00584。因此,相比一般产业,信贷市场发展对高技术产业创新规模有较小的负效应,股票市场发展对高技术产业创新规模有更大的促进作用。高技术产业表现出对一般产业的整体创新规模优势,股票市场对高技术产业创新规模的推动作用大于信贷市场。支持假说4。

表4高技术产业、信贷市场、股票市场与企业创新

变量创新参与创新规模创新参与创新规模列(13)列(14)列(15)列(16)Ct-12.2586***(0.0060)2.2694***(0.0060)credit-market0.2781***(0.0287)-0.9005***(0.0713)credit-tech0.2407***(0.0068)0.1023***(0.0134)stock-market0.0187***(0.0038)0.0366***(0.0081)stock-tech0.0934***(0.0039)0.0218***(0.0070)N879101879101Wald chi216749.04***16504.38***lambda-0.3035***-0.3084***ρ-0.1852***-0.1890***注:其他控制变量与表2中的全样本估计模型一致,限于篇幅,其他控制变量估计结果省略,如需要可向作者索取。

(四)外源融资依赖度与企业创新

融资依赖性是影响企业创新一个关键因素,尤其是对于高融资依赖型行业更是如此,因此考察信贷市场、股票市场对不同融资依赖度行业创新的作用差异具有现实意义。Rajan & Zingales(1998)对美国各行业的融资依赖度进行测算发现,融资依赖度最高的前四位行业分别是医药制造、塑料制品、办公和计算机产品以及无线电产品,融资依赖度最低的行业包括烟草行业、陶器制造业、皮革行业、纺织品和鞋制品。[17]借鉴Rajan、Acharya等人的研究思路,考察信贷市场、股票市场对不同融资依赖度行业创新影响的差异性。以美国行业的融资依赖度为参考标准,将中国工业企业数据库中的医药制造业、塑料制品业、通信及电子设备制造业、仪器仪表及办公用机械制造业作为高融资依赖型行业,将烟草制品业、非金属矿物制品业和皮革等及其制品业作为低融资依赖型行业。在基本模型中引入高融资依赖型行业、低融资依赖型行业和信贷市场、股票市场的交互项变量来考察行业差异、信贷市场和股票市场对企业创新的影响。实证中,高融资依赖型行业样本有96293个,低融资依赖型行业样本有88094个,占总样本的比重分别为1095%、1002%,估计结果见表5。

企业创新参与方程(17)与(19)显示,信贷市场、股票市场系数以及与高融资依赖型行业的交互项系数都显著为正。与一般行业的估计系数02859、00239相比,信贷市场、股票市场对高融资依赖型行业创新参与的综合作用分别为04596、00961。对于医药制造业等高融资依赖型行业,信贷市场和股票市场发展对其创新参与可能性有更大的促进作用。信贷市场、股票市场与低融资依赖型行业的交互项系数都显著为负。信贷市场、股票市场对低融资依赖型行业创新参与的综合作用分别为02198、-00064。对于烟草制品业等低融资依赖型行业,信贷市场对其创新参与的促进作用较小,股票市场对其创新参与具有负作用。支持假说5。

企业创新规模方程(18)与(20)显示,信贷市场、股票市场与高融资依赖型行业的交互项系数均显著为正,信贷市场、股票市场对高融资依赖型行业创新规模的综合作用分别为-07954、00586。对于医药制造业等高融资依赖型行业,信贷市场对其创新规模的阻碍作用较小,股票市场对其创新规模有更大的促进作用。信贷市场、股票市场与低融资依赖型行业的交互项系数都显著为负。信贷市场、股票市场对低融资依赖型行业创新规模的综合作用分别为-09487、00093。对于烟草制品业等低融资依赖型行业,信贷市场对其创新规模的阻碍作用较大,股票市场对其创新规模的促进作用较小。支持假说5。

表5融资依赖、信贷市场、股票市场与企业创新

变量创新参与创新规模创新参与创新规模列(17)列(18)列(19)列(20)Ct-12.2654***(0.0060)2.2718***(0.0060)credit-market0.2859***(0.0287)-0.8986***(0.0713)credit-high financing0.1737***(0.0065)0.1032***(0.0134)credit-low financing-0.0661***(0.0090)-0.0501**(0.0230)stock-market0.0239***(0.0039)0.0397***(0.0082)stock-high financing0.0722***(0.0038)0.0189***(0.0072)stock-low financing-0.0303***(0.0059)-0.0304**(0.0137)N879101879101Wald chi216767.74***16522.91***lambda-0.3038***-0.3087***ρ-0.1855***-0.1882***注:其他控制变量与表2中的全样本估计模型一致,限于篇幅,其他控制变量估计结果省略,如需要可向作者索取。

(五)稳健性检验

首先,研究样本中,建立于不同历史时期的企业,其创新行为可能存在差异,“年龄”过大与过小的企业可能会引致估计结果存在偏误。因此,一个值得探讨的问题是,不同建立时间的企业在面临不同的信贷市场、股票市场时是否会具有不同的创新反应。为分析企业创新和企业建立时间的关联度,我们将企业建立时间分为2000年后、1990—1999年和1989年前三个阶段,分别进行稳健性检验。表6为借助Heckman选择模型的子样本估计结果。截取不同历史时期的子样本估计结果基本稳健,无论是较早建立企业还是新建立企业,信贷市场和股票市场对企业创新的影响与上文分析结论保持一致。需要注意估计结果中几个新的表征,信贷市场对新兴企业创新的激励弹性大于旧企业,股票市场对旧企业创新的激励弹性大于新兴企业。在现实中,新兴企业受初期条件限制,为与旧企业竞争,往往会通过信贷方式为创新项目融资。旧企业在规模、关系等方面的优势,使得更容易通过股票市场为创新项目融资。

其次,企业规模有别于企业年龄,通常情况下,随着企业年龄增加,企业规模和面临的信贷市场、股票市场也会变化,因此信贷市场、股票市场与企业创新呈现的关系可能来自于企业规模差异。为剔除可能存在的企业规模因素,按总资产规模将企业分为大型、中型、小型企业三种情况,分别进行稳健性检验。表7为Heckman选择模型的估计结果。三种规模类型企业估计结果均显示,信贷市场、股票市场对企业创新的影响没有因企业规模发生显著变化,与上文结论保持一致。因此,截取不同规模的估计结果基本稳健,信贷市场、股票市场对企业创新的影响并非由企业规模引起。

最后,以上估计结果表明,信贷市场和股票市场对企业创新参与和创新规模均具有显著影响,但该结论可能受内生性影响。企业创新参与和创新规模可能反向影响融资结果,即存在反向因果的内生性问题。同时,信贷市场、股票市场可能存在遗漏变量和测量误差问题,进而影响结论的稳健性。因此,引入合适的工具变量识别信贷市场、股票市场与企业创新的关系是检验上述假设的关键。

选择工具变量需要满足两个条件:一是工具变量与内生解释变量信贷市场、股票市场高度相关;二是工具变量具有外生性,与企业创新不相关。根据研究需要和现有文献,采用信贷市场变量和股票市场变量的滞后1期变量分别作为信贷市场和股票市场的工具变量。这是由于:一方面,当期信贷市场和股票市场发展水平往往与过去的信贷市场和股票市场发展水平相关,满足内生解释变量与其滞后1期变量相关;另一方面,滞后变量已发生,是“前定”事件,其取值已经固定,与当期扰动项不相关。这两个工具变量反映了历史因素对信贷市场和股票市场的影响,实际上也反映了历史因素对企业创新的间接影响。表8为采用Schaffer的估计程序获得的矩估计工具变量回归结果。

方程(45)与(46)估计对象是新产品产值大于0企业,方程(47)与(48)估计对象是全样本。工具变量识别结果拒绝工具变量欠识别和工具变量是弱性的原假设,接受工具变量是有效的原假设。信贷市场和股票市场系数均通过显著性检验,与上文结果保持一致,控制变量的系数和显著性也未发生根本性改变,估计结果具有相当的稳健性。

六、总结与启示

本文考察了信贷市场、股票市场对企业创新参与和创新规模的影响,研究结论支持信贷市场、股票市场对企业创新决策的重要作用。企业创新参与和创新规模均受融资约束的影响;虽然信贷市场发展会提高企业创新参与的可能性,但也减小了创新规模;股票市场发展可以提高企业创新参与可能性,也会扩大企业创新规模。这一结论不受企业不同年龄、不同规模和可能的内生性问题影响;信贷市场和股票市场对创新决策的影响与企业所有制相关,信贷市场和股票市场发展对国有企业创新参与的促进作用大于私营企业和集体企业,对其创新规模的作用要小于私营企业和集体企业;也证实了信贷市场和股票市场对高技术产业和高融资依赖型行业创新决策的重要性,两类产业受信贷市场和股票市场影响更为明显。信贷市场、股票市场发展对高技术产业创新参与和创新规模的促进作用要大于一般产业,对高融资依赖型行业创新参与和创新规模的促进作用要大于一般产业和低融资依赖型行业。企业创新决策除了取决于企业规模、负债率、资本密集度、政府补贴等基本因素,也与企业的信贷市场和股票市场环境密切相关。根据研究结论,对策启示如下:

首先,由于企业内部融资成本小于外部融资成本,而创新项目又存在融资约束现象。因此,企业应提高经营管理能力和财务管理水平,增强对现金流的管理,加强信息披露。较高的经营能力不仅利于累积内部资金,缓解融资约束,而且利于外部融资,减轻对内部资金的依赖。其次,信贷市场发展会提高企业创新参与可能性,股票市场发展会提高创新参与和扩大创新规模。基于此,需要进一步降低银行业进入门槛,支持民间资本进入,改变国有商业银行寡头垄断格局,提升资金利用效率。要提高中小金融机构的市场份额和专业化水平,大力支持股票市场发展,降低企业外部融资成本,推动企业创新。最后,鉴于国有商业银行服务于大企业,中小金融机构服务于中小企业的分工格局,需进一步深化国有商业银行改革,提高银行业效率,提高私营企业、集体企业、高技术产业和高融资依赖型行业创新能力,着力改善外部融资环境。

参考文献:

[1]Porter, M. Capital disadvantage: America's failing capital investment system [J]. Harvard Business Review, 1992, 70:65-82.

[2]王文春,荣昭.房价上涨对工业企业创新的抑制影响研究[J].经济学(季刊),2014(2):465-490.

[3]周亚虹,贺小丹,沈瑶.中国工业企业自主创新的影响因素和产出绩效研究[J].经济研究,2012(5):107-119.

[4]Hsu, P. H., Tian, X., Xu, Y. Financial development and innovation: Cross-country evidence [J]. Journal of Financial Economics, 2014, 112:116-135.

[5]Levine R., Finance and growth: theory and evidence [J]. Handbook of economic growth, 2005, 1: 865-934.

[6]Kim W, Weisbach M S. Motivations for public equity offers: An international perspective [J]. Journal of Financial Economics, 2008, 87(2): 281-307.

[7]Amore, M. D., Schneider, C., aldokas, A. Credit supply and corporate innovation [J]. Journal of Financial Economics, 2013, 109(3):835-855.

[8]Aghion P, Howitt P. The economics of growth [M]: MIT Press, 2009.

[9]Benfratello, L., Schiantarelli, F., Sembenelli, A. Banks and innovation: micro econometric evidence on Italian firms [J]. Journal of Financial Economics, 2008, 90:197-217.

[10]Aghion, P., Bloom, N., Blundell, R., Griffith, R., Howitt, P. Competition and innovation: an inverted-U relationship [J]. Quarterly Journal of Economics, 2005, 120: 701-728.

[11]Beck, T., Levine, R. Industry growth and capital allocation: does having a market- or bank-based system matter? [J] .Journal of Financial Economics, 2002, 64:147-180.

[12]Brown, J., Martinsson, G., Petersen, B. Do financing constraints matter for R&D? [J]. European Economic Review, 2012, 56:1512-1529.

[13]Morck, R., Nakamura, M. Banks and corporate control in Japan [J]. Journal of Finance, 1999, 54:319-339.

[14]Josh Lerner, Morten Sorensen, Per Strmberg. Private Equity and Long-Run Investment: The Case of Innovation [J].Journal of Finance, 2011, 66(2):445-477.

[15]Stein J C. Information production and capital allocation: Decentralized versus hierarchical firms [J].Journal of Finance, 2002, 57(5):1891-1921.

[16]Hellwig, M. Banking, financial intermediation, and corporate finance. In: Giovanni, A. (Ed.) [M].European Financial Integration, Cambridge University Press, Cambridge, 1991: 35-63.

[17]Rajan, R.G., Zingales, L. Financial dependence and growth [J]. American Economic Review, 1998, 88:559-586.

[18]Acharya, V., Subramanian, K. Bankruptcy codes and innovation [J]. Review of Financial Studies, 2009, 22:4949-4988.

[19]Das, S., Roberts, M. J., Tybout, J. R. Market entry costs, producer heterogeneity, and export dynamics [J]. Econometrica, 2007, 75(3): 837-873.

[20]张会清,唐海燕.人民币升值、企业行为与出口贸易——基于大样本企业数据的实证研究:2005—2009[J].管理世界,2012(12):23-34.

[21]Heckman, J. Sample Selection Bias as a Specification Error [J]. Econometrica, 1979, 47(1): 153-161.

[22]Cornaggia, J., Mao, Y., Tian, X., Wolfe, B. Does banking competition affect innovation [J]. Journal of Financial Economics, 2015,115(1):189-209.

[23]Chava, S., Oettl, A., Subramanian, A., Subramanian, K. V. Banking deregulation and innovation [J]. Journal of Financial Economics, 2013, 109(3):759-774.

[24]Acs Z J, Audretsch D B. Innovation in large and small firms: an empirical analysis [J]. The American Economic Review, 1988:678-690.

[25]Jaffe A.B. Real effects of academic research [J]. American Economic Review, 1989, 79:957-970.

[26]Scherer F M. Firm size, market structure, opportunity, and the output of patented inventions [J]. The American Economic Review, 1965: 1097-1125.

[27]Love I. Financial development and financing constraints: International evidence from the structural investment model [J]. Review of Financial studies, 2003, 16(3): 765-791.

[28]Allen, F., Qian, J., Qian, M. Law, finance, and economic growth in China [J]. Journal of financial economics, 2005, 77(1): 57-116.

Enterprise Innovation Source: the Credit Market or the Stock Market

LIU Peisen1,LI Houjian2

(1.School of Economics and Business Administration, Chongqing University, Chongqing, 400044, China;

2.College of Management, Sichuan Agricultural University, Chengdu,Sichuan 611130, China)

Abstract:From 1999 to 2009 using the unbalanced panel data of China industrial enterprises as the research sample, build Heckman selection model to investigate the mechanism of action of the credit market, stock market and the influence factors of enterprise innovation. Study conclusion shows that the credit market development have to improve enterprise innovation in probability, reduce the scale of enterprise innovation double-edged function; Stock market development innovation participation and the scale of the enterprise has positive role; The credit market and stock market innovation of state-owned enterprises to participate in the development of private enterprises and collective enterprises, promoting effect is greater than the size of its innovation is smaller than the effect of private enterprises and collective enterprises; Credit market, stock market innovation in high technology industry and promote innovation scale were greater than the general industrial, dependent on high financing industry innovation participation and size of not less than the general industrial and low financing dependent industries.

Key words:enterprise innovation; the stock market; the credit markets; heckman selection model

责任编辑:吴锦丹

猜你喜欢

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

时代金融(2016年29期)2016-12-05

现代经济信息(2016年2期)2016-10-27