金融发展、外商直接投资与新疆经济增长——基于有向无环图的分析

2016-11-08 05:51张帅

新疆农垦经济 2016年9期

张帅

(新疆财经大学中亚经贸研究院,新疆 乌鲁木齐 830012)

金融发展、外商直接投资与新疆经济增长——基于有向无环图的分析

张帅

(新疆财经大学中亚经贸研究院,新疆乌鲁木齐830012)

金融发展在促进FDI的技术溢出效应中起着重要作用,文章首次采用有向无环图(DAG)技术对SVAR模型进行识别,并利用基于DAG的预测方差分解考察了金融发展、外商直接投资对新疆经济增长的冲击效应。结果表明,新疆金融发展水平的提高能够显著促进FDI的吸收,从而推动新疆经济的增长,且这种溢出效应高于外商直接投资单独对经济增长的影响。应当努力推进新疆金融市场建设,充分发挥金融发展作为FDI技术外溢效应推动器的作用,更好地服务于地区经济发展。

金融发展;外商直接投资;经济增长;有向无环图

一、引言

长期以来,很多国家都在不断提供各种优惠政策吸引外资,外资流入对一国经济增长的贡献越显重要。理论上讲,FDI的流入不仅能够为一国提供更多的资本,而且能够通过技术溢出为东道国提供先进的技术、管理理念、品牌设计等无形资产。然而大量的实证研究就FDI与一国经济增长的关系并没有得出一致的结论,说明东道国对FDI溢出效应的吸收受到其他特殊因素的影响,而作为一国经济发展核心的金融市场,能够有效地提高资本积累率,促进资源有效配置,FDI也能很好地被吸收和利用,从而促进东道国技术的升级、产业结构的改善,推动一国经济的增长。因此,金融发展水平的高低是影响FDI技术溢出效应的重要因素。

已经有大量的国内外学者对金融发展、FDI和经济增长三者之间的关系进行了研究。国外学者主要是采用不同国家的面板数据来考察金融发展在FDI溢出效应的中介作用,研究结果均显示一国金融发展水平的提高能显著促进FDI的吸收,从而推动一国经济的增长。如Niels、Robert[1]通过对67个LDC国家的研究表明,一国金融体系的发展情况决定着FDI的溢出效应,从而影响着该国的经济增长;Omran、Bbolbol[2]选择了11个阿拉伯国家作为研究对象,研究得出金融发展与FDI相互作用时能够有效地促进一国经济的增长;Chee-Keong Choong、Zulkornain Yusop[3]运用协整检验方法分析了东亚的发展中国家和发达国家中金融体系在FDI与经济增长关系中的作用,研究结果表明,金融市场发展水平越高,东道国对FDI的吸收能力就越强,就更能够促进东道国的经济增长。由于不同国家经济环境、金融制度的差异性很大,忽视这种差异性而采用统一的标准进行面板数据分析将会导致研究结论出现偏差。而国内学者主要侧重于对中国及不同区域金融发展影响FDI技术溢出效应的考察,研究结果呈现一定的差异性。当选择中国整体作为分析对象时,学者认为我国的金融发展并未有效的促进FDI的溢出效应。如曾慧[4]通过建立理论模型,认为受到“金融市场发展门槛”的限制,我国金融市场效率相对较低,不能为FDI的技术外溢提供高效的金融环境支持,FDI主要是通过增加资本积累来促进我国的经济增长。而选择我国不同区域作为研究对象时,学者认为金融发展影响FDI的溢出效应存在明显的地区差异性。如李金昌等[5]、赵奇伟等[6]、曾慧[7]通过采用省际面板数据,研究表明:金融深化程度是影响FDI溢出效应的重要因素,而这种溢出效应存在着明显的地区差异性和阶段性;覃尧[8]、彭继增[9]、吴迪[10]通过建立VAR模型,采用格兰杰因果关系检验、协整检验分别对重庆市、广州市、江西省的FDI溢出效应进行了研究,分析得出金融发展与FDI的交互作用与经济增长存在长期稳定的均衡关系。虽然国内研究克服了不同国别异质性的影响,但是研究方法主要选择构建VAR模型并在其基础上进行Granger因果检验、方差分解及脉冲响应函数分析,然而这些研究方法均存在较大的局限性。VAR模型中的自变量并未包含当期的内生变量,变量间当期的相关关系隐藏在误差结构中,是无法通过模型来解释的,这在一定程度上影响着研究结论的准确性。

随着国家政策的倾斜,新疆近些年来无论是金融发展、外资直接投资还是经济增长均取得了显著的成果,如何有效地利用外资,推动新疆经济的快速发展,对于加快新疆“丝绸之路经济带”核心区建设具有重要意义。据此,本文采用“有向无环图”(DAG)及SVAR模型考察新疆金融发展对FDI溢出效应的影响,这对于完善新疆金融市场建设,提高外商直接投资利用效率,推动新疆跨越式发展意义深远。

二、研究方法及数据说明

(一)研究方法

鉴于VAR模型的局限性,后有学者在VAR模型的基础上构建了SVAR模型,将变量之间的当期关系从随机误差项中分离出来,即模型中的右端包含了当期的内生变量,有效弥补了VAR模型的不足。

考虑含有K个变量的P阶结构向量自回归模型SVAR(P)一般形式如下:

其中:

对于该模型,需施加更多约束条件,模型的参数才能被估计。而在基于Bernanke分解方法的SVAR模型识别中,约束条件主要依靠主观判断、先验信息及经济理论假设进行设定,缺少客观依据。Spirtes(2000)等提出的“有向无环图”(DAG)的分析方法通过考察扰动项之间的相关系数,能够准确识别扰动项间的同期因果关系,为SVAR模型扰动项的设定提供了客观依据。

有向无环图方法通过分析各变量之间的相关系数及偏相关系数来识别变量间的同期因果关系。具体而言,当存在X到Y的单向因果关系时,用“X→Y”表示;当X与Y存在双向因果关系时,用“X←→Y”表示;当X与Y存在因果关系,但指向不明确时,用“X—Y”表示;当X与Y无因果关系时,用“X Y”表示。

假设存在三个变量X、Y、Z,则相关系数与变量间因果关系对应如表1所示。

在分析实际事例中,Spirtes(2000)设计出了一套PC算法,通过“去线”和“定向”两方面来识别变量间因果关系。首先通过构造Fisher′s z统计量,表达式如下:

表1 相关系数及因果关系

若任意两个变量的无条件相关系数、一阶偏相关系数、二阶偏相关系数、…、N-2阶偏相关系数(N为变量数目)为0,则移除变量之间的连线,反之则保留。接着进行“定向”判定,当变量X、Y、Z存在“Y—X—Z”这种关系时,若X不属于Y和Z的隔离集,则可推断出X、Y、Z三者的同期因果关系应为“Y→X←Z”;如果已知“X→Z”,Y和Z相邻,而X与Z不相邻,且Y和Z间并无有向边指向Y,则可推断Y和Z两者的同期因果关系应为“Y→Z”[11]。此外对于小样本(样本容量小于200),为了提高DAG的分析的有效性,通常提高统计量的显著水平(一般是30%),以达到准确识别变量同期因果关系的目的。

(二)指标及数据说明

同国内外学者一样,本文选择人均GDP作为经济增长(RGDP)的衡量指标,选择实际利用外资额作为外商直接投资(FDI)的代表变量。同时由于我国金融市场主要是以银行类金融机构为主导的,资本市场发展相对滞后,新疆亦是如此,银行信贷能够在一定程度上反映新疆金融市场的发展水平,因此选择存贷款余额与GDP的比值作为新疆金融发展(FIR)的代表变量。而金融发展在FDI技术外溢中介作用的衡量同国内外学者,选择FDI*FIR的交互项作为衡量指标。

本文选择的样本区间为1985-2015年,变量均为年度数据。人均GDP、GDP、实际利用外资额、存贷款余额数据来源于各年份的《新疆统计年鉴》,其中2015年数据来源于新疆统计局,实际利用外资额按照当年的年均汇率折算成人民币,汇率数据来源于中国人民银行网站。

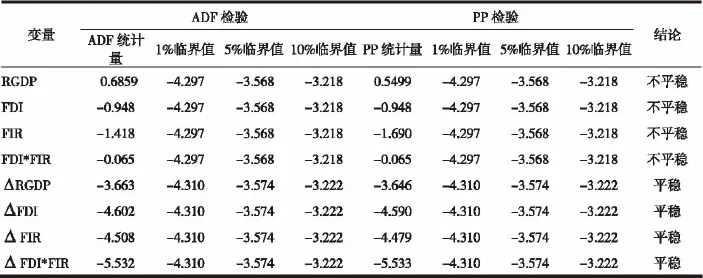

表2 单位根检验结果

三、实证分析

(一)单位根检验

在建立VAR模型之前,首先要对变量进行单位根检验,本文采用ADF检验和PP检验两种方法来分析变量的平稳性,检验结果如表2所示。

两种检验结果均表明,RGDP、FDI、FIR、FDI*FIR原序列均存在单位根,而在一阶差分之后,所有序列在5%的显著水平下均拒绝了非平稳的假设,即所有变量均是一阶单整序列。

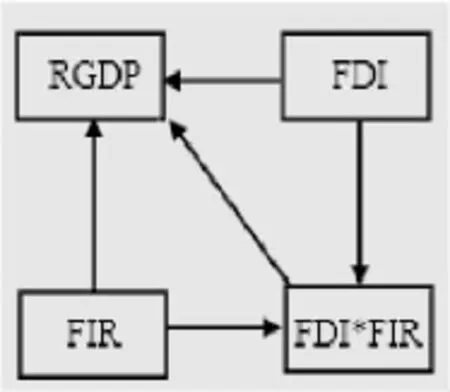

图1

图2

图3

(二)同期因果关系的DAG分析及SVAR识别

根据AIC和SC最小原则,确定了VAR模型的滞后阶数为2,通过对VAR(2)进行估计,得到各变量的扰动相关系数矩阵,如表3所示:

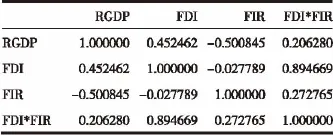

表3 扰动相关系数矩阵

以变量间扰动相关系数矩阵为基础,采用有向无环图(DAG)对变量间的同期因果关系进行识别,为建立SVAR模型提供客观依据。首先将各变量相互间用无方向的线进行连接,如图1所示,表示各变量间可能存在同期的因果关系;接着采用TETRAD V软件中嵌套的PC算法对变量间的相关系数显著性进行分析,明确变量间同期因果关系的指向。

首先对变量间无条件相关系数进行分析,在30%的显著水平下,FDI与FIR的相关系数为-0.027789,其概率值达到88.3%,无法拒绝两者无条件相关系数为0的假设,可以认为FDI与FIR之间不存在同期因果关系,则将两者之间连线移除,而其他变量之间的无条件相关系数均显著不为0。接着分析偏相关系数,当以任何一个变量扰动为条件变量时,发现其他所有变量间的偏相关系数均显著不为0,这样得到图2中的有向无环图形式。

接着对可能存在同期因果关系的变量进行方向的确定,通过对偏相关系数的分析可以看出,RGDP不属于FDI与FIR的隔离集,则可推断出RGDP、FDI、FIR三者的同期因果关系应为“FDI→RGDP←FIR”,又由于ρ(FDI,FIR)显著为0,而ρ(FDI,FIR FDI*FIR)显著不为0,三者之间又存在“FDI→FDI*FIR←FIR”的因果关系,同时ρ(FDI,FDI*FIR)显著为0,而ρ(FDI,FDI*FIR RGDP)显著不为0,则三者之间又同时存在“FDI→RGDP←FDI*FIR”的因果关系。因此,所有变量的同期因果关系如图3所示,即在同一时期,金融发展(FIR)、外商直接投资(FDI)、FDI的溢出效应(FDI*FIR)的变动均会引起经济增长(RGDP)的变化;金融发展(FIR)、外商直接投资(FDI)的变动也会影响FDI的溢出效应(FDI*FIR)的变化。这在一方面说明了新疆金融市场的发展及FDI的流入一定程度上直接推动了经济的增长,另一方面表明了以银行信贷为主的间接融资市场能够给FDI的技术外溢提供有效的金融支持,为外商提供有效的融资渠道,使得FDI对新疆经济的推动作用不仅表现在直接效应上,而且体现在技术溢出效应上。

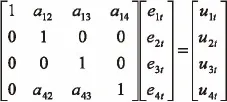

在DAG分析的基础上,对同期系数矩阵进行识别,对没有同期因果关系的变量间施加零约束,即:

根据该系数约束矩阵,建立SVAR模型,利用Eviews 6.0软件对该模型进行估计,估计得到的系数矩阵为:

对估计结果进行似然比检验,统计量(1.909)对应概率值为0.53,表明在5%的显著水平下,不能拒绝“过度约束为真”的假设,从而说明基于DAG方法对变量同期因果关系识别所添加约束是合理的。

表4 基于DAG的预测方差分解单位:%

(三)基于DAG的预测方差分解

通过DAG方法的分析,明确了各变量之间同期的因果关系,但为了进一步探索资本流动、对外贸易对国内价格的动态冲击效应,将在DAG分析的基础上,对建立的SVAR模型进行预测方差分解,结果如表4所示。

首先,金融发展(FIR)、外商直接投资(FDI)以及外商直接投资与金融发展的交互项(FDI*FIR)均能显著地促进新疆经济的增长。RGDP的预测方差分解结果表明:金融发展(FIR)对经济增长的促进作用最大,对经济增长的解释由第1期的3.99%增加到第12期的9.01%,而外商直接投资(FDI)对经济增长的解释由第1期的1.54%增加到第12期的6.63%,低于金融发展的影响。这说明了外商直接投资(FDI)作为投资的一部分,增加了资本的积累,而金融发展(FIR)能够为投资者提供更多的融资平台,促进储蓄投资的转化,推动新疆经济的快速发展。而在考虑了金融发展在FDI外溢效应的中介作用后,外商直接投资与金融发展的交互项(FDI*FIR)对经济增长的解释由第1期的2.08%增加到第12期的7.75%,均高于外商直接投资(FDI)单独对经济增长的促进作用。这体现了以银行信贷为主的间接融资市场能够为FDI的技术外溢提供良好的融资环境,从而推动经济的增长。

图4 RGDP递归的预测方差分解

图5 FDI递归的预测方差分解

其次,新疆经济的快速发展是FDI长期流入及金融发展的直接原因。FDI、FIR的预测方差分解结果表明:外商直接投资(FDI)、金融发展(FIR)除主要受到自身波动的影响外,新疆经济增长(RGDP)对外商直接投资(FDI)及金融发展(FIR)的贡献相对较大。其中经济增长(RGDP)对外商直接投资(FDI)的解释由第1期的20.47%增加到第12期的35.28%,对金融发展(FIR)的解释由第1期的25.08增加到第12期的45.29%。FDI*FIR的预测方差分解结果表明,交互项(FDI*FIR)主要受到外商直接投资(FDI)、金融发展(FIR)的影响,这主要是由于交互项(FDI*FIR)是通过两者来构造的。

(四)稳健性分析——递归的预测方差分解

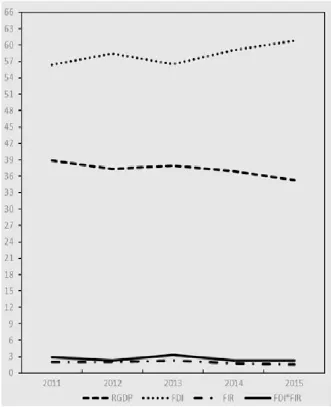

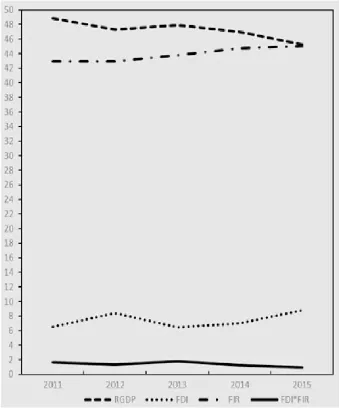

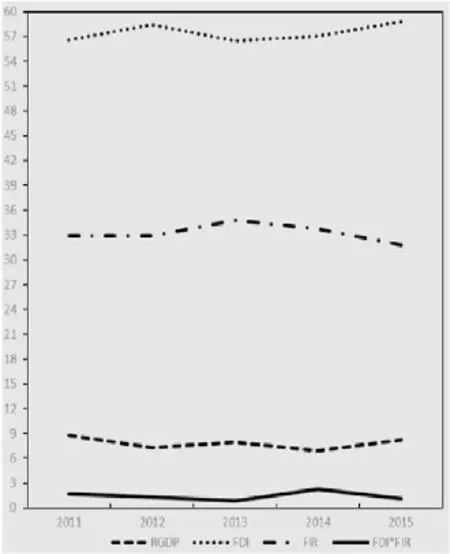

为了验证基于DAG方法的预测方差分解结论在所选择的样本区间内是否稳健,并进一步分析金融发展、外商直接投资在不同时期对新疆经济增长影响的动态变化,本文将进行递归的预测方差分解。首先选择以1985-2010年为基期,在DAG结论的基础上建立SVAR模型,并进行第一方差分解。接着以1985-2011年为第二期,进行第二次方差分解,以此类推直到选取1985-2015年整个样本区间进行方差分解,并把每次方差分解第12期的结果绘成如图4、图5、图6、图7所示。

首先,金融发展(FIR)、外商直接投资(FDI)及外商直接投资与金融发展的交互项(FDI*FIR)对新疆经济增长的贡献均是稳健的。由经济增长(RGDP)的递归预测方差分解可知,外商直接投资(FDI)对经济增长(RGDP)的解释力度由2011年(第一期)的6.34%增加到2015年(最后一期)的6.63%,总体维持在6%左右;金融发展(FIR)对经济增长(RGDP)的解释力度由2011年(第一期)的7.94%增加到2015年(最后一期)的9.01%,总体稳定在10%以内,大于FDI对经济增长的影响;外商直接投资与金融发展的交互项(FDI*FIR)对经济增长的解释由2011年(第一期)的6.89%增加到2015年(最后一期)的7.75%,基本保持在7%左右,均高于外商直接投资(FDI)单独对经济增长的促进作用。

其次,金融发展(FIR)、外商直接投资(FDI)及外商直接投资与金融发展的交互项(FDI*FIR)各自的预测方差分解也均是稳健的。同样,由外商直接投资(FDI)的递归预测方差分解可知,经济增长(RGDP)对外商直接投资(FDI)的解释总体维持在37%左右,金融发展(FIR)对外商直接投资(FDI)的解释基本维持在2%左右,外商直接投资与金融发展的交互项(FDI*FIR)对外商直接投资(FDI)的解释基本保持在3%以内,而外商直接投资(FDI)对自身的解释则基本稳定在60%左右,变化幅度不大。由金融发展(FIR)及外商直接投资与金融发展交互项(FDI*FIR)的递归预测方差分解可知,经济增长(RGDP)、外商直接投资(FDI)、外商直接投资与金融发展的交互项(FDI*FIR)对金融发展(FIR)的解释分别维持在47%、2%、2.5%左右,经济增长(RGDP)、外商直接投资(FDI)、金融发展(FIR)对外商直接投资与金融发展交互项(FDI*FIR)的解释分别保持在7%、57%、33%左右,基本保持稳定。

从递归预测方差分解的结果中可以看出,基于DAG方法的预测方差分解结论并未随着样本期的改变而发生变化,因此本文研究得出的结论是稳健的。

图6 FIR递归的预测方差分解

图7 FDI*FIR递归的预测方差分解

四、结论及政策建议

(一)结论

本文通过采用有向无环图(DAG)和基于DAG的预测方差分解方法,对新疆金融发展、外商直接投资和经济增长之间关系进行了分析,克服了传统的基于VAR模型的格兰杰因果检验及Choleski方差分解方法的局限性,主要得出以下结论:

1.同期因果关系识别的DAG分析表明,金融发展、外商直接投资及金融发展与外商直接投资的交互项均是推动新疆经济增长的原因。

2.基于DAG的预测方差分解进一步表明,金融发展较外商直接投资对新疆经济增长的促进作用更大,而在考虑了金融发展在FDI外溢效应的中介作用后,外商直接投资与金融发展的交互项明显高于外商直接投资单独对新疆经济增长的促进作用。

3.新疆经济的增长同时能够吸引大量的外资流入,推动金融规模的不断扩张,促使金融市场的快速发展。

(二)政策建议

总体来说,外商直接投资作为投资的一部分,增加了资本积累,而金融发展能够为投资者提供更多的融资平台,促进储蓄投资的转化,两者均有效地推动了新疆经济的快速发展。同时以银行信贷为主的新疆间接融资市场能够促进外商直接投资的技术外溢效应,为外商提供更多的金融支持,使得更多先进的技术、管理经验等无形资产被合理的吸收和利用,为新疆的经济增长注入了更多的动力。因此,“十三五”规划期间,新疆应该努力推进金融市场建设,建立起与经济发展、居民生活和社会进步相适应的金融服务体系,切实从新疆的实际情况和政策方向出发,充分利用新疆丰富的矿产资源优势,采取符合地方特色和区域特征的招商引资政策,在承接国内技术转移的同时,积极引进和学习外商的先进技术,服务于本地的经济发展,充分发挥起金融发展作为FDI技术外溢效应推动器的作用。

[1]Niels H,Robert L.Foreign direct investment,financial development and economic growth[J].The Journal of Development Studies,2003,(40):142-163.

[2]Omran M,Bbolbol A.Foreign Direct Investment,Finance Development and Economic Growth:Evidenc from Arab Countries[J].Review of Middle East Economics and Finance,2003,(3):231-245.

[3]Chee-Keong Choong,Zulkornain Yusop,Siew-Choo Soo.Foreign Direct Investment,Economic Growth,and Financial Sector Development:A Comparative Analysis. ASEAN Economic Bulletin Vol,2004,(21):278-289.

[4]曾慧.FDI、金融市场发展发展效率与中国经济增长[J].科学学与科学技术管理,2008,(12):105-109.

[5]李金昌,曾慧.基于金融市场发展的FDI溢出与经济增长关系:省际面板数据研究[J].统计研究,2009,(3):30-37.

[6]赵奇伟,张诚.金融深化、FDI溢出效应与区域经济增长:基于1997-2004年省际面板数据分析[J].数量经济技术经济研究,2007,(6):74—82.

[7]曾慧.FDI、金融发展与地区经济差异[J].商业经济与管理,2010,(10):91-96.

[8]覃尧.FDI、金融发展与经济增长——基于重庆市1987-2006数据的实证研究[J].消费导刊,2010,(2):85-86.

[9]吴迪,陈芳芳.金融发展、FDI与经济增长——基于广州市数据的实证研究[J].企业改革与管理,2015,(7):97-98.

[10]彭继增,刘运,徐诗文.金融发展、FDI与产业结构优化——基于江西省数据的实证研究[J].武汉金融,2014,(9):32-35.

[11]杨子晖.财政政策与货币政策对私人投资的影响研究——基于有向无环图的应用分析[J].经济研究,2008,(5):81-93.

(责任编辑:胡宜挺)

张帅(1989-),男,河南周口人,博士研究生,研究方向:国际金融。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

南大法学(2021年6期)2021-04-19

中国外汇(2019年12期)2019-10-10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

高中生·天天向上(2018年7期)2018-07-23

初中生世界·九年级(2017年10期)2017-11-08

湘江法律评论(2016年0期)2016-06-15

儿童故事画报(2015年4期)2015-05-25