融资约束、现金股利与公司投资——基于金融危机和半强制分红的分析

2016-11-08 05:51谭伟荣杨元贵

新疆农垦经济 2016年9期

谭伟荣 魏 卉 杨元贵

(石河子大学经济与管理学院,新疆 石河子 832003)

融资约束、现金股利与公司投资——基于金融危机和半强制分红的分析

谭伟荣魏卉杨元贵

(石河子大学经济与管理学院,新疆石河子832003)

文章以2007-2013年的A股上市公司为样本,考察了在金融危机时期我国公司面对外部融资约束时,如何在半强制分红政策的引导下平衡其现金股利发放与投资需求决策。研究结果表明,金融危机时期,上市公司将面临严重的资金短缺;面对这一情况,上市公司管理层会在减少股利派发与缩减投资规模中,优先选择前者,而后才会选择减少投资支出。结论验证了在金融危机情境下MM理论的适用性,即公司总是会优先考虑满足其投资需求,而现金股利作为一种剩余价值分配形式,仅在现金流充裕时才会进行派发。

金融危机;半强制分红;融资约束;现金股利;投资行为

一、引言

我国资本市场“新兴+转轨”的特殊性,导致上市公司长期以来存在股权融资偏好,但却极少进行股利派发。从严格意义上来说,我国资本市场中的上市公司并没有真正的股利政策,企业的现金股利支付率普遍较低,中小投资者的投资收益主要来源于股价买卖差,而不是公司的利润分配[1],而且现金股利的支付很不稳定[2]。例如,五粮液公司2000年“不进行分配,也不实施公积金转增股本”的年度股利分配方案一出,立即惹来中小股东的一片反对之声;境内外三地上市的中石油(A+H+N)则因“对外国投资者十分慷慨,对国内投资者却十分吝啬”的内外有别的分配倾向而饱受诟病,并由此导致其外部股东数量高达几十万的减少。股利派发作为投资者获取投资回报的手段,原本是抑制资本投机、保障市场有序、良性发展的有效工具。但在我国目前的制度背景和市场条件下,相比其他财务政策在上市公司中的战略性地位,股利政策则更多地是被视为是管理者“心血来潮”的行为。

2007年美国金融危机爆发,并迅速蔓延至我国,由此导致企业融资约束的进一步加剧。而从全球范围来看,中国的半强制分红政策则很可能是世界上独一无二的股利约束政策[1]。具体而言,证监会为引导和规范上市公司分红行为,分别于2001年和2004年出台了导向性政策,“渐进式”规定上市公司要进行再融资就必须先分红,并随后在2006年和2008年的监管政策中进一步明确了再融资公司所需达到的最低分红比例。

本文在这样“约束+强制”的双重背景下,以2007-2013年A股上市公司为样本,研究了全球金融危机影响时期,企业面临明显的外部融资约束时,加之资本市场限制再融资资格获取的半强制分红政策,我国企业是否以及如何在股利派发与投资需求间寻找到平衡点。研究发现,宏观经济环境的改变和资本市场制度环境的变化,现金股利作为一种重要的利益分配形式,在中国目前制度背景和市场条件下,在公司现金短缺的情况下,公司管理层会优先选择投资而不是派发股利。研究结论一致于传统的股利理论(MM理论)[4]。

本文可能的贡献包括以下两个方面:首先,为国际文献争议提供了新的经验证据;其次,为监管层完善后续相关政策、逐步建立完善有序的资本市场提供了理论基础和经验证据。

二、理论基础与研究假设

股利政策和投资政策作为公司两大支付政策,都会导致现金流出公司。在MM理论完美市场假说下,企业不存在筹资障碍,因此,企业在做投资决策时仅需要考虑所投资项目的净现值,也就是说,在MM理论框架里,企业面临现金短缺时,仅会影响股利发放水平,但不会影响投资水平。已有研究发现,当企业面临融资约束时,管理层通常会优先选择降低股利支付水平,继而缩减投资规模以增加企业现金持有水平[5]。然而,国际上,另有一部分学者和实务界提出了与此相反的观点,Bravoetal[6]等对美国和欧洲公司CFO的调查研究发现,高管人员在进行公司支付财务决策时,股息的选择是由同时(或者稍早于)公司投资决策的,其在降低股利支付水平之前宁愿放弃正的投资项目,也就是说,当公司面临现金短缺时,公司管理层首先会减少投资,迫不得已的情况下,才会选择减少股利派发。与此相反的是,Naveen等[7]以美国1992-2005年间1500家上市公司为样本的研究,发现当公司面临现金短缺时,仅有6%的公司减少预期股利,68%的公司选择减少投资;其中,当公司现金短缺时,为了弥补公司现金短缺,减少预期投资的公司占了整个公司的一半多。其余公司的一半选择采用债务融资弥补现金短缺,剩余公司通过权益融资、缩减现金余额和出售资产来弥补现金短缺。

已有文献多以欧美发达国家公司为研究对象,国内学者虽然也较早关注到公司股利行为和投资行为的密切相关。但是,由于我国股权集中和股权分置等制度原因,绝大部分文献主要集中于股权特征对上市公司现金股利政策的影响对其研究,黄娟娟等[8]研究认为,我国上市公司派发股利是大股东侵占中小股东利益的途径,当公司现金富裕时,派发股利往往是大股东侵占公司利益的手段,公司在现金短缺时,公司往往会优先选择减少和不派发股利,其次才会减少投资。这也印证了魏刚[9]的观点:“我国上市公司管理层较少制定长期的股利支付目标和路径”,股利政策在时间上并不遵循同一模式,公司股利政策往往是对环境变动的一种适应行为,研究结论一致于传统的股利理论(MM理论)。但是,企业总是处于特定的制度环境中,一国制度环境的改变必然会显著影响微观世界里企业行为的变化[10]。因此,随着我国股权分置改革、半强制分红政策实施以及2007年金融危机发生,我国企业决策层是否如国外成熟市场的CFOS,在制度的影响和约束之下,以实现持续改进企业的股利支付行为模式。

2007年全球金融危机爆发后,我国资本市场也受到巨大冲击,一方面,股市资金规模大幅萎缩,公司通过发行股票筹集权益资金举步维艰。另一方面,由于信用风险不断加大,金融机构为最大限度地降低信用风险,金融信贷规模大幅收紧,使得公司从银行取得负债资金的难度加大[11]。公司资金来源的内外交困,使公司的投资支出活动和现金股利分配活动必然受到融资约束的困扰。鉴于此,本文预期,各类公司特别是现金短缺公司在金融危机时期的投资支出应更多受到融资约束困扰。据此,本文提出如下研究假设:

假设1:金融危机时期,公司特别是现金短缺的公司会更容易陷入融资约束困境。

处于金融危机中的公司,普遍资金入不敷出,一些公司因此更陷人财务危机甚或破产清算,投资规模总体显著下降。因此,公司现金余额不足,外部筹资受到约束时,公司会选择减少投资[12]。由于受融资约束困扰,现金短缺公司投资支出的减幅会高于现金盈余公司。如Campello et al.等[13]研究发现,由于金融危机时期外部资金筹措困难,超过半数被调查公司取消或推迟了原定投资计划。基于以上分析,提出研究如下假设:

假设2a:金融危机时期,由于受融资约束困扰,现金短缺的公司会选择减少投资支出。

假设2b:金融危机时期,由于受融资约束的困扰,现金短缺公司投资支出比现金盈余公司投资减幅大。

股利政策作为公司剩余收益的一项分配权,是公司在法律的规定范围内,对其获得的收益在股东之间进行分配。其目标是为了协调和均衡股利发放与公司的未来发展、股东眼前利益与长远利益之间的关系,以保持公司经营业绩的持续、稳定增长和股票市场价格的稳定。然而,由于外部金融危机的冲击影响,公司营业收入减少,资金回笼困难,盈利大幅下降,内源资金短缺。同时,外部资本市场的流动性也遭遇严峻考验,大部分公司面临现金短缺的局面。分配现金股利,必然导致上市公司的现金大量减少,使上市公司本已捉襟见肘的现金流雪上加霜。为了缓解公司资金短缺的困境,公司会减少现金股利的派发。根据上述分析,本文提出如下研究假设:

假设3a:金融危机时期,现金短缺的公司会减少派发现金股利。

假设3b:相比于现金盈余的公司,现金短缺的公司现金股利减幅更大。

金融危机时期,公司盈利预期下降,投资规模和投资机会整体下降,因此,在整体宏观环境和资本市场法规政策约束下,公司为了获取再融资资格,股利政策和债务到期支付对管理层具有同样约束力。公司股利政策并不被视为一项真正的“剩余”政策,股利支付政策和公司投资政策对公司而言具有同样重要的意义。本文预期在外部金融危机的冲击下,当公司现金短缺时,公司会优先减少投资规模,其次才会减少现金股利的发放。基于此,提出如下研究假设:

假设4:金融危机时期,由于半强制分红政策与再融资资格挂钩,公司面对融资约束的困扰,公司投资减少的幅度大于公司股利减少的幅度。

三、研究设计

(一)样本选取与数据来源

本文选取了2007-2013年沪深两市所有A股上市公司为原始样本,按照下述原则进行筛选:(1)剔除金融、保险公司。(2)剔除ST公司。(3)剔除数据缺失公司。根据上述原则,最终得到13717个有效观测值。此外,为了消除异常值的影响,本文删除了股利支付率大于1和小于0的样本。数据来源为CSMAR数据库、Wind资讯数据库;统计软件采用Stata12.0。这里需要说明的是,现阶段我国半强制分红政策的具体调整以及金融危机导致的宏观环境变化都实际发生在2007年,因此,本文将研究起点定在2007年。

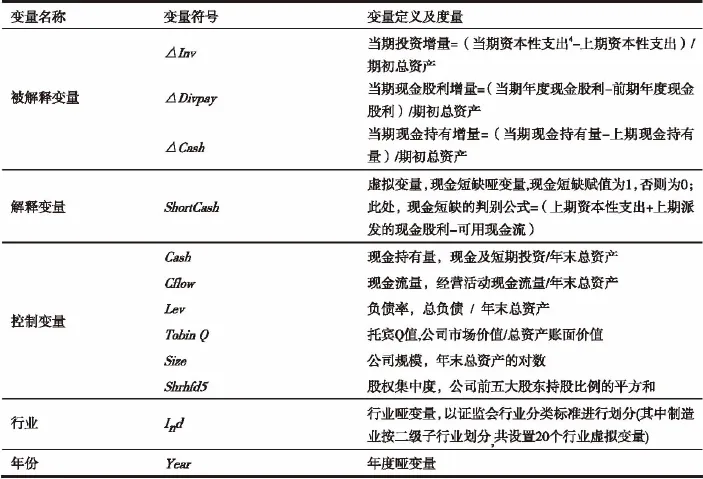

借鉴Healy et al和李常青等的方法,本文还选择了公司规模(Size)、资产负债率(Leverage)、现金持有(Cash)和股权集中度(Shrhfd5)。另外,还控制了年度(Year)和行业(Industry)影响,变量选取和度量方法如表1所示。

(二)研究模型的构建

1.融资约束程度检验模型。Almeida et al[14]以及连玉君等[15]的研究表明,通过现金-现金流敏感性可以有效度量上市公司的融资约束程度。鉴于此,本文构建现金—现金流敏感性模型(1)以检验假设1:

在模型(1)中,被解释变量△Cash是公司当年现金持有变动量;解释变量中,Cflow的回归系数若为正,则说明公司面临融资约束,且系数越大,融资约束程度越高。其经济意义在于,若企业所受融资约束程度越高,为保证其应对外部环境的变化,企业需要储备的现金也就越多,因而表现为更高的现金—现金流敏感性;ShortCash× Cashflow是现金短缺虚拟变量和公司经营现金活动流量的交乘项,若该项回归系数显著为正,说明现金短缺公司受到了更大的融资约束的困扰。

根据本文的假设1,金融危机时期,企业需要储备的现金更多,将表现出更高的现金—现金流敏感性,即Cflow回归系数也就越大。

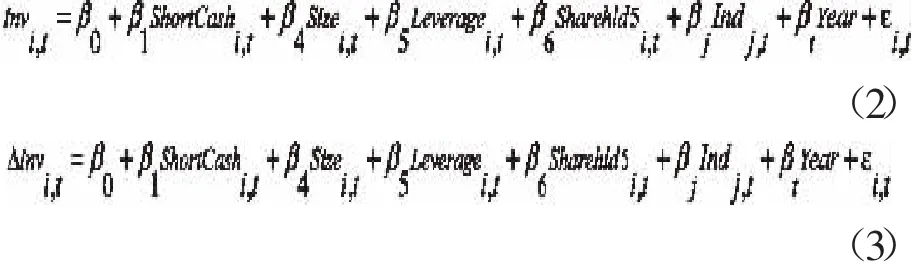

2.投资支出模型。为检验假设2a和2b,本文构建了如下投资支出模型(2)和投资增量模型(3):

表1 变量的选取、定义及度量方法

模型(2)的被解释变量为Inv,表示公司当期的投资支出,模型(3)被解释变量△Inv则表示公司当期投资增量,度量的是与上期投资相比的增减幅度。解释变量均为现金短缺虚拟变量,控制变量除了模型(1)中的全体控制变量外,还新加入了当期经营活动现金流(OperCash)。如果回归结果所得ShortCash系数显著为正,则说明现金短缺公司并没有因为现金的短缺而减少投资支出,与现金盈余公司相比,现金短缺公司投资增幅更大,反之则反之。

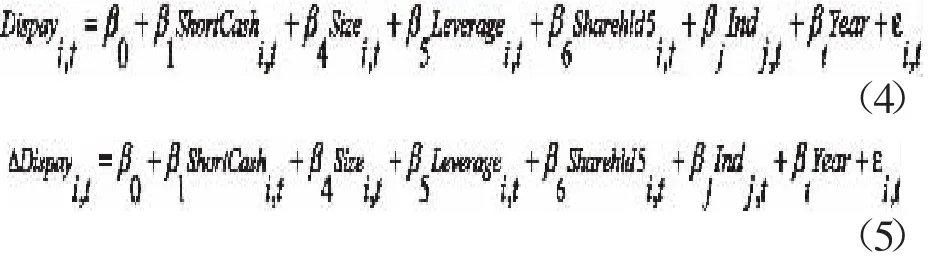

3.融资约束对公司股利行为的影响模型。为检验研究假设3a和3b,本文构建了如下模型(4)和(5):

模型(4)的被解释变量Divpay为公司现金股利,模型(5)的被解释变量为股利增量△Dispay,模型(4)(5)自变量为现金短缺ShortCash虚拟变量。此处,若ShortCash回归系数为正,则说明相对现金充裕的公司而言,现金短缺公司派发现金股利增幅更大。

4.为检验假设4,本文构建了如下模型(6):

模型(6)的被解释变量为△Inv/△Dispay的比值,考察的是企业现金短缺对公司现金股利和投资行为的相对影响程度;解释变量为ShortCash虚拟变量,若其回归系数为正,说明公司在现金短缺时,公司投资减少幅度小于现金股利减少幅度。

四、实证结果

(一)描述性统计

表2报告了全样本公司现金持有的描述性统计结果。可以看到,全部样本公司仅有604家存在现金盈余,现金短缺公司所占比例高达96%,这表明我国上市公司创造现金的能力较差,也意味着中国上市公司中自由现金流产生的代理问题从整体上看可能不是很严重。

为深入探究上市公司的现金流状况,表2在现金短缺公司和现金盈余公司的分类下进一步划分支付股利公司和不支付股利公司。可以看到,在现金短缺类公司中,支付股利的公司占全部公司的61%,未支付股利公司占全部公司的39%。现金充盈公司中,支付股利的公司占全部公司的60%,未支付股利公司占全部公司的40%。

表2 描述性统计结果(单位:亿元)

(二)回归结果及分析

本文研究样本的数据类型为面板数据,实证分析通常采用混合最小二乘法(Pooled OLS)、固定效应(FE)和随机效应(RE)三种模型,分别对回归模型(1)(2)(3)(4)(5)进行LM检验、Hausman检验结果表明数据适合固定效应模型,具体结果分别如表3所示。

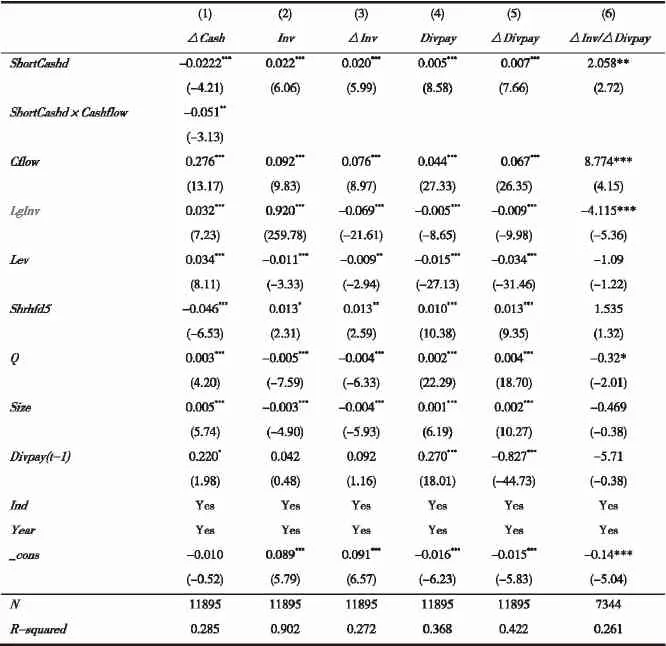

1.公司融资约束程度分析。在表3模型(1)的回归结果中,Cflow回归系数在1%水平上显著为正,系数0.267,意味着公司每增加1元经营现金净流量,就会将其中0.267元用于增加现金储备。根据现金—现金流敏感性理论,该结果表明在金融危机时期现金短缺公司面临融资约束的困扰,故而投资支出显著依赖于内部经营现金流量;交乘项ShortCashd*Cashflow系数在1%水平上显著为负,意味着现金短缺加剧了公司的融资约束,假设1得证。那么,在金融危机中这些受到融资约束的现金短缺公司是优先减少投资还是优先减少股利的发放以满足公司的投资呢?则是本文进一步探究的问题。

2.现金短缺对公司投资水平影响分析。从表3中投资规模的回归结果可见,模型(2)中Short-Cashd和Inv的回归系数在1%水平上显著为正,这表明,相对现金充裕的公司而言,现金短缺公司在后金融危机时期投资规模相对增加了。同时,在解释变量中加入公司滞后一期投资规模(LgInv),在对当期投资规模Inv进行回归后发现,在1%的水平上显著正相关,而且上一期投资规模和本期投资规模相关系数0.9,表明上一期投资影响着当期投资,当期投资在一定程度上是上期投资的延续。此外,从投资增量的回归结果来看,ShortCashd与△Inv的回归系数都在1%显著性水平上为正,说明在公司面临现金短缺和融资约束的境况下,大部分公司仍然增加了公司投资支出,对此本文做了如下解释:危机中蕴育着机遇,金融危机的冲击,很多中小公司倒闭“优胜劣汰”,为有竞争力的公司提供了更多的投资机遇。

表3 模型回归结果

3.现金短缺对公司现金股利影响分析。表3中模型(4)和模型(5)的实证结果验证了公司在危机时期ShortCashd与Divpay之间的相关关系。研究表明,二者均在1%水平上显著正相关,意味着,后危机时期上市公司资金现金短缺的现象并未影响其派发现金股利,即假设3a、3b不成立。对此,我们认为可能的解释是:由于我国资本市场实行审批制,公司为了获取再融资资格,就不得不施行“欲取之,必先给之”的机动性财务政策,“以小博大”地解决自身的融资约束问题。

4.现金短缺对公司投资行为和现金股利行为影响幅度分析。表3中模型(6)的回归结果显示,ShortCashd与△Inv/△Divpay的回归系数在5%水平上显著为正,系数为2.058,这说明,公司面临现金短缺时,公司投资支出变动幅度高于公司现金股利变动。需要说明的是,该回归结果与Braveetal的研究发现不一致,结合我国资本市场的实际情况来看,更进一步表明我国公司现金股利政策依然保持“中国特色”,即我国上市公司派发股利是大股东侵占中小股东利益的途径,当公司现金富裕时,派发股利往往是大股东侵占公司利益的手段,公司在现金短缺时,往往会优先选择减少和不派发股利,其次才会减少投资。而这一“中国特色”的现金股利行为可能需要更长的时间才能有所改观。

(三)稳健性检验

为考察上述结论的可靠性,本文采用股利支付率的其他衡量指标来对上述结论进行重新验证。具体而言我们采用现金股利/净资产账面价值和资本性支出/净资产账面价值重新对其进行回归。回归结果与文章主体部分得出的结论高度一致。

五、结论与讨论

2007年爆发的全球金融危机及其带来的全面衰退使各国公司经历了一段艰难的历程。本文研究了后金融危机时期,我国经济环境和制度环境变化,企业面临明显的外部融资约束及现金短缺,公司现金股利行为和公司投资行为。实证结果表明,即便受到金融危机冲击,公司投资机会减少,我国公司在面临现金短缺时,减少股利支付的幅度仍然高于公司减少资本支出的幅度。实证证据表明宏观环境的变化及制度环境的变化,短期内,并未改变公司重视投资者回报,尤其重视中小投资者回报的现状。公司现金股利政策依然保持中国特色,这需要更长期间才能改观。本文研究发现对公司财务管理实务亦具有重要实践指导意义。

[1]董艳,李凤.管理层持股、股利政策与代理问题[J].经济学,2011:1015-1038.

[2]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003,(8):118-126.

[3]魏志华,李茂良,李常青.半强制分红政策与中国上市公司分红行为[J].经济研究,2014,(6):100-114.

[4]Modigliani,F.,Miller,M.,Dividend policy,growth,and the valuation of shares[J].Journal of Business,1961,(34),411-433.

[5]Fazzari S,Hubbard R G,Petersen B C.Financing Constraints and Corporate Investment[J].Brookings Papers on E-conomic Activity,1988,20(1):141-195.

[6]Brav A,Harvey C R,Graham J R,et al.Payout policy in the 21st century[J].Journal of Financial Economics,2005,77(3):483-527.

[7]Daniel N D,Denis D J,Naveen L.Dividends,Investment,and Financial Flexibility[J].Social Science Electronic Publishing,2008.

[8]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验数据[J].会计研究,2007,(8):36-43.

[9]魏刚.中国上市公司股票股利的实证分析[J].证券市场导报,2000,(11).

[10]Douglass C.North,Institutions,Institutional Change and Economic Performance[M].Cambridge bridge University Press,1990.

[11]曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为——来自中国上市公司的经验证据[J].管理世界,2013,(4):107-120.

[12]Froot,K.,Scharfstein,D.,Stein,J.,Risk management:Coordinating corporate investment and financing policies[J].Journal of Finance,1993,(48):1629-1658.

[13]Campello,M.,Graham,J.R.,Harvey,C.R.The Real Effeets of Finaneial Constraints:Evidenee from a Financial Crisis[J].Journal of Financial Economie,,2010,97(3),470-487.

[14]Almeida,H.,Campello,M.,Weisbach,M.,The cash flow sensitivity of cash[J].Journal of Finance,2004,(59),1777-1804.

[15]连玉君,苏治,丁志国.现金—现金流敏感性能检验融资约束假说吗?[J].统计研究,2008,25(10):92-99.

(责任编辑:管仲)

国家自然科学基金重点项目(项目编号:71232004);新疆维吾尔自治区普通高校人文社科重点研究基地(项目编号:XJEDU020112C01)。

谭伟荣(1976-),女,汉族,四川成都人,讲师,硕士,研究方向:财务管理与公司治理;魏卉(1976-),女,新疆石河子人,副教授,博士,研究方向:财务管理与公司治理;杨元贵(1975-),男,新疆石河子人,副教授,博士,研究方向:财务管理与公司治理。

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

学术论坛(2016年5期)2016-05-17

现代企业(2015年9期)2015-02-28

中国乡镇企业会计(2013年6期)2013-04-01

科学启蒙(2011年9期)2011-09-22

中共党史研究(2010年6期)2010-04-27

中国工程咨询(2010年1期)2010-02-16