均值复归基本原型及其在金融序贯中的应用研究

2017-01-23 17:35何秀

财经界·学术版 2016年21期

关键词:投资

何秀

摘要:作为中国经济改革的重要组成部分,中国股票市场已经运行了二十多年,在我国股市的发展历程中,暴露的问题有庄家操作股市损害中小股民利益,上市公司圈钱,资金挪用,上市公司造假欺骗投资者等。股票市场的价格预测功能出现紊乱,资产价格脱离了其内在的真实价值,导致股票市场的其他功能也无法正常发挥。因此,本文基于均值复归的理论前提下,对我国股市的股票收益率序列的可预测性进行实证研究,为提高其市场效率以及为我国众多投资者提供更科学可靠的投资依据,使得我国股市能更加健康顺利的运行。

关键词:价格预测 均值回归 收益率序列 投资

一、样本数据及实证检验

本文选取上证指数的周线收盘价以及上证指数的序列均值进行实证研究。样本区间从2006年1月6日到2015年10月30日的共501个数据,根据均值回复理论对上证指数和序列均值的长期均衡关系进行检验。首先,建立简单的计量模型,一般时间序列都具有不平稳性,未来避免带来的伪回归现象以及各项统计检验失去意义的问题,建立计量模型之前对和分别进行单位根检验以确定平稳性以及单整的阶数。

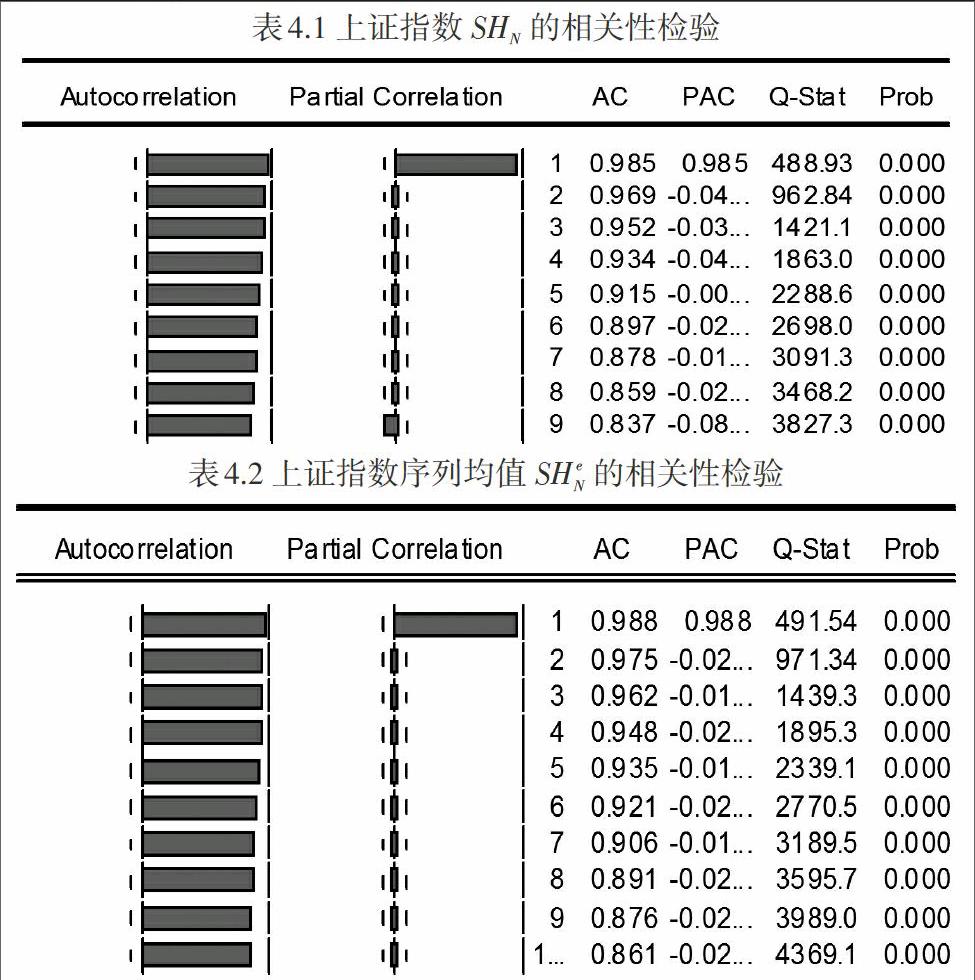

根据表4.1和表4.2可知上证指数序列从第1期到第6期的相关系数均为正值且大于,说明上证指数存在显著的正序列相关,股票指数有一直处于上升或下降趋势。同时,均值序列从第1期到7期相关系数也都为正值且明显大于,说明均值序列存在明显的正序列相关。下面进一步对这两个时间序列进行单位根检验。

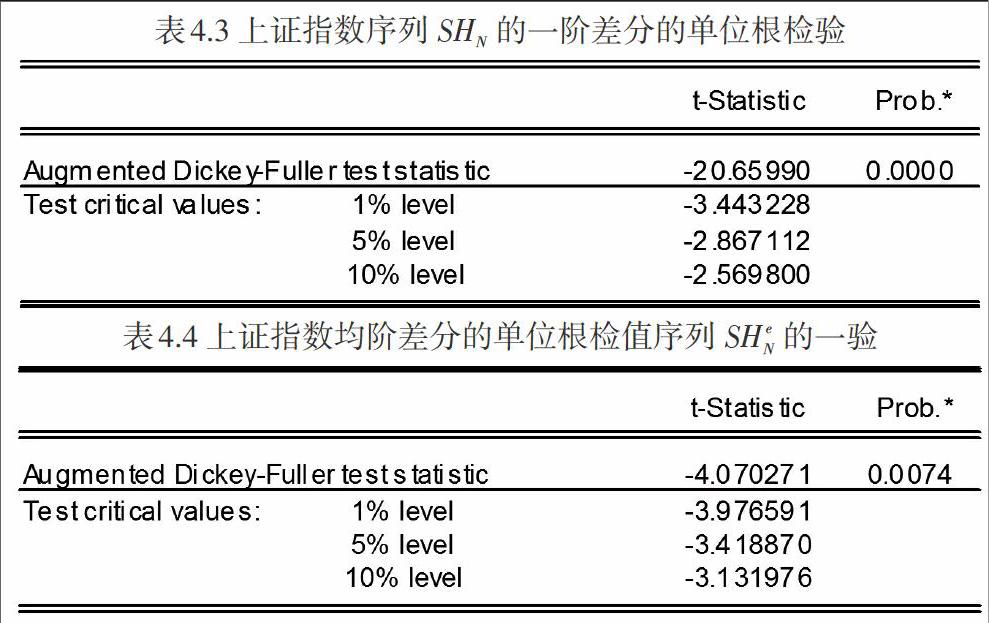

对上证指数序列和序列均值进行一阶差分后,从表4.3和4.4中可知在显著水平为5%的情况下显著的拒绝原假设,接受了备择假设,即该该一阶差分的上证指数和序列均值都不存在单位根,呈平稳状态。因此得出上证指数序列和序列均值是非平稳的一阶单整时间序列。

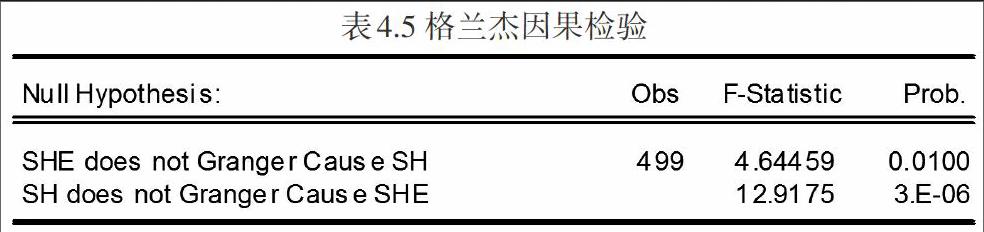

从检验结果看,序列均值是的格兰杰原因,但上证指数序列不是序列均值的格兰杰原因。在此基础上,对进行回归分析和协整检验,对残差序列进行相关性检验,得出D.W.值为0.022表明残差序列存在明显的正一阶序列相关。因此进行相关性修正后,得出模型.

对修正后的模型进行LM检验,值为2.6174小于显著性水平为5%,自由度为2的分布的临界值5.99,则表明模型的干扰项已不存在自相关性。

得出上证指数序列与序列均值之间的模型关系式:

通过协整关系检验可知和是(1,1)阶协整的,最后对上式协整回归中稳定的残差项作为误差修正项,由表4.8建立误差修正模型:

由上述的误差修正模型中可知误差修正项系数的大小反映出上证指数价格偏离长期均值时的调整力度大小,即当上证价格指数序列偏离其长期均值时,误差修正项都会以0.0304的力度将其拉回到均衡状态。

二、结束语

通过以上的理论和实证结果得知上证指数序列和均值序列存在协整关系,均值回归对于长线投资者具有重要的指导作用。如果股票价格收盘指数在长时间内回复于均值,投资者便失去了套利机会,使得投机行为减少,投资者趋于理性投资也使得羊群效应减弱。当股票市场前期表现低迷时进入股市,股市高涨时可将股票转为低风险有固定收益的金融理财产品。当然,这都是针对长线投资而言,对于中小投资者或大机构投资者短线操作都只能是投机,短期内判断升跌还是不可行。虽然本文对上证指数序列与其序列均值之间的协整关系得出一定的结论,但是对于股票价格的均值回复周期还没进行解决。因此,我们将会更好的把均值回归理论应用到投资实践中,更好的去发现股票价格均值回复的周期,为广大投资者提供更有价值的投资理论。

参考文献:

[1]Fama,E.,French,K.Permanent and temporary components of stock prices[J].Journal of Political Economy,1988(96)

[2]宋玉臣,寇俊生.沪深股市均值回归的实证检验[J].金融研究,2005(12):59-65

[3]宋玉臣,李楠博.股票收益率均值回归理论及数量方法研究[J].商业研究,2013(439):129-136

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19

财经界·学术版2016年21期