内部控制缺陷与审计师变更研究

2018-05-31 02:49蔡显楠

商情 2018年14期

关键词:内部控制

蔡显楠

【摘要】当前,学者们对内部控制缺陷与审计师变更的研究较少,并且以理论研究与实证研究为主。本文采用对比分析方法,以亚太实业连续三年不同的審计师对公司的审计结果为研究对象,剖析其内部控制缺陷的具体情况,得出研究结论。

【关键词】内部控制 重大缺陷 审计师变更

一、引言

会计师事务所因其独立于管理层与利益相关者,所以能为财务信息真实可靠提供保障。为进一步保证审计的独立性,审计师变更应运而生,这一举措确实能够有效解决审计师因任期过长而与管理层串通的问题。但同时也存在缺陷,管理层为了掩盖公司问题而变更审计师,寻找利益合作伙伴。近年,审计师变更的现象愈来愈多,审计师变更问题也成了各方重点关注的问题之一。本文将结合具体的公司案例,从内部控制缺陷的视角来分析审计师变更,并探究两者之间的影响,对公司内部控制提出建议,具有现实意义。

二、理论综述

(一)内部控制缺陷研究综述

对内部控制缺陷的相关探讨,国内的学者主要是从内部控制缺陷产生的原因及后果这两方面进行剖析。学者们主要从公司特征的角度实证研究了产生内部控制缺陷的原因。例如,Ashbaugh(2007)认为公司的规模愈大,对内控投入的资金与人力就愈多,内部控制缺陷出现的概率就愈小。田高良(2012)实证研究发现公司增长速度愈快、经营愈复杂,愈可能出现内部控制缺陷。内部控制缺陷会给公司带来经济后果。学者们从盈余管理、投资融资、股价的角度进行研究,普遍认为内部控制缺陷可以影响上述因素,但由于大环境不同、研究角度与方法的差异,其研究结论并不完全一致。

(二)内部控制与审计师变更研究综述

当前,内部控制与审计师变更的相关研究较少,且以理论与实证研究居多。方红星,刘丹(2013)发现内控质量愈高,审计师变更的概率愈低,并且内控质量的高低对审计师变更的方向有影响。田高良、齐保垒(2010)研究发现公司出现审计师变更,就更愿披露出其内部控制缺陷。但葛新奇(2017)通过理论与实证分析,认为内部控制缺陷是公司审计师变更的原因之一,缺陷严重程度与变更审计师的可能性正相关。

三、案例研究

(一)案例简介

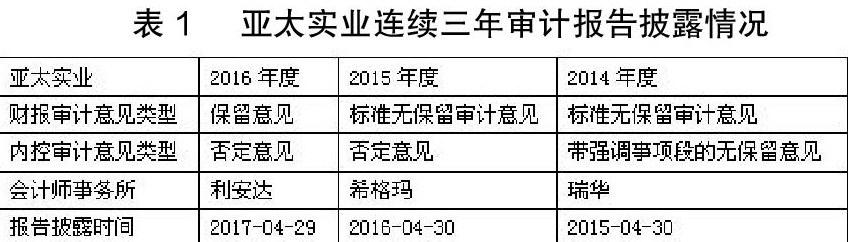

海南亚太实业发展股份有限公司(简称“亚太实业”),在2008年与2010年历经两次更名,股票代码000691,主营房地产业。

从表1可以看出,亚太实业连续三年中,每一年都变更了审计师,各审计师出具的审计报告的审计意见也各不相同。

(二)案例分析

1、内部控制缺陷分析

(1)2016年内部控制缺陷分析。根据2016年度内控审汁报告可知,亚太实业存在以下内部控制重大缺陷:①资金管理内控失效。2009年6月,子公司同创嘉业有两笔会计处理错误,一为冲减控股股东及关联方应收款项3895.99万元;二为支付控股股东及关联方款项3896万元;②成本管理内控失效。同创嘉业2008年“亚太玫瑰园项目”得地并动工,2009年度虚列土地成本调减7791.99万元;2008年至2012年关联方代垫土地成本调增7826.87万元。其中,关于资金管理内控失效导致的后果,至2016年末,同创嘉业对上述事项进行了更正。但是,成本管理内控失效所造成的后果未得到有效解决。根据亚太实业2016年财报审计报告披露可知,“2008年至2012年关联方代垫土地成本调增7826.87万元”作为前期会计差错进行了更正。但对于该调整,审计师无法获取充分、适当的审计证据。

(2)2015年内部控制缺陷分析。根据2015年度内控审计报告可知,亚太实业存在以下内部控制重大缺陷:①资产减值内控失效。公司资产减值测试未能定期执行,或未发现该资产已发生减值的证据。影响了财务报表中应收款项、长期股权投资与资产减值等科目;②资金管理内控失效。部分子公司收入确认期间不合规,或未核对收入确认的相关原始凭证。影响了财务报表中营业收入;③内控监督失效。公司内部控制监督执行失效,未识别出内部控制缺陷。影响了财务报告的真实完整。关于上述三点内部控制重大缺陷,亚太实业没有在2015年底完成相关整改工作,而是在2015年度财务报表的编制过程对上述①②两点导致的后果进行了合理调整。但是整体上,内部控制仍存在缺陷。

(3)2014年内部控制缺陷分析。根据2014年度内控审计报告可知,亚太实业在存在内部控制缺陷:①公司控制环境存在重大缺陷。关联方兰州亚太组织实施和管理其控股子公司同创嘉业所经营的房地产开发业务,同时亚太实业与关联方存在经营相同房地产业务的情况;②公司未设置内部审计部门,未执行内部控制监督制度。

(4)对比分析。通过对比上述三年的内部控制缺陷分析,可以非常直观地看出:三位来自不同会计师事务所的审计师对于内部控制缺陷的信息披露情况是不同的。2014年度瑞华会计师事务所披露的内部控制缺陷信息量较之最少,同时结合对比2016年利安达会计师事务所披露的内部控制缺陷,利安达会计师事务所发现了亚太实业在2008年至2012年度存在的问题,反观2014年与2015年度的审计师未就该问题进行分析。2015年度希格玛会计师事务所披露的内部控制缺陷在质量上也稍欠与2016年,利安达会计师事务所不仅详细披露了其存在的重大缺陷的来龙去脉与具体金额,并且将其重大缺陷进行合理分类,使得公司能够针对性地对内部控制进行调整与修改。

2、审计收费分析

由表2可知,2014年度审计收费披露不完整,对比2015年与2016年,虽更换了审计师,但审计收费没有变化。结合审计报告分析,亚太实业并无明显地购买审汁意见的意图。

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28