基于VAR模型的我国货币供应量对通货膨胀的影响分析

2018-09-10 04:40高濛

中国商论 2018年35期

高濛

摘 要:本文运用VAR模型,通过脉冲响应分析和方差分解,确定了M0、M1和M2对于通货膨胀的影响大小排序和时间顺序,得出货币供应量与通货膨胀变量间关系的三个结论,并提出政策建议。

关键词:货币供应量 通货膨胀 VAR模型

中图分类号:F822.5 文献标识码:A 文章编号:2096-0298(2018)12(b)-061-03

本文基于VAR模型,以M0、M1和M2为货币供应量指标,以CPI和PPI作为通货膨胀衡量指标,截取從2016年1月—2018年5月的月度数据(原始数据表略),分析了我国各层货币供应量指标与通货膨胀指标之间的发展规律,运用脉冲响应函数与方差分解的方法来量化M0、M1和M2对CPI指数和PPI指数的贡献率。

本文使用Eviews8.0软件,所构建模型公式为:

式中,是维内生变量,是VAR模型的截距项,是待估参数,是VAR模型的滞后阶数,是样本个数,是维随机扰动项,它们之间同期相关,但不与自己的滞后项相关及不与等式右边的变量相关, 并满足白噪声过程。

1 数据处理过程及参数估计

货币供应量、CPI和PPI数据均来源于中国人民银行和国家统计局。

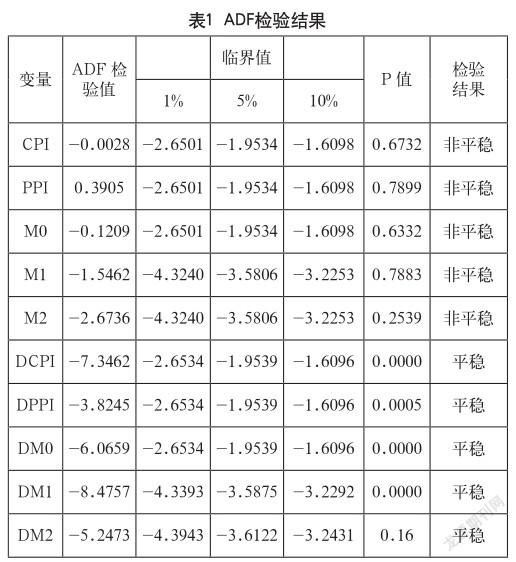

1.1 单位根检验

为避免出现为回归现象,一般采用单位根检验时间序列数据的平稳性。对5个变量绘制了折线图,观察其走势 (如图1、图2所示)。

图1、图2均无趋势。使用ADF检验估计后,均接受原假设,即存在单位根,序列不平稳。之后对一阶差分项DCPI和DPPI再次进行ADF检验,P值均显著小于0.05,拒绝原假设,说明差分后序列平稳。

如图3、图4、图5所示,M0趋势性不是很明显,但伴随一定季节性,而M1和M2均存在趋势项。对M0、M1和M2进行ADF检验,均接受原假设,即存在单位根,序列不平稳。对这3个变量进行一阶差分后,即DM0、DM1和DM2,进行ADF检验,均拒绝原假设,接受备择假设,即不存在单位根,序列平稳。综上所述,这5个差分后的序列分别为DCPI、DPPI、DM0、DM1、DM2。ADF检验结果如表1所示。

1.2 VAR模型稳定性检验

由表1可知,DCPI、DPPI、DM0、DM1和DM2是一阶单整序列,可以采用这5变量来构建VAR模型。在构建模型前,需要利用FPE、AIC、SC等信息准则确定模型最优滞后阶数,如表2所示。在保证有足够数量的滞后项的同时又有足够数目的自由度,以获取最佳的信息量,提高模型有效性。

由表2知,LR、FPE、AIC、SC这些信息准则显示最优滞后阶数均不同,最终选用AIC指标来进行阶数判断,故VAR模型的最优滞后阶数为2。

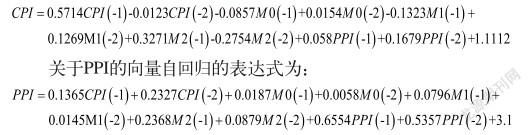

关于CPI的向量自回归的表达式为:

为确定VAR模型稳定性,需对AR特征多项式的逆根进行检验,结果如图6所示,AR特征多项式的逆根都在单位圆内,表明DCPI、DPPI、DM0、DM1和DM2所构成的VAR模型是有效的,即表示货币供应量指标和通货膨胀指标之间存在着稳定性关系。

1.3 脉冲响应分析

为研究模型中内生变量受到冲击时,对其他内生变量受到的影响,需要使用脉冲响应函数来进行分析,可以得到DCPI对DM0、DM1和DM2冲击后的脉冲响应路径。如图7~图12所示,横轴表示滞后期,在Eviews软件中默认设置滞后期的长度为10期,纵轴表示DCPI的响应值,图中虚线表示置信区间,实现代表脉冲响应函数的曲线。

图7表示CPI对M0的脉冲响应,即对M0施加一个标准差信息的正向冲击,CPI对其冲击的响应。在第一期,CPI的响应值为0,也就是说在M0增加时,CPI的大小并未出现变化,表明M0对CPI的影响有一定的滞后效应。随后M0的冲击在第2期会使CPI的大小负向变动,即M0对CPI的大小产生了滞后的抑制作用。随着时间推移,第2、第3、第4期,CPI对M0的冲击产生负向效应,即CPI的响应值逐渐增大,在第6期达到最大值0.001。随后便逐渐下降,直至消失并收敛于0。

图8表示M1受到一个标准差信息的冲击带给CPI的影响。M1对CPI的前期影响和M0类似,均是存在一个滞后影响。在3期的响应值达到最小值-0.00047,而后开始上升,最后趋向于0,表明M1对CPI的影响逐渐消失。

图9表示CPI对M2的脉冲响应。从图中可以看到,和M1和M2相似,在第1期的时候,M2并没有对CPI产生明显的影响,即脉冲响应值为0。而后和M1和M2恰好相反,突然产生一个大幅度的正向促进作用,之后便逐渐小幅度的波动,直至响应值趋近于0。

图10表示PPI对M0的脉冲响应,即对M0施加一个标准差信息的正向冲击,PPI对其冲击的响应。在第一期,PPI的响应值和CPI不一样,PPI立刻产生了一个负向的响应值,也就是说在M0增加时,PPI的值瞬间减小。随后几期,PPI逐渐恢复到正常水平,从图中可以看到在第6期开始PPI又受到一个正向的促进作用,随后便逐渐回到正常水平。幅度在时间的推移下越来越小,直至消失并收敛于0。

图11表示M1受到一个标准差信息的冲击带给PPI的影响。M1对PPI的前期影响和M0类似,均是立即显示出负向的促进作用,但是从幅度来看,M1造成的影响比M0略小一些。第2期和第3期中间,M1开始对PPI产生一个正向的促进影响。在第3期达到了最大值0.00039。随着时间推移,响应值在最大值和最小值之间波动,最后稳定在0线上,表明M1对PPI的影响逐渐消失。

图12表示PPI对M2的脉冲响应。从图中可以看到,和M0和M1所对应的图相似,在第1期的时候,M2对PPI产生立即的负向的影响,但是幅度相比于M0和M1都小。而后突然产生大幅度的正向促进作用,在第5期到达最大值,并在之后逐渐小幅度的波动,直至响应值趋近于0。

整体来看,M0、M1和M2对CPI和PPI的影响不太相同。从时效性来看,货币供应量对CPI的影响具有滞后性,而对PPI的影响具有很明显的即时性。从方向来看,货币供应量对PPI的影响都是先负向到正向,而货币供应量对CPI的影响是M2一直是正向影响,而M1一直是负向影响但幅度不大,M0是先负向再正向,如图13、图14所示。

1.4 方差分解

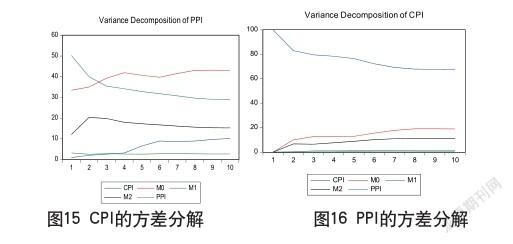

运用方差分解方法量化各个内生变量随机冲击的反映对系统内各内生变量的贡献度。结合前面脉冲响应函数,分析M0、M1和M2对CPI和PPI的作用程度的大小,滞后期的长度依然为10期。图 15、图16中,横轴表示滞后期,纵轴表示各个变量对CPI或PPI的贡献率(其中也包括变量对自己的贡献率)。

从图15看出,5条曲线分别代表CPI、M0、M1、M2和PPI的方差分解。从图可知,PPI和CPI没有相互作用,因此在图中可以看到PPI的方差貢献率几乎为0。由前面的M0、M1和M2的冲击对CPI的影响路径可知,第1期3个变量对CPI均未有显著性的影响,故在方差分解中,3个变量对CPI的方差贡献率也都为0,也就是说第1期CPI的大小只受到自身的影响。随着时间的推移,CPI自身的方差贡献率逐渐降低,货币供应量的方差贡献率逐渐提高。但是它们之间一直保持着一个固定的大小关系,即M0>M2>M1。

图16中4条曲线分别代表CPI、M0、M1、M2和PPI的方差分解。由前面的M0、M1和M2的冲击对PPI的影响路径可知,第1期3个变量对PPI均为有显著性的影响,故在方差分解中,3个变量对CPI的方差贡献率也都显著的不为0。随着时间的推移,PPI自身的方差贡献率逐渐降低,而M0、M1和M2的方差贡献率不断增大,并趋于稳定。从整个10期的长度来看,贡献率的大小排名都是M0>M2>M1。其中M1的贡献率一直保持着很低的水平。

2 主要结论

根据上文分析,得到如下主要结论。

第一,由脉冲响应函数分析可知,M0、M1和M2的累积效应分别为0.0023,0.0005和0.0002。这3个影响因素的累积效应值均大于0,故M0、M1和M2与CPI之间存在稳定的正向效应,即M0、M1和M2的增加会提高CPI。第二,由脉冲响应函数分析可知,M0、M1和M2的累积效应分别为0.0005,0.0004和0.0002。这3个影响因素的累积效应值均大于0,故M0、M1和M2与PPI之间存在稳定的正向效应,即M0、M1和M2的增加会提高PPI。第三,根据方差分解可以发现,货币层次中对CPI和PPI的贡献率都是M0>M2>M1。但是两者产生影响的时间不同。当货币供应量增加时,PPI最先受到影响,而CPI的影响存在滞后性。这个现象可以通过弹性来解释,CPI衡量的是居民生活,以各种商品作为一揽子构建指数,而PPI以工业相关的原材料等商品构建指数。对于居民来说,弹性不大,但对于工业企业来说,弹性很大,就会产生即刻的影响。

参考文献

[1] 高华川,赵娜.基于多层因子模型的我国核心通货膨胀估计[J].统计研究,2016(4).

[2] 王雅炯.中国通货膨胀预期的结构和持久性[J].统计研究, 2012(5).

[3] 苏晋川.流动性测度与我国货币政策实践研究[J].山西财政税务专科学校学报,2016(10).

猜你喜欢

当代经济管理(2016年12期)2017-01-10

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28