子女情况对父母长期护理保险购买意愿的影响研究

2018-10-13 07:38张晏玮

西安财经大学学报 2018年5期

张晏玮,孙 健

(对外经济贸易大学 保险学院, 北京 100029)

一、引 言

近年来,世界各国老龄化日趋严重,由老龄化引起的失能老人增多也成为世界各国不得不面临的问题。传统意义上,通常由家人负担对失能老人的照顾,并用家庭储蓄支付相关的护理费用。但家庭结构的变化——低生育率、家庭成员居住地点分散、家庭小型化及离婚现象普遍等减少了家人对失能老人的非正式护理(Informal Care)。美国健康与退休研究(Health and Retirement Study, HRS)过去20多年的数据也证实了这一点(Courtney et al.,2015)[1]。此外,由于女性在家庭角色中的变化和职场女性的增加,使得女性提供非正式护理的机会成本上升。这些变化使非正式护理已无法满足日益增加的长期护理需求,同时与机构提供长期护理相比,非正式护理的效率更低(Barr,2010)[2]。在这一背景下,美国于20世纪70年代引入长期护理保险,经过40多年的发展,长期护理保险取得了较大发展。但从各国实践来看,商业性长期护理保险仍有很大的发展空间,即使在商业性长期护理保险最为发达的美国,也只有1000多万人购买长期护理保险。因此,研究影响购买长期护理保险的因素变得尤为重要。有学者对影响个人购买长期护理保险的因素进行了分析,从供给角度来说,不对称信息、不完全竞争、高行政成本及承保人的风险选择等会影响个人购买长期护理保险;从需求角度来说,价格、财富、风险偏好、非正式护理、遗产动机、预防性储蓄、税收优惠等会影响个人购买长期护理保险。

而在所有这些影响因素中,子女情况是影响购买长期护理保险意愿的显著因素。个人在决定是否购买长期护理保险时除了考虑自身情况,子女情况通常是重要考虑因素。但目前国内外没有专门研究子女对父母购买长期护理保险意愿的影响的研究文献。鉴于此,本文从父母的视角研究子女情况对父母购买长期护理保险意愿的影响。鉴于本文的研究目的,并考虑成年子女的情况对父母购买长期护理保险的意愿有更大影响,本文将研究对象设定为45岁及以上有子女的中国城市居民。

与西方发达国家相比,我国引入长期护理保险的时间较短,最初于2005年引入商业性长期护理保险。长期护理保险在我国的发展较为缓慢,并没有引起广大居民的关注,一定程度上制约了我国长期护理保险的发展。为了使我国的长期护理保险得以发展,中共中央将“积极开展应对人口老龄化行动,探索建立长期护理保险制度”纳入十三五规划建议,这为我国长期护理保险进一步发展奠定了基础。随着我国老龄化程度的不断加深,失能老人数量不断增加,未来对长期护理保险的需求必然会不断增加,建立符合我国国情的长期护理保险制度意义重大。

二、文献综述

人们对长期护理的需求具有高度不确定性,随着年龄增加对长期护理需求的可能性也随之增加,这可能会导致资产和收入的损失。长期护理保险可以转嫁高昂的长期护理费用支出风险,但在50%的美国人能够负担得起长期护理保险保费的情况下,仍然仅有10%的美国老年人购买长期护理保险(Brown and Finkelstein,2004)[3]。长期护理的大量需求和较小的长期护理保险市场规模形成了鲜明对比,为了分析长期护理保险市场规模较小的原因,国内外学者对影响长期护理保险需求的因素进行了研究。

国外学者从不同方面分析了影响长期护理保险购买意愿的因素。Brown、Finkelstein(2007)认为财富对购买长期护理保险的意愿有关键影响[3]。同样,年龄也是影响长期护理保险购买意愿的重要因素,尤其是在达到退休年龄65岁时,人们有更多的退休后计划,包括对长期护理和长期护理保险的计划,这会影响对长期护理保险的需求(John Costa Font,2010)[4]。Mellor(2001)的研究结果表明,教育水平、收入和财富水平对长期护理保险的需求有正向影响[5]。此外,Pauly(1990)认为公共项目的发展,尤其是医疗保险的提供对长期护理保险的需求有挤出效应[6]。John Costa Font(2010)[4]和Jeffrey R.Brown等(2012)[7]认为私人养老金、拥有的其他金融产品和储蓄对长期护理保险的需求有挤出效应。在信息不对称方面,Sloan、Norton (1997)认为道德风险使老人购买长期护理保险后对护理机构的需求有所增加,老人自身和他们的亲人可能不会做出足够的努力去减少对长期护理的需求[8]。同时由于对信息了解不完全,使得长期护理成本被低估但长期护理保险保费被高估,这会抑制对长期护理保险的需求(Stevenson et al.,2010)[9]。Jeffrey R.Brown等人(2012)认为对保险公司的不信任和较高的承保费用也会抑制对长期护理保险的购买意愿[7]。从遗产动机角度分析,不同学者持有不同观点。Pauly(1990)[6]和Zweifel、Struwe(1996)[10]认为失能老人可能将遗产作为子女提供非正式护理的激励,这在某种程度上解释了对长期护理保险的有限需求。但Sloan, Norton(1997)[8]和Mellor(2001)[5]的研究并没有发现子女提供长期护理服务会阻碍父母购买长期护理保险的证据。此外,Tian Zhou Richter等(2010)的研究表明长期护理的潜在需求不仅对父母自身造成了很大的经济负担,同时给提供长期护理或是资金补贴的成年子女也造成了一定负担[11]。Tian Zhou Richter等(2010)认为成年子女对风险的认知程度对父母购买长期护理保险意愿有显著影响,在父母做是否购买长期护理保险的决定时,通常由子女代替父母做决定或是父母在做决定时受到子女对风险认知的影响[11]。此外,John Costa Font(2010)[4]和 Courtney等(2015)[1]分别研究了家庭关系和家庭结构对长期护理保险的需求影响。

相比国外关于长期护理保险丰富的研究成果,国内对长期护理保险的研究相对较少,且集中在近十年。汤文巍(2005)通过调研上海居民和上海护理院得出家庭因素(家庭经济状况、结构、观念)和护理院的可及性显著影响长期护理保险购买意愿[12]。赵娜和陈凯(2015)通过对调研数据进行实证分析得出人们对长期护理发生概率、对长期护理的认知程度及非正式护理的替代对长期护理保险的需求有显著影响[13]。丁志宏和魏海伟(2016)将影响长期护理保险意愿的因素进行分类,得出人口社会因素、替代因素、经济因素、健康及意识因素显著影响城市老年人对长期护理保险的需求[14]。

综上所述,国外在研究长期护理保险影响因素方面取得了一定成果,这对我国的研究具有启示意义。但通过梳理国内外的相关文献,我们发现从父母视角研究成年子女情况对父母购买长期护理保险意愿方面存在空白,最多也只涉及关于子女的个别因素,并没有成年子女各方面的情况如何影响父母长期护理保险需求的文献。而从我国的情况来看,我国的亲情观很重,因此子女的情况必然会影响父母对长期护理保险的需求。基于以上研究,本文对45岁及以上有子女的中国城市居民进行调研,并对调研结果进行实证分析以研究子女情况如何影响父母购买长期护理保险的意愿。

三、数据来源及变量测量

(一)数据来源

本文数据来源于问卷调研结果,根据随机抽样原则进行数据收集,共发放问卷500份,回收454份,回收率为90.8%;其中有效问卷418份,占回收问卷的比例为92.07%。

根据本文的研究目的,调查对象设定在45岁及以上且有子女的中国城市居民,其中男性占49.28%,女性占50.72%。由于不同年龄对购买长期护理保险的意愿差别较大,因此本文对年龄进行了细分,其中45~49岁占20.57%,50~54岁占23.44%,55~59岁占14.83%,60~64岁占11.48%,65~69岁占10.53%,70~79岁占10.77%,80岁及以上占8.37%;教育程度分布情况中小学占4.31%,初中占48.8%,高中占22.49%,大专占16.03%,本科占7.18%,硕士占1.2%。

(二)变量测量

1.被解释变量

根据本文的研究目的,问卷用“如果有适合您的长期护理保险产品,您是否愿意购买?”这一问题作为因变量,其中不愿意购买取值为0,愿意购买取值为1。

问卷结果显示,在418份有效问卷中,有155个被访者有购买长期护理保险的意愿,购买率为37.08%。

2.解释变量

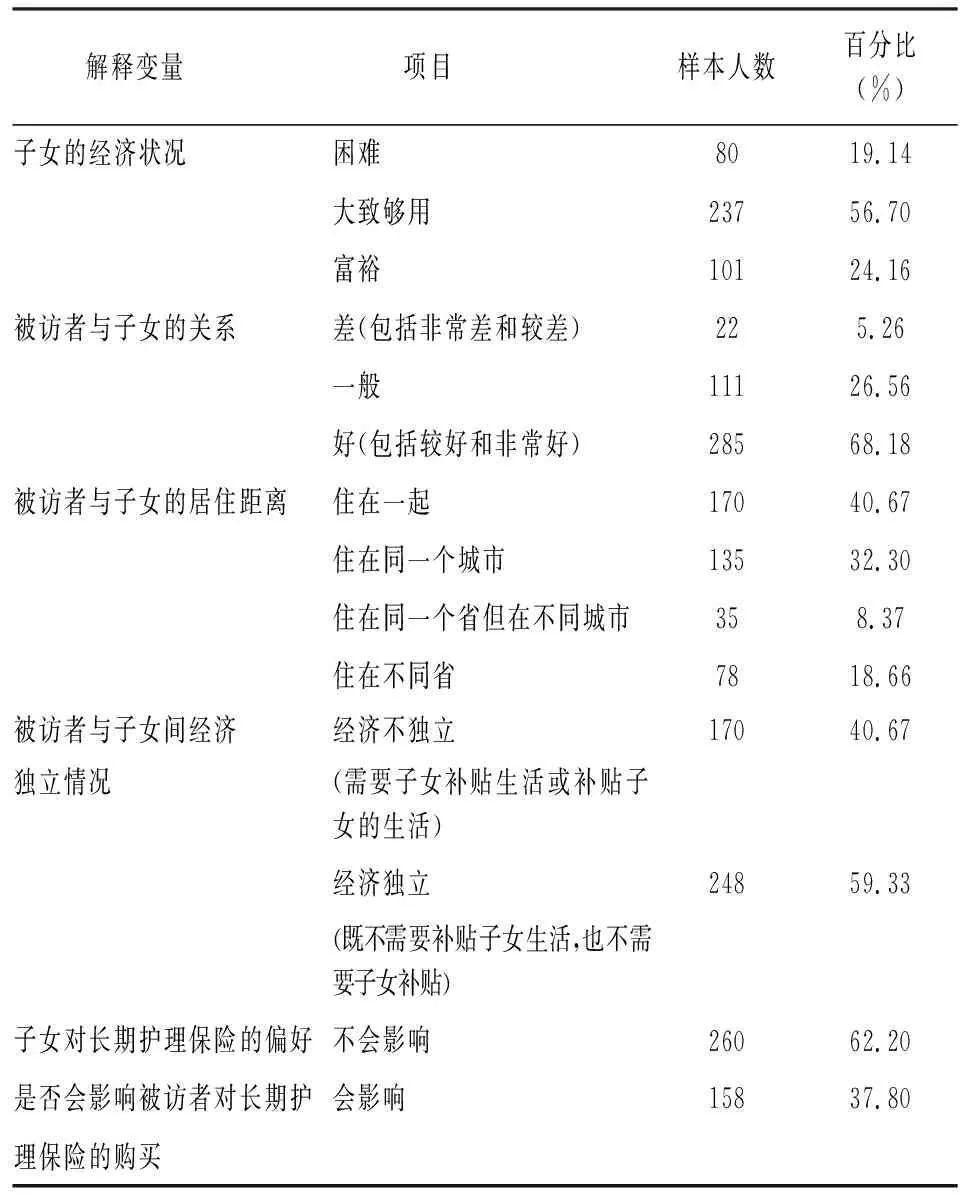

解释变量为被访者子女的相关情况,是本文的研究重点。本文将如下变量作为解释变量:被访者的子女数量、子女的教育程度(如有2个及以上子女,则为所有子女中的最高学历)、子女的经济状况(如有2个及以上子女,则为所有子女中经济状况最好的)、被访者与子女的关系(如果有2个及以上子女,则为关系最好的子女)、被访者与子女居住的距离(如果有2个及以上子女,则为距离最近的子女)、被访者与子女间经济独立情况(如果有2个及以上子女,则为子女整体经济独立情况)及子女对长期护理保险的偏好。在上述解释变量中,除子女数量和子女的受教育程度,其他变量均为分类变量。其中,子女的受教育程度按照年限作连续变量处理,将小学、初中、高中、大专、本科和硕士及以上分别赋值为6、9、12、15、16和18年。解释变量的具体描述见表1和表2。

3.控制变量

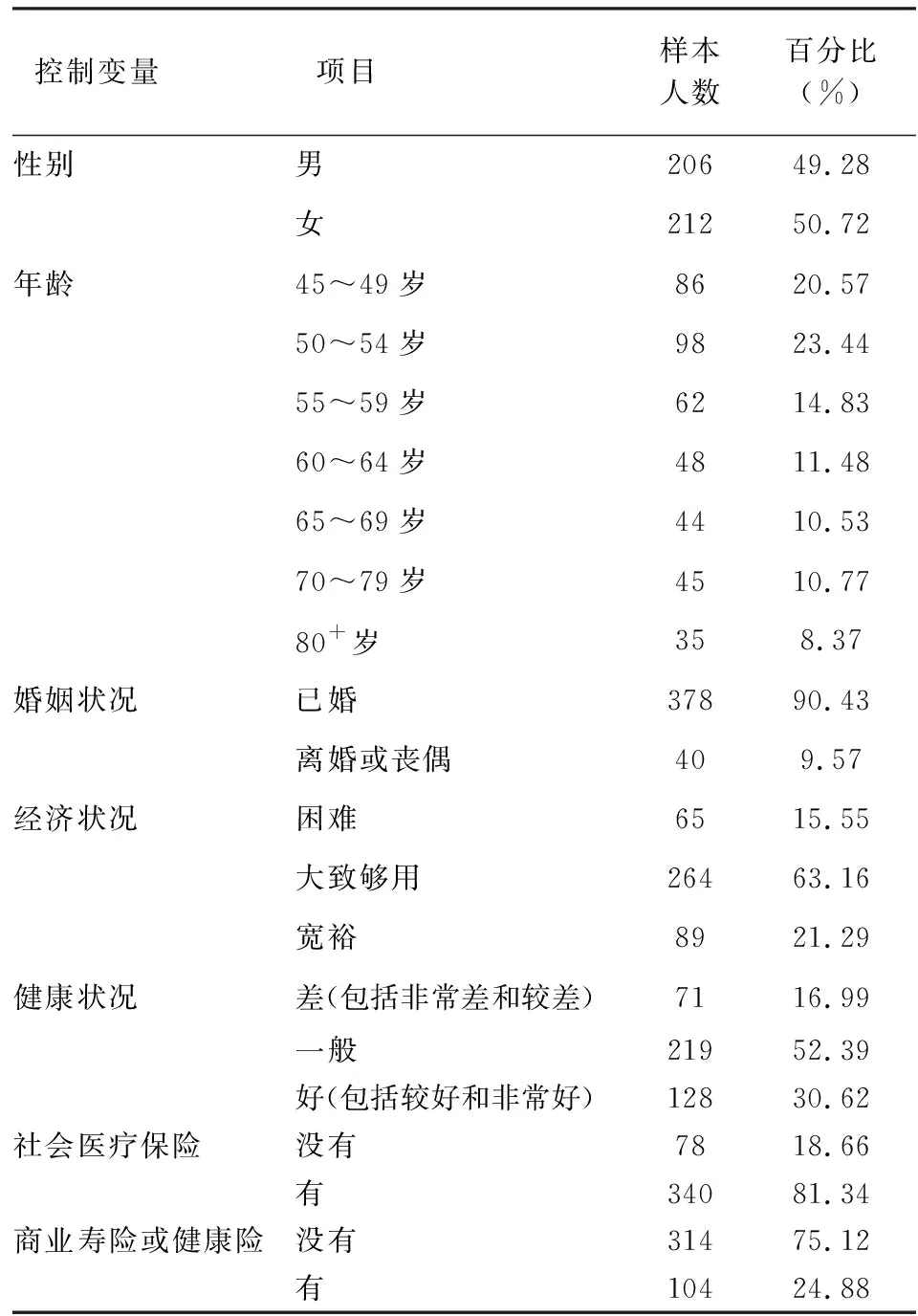

本文将受访者的性别、年龄、婚姻状况、教育程度、经济状况、健康状况作为控制变量。其中,由于本文调研和研究对象为45岁及以上有子女的居民,这类调研对象的婚姻状况多为已婚、离婚或丧偶。因此,为研究方便本文在婚姻状况中只分为已婚和离婚或丧偶两类。此外,为控制社会医疗保险和商业保险(商业寿险或健康险)对购买长期护理保险意愿的影响,本文也将这两个变量作为控制变量。问卷将这两个变量设置成如下两个问题:“您是否有社会医疗保险”和“您是否有商业寿险或健康险”,其中“没有”取值为0,“有”取值为1。具体描述见表3和表4。

表1 解释变量的具体描述(分类变量)

表2 解释变量的具体描述(连续变量)

四、购买长期护理保险意愿的影响因素分析

(一)模型构建

本文通过构建如下模型来分析影响长期护理保险购买意愿的因素,其中i指个体,CI代表被访者子女相关情况的集合(解释变量),X为控制变量,β0,β1,β2为待估参数:

Yi=β0+β1CIi+β2Xi+εi

由于是否购买长期护理保险为二元变量,因此本文使用Probit模型估计上式。

表3 控制变量的具体描述(分类变量)

表4 控制变量的具体描述(连续变量)

(二)计量结果分析

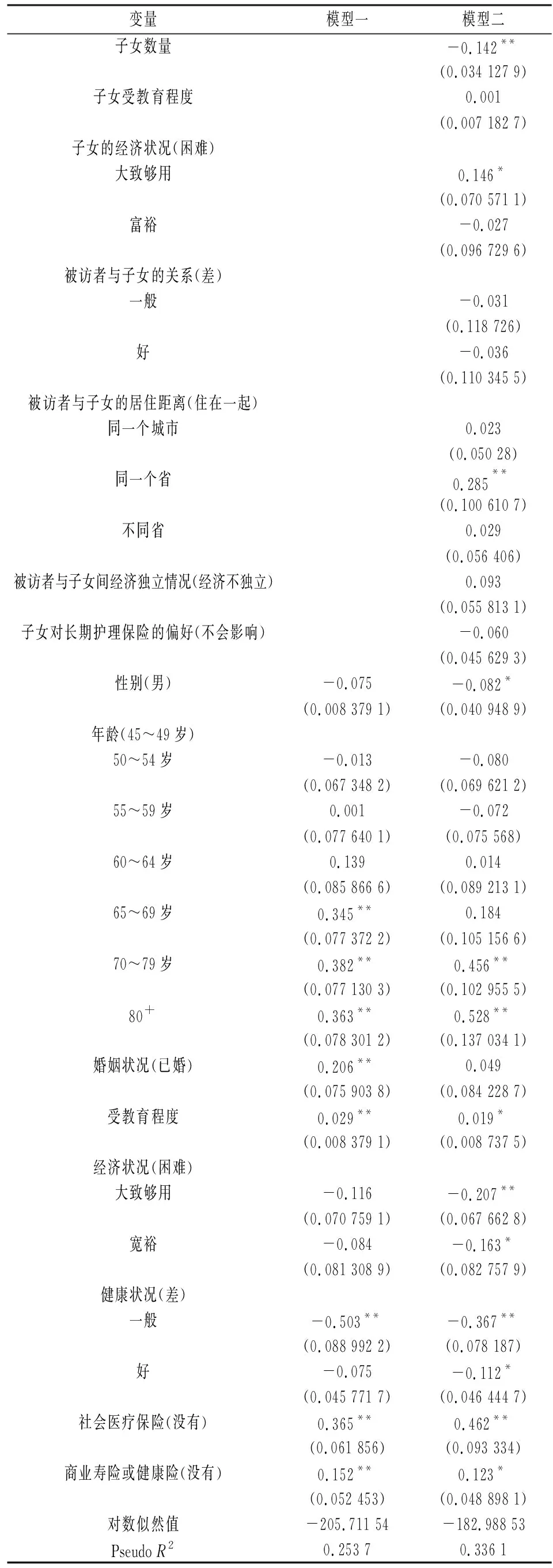

本文用Stata14软件对上述模型进行Probit回归,回归结果见表5(表5的回归结果中的回归系数为边际效应)。表5报告了本文的两个回归结果,模型一为被访问者自身各种因素对购买长期护理保险意愿的影响。模型二在模型一的基础上进一步包含了子女的相关情况,子女情况对父母购买长期护理保险意愿的影响是本文的研究重点。模型二的Probit回归虚拟判定系数PseudoR2从模型一的0.2537增加至0.3361,说明子女因素对父母购买长期护理保险意愿的影响有较强的解释力。加入子女因素后,模型一中涉及的自变量的数值、符号和显著性与模型二相比并没有发生显著变化,这说明控制变量和解释变量间的共线性较低,同时说明了控制变量和解释变量选择的合理性。

表5 购买长期护理保险意愿影响因素的回归结果

注:(1)自变量的括号内为参照组;(2)**、*分别代表1%和5%的显著水平。

1.子女因素对长期护理保险购买意愿的影响

从表5模型二的回归结果可以看出受访者的子女相关情况对父母长期护理保险购买意愿的影响。

(1)子女数量。子女数量在1%显著性水平下显著为负,说明在其他条件不变的情况下,随着子女数量的增加购买长期护理保险的意愿会随之降低。这一结果与我国的文化和传统观念相符。我国深受孝老文化和家庭养老观念的影响,子女数量的增加意味着有更多的子女提供非正式护理,这使得老人在需要长期护理时可通过子女提供的非正式护理替代长期护理保险提供的正式护理。因此子女数量会降低长期护理保险购买意愿。

(2)子女经济状况。子女的经济状况对父母购买长期护理保险的意愿有显著影响(p<0.05)。在其他条件不变的情况下,子女经济状况越好,父母购买长期护理保险的意愿越强。经济状况好的子女更有经济能力去负担父母的长期护理保险费用,因此父母购买长期护理保险的意愿也会更强。

(3)父母与子女的关系。父母与子女的关系对父母购买长期护理保险意愿的影响并不显著,但是边际效应系数的符号具有实际意义。在其他条件不变的情况下,父母与子女的关系越好,父母对长期护理保险的购买意愿越低。这与现实中的情况相一致,父母与子女的关系越好、家庭关系越紧密,当父母需要长期护理时子女越想亲力亲为,给予父母最细致的照顾;而父母也希望和子女有更多的接触、获得子女更多的关心,而不是单纯接受医疗机构和疗养院工作人员的照顾。因此,父母与子女的关系越好,父母购买长期护理保险的意愿越低。

(4)父母与子女的居住距离。父母与子女的居住距离对父母购买长期护理保险意愿有显著且正的影响(p<0.001)。在其他条件不变的情况下,父母与子女的居住距离越远,父母购买长期护理保险的意愿越强,这一结果与John Costa Font(2010)的研究结果一致。父母与子女居住距离越远,子女需要花费更长的时间到父母的住处,这大幅增加了时间的机会成本,同时也会提高子女对父母非正式长期护理的成本,因此这种情况父母更倾向于购买长期护理保险。而子女与父母住在一起或住得很近则子女更方便对父母进行长期护理,此时子女提供的非正式长期护理抑制了父母购买长期护理保险的意愿。

(5)父母与子女经济独立情况。父母与子女的经济独立情况和子女对长期护理保险的偏好这两个变量从统计上不显著,但由于这两个变量有经济意义,因此本文在分析子女因素对父母购买长期护理保险意愿影响时仍将这两个变量包含在内。

从回归结果可知,父母与子女的经济独立情况对父母购买长期护理保险意愿有正的影响,这说明在其他条件不变的情况下,父母与子女间的经济越独立,父母购买长期护理保险的意愿越强。当父母需要补贴子女的生活时,考虑到子女的经济状况,父母可能更倾向于去补贴子女而不是购买保险或是父母在补贴子女后,已没有足够的资金去够买保险;当子女需要补贴父母的生活时,说明父母自身的经济状况可能无法负担长期护理保险的费用,无论是这两种情况中的哪一种,父母和子女间经济的不独立都降低了父母购买长期护理保险的意愿。

2.其他因素对长期护理保险购买意愿的影响

通过表5模型一的回归结果可以看出,年龄在1%显著性水平下显著为正,说明在其他条件不变的情况下,年龄越大购买长期护理保险的意愿越强。这一结果与事实相符,随着年龄增加,需要长期护理的可能性也随之增加;此外,即使在年轻时预期未来可能有长期护理需求,但由于过早购买长期护理保险会花费大量保费,因此通常情况下,有意购买者也会等到达到一定年龄之后再购买,这与美国长期护理保险协会建议的大部分人可以50岁以后再购买长期护理保险相一致。此外,从模型一的结果可以看出,婚姻状况对长期护理保险购买意愿有显著影响(p<0.001)。与已婚者相比,离婚或丧偶者购买长期护理保险的意愿更强。从被访者的受教育程度来看,受教育程度在1%的显著性水平下显著为正,说明在其他条件不变的情况下,受访者的受教育程度越高,购买长期护理保险的意愿越强。从受访者的经济状况来看,在其他条件不变的情况下,经济状况越好,购买长期护理保险的意愿越低,这一结果与之前文献的研究结果相一致。此外,从表5的结果可以看到受访者的健康状况越差,购买长期护理保险的意愿越强,这一结果反映出长期护理保险市场存在逆向选择的问题。

除上述这些因素,回归结果显示受访者拥有社会医疗保险对长期护理保险购买意愿有显著影响。同时,有商业寿险或健康险的受访者在1%的显著性水平下显著为正,说明在其他条件不变的情况下,已购买商业寿险或健康险的个体购买长期护理保险的意愿更强。相比没有购买商业寿险或健康险的个体,已购买者更具有保险意识和保险偏好,他们更倾向于通过购买保险来转移潜在风险,因此他们购买长期护理保险的意愿也更强。

五、结论与建议

本文基于问卷调查结果,从父母的视角研究子女情况对父母购买长期护理保险意愿的影响。本文的实证结果显示:年龄、婚姻状况、受教育程度、经济状况、健康状况、社会医疗保险及商业寿险和健康险等这些因素对长期护理保险购买意愿的影响与以往文献相似。在此基础上,本文加入子女情况,这是本文的研究重点也是创新所在。实证结果显示,子女数量、子女受教育程度、子女的经济状况、父母与子女的关系、父母与子女的居住距离、父母与子女间经济独立情况及子女对长期护理保险的偏好等是影响父母购买长期护理保险意愿的重要因素。其中子女数量越少、子女受教育程度越高、子女经济状况越好、父母与子女的关系越差、父母与子女居住距离越远,因而父母购买长期护理保险的意愿越强。此外,父母与子女经济独立情况与子女对长期护理保险的偏好也会影响父母购买长期护理保险的意愿,虽然这两个变量在统计上不显著,但具有很强的经济意义,因此将这两个因素包含在内分析对长期护理保险购买意愿的影响具有实际意义。

根据本文研究结果提出如下建议:

(一)加大宣传力度,化解子女的非正式护理对长期护理保险的挤出效应

通过本文的研究结果可知,子女的情况对父母购买长期护理保险意愿有显著影响。子女数量多、与子女的关系好、与子女居住距离近的父母更容易得到子女的护理,而这些因素使父母购买长期护理保险的意愿降低。这一结果说明子女能提供长期护理会降低父母对长期护理保险的需求,即子女的长期护理照顾对父母的长期护理保险需求有挤出效应。

针对这一现象,需要加大对长期护理保险的宣传力度,同时在宣传时要找到合适的切入点,明确长期护理保险不是对子女照顾的替代,而是一种补充,这样才能提高购买长期护理保险的积极性。宣传时要明确子女对父母的长期护理和购买长期护理保险并不是相互矛盾、冲突的,而是相互补充的。毕竟血缘亲情重于一切,老人需要来自子女的关怀,子女也应倾尽全力去照顾父母,完全让长期护理保险替代子女对父母的照顾是不现实的。但面临现代化节奏越来越快、子女的工作越来越忙这一情况,子女可能没有足够的精力对父母进行长期护理,此时长期护理保险起到对子女无法提供的长期护理部分的补充,这不仅使父母能够得到更加全面、专业化的照顾,同时也减轻了子女的负担。

(二)实现长期护理保险产品的多样化与个性化

为了实现不同群体对长期护理保险不同程度的需求、满足多样化需求,保险公司应该根据不同群体制定不同的长期护理保险产品,以吸引更多群体购买长期护理保险。这需要保险公司不断进行产品创新,例如针对长期护理类别不同设计不同的保单并设定不同的保费;有特殊长期护理需求的个体,可通过附加保单的形式满足个体需求。另外,保险公司在设计长期护理保险产品时应积极与医院和护理机构合作,以使长期护理服务更加规范、专业。

此外,从本文的实证结果可知,有商业寿险或其他健康险的个体购买长期护理保险的意愿更高,这类群体更具有保险意识、更倾向于通过保险来转移风险,这类群体是保险公司的重点关注对象,保险公司可以首先通过让这类群体了解并购买长期护理保险来扩大长期护理保险的影响力。但在给这类人群设计长期护理保险保单时要注意不要使长期护理保险保单的保障范围与之前购买的商业寿险或其他健康险的保障范围有重叠之处,在最大程度上保障保单持有者利益。

(三)规范养老产业,实现长期护理保险与养老产业的有机结合

本文的实证结果表明,年龄越大购买长期护理保险的意愿越强,而美国的实践经验也表明购买长期护理保险的多为老年人,因此可将长期护理保险与养老产业结合在一起,共同研发长期护理产品,实现资源共享、效用最大化。

我国目前的养老产业尚不发达,存在诸多问题。养老院设施不完善、护理人员虐待老人等报道常见诸报端。长期护理保险要进一步发展必然需要疗养、养老机构提供的护理服务,而养老机构的不规范及种种问题都让老人对于在机构接受长期护理望而却步。因此,要想发展长期护理保险首先必须要提高护理机构的服务质量,使护理机构实现高质量规范化运营,在此基础上将养老产业和长期护理保险结合起来,这样才能实现双赢的局面。

猜你喜欢

今日农业(2022年2期)2022-11-16

中老年保健(2021年12期)2021-08-24

中老年保健(2021年2期)2021-08-22

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

今日农业(2020年24期)2020-03-17

农村财务会计(2017年2期)2017-02-22

新高考·高二数学(2014年7期)2014-09-18

教育界·下旬(2014年5期)2014-06-30

中国火炬(2011年4期)2011-08-15