审计师声誉、行业专长与审计定价

2018-10-13 07:38冯银波叶陈刚

西安财经大学学报 2018年5期

冯银波,叶陈刚

(对外经济贸易大学 国际商学院, 北京 100029)

一、引 言

审计定价一直是困扰审计研究者的一个重要问题。学者们对此相当矛盾:一方面,担心较低的审计收费无法吸引高素质人才投身审计行业,影响审计师的专业胜任能力;另一方面,也担心收费过高会引发经济依赖,影响独立性[1]。

早期关于国际N大*国际大型会计师事务所的简称,目前国际“四大”特指普华永道(PWC)、毕马威(KPMG)、德勤(DTT)和安永(EY),在我国境内都有合作所。能否获取审计费用溢价的问题,存在广泛争议。Simunic在其经典审计定价文献中,开创性地提出了审计定价模型,认为规模较大的事务所具有规模经济性,收费更低[2]。随后,DeAngelo则提出由于审计质量难以观察,代表高审计质量的N大,收费更高[3]。随后的研究基本上沿着Simunic、DeAngelo的思路,按照规模把客户市场区分为大、小客户市场,然而一直未能取得比较一致的结论。

早期的研究认为N大*国际大型会计师事务所的简称,目前国际“四大”特指普华永道(PWC)、毕马威(KPMG)、德勤(DTT)和安永(EY),在我国境内都有合作所。与非N大在审计定价上没有显著差异[4-5],也有研究者提出二者有显著差异[6-11]。事实上,由于N大(特别是国际四大)通常是集规模、声誉于一身,声誉与规模对审计定价的影响无法有效分离。因此,国内外学者通常把事务所分为N大与非N大两类,并没有进一步区分规模与声誉。

从整体上看,国内有关审计师声誉对审计定价影响的研究多集中在2003—2004年,有关行业专长对审计定价影响的研究则大多在2010年以后,同时把审计师声誉和行业专长结合起来研究的较少。因此,本文选择在控制事务所规模的基础上,研究审计师声誉、行业专长对审计定价的影响。

二、文献回顾与研究假设

(一)审计师声誉与审计定价

研究者对声誉的理解从侧重点上来看各有不同,Weigelt等认为声誉是企业的一组特性,源于企业过去的行为[12]。Kreps等认为声誉是各群体对于企业过去行为的一种整体的认知判断[13]。Hall将认知要素与情感要素加以结合,认为企业声誉包括个体知识和感情要素[14]。综合来看,Hall的定义更加接近审计报告利益相关者对审计师声誉的认知。

随后的研究大多沿袭了Simunic、DeAngelo的思路,如Francis研究发现,无论是对大公司还是小公司,八大的审计收费均高于非八大[15]。Craswell等利用澳大利亚审计市场的数据,发现八大比非八大的审计收费平均高出约30%左右[16]。DeFond等利用香港审计市场的经验数据,得出非行业专长的六大获得了37%的专长溢价[17]。Ferguson等对澳大利亚审计市场的研究表明,合并后的事务所获得了品牌声誉溢价[18]。

吴联生和刘慧龙认为事务所规模越大,品牌越好,职业声誉也越高,因此,国际四大和规模相对较大的会计师事务所审计收费会相对较高[7]。田利辉和刘霞利用2003—2010年上市公司样本,发现在控制了事务所规模和竞争程度后,国际四大和国内十大会计师事务所仍然获得较高的审计收费,并据此认为国际四大有品牌(声誉)溢价[6]。

一般来说,审计师提供的产品是标准化的审计报告,股东、债权人及其他外部投资者从审计报告本身很难观察到不同事务所出具的审计报告的差异性,加之信息天然的不完整、不充分性,造成搜集信息、处理信息需要额外的成本投入和专业知识。审计报告的利益相关方在做出事前的审计师选择决策、事中的现场审计及事后审计报告质量判断上的交易成本较高,大型事务所会首先做出反应,有意识地通过差异化产品和服务与中小事务所区分,而声誉正是审计师独特性的一个重要来源。

好的声誉就像一张精美的名片,有一种天然的磁力,很自然地吸引消费者、客户和投资者。声誉作为一种不可辨认的无形资产,其培育需要一个漫长的过程,但也正是这个漫长的过程,使得声誉成为一种难以模仿的、能够持久产生作用的独特优势。

综合上述国内外文献及分析,本文提出假设1:

H1:审计师声誉与审计定价正相关,也即国际四大审计师与非国际四大相比有声誉溢价。

(二)审计师行业专长与审计定价

关于行业专长与审计定价的研究,国外早期大多采用国家层面的市场份额衡量审计师的行业专长,但却找不到令人信服的结论,如Palmrose没有发现任何行业专长与审计定价的显著关系[19]。随后,有学者质疑国家层面的数据会掩盖国际N大在区域(城市)层面的行业专长,以后的研究逐渐采用城市层面的数据,但结果也并不一致。

Zeff和Fossum最早采用行业市场份额法对审计师行业专长进行了定量描述[20]。随后,Yardley等提出了行业组合份额法[21],Neal 和 Riley则进一步提出了加权市场份额法[22],是前两种方法的结合。经验证据表明,行业专长审计师通过行业专长投资,提供了差异化的审计服务,并因此收取行业专长溢价[16-17]。审计市场份额较高的审计师可能会有经验、知识方面的规模经济性,可能会对行业专长的投资成本起到抵消作用。因此,会有较低的审计收费或关系不显著[18-19],或者要视具体情况[23-25]。

国内对审计师行业专长的研究则始于夏立军[26]。早期研究主要集中在其对审计质量的影响上[27-28]。之后的研究,发现审计师行业专长与审计收费之间存在正相关关系[29-30]。

审计师职业准则、风险导向和审计技术都对在审计方案中考虑行业专家的作用做出了要求,这使得审计市场对行业专长有一个最低需求,实质上形成了一个进入壁垒,行业内的审计师自然会要求一个相应的垄断收益。行业专长审计师在其聚焦的行业可能会有较高的审计质量,譬如在风险评估中对行业风险的理解更准确,采取的应对措施更有针对性。由于对审计客户业务流程更熟悉,使得专长审计师可以更好地评估客户会计政策、估计及其他财务列报的合理性,因此要求相应的质量溢价。最后,行业专长审计师更有可能在其聚焦的行业集中资源,加大对个人专业胜任能力、技术、设备、管理及组织控制系统等软硬件的投资,从而使得行业专长审计师的成本提高,产生提高审计收费,补偿成本投入的需要。

综合上述国内外文献及分析,本文提出假设2:

H2:审计师行业专长与审计定价正相关,也即行业专长审计师与非行业专长审计师相比有专长溢价。

(三)审计师声誉、行业专长与审计定价

从国内外相关研究发现,国际N大与非国际N大相比,有一个溢价,这个溢价实质上包含了品牌声誉溢价和担保价值。在国际N大内部,有行业专长的审计师与没有行业专长的审计师,会有一个行业专长溢价,而非国际N大一般谈不上行业专长,也就没有所谓的行业专长溢价。

我国的情况则比较特殊,从2012年起,除了国际四大外,还有国内八大。超过了部分国际四大,这使得我们可以通过控制事务所规模,将审计收费中的品牌声誉价值和担保价值区分开来,首次单独考察审计师声誉对审计定价的影响。一方面,审计师声誉和行业专长都需要事务所和审计师不断投入物力、人力维护,大量专用资本的投入需要通过审计定价补偿;另一方面,审计师声誉和行业专长也是一种具有竞争优势的核心资源,可以借此差异化提供审计服务,从而在审计契约议价谈判中处于有利地位。

综上,本文提出假设3:

H3a:有行业专长的国际四大审计师比没有行业专长的国际四大审计师收取了更高的审计费用。

H3b:有行业专长的非国际四大审计师比没有行业专长的非国际四大审计师收取了更高的审计费用。

三、研究设计

(一)研究样本与数据来源

从国泰安数据库中,收集到2012—2014年沪深股市上市公司初始样本7680个。经过如下处理:(1)删除审计费用未披露的样本55个;(2)删除金融类上市公司149个;(3)删除上市公司数量少于30的行业,共18个行业733个样本,最终样本为6743个。

行业分类依据上市公司行业分类指引(中国证监会2012年修订版),其中,制造业取三位代码分类(门类+大类),其他行业则取一位门类代码。本文采用Stata13.0统计软件进行数据处理和实证检验,为了消除极端值对检验结果带来的偏误和影响,对部分变量(lnAF、lnREVE、lnTA、QUICK、LEV、CATA、TATO、ROA)进行了1%和99%分位数上的缩尾处理(Winsor2)。

(二)变量说明

1.因变量与解释变量。(1)审计定价。LnAF作为审计定价的代理变量,取值为2012—2014年沪深股市上市公司支付的境内审计费用的自然对数。样本中部分实施了双重审计的A+H股上市公司未分别披露境内外审计费用,这时我们取境内外审计费用合计替代,原因在于A+H股上市公司支付的审计费用普遍金额较大,如果删除样本,计量行业专长指标时可能会出现偏差。(2)审计师声誉。我们以国际四大作为审计师声誉的代理变量,设置Repu虚拟变量,当审计师为国际四大时Repu取值为1,非“国际四大”时取值为0。(3)审计师行业专长。审计师行业专长(Spec)的衡量方法很多,本文主要采用以行业市场份额为基础的方法。行业市场份额法(IMS)是以特定行业为基础,考察特定行业中特定事务所的市场份额,以此衡量会计师事务所的行业专门化程度,是Zeff和Fossum提出的市场份额法在特定行业和特定会计师事务所的具体应用[20]。

IMSik的计算如公式(1)所示。

(1)

式(1)中,分母表示特定行业的上市公司支付的审计费用合计,分子表示特定事务所在该特定行业的审计收入。

Clientik的计算如公式(2)所示。

(2)

式(2)中,分母表示特定行业的上市公司总数,分子表示事务所在特定行业的客户数量。

分别设置四个变量衡量市场份额:(1)直接用IMSik来衡量行业专长,此时把行业专长视为一个连续变量,取值在(0,1)之间。(2)设置一个虚拟变量IMSik-rank衡量行业专长,当行业内IMSik排名前三且IMSik≥10%,视为特定审计师在特定行业有专长,IMSik-rank取值为1;否则,IMSik-rank取值为0。(3)用Clientik来衡量行业专长,也就是特定事务所在特定行业的客户数量,有序离散变量。(4)设置一个虚拟变量Clientik-rank衡量行业专长,当行业内Clientik排名前三且Clientik≥6,Clientik-rank取值为1;否则,O取值为0。

2.控制变量。lnREVE为会计师事务所规模,用会计师事务所业务收入合计的自然对数衡量。lnTA为审计客户的规模,用审计客户资产总额的自然对数衡量。SQREMP为审计业务复杂程度,用员工人数的平方根表示。QUICK(流动资产—存货)/流动负债,反映审计客户的短期偿债能力。LEV为资产负债率,负债/总资产,反映审计客户的长期偿债能力。CATA为流动资产总资产比率,流动资产/资产总额,反映审计客户的资产结构。TATO为总资产周转率,营业收入/平均资产总额,反映审计客户的营运能力。ROA为总资产收益率,息税前利润与资产总额之比。LOSS,当年是否亏损,当审计客户和当年净利润小于0时取1;其他取值为0。MODOPN为是否为非标审计意见,事务所出具的是非标准审计意见报告时取值为1;其他取值为0。SOE是否为国有控股,当年报中披露的实际控制人为国有企业、行政机关、事业单位、地方机构时取值为1;其他取值为0。ADDI为董事长总经理是否兼任,是虚拟变量,董事长总经理是否互相兼任,一个人兼任两职时取值为1,其他取值为0。INDUSTRY为行业虚拟变量。YEAR为年度虚拟变量。

(三)研究模型

本文依据审计定价经典文献Simunic[2]的思路,参考Nagy[31]、Fung[32]、Zerni[23]、Ferguson[33]、Francis[25]等研究成果,在考虑中国现实国情和制度背景的情况下,引入事务所规模(lnREVE)变量、实际控制人是否国有(SOE)两个变量,其他均为前人研究成果。具体模型如公式(3)、公式(4)所示:

lnAF=β0+β1Repu+β2Spec+β3lnREVE+

β4lnTA+β5SQREMP+β6QUICK+β7LEV+β8CATA+β9TATO+

β10ROA+β11LOSS+β12MODOPN+

β13SOE+β14ADDI+Σ INDUSTRY+

Σ YEAR+ε

(3)

其中,Spec代表审计师行业专长,分别以IMSik、IMSik-rank、Clientik、Clientik-rank表示;其他变量见前文介绍。

lnAF=β0+β1Repu+β2Spec+β3Repu×Spec+

β4lnREVE+β5lnTA+β6SQREMP+β7QUICK+β8LEV+β9CATA+

β10TATO+β11ROA+β12LOSS+

β13MODOPN+β14SOE+β15ADDI+

Σ INDUSTRY+Σ YEAR+ε

(4)

其中,交互项Repu×Spec,分别为Repu_IMSik、Repu_IMSik-rank、Repu_Clientik、Repu_Clientik-rank。

四、实证结果与分析

(一)描述性统计

本文主要变量的描述性统计结果为审计收费(AF)的均值为96.11万元,极差是925万元,初步可见上市公司审计费用的差异较大。REPU的均值为0.060,表明从数量上看,国际四大的审计客户约占全部上市公司的6%。

IMSik、Clientik的均值分别为0.070、8.860,表明各行业内事务所的平均市场份额为7%,平均客户数为8.860个。IMSik-rank、Clientik-rank的均值分别为0.280、0.320,表示按照市场份额、客户数量标准认定的行业专长审计师的比例分别为28%、32%,两种方法认定的专长审计师差异不大。

(二)相关性分析

本文主要变量之间的Pearson/Spearman相关系数。主要如下:审计定价的自然对数(lnAF)与REPU的Pearson(下同)相关系数为0.495***,初步表明有声誉的审计师平均收取了更高的审计费用。LnAF与IMSik、IMSik-rank、Clientik、Clientik-rank的相关系数分别为0.263***、0.104***、-0.081***、-0.027***(***表示在1%的显著性水平上显著),初步表明审计收费与市场份额法衡量的审计师行业专长正相关,与客户数量衡量的审计师行业专长负相关。

lnAF与lnREVE、lnTA、SQREMP、QUICK、LEV、CATA、TATO、ROA、SOE、ADDI均在1%的显著性水平上显著,与LOSS、MODOPN在5%的显著性水平上显著。

(三)回归分析

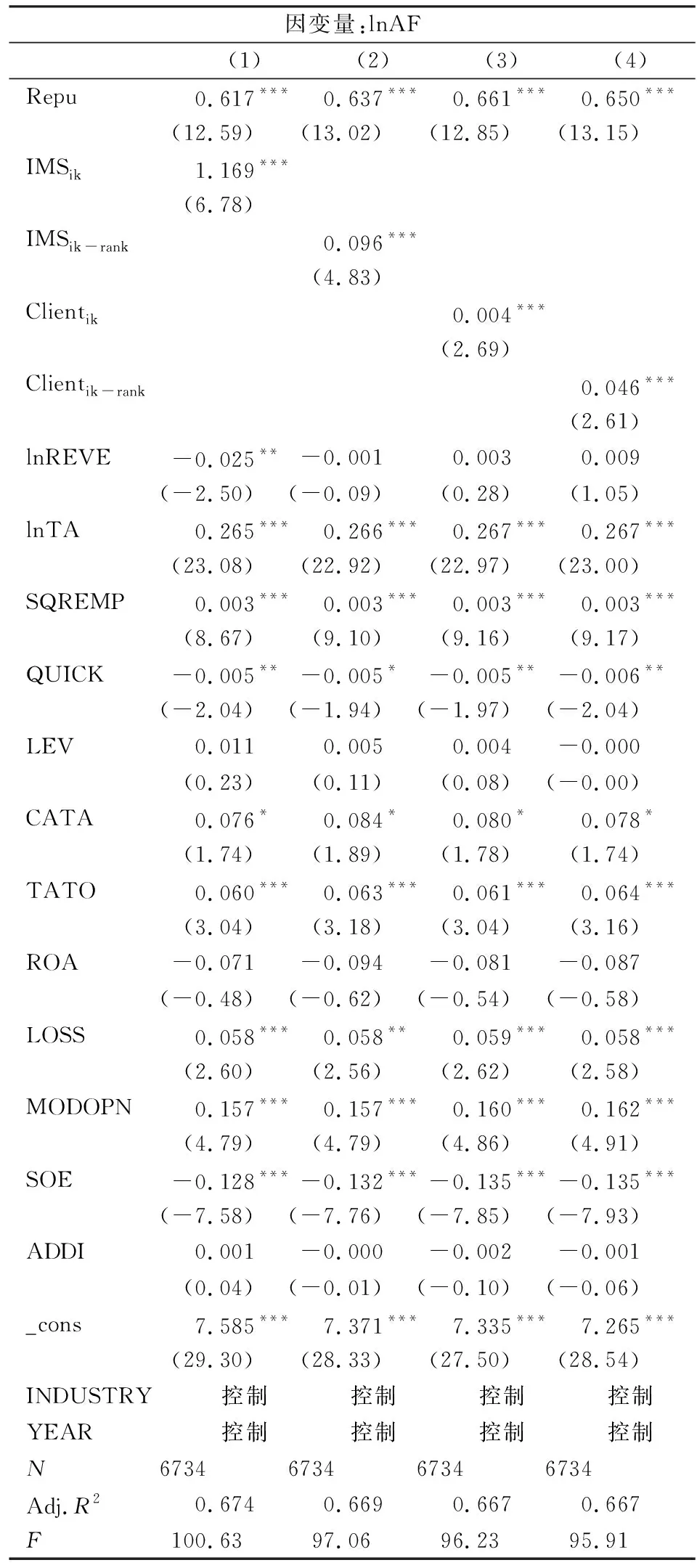

表1给出了公式(3)审计定价对审计师声誉、行业专长的回归结果。审计师声誉(Repu)在四个方程中的系数分别为0.617***、0.637***、0.661***、0.65***,均在1%的显著性水平上显著,数值比较稳定,平均值为0.6413。表明保持其他因素不变,无论采用哪种方法衡量行业专长,四大审计师的审计定价比非四大审计师平均高出89.89%,也就是说四大审计师的声誉溢价大约维持在89.89%的水平上,给出了支持H1的有力证据。

按市场份额衡量的行业专长(IMSik)的系数为1.169***,表明在控制了影响审计定价的其他因素的情况下,审计师行业内市场份额每增加1%,审计定价会高出1.18%。IMSik-rank的系数为0.096***,表明与采用市场份额法认定的行业专长审计师相比,非行业专长审计师在审计定价上平均高出10.08%,也就是说平均的行业专长溢价在10.08%的水平上。从经济意义上看,也很显著。

Clientik、Clientik-rank的系数分别等于0.004***、0.046***,表明审计师的行业内审计客户每增加1个,审计定价会高出大约0.4%,按审计客户数量标准认定的行业专长审计师比非行业专长审计师在审计定价上平均高出4.7%。从经济意义上看,也较为显著。整体上给出了支持H2的有力证据。

审计客户规模(lnTA)、审计客户业务复杂度(SQREMP)与审计定价在表1的方程(1)、方程(2)、方程(3)、方程(4)中均以1%的显著性水平显著为正,表明随着审计客户规模、审计客户业务复杂度的增加,审计收费会越高,是审计师在审计定价决策时需要考虑重要因素。QUICK是一个反映短期偿债能力的指标,其系数显著为负,表明客户短期偿债能力越强,则审计收费越低。客户亏损(LOSS)出具非标准审计意见(MODOPN)也都与审计定价显著正相关,意味着审计师面临的审计风险增加时,会要求相应的风险补偿,进而提高审计收费。

表1 回归结果

注:1. ***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2. 采用混合OLS回归,控制行业、年度,括号内为异方差稳健标准误(Robust Std. Err.)。

(四)分组检验

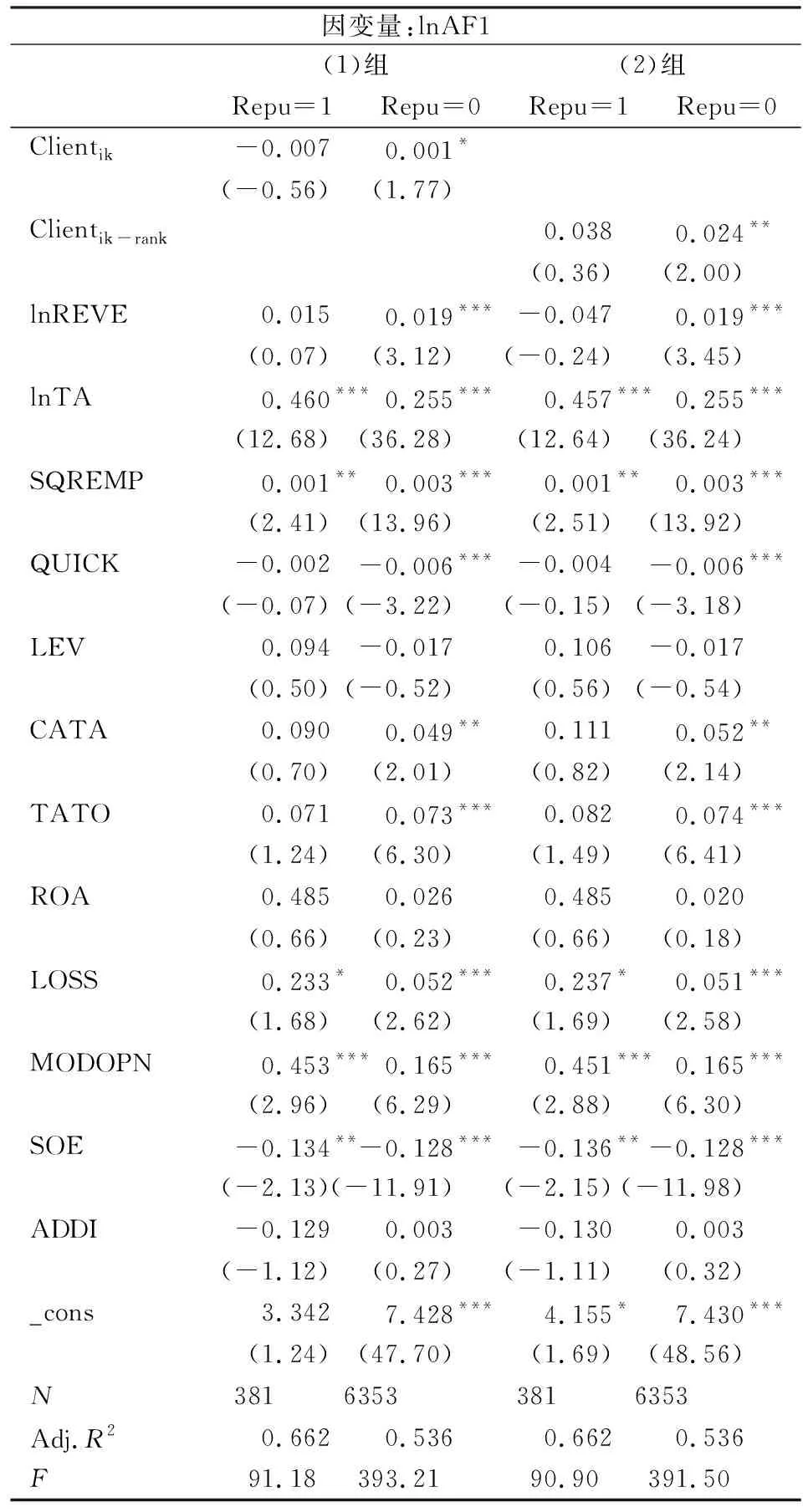

表2、表3给出了公式(3)按审计师声誉(Repu)分组检验的结果。从表2中的第(1)、(2)组中可以看出,按市场份额衡量的审计师行业专长(IMSik、IMSik-rank)在Repu=1时均不显著,表明有行业专长的国际四大审计师和没有行业专长国际四大审计师在审计定价上没有显著差异,也就是国际四大没有体现出行业专长溢价。在表3中的第(1)、(2)组中,也均不支持国际四大收取了行业专长溢价。总体上表明,国际四大审计师中没有体现行业专长溢价,现有证据不支持H3a。

表2 分组检验(因变量lnAF)

注:1. ***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2. 采用混合OLS回归,括号内为异方差稳健标准误(Robust Std. Err.)。3. 由于国际四大的审计客户较少,分组检验中未再控制行业、年度,以便四大与非四大对比。

表2中的第(1)、(2)组非国际四大组中(Repu=0时),行业专长(IMSik、IMSik-rank)的系数分别为1.326***、0.085***,在1%的水平上显著,表明在其他条件不变的情况下,行业市场份额每增加1%,审计师审计定价约提高2.77%;有行业专长的非国际四大审计师比没有行业专长的非国际四大审计师收费高约8.87%,经济意义上也比较显著。在表3第(1)、(2)组非国际四大组中(Repu=0时),Clientik、Clientik-rank的系数分别为0.001*、0.024**,也都分别在10%、5%的水平上显著。总体上来看,在非国际四大审计师(国内所)中有行业专长溢价,体现出审计师行业专长对审计定价的正向作用,提供了支持H3b的有力证据。

表3 分组检验

注:1.***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2.采用混合OLS回归,括号内为异方差稳健标准误(Robust Std. Err.)。3.由于国际四大的审计客户较少,分组检验中未再控制行业、年度,以便四大与非四大对比。

五、稳健性检验与进一步讨论

(一)异方差—聚类稳健标准误回归

考虑到同一个公司不同时期之间的扰动项可能存在自相关,因此采用按公司聚类的异方差—稳健标准误重新回归。从表4给出的对公式(3)的回归结果来看,主要解释变量Repu、IMSik、IMSik-rank、Clientik、Clientik-rank均在1%的显著性水平上显著,显著性水平均较主回归没有改变。

表4 异方差-聚类稳健标准误回归

注:1. ***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2. 采用混合OLS回归,按照证券代码(公司)分成了2344个聚类,控制行业、年度,括号内为异方差聚类稳健标准误(Robust Std. Err.)。

(二)仅对审计师为前十二大的样本进行回归

考虑到事务所规模大小对审计师定价行为的影响可能不同,因此,把事务所划分为国际四大、国内八大(按中注协2012-2014年会计师事务所综合排名,包括瑞华、立信、天健、信永中和、天职国际、致同、大华、大信)和国内中小所,仅对审计师为前十二大(包括国际四大、国内八大)的样本进行回归。

表5给出了公式(3)审计师为前十二大的样本回归结果。审计师声誉(Repu)在四个方程中的系数分别为0.619***、0.645***、0.681***、0.662***,均在1%的显著性水平上显著,与全样本回归结果一致,系数值也仅有微小差异。行业专长IMSik、IMSik-rank的系数分别为1.049***、0.117***,Clientik、Clientik-rank的系数分别为0.006***、0.068***,与主回归(全样本)结果基本一致。

表5 审计师为前十二大的样本回归

注:1. ***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2.采用混合OLS回归,控制行业、年度,括号内为异方差稳健标准误(Robust Std. Err.)。

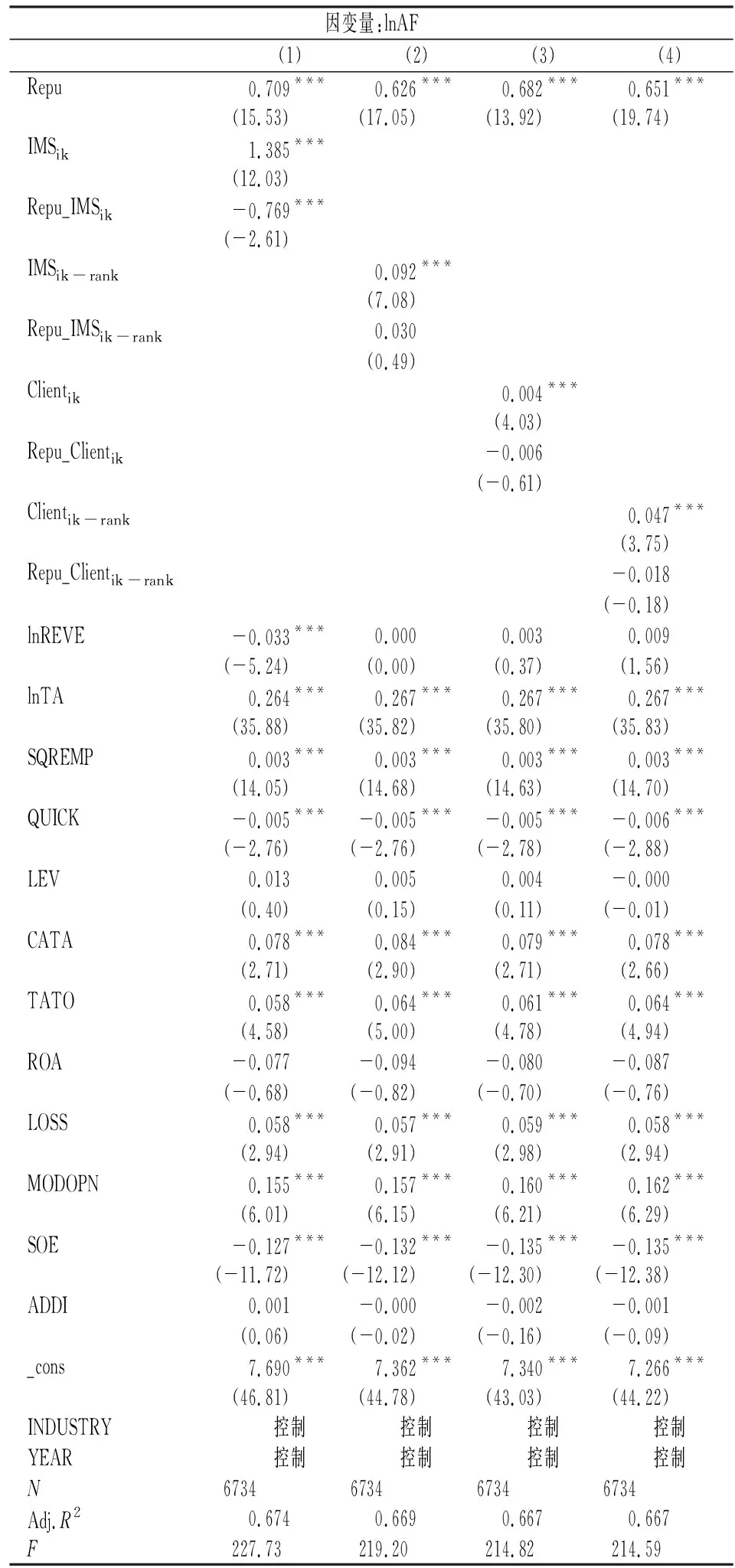

(三)审计师声誉与行业专长的交互作用检验

在主回归中没有考虑审计师声誉与审计师行业专长的交互作用,这里我们进一步引入审计师声誉与行业专长的交互项。表6给出了对公式(4)的回归结果,其中仅Repu和IMSik交互项(Repu_IMSik)的系数为-0.769***,可以解释为随着审计师行业市场份额的增加,有声誉的审计师降低了审计定价。其余三个交互项则在相应回归方程中都不显著,表明审计师声誉与行业专长交互关系可能比较复杂,需要进一步分析。

表6 加入交互项的回归结果

注:1. ***、**、*分别表示在1%、5%、10%的显著性水平下显著(双尾检验)。2. 采用混合OLS回归,控制行业、年度,括号内为异方差稳健标准误(Robust Std. Err.)。

六、结论与政策启示

本文利用2012—2014年我国沪深两市上市公司的审计收费及相关财务指标的面板数据,实证考察了审计师声誉、行业专长对审计定价的影响。研究结果表明,审计师声誉、行业专长均与审计收费正相关,国际四大及认定的行业专长审计师均能依赖其声誉、专长取得利益。具体来说,四大审计师能够获得的平均声誉溢价大约为89.89%,按市场份额及客户数量认定的行业专长审计师能够获得的平均专长溢价分别为10.08%、4.7%。虽然这两种方法得出的溢价比率有一定差异,但都在1%的显著性水平下显著,证明了专长溢价的存在。进一步的分组研究显示,在国际四大审计师中行业专长的作用不显著,而非国际四大中行业专长的作用显著,按这两种方法得出的专长溢价分别为8.87%、2.4%,表明在国内所之间的竞争中,行业专长是体现竞争力的一个重要因素。

本文结论对引导本土会计师事务所积极实施“做强做大”、“做精做专”战略,发展行业专长,形成具有本土特色的核心竞争力有重要意义。具体做法上,可以从培育事务所的品牌、声誉入手,并在此基础上发展行业专长,形成行业专精,营造局部竞争优势,最终实现“大所有声誉、小所有专精、声誉专长相互渗透”的良性市场结构。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

中国眼镜科技杂志(2019年6期)2019-08-30

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28

中国科技信息(2016年16期)2016-09-10

探索(2013年4期)2013-07-24