西藏财政科技支出与经济增长的实证研究

2018-10-19 00:42游紫蕾

西藏民族大学学报 2018年4期

许 俐,游紫蕾

(西南交通大学经济管理学院 四川成都 610031)

一、引 言

中国经济进入新常态以来,整体经济增长速度放缓,经济发展方式逐步由要素驱动转变为创新驱动。同期,西藏生产总值却仍然保持两位数的高速增长。统计数据显示,从2013年起西藏自治区全社会固定资产投资规模超过全区生产总值,且以不低于20%的速度持续增长,表明本地区的经济发展主要还是依靠投资要素驱动。显然,这与西藏经济社会发展起步晚、基础差、底子薄的现状密不可分。毋庸置疑,在一定时期内,国家财政和援藏省份的大规模资本要素投入的确能够在促进西藏经济增长中发挥巨大作用,然而,从长远考虑,西藏的经济要实现健康持续发展,仍然面临着转变经济增长方式的课题。

内生经济增长理论认为,资本累积不是维持长期增长的决定性因素,内生的技术进步才是保证经济持续增长的关键。[1]伴随着国家创新驱动发展战略的深入实施,科技创新成为影响国家和地区发展的核心要素。这对于后发地区而言尤为关键和迫切。由于市场经济外部性的存在,政府需要通过制定相关经济政策与措施,对经济进行适当干预,以确保物质资本和人力资本对技术进步的推动作用能够有效发挥。这当中,加大财政对科技的投入无疑是政府促进科技发展最直接的政策手段,财政科技支出也是地区科技发展的重要资金来源。因此,西藏在依靠科技进步来实现经济跨越式发展的过程中,必须重视政府财政政策的作用。

笔者注意到,近三十年来,西藏自治区财政科技支出规模从百万级扩张到上亿级,实现了约100倍的增长。那么,财政科技支出的高速增长是否对西藏经济增长具有正向的促进作用,二者之间的互动关系如何?这正是本文试图探究的课题。

二、西藏地区财政科技支出现状分析

(一)历年财政科技支出数量变化

西藏自治区财政科技支出整体呈上升趋势,从1987年的474万元到2016年的48140万元,不考虑物价上涨因素,其总量在30年间增长了约100.56倍。财政科技支出的总量增长与西藏经济社会的飞速发展密切相关。结合变化趋势图来看,西藏财政科技支出演变轨迹大致可以划分为三个阶段。第一阶段为1987-1994年,该阶段财政科技支出规模仅为百万级,几乎没有明显增长。第二阶段为1995-2007年,该阶段财政科技支出在波动中飞速增长,并且出现三个增长小高峰,最高增速达252%。这一时期的增长主要得益于中央对口支援西藏政策和国家西部大开发战略的实施为西藏发展注入了强大的动力。第三阶段为2008-2016年,受金融危机和经济新常态影响,该阶段财政科技支出增速明显放缓,间或出现负增长的情况,但是支出规模稳定在5亿元左右。

表1:1987-2016年间西藏财政科技支出情况

图1:历年西藏财政科技支出增速变化趋势图

(二)历年财政科技支出占比变化

财政科技支出占GDP和财政总支出的比重能够直观反映出政府对科技发展的重视程度,以及科技资金投入强度。从图2看出,1987-2016年间,财政科技支出两种占比的变化趋势十分一致,这说明西藏财政总支出和GDP的变动情况几乎一致,再次印证了财政科技支出与经济增长具有极强的关联性。其次,两种占比的波动幅度较大,波动时间长,意味着政府对科技发展的资金投入缺乏长效稳定机制。最后,两种占比比值都不超过0.8%,说明政府科技资金投入强度极小。

图2:历年西藏财政科技支出占比变化趋势图

(三)财政科技支出的地区比较

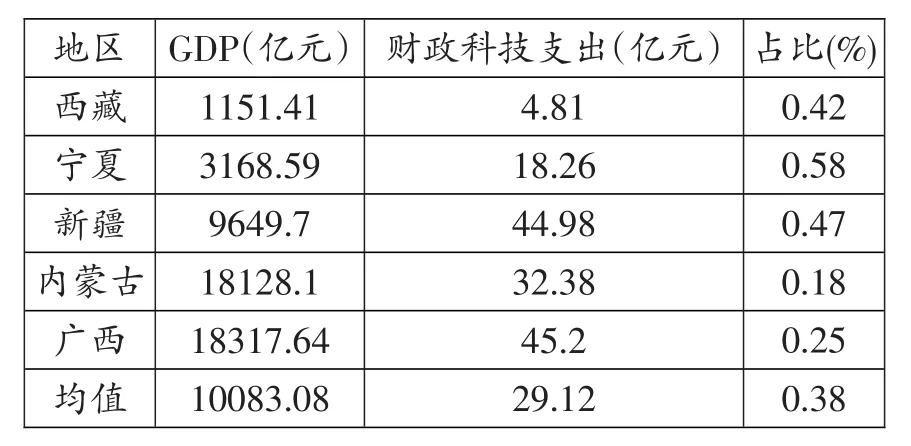

经过纵向比较可知,伴随着经济社会的发展,西藏的财政科技支出增长速度较快,且在总量上实现较大规模的提升。为了更全面地考察西藏财政科技支出情况,本文选取了我国五个自治区2016年经济发展和财政科技投入的数据进行横向比较分析,以期了解当前形势下,西藏地区财政科技投入的真实发展水平。对比绝对数值发现,2016年西藏地区的财政科技支出仅为4.81亿元,远不及其他4个自治区,要想达到均值水平尚且任重而道远。这也从侧面反映出西藏以科技促发展,缩小地区差距的迫切性。从相对指标看,西藏地区财政科技支出占GDP比重为0.42%,排名第三,且高于均值水平。表明西藏的科技资金投入强度还比较符合少数民族地区发展的一般情况,但仍具有可提升的空间。

表2:2016年各自治区财政科技支出情况

三、实证研究

(一)数据选取及说明

本文以西藏自治区为研究对象,定量分析1987-2016年间其经济增长与财政科技支出二者之间的互动关系。将经济增长记作GDP,选取地区国内生产总值为衡量指标;将财政科技支出记作KJZC,选取财政支出中科学技术支出费用为衡量指标。本文所用的原始数据均来源于1989-2017年《西藏统计年鉴》。

对数据的进一步说明:首先,由于在2008年以前的统计年鉴中,财政支出情况中只统计了科技三项费用,为保证数据的连续性,所以1987-2006年的财政科技支出用科技三项费用代替。其次,考虑到研究样本时间跨度达到30年,为避免通货膨胀因素造成的价格偏差,以1978年为基期的物价指数对相关数据进行了平减处理。最后,为消除异方差影响,保证分析的有效性,对平减处理后的变量进行自然对数变换,得到lnGDP和lnKJZC。所有计量分析通过软件Eviews 6.0实现。

(二)静态分析

本文的静态分析主要是运用普通最小二乘法(OLS)回归考察验证财政科技支出与经济增长之间的均衡关系,研究长期内财政科技支出对经济增长的影响作用大小。

1、平稳性检验

运用OLS法进行回归分析的前提是时间序列要满足平稳性假定,即时间序列的统计特征不会随着时间的推移发生改变。若所用的时间序列是非平稳的,回归结果则是无效的。因此,选取常用的单位根检验方法——ADF检验对lnGDP和lnKJZC进行平稳性检验。表3的检验结果显示,原序列是非平稳序列,但是经过一阶差分之后皆为平稳序列,说明原序列为一阶单整,满足平稳性假定。

2、协整检验

虽然财政科技支出与经济增长,都有其各自的变化规律,但二者之间很有可能存在稳定的比率关系,因此对lnGDP和lnKJZC进行协整检验,以此为依据考察二者之间是否存在长期的均衡关系。[2]由于原序列为一阶单整,所以本文采用Johansen协整检验来验证原序列的协整关系,检验结果如表4所示。迹检验和最大特征值检验均在5%的显著水平下拒绝了“不存在协整方程”的零假设,表明lnG⁃DP和lnKJZC之间具有长期均衡关系,且至少存在一个协整方程,即可以进行回归分析。

3、OLS回归结果及修正

运用最小二乘法(OLS)估计得到回归方程:

根据回归方程3-1的可决系数可以得出,方程的拟合优度较好,但是DW值小于1。查DW检验表可知,当样本容量为30,解释变量个数为1,显著水平为5%时,dL=1.352,dU=1.489,而DW=0.7229<dL,说明回归方程存在自相关。因此,本文选用科克伦-奥克特迭代法来修正自相关的影响。首先,在Eviews中将方程3-1的残差序列e,进行滞后一期的自回归,得到et=0.603439et-1,然后对原方程进行广义差分,得到修正后的回归方程:

表3:ADF检验结果

表4:Johansen协整检验结果

由于使用广义差分,样本数容量变为29,查表得知,dL=1.119,dU=1.254,而DW=1.5239>dU,说明修正后的回归方程中已经不存在自相关,回归方程有效。

根据以上回归结果可知,1987-2016年间西藏自治区财政科技支出与经济增长二者之间存在长期稳定的均衡关系。因为使用差分数据,变量所表示的经济含义发生变化。回归方程3-2中,回归系数为0.630920,说明财政科技支出对GDP具有长期推动作用,且财政科技支出的增速每增加1个百分点,则GDP的增速则会增加约0.630920个百分点。

(三)动态分析

静态分析主要考察当期财政科技支出对当期经济增长的影响,没有考虑到财政科技支出影响的滞后性。因此,本文通过构造向量自回归(VAR)模型,利用脉冲响应、方差分解,来进一步揭示财政科技支出与经济增长二者在实际经济过程中,随时间变化的动态关系。

1、VAR模型

VAR模型是基于数据的统计性质而建立的模型,常用于预测相互联系的时间序列系统,从而解释各种经济冲击对经济变量形成的影响。VAR模型的一般数学表达式如下:[2]

式中yt是k维内生变量列向量,xt是d维外生变量列向量,p是滞后阶数,T为样本容量。构建VAR模型的关键在于确定合适的滞后阶数P,一般要综合各项信息准则进行判断。极大似然比检验法(LR)要求选择统计值最大的滞后阶,而AIC、SC等信息准则要求选择统计值最小的滞后阶。从表5可知,当滞后阶为1时,同时满足以上条件。因此,选择建立VAR(1)模型进行动态分析。对VAR(1)模型进行平稳性检验,发现全部特征根的到数值都在单位圆以内,表明VAR(1)模型是稳定的,可以做脉冲响应和方差分解分析。

表5:VAR模型滞后期选择标准

图3:VAR模型平稳性检验结果

2、脉冲响应分析

利用脉冲响应函数进行动态分析的基本思路是,给模型中某个内生变量输入一个标准差的冲击(即脉冲),然后考察该冲击对系统内部所有内生变量产生的影响。[3]脉冲响应图能够直观反映出该影响的动态过程。脉冲响应图中,横轴代表冲击作用的滞后期数,纵轴代表被解释变量的变动值,中间蓝线代表脉冲响应函数的变化趋势,两侧红线代表正负两倍标准差的置信带。[4]

从图4可以看出,当财政科技支出受到一个正向标准差的冲击后,在0-2期GDP并未做出显著响应,即几乎未受到影响。在2-4期之间,财政科技支出对GDP产生持续的正向影响,且在第3期达到峰。这说明财政科技支出对GDP的影响具有时滞性。在4-6期之间这个正向影响转变为负向影响。在第6期之后,影响作用趋向收敛,直至为0。在10期观察期内,GDP的变动在±0.01之间,这说明财政科技支出对GDP的促进作用是非常微弱的。

根据图5可知,当GDP受到一个正向标准差的冲击后,财政科技支出在第0期就做出显著的正向响应,且响应持续到第2期末。这说明GDP增长能立即带动财政科技支出的增长,且带动作用具有惯性。在第3期初,财政科技支出的响应转为负向,但又立即持续回升,直到第5期转为正向。同样的,在第6期之后,影响作用趋向收敛,直至为0。在10期观察期内,尽管财政科技支出的变动很小,在±0.1之间,但GDP的变动范围更小,仅在±0.01之间。由此得出GDP对财政科技支出的促进作用,远远超过财政科技支出对GDP的促进作用。

图4:ln GDP对lnKJZC的脉冲响应

图5:lnKJZC对ln GDP的脉冲响应

3、方差分解

方差分解是VAR模型中另一种常见的动态分析方法。该方法的基本思想是,将模型中随机扰动项的方差分解成几个部分,且使其与内生变量的变动相关联,通过计算相对方差贡献率,即每一个结构结构冲击对内生变量变化的贡献度,从而探讨变量在模型中的影响地位和动态变化。从表6中方差分解结果可以看出,lnGDP对自身的贡献度非常高,基本保持在98%的水平。lnKJZC对lnGDP贡献度在前3期快速上升,在4-5期增速放缓,第6期以后逐步稳定在1.97%左右。同样的,lnKJZC自身的贡献度也比较高,虽然经历了下降的时期,但还是稳定在94%以上的水平。而lnGDP对lnKJZC贡献度在第1期就超过2%,且一直保持上升态势到第5期,第6期趋于收敛但仍在5.6%的水平上小幅上升。

方差分解的结果表明,一方面,西藏自治区的经济增长很大程度取决于其自身惯性增长,财政科技支出对经济增长具有持续的正向影响,但贡献度不足2%,且具有明显的时滞性,至少要经过3年影响才会显现。另一方面,经济增长对财政科技支出的贡献是能够立见成效的,且不仅能够在短期内实现快速增长,还能够在长期保持稳定。

表6:方差分解结果

四、结论与建议

(一)研究结论

本文在梳理西藏财政科技支出现状的基础上,实证研究财政科技支出与经济增长的关系,主要得到以下结论:

1、西藏财政科技支出增长速度快,但是支出总量小,投入强度不足。在全国五个少数民族自治区中,西藏财政科技支出占GDP比重排名第三,但财政科技支出绝对数量为倒数第一,且远不及其他自治区。造成这种差距的根本原因在于,西藏地区社会经济发展还比较落后。

2、历年财政科技支出的增长速度和占比趋势变化图反映出,西藏财政科技支出一直处于极不稳定的发展状态,亟待建立财政科技支出的稳定增长机制。

3、静态分析证实了财政科技支出与经济增长存在长期均衡关系,回归结果显示财政科技支出对GDP具有长期推动作用,且财政科技支出的增速每增加1个百分点,则GDP的增速则会增加约0.630920个百分点。

4、动态分析表明经济增长能够迅速传导给财政科技支出,且能对其产生持续的带动作用。尽管财政科技支出对经济增长具有持续的正向影响,但贡献度不足2%,且具有明显的时滞性,至少要经过3年时间影响才会显现。西藏的经济增长很大程度取决于其自身惯性增长。

(二)政策建议

1、正确认识科技发展对经济的促进作用

西藏经济社会发展相对落后,需要依靠科技发展来实现经济赶超。考虑到地区发展的现实情况,科技发展很难在短时期内促进经济快速增长。在今后一段时期内,增加资本投入仍然会是西藏实现经济增长的首要选择。但是这与转变经济发展方式并不构成矛盾关系。因为经济增长与科技发展相辅相成,相互促进。只有保持经济持续快速发展,才能为地区科技进步提供不竭的动力。

2、建立财政科技支出稳定增长机制

科技进步不是一蹴而就的,每项技术从研发到实现成果转化的全过程都需要长期持续的资本投入。同时,财政科技支出对经济增长的贡献具有时滞性,当期投入并不能立竿见影。为避免决策者过度重视短期经济增长而忽视长期持续发展的短视行为,就必须建立财政科技支出稳定增长机制。一方面,在制度上将科技支出列为公共财政支出重点,并在年度支出预算安排中予以重点保障。另一方面,要科学合理设置科技支出与财政支出二者之间的联动比例,保证科技支出在适度范围内持续快速增长。

3、创新政府科技投入方式

投入强度不足是当前西藏财政科技支出对经济增长贡献度不显著的主要原因。考虑到科技进步对转变经济发展方式的重要战略意义,西藏自治区政府更应当加大财政对科技发展的投入力度。然而在资金匮乏的条件下,政府很难为所有科技项目提供丰裕的资金支持。因而政府要转变思路,通过创新科技投入方式,为科技发展提供间接支持。比如,采取信用担保和适当的贴息、补息政策,为企业和科研机构拓宽科技融资渠道;制定税收激励政策鼓励企业增加科技投入,引导企业成为技术创新的主体;建立科技服务平台促进企业、科研机构和高校之间的科技合作,缩短科技成果转化进程等。

4、提高财政科技支出利用效率

鉴于西藏的财政科技支出并不充裕,因此必须提高财政科技支出的利用效率。首先,要明确支出重点,将有限的资金投入高原特色农牧业、清洁能源、藏医药等特色优势产业。其次,要加强对科技经费的监管,对得到经费支持的项目进行阶段性考核,并根据考核结果对项目资金分配进行相应的调整。最后,要建立科技服务体系和成果转化基地,为科技成果转化提供绿色通道。只有科技成果转化才能形成对经济的实际推动力,实现科技发展反哺经济发展。

猜你喜欢

学与玩(2022年7期)2022-10-31

上海大中型电机(2021年1期)2021-06-09

近代史学刊(2018年2期)2018-11-16

小猕猴智力画刊(2017年12期)2017-12-27

海峡姐妹(2017年4期)2017-05-04

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

剑南文学(2016年11期)2016-08-22

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08