技术并购模式、技术相关性与企业创新绩效

2018-12-21 10:33雷文心王珍义

武汉纺织大学学报 2018年6期

雷文心,黄 慧,王珍义*

技术并购模式、技术相关性与企业创新绩效

雷文心1,黄 慧2,王珍义*2

(1. 中南财经政法大学 会计学院,湖北 武汉 430073;2. 武汉纺织大学 会计学院,湖北 武汉 430200)

以2007-2011年企业技术并购案例为研究样本,探究并购双方技术相关性对并购后主并企业技术创新绩效影响的内在机理,从而发现技术并购对提高企业创新绩效的一般规律。研究结果表明:知识互补型技术并购与创新绩效之间存在正相关关系;知识替换型技术并购与创新绩效之间存在正相关关系;技术相关性对知识互补型并购与创新绩效之间的关系具有正向调节作用;技术相关性对知识替换型技术并购与创新绩效之间的关系具有负调节作用。

知识互补型;知识替换型;技术并购;创新绩效

在竞争日益激烈的现代商业社会,技术并购已经逐渐取代自主研发或技术购买等手段成为企业进行技术更新换代的重要手段之一。Hagedoorn & Duyster(2002)认为企业之所以发动技术为导向的并购,首要原因是快速获取新技术,跨越行业壁垒,节约研发时间和研发人力[1]。而在决定采取技术并购后,企业需要选择适合自身发展情况的技术并购模式,Cho(2000)认为影响公司采取不同并购模式的主要因素有并购经验以及自有技术知识基础[2]。Ranft & Lord(2011)表明,主并方所要获取的标的企业的技术越简易,企业就越容易对其进行相应的整合或是模仿,企业并购就越容易成功[3]。

国内研究认为公司通过并购整合可以改善公司的经营业绩,宛秋(2009)提出,尽管技术并购被各大中型企业所认可,但关于技术并购是否能够真正意义上带来绩效的提升,这一点有待商榷[4]。王金桃等(2013)认为无论是技术并购还是技术并购与内部研发投入产生的交互作用,二者对并购企业的经营情况均没有改善作用。相反技术并购这一方式虽没有显著的正面影响公司绩效,但内部研发投入的调节效应使技术并购显著的对绩效起到正面影响[5]。张弛等(2017)从横向、纵向和混合并购类型角度得出横向并购对技术并购公司绩效是有抑制作用,而纵向并购对技术并购公司绩效提升作用,混合并购对公司绩效的影响不明显

1 研究假设

1.1 技术并购模式与创新绩效

技术并购中,被并方技术知识的绝对规模越大,并购后企业在研发方面越可能实现范围经济,因为并购方可将被并方知识与自身知识融合来创造新知识,且新知识规模科持续的正面影响企业创新。企业通过对外部知识的成功整合,可夯实技术基石,增强创新能力,从而达到节约时间成本,提高经营效率的最终目的。对内部创新而言,拥有较强技术惯性并且长时间处于同一技术轨道的企业,难以取得突破性内部创新。但作为外部创新方式,通过知识替换型技术并购可以从外部获取目标企业的不同层面的技术层面的知识,用目标企业更高新更高级的技术来替换自有低端技术,从而升级自有技术,以加快创新步伐。综上所述,提出以下假设:

假设1:知识互补型技术并购与创新绩效之间呈现正相关关系。

假设2:知识替换型技术并购与创新绩效之间呈现正相关关系。

1.2 技术相关性的调节效应

在知识互补型技术并购模式下,主并方初衷是并购与企业本身相同知识层面的外部知识,来与自身形成互补,从而整合出系统的新技术。相反若双方的技术相差太大,则不利于主并方整合吸收,阻碍了对创新绩效的提高。因此,并购双方相关性越大,对并购带来的效果越好。我国技术并购失败率高的主要原因之一就是资金实力不足以及技术差距较大。但如果双方技术差距过小,那么并购方无法从中获取预期的新技术,也不利突破自身的技术门槛,获取飞跃发展,创新绩效的提高当然也会受阻。因此只有双方的技术相关性恰好处于一个合理的区间内,知识替换型技术并购才有希望取得成效。因此,提出以下假设

假设3:技术相关性在知识互补型技术并购与创新绩效之间起着正向调节作用。

假设4:技术相关性在知识替换型技术并购与创新绩效之间起着负向调节的作用。

2 研究设计

2.1 样本选取和数据来源

本文以选取的收购区间为2007年至2011年我国上交所A股主板市场上市的企业,选取样本标准有:(1)仅选取收购方一次性收购目标企业50%以上股权;(2)选取仅发行A股的上市公司;(3)剔除ST及*ST企业,以及出现重大资产重组、出售或进行资产置换的企业;(4)剔除金融及房地产企业;(5)剔除专利信息不全、财务数据不足的企业。经由数据筛选处理后,得到符合样本要求的80家上市公司的207次并购事件。所有数据处理分析采用spss22。

2.2 变量定义

由于专利的独特性,本文对创新绩效的衡量选取了企业专利数,用技术并购发生的次数作为代理变量,来研究技术并购对创新绩效的影响。并选取技术相关性作为调节变量,用以考核技术相关性对技术并购和并购方创新绩效的关系中所发挥的调节作用,具体见表1。

表1 变量测量汇总

2.3 模型构建

本文考察技术并购模式、技术相关性与创新绩效之间的关系。根据前面几个部分的理论分析,构建多元回归模型检验变量之间关系,基础模型如下:

Pat=β0+β1Com+β2Rep+β3Kno+β4Size+β5RD+β6M+ε (1)

随后,引入技术相关性与互补型技术并购模式、替换型技术并购模式的交互项,检验并购双方技术相关性对技术并购模式与创新绩效之间的调节作用。

Pat =β0+β1Com+β2Rep+β3Kno+β4Size+β5RD+β6M+β7Com*M +ε (2)

Pat=β0+β1Com+β2Rep+β3Kno+β4Size+β5RD+β6M+β7Rep*M +ε (3)

其中模型1检验假设1和假设2,模型2和模型3分别检验假设3和假设4。

3 实证分析

3.1 描述性统计分析

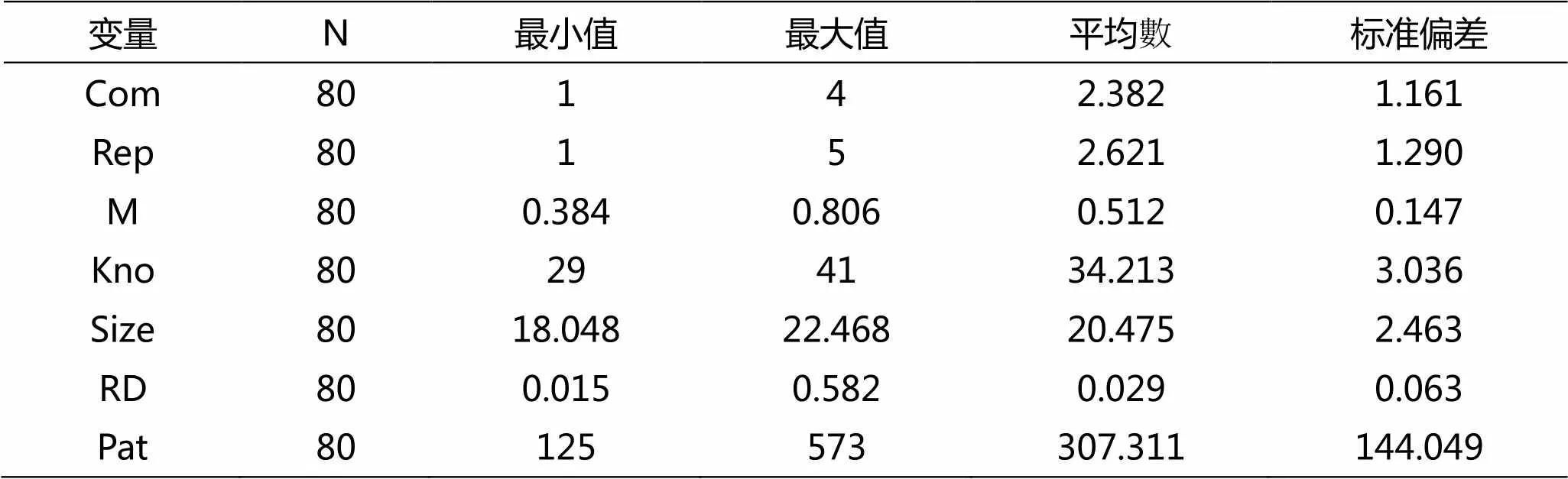

表2列示了模型所使用变量的极小值、极大值、均值、标准差的统计结果。可以看出,互补型并购和替换型技术并购发生次数不多。互补型技术并购最少1次,最多为4次。替换型技术并购最少为1次,最多5次。这可能是由于并没有找到合适的与自身技术相关性合理的并购对象或者没有足够的人力或财务资源进行并购。

表2 描述性统计变量

3.2 相关性分析

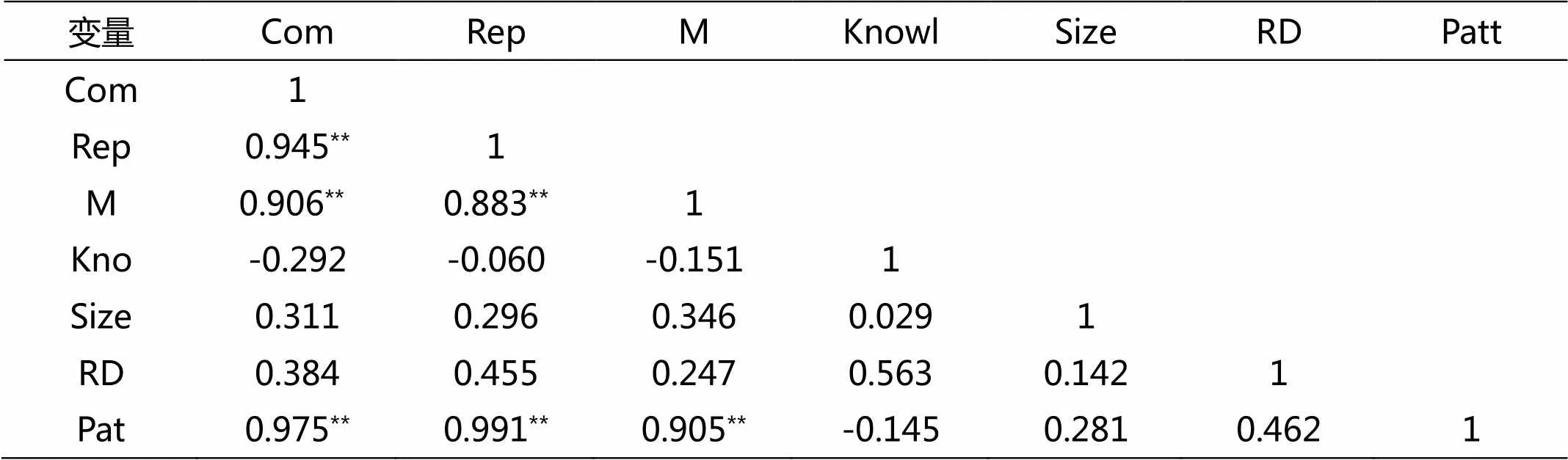

表3 Pearson相关性

** 在0.01水平(双侧)上显著相关。* 在0.05水平(双侧)上显著相关

表3得出,知识互补型技术并购与并购企业创新绩效相关系数为0.975,这说明知识互补型技术并购与并购企业创新绩效显著正相关。当企业并购与自身同一层面可以互补的目标企业技术时,对自身创新绩效会产生正向影响。

知识替换型技术并购与创新绩效的相关系数是0.991,这说明知识替换型技术并购与创新绩效显著正相关。当主并方并购比自己更高级更先进技术,并与自身存在替换关系的目标方时,会对自身创新绩效有正面影响,假设1、2得以初步验证。

3.3 回归分析

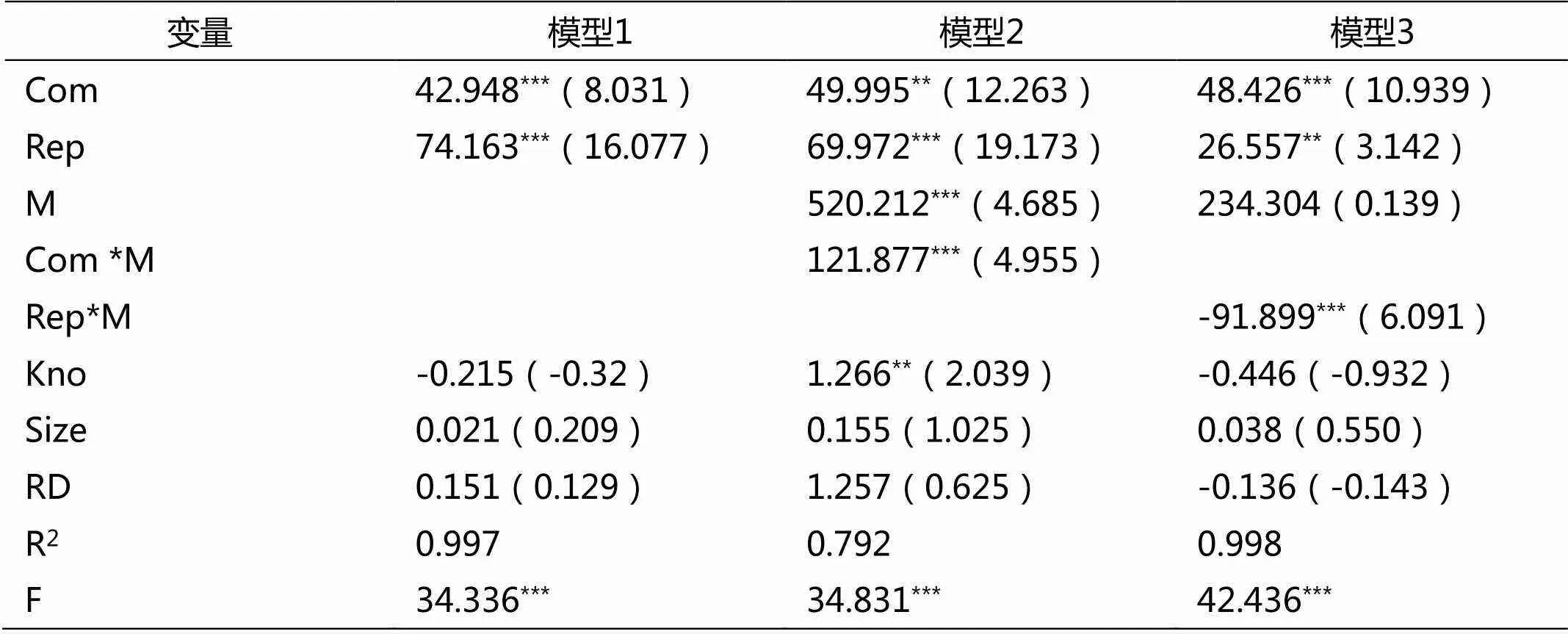

表4 回归结果

注:表中数据为标准化回归系数,括号内为该系数的t检验值;*表示 sig<0.1, **表示 sig<0.05 ,***表示 sig<0.01 ,****表示sig<0.001

表4数据显示,互补型技术并购次数的系数在0.01水平上显著为正,因此假设1成立。替换型技术并购次数的系数在0.01水平上显著为正,因此假设2成立。由此,知识互补型技术并购与创新绩效之间存在正相关关系。知识替换型技术并购与创新绩效之间存在正相关关系。

互补型技术并购次数与技术相关性的交叉项系数在0.01水平上显著为正。由于互补型技术并购次数的系数在0.1水平上显著为正,说明随着技术相关性的升高,知识互补型技术并购对主并企业创新绩效的促进作用越强。因此假设3成立。知识替换型技术并购次数与技术相关性的交叉项系数在0.01水平显著为负。由于知识替换型技术并购次数的系数为正。说明了并购双方的技术相关性的升高会抑制知识替换型技术并购对主并企业创新绩效的促进作用。因此假设4成立。在知识互补的模式下,技术相关性越大越好;在知识替换的模式下,技术相关性越小越好。

4 结论与启示

本文在研究前根据双方的技术相关性将企业并购分为两类——知识互补型技术并购和知识替换型技术并购。研究结果表明:无论是知识互补型还是知识替换型,他们对高新技术企业并购后的创新绩效均有着明显的正向促进作用;技术并购是否能达到并购企业的预期目的,并购后,主并方企业能否获得目标方企业的核心技术,并获得持续创新的竞争优势,并购双方技术相关性会助长知识互补型技术并购对并购企业并购后技术创新绩效有促进作用;并购双方技术相关性会抑制知识替换型技术并购对并购方并购后技术创新绩效的促进作用。

基于上述分析,有如下启示:(1)并购前,企业应衡量并购动机的合理性,应当理性评估并购这一行为是否与企业战略匹配。选择并购标的时,要对标的各方面进行综合评估,包括标的的财务情况,经营前景,衡量自身是否有足够的人力财力进行整合,还应衡量二者企业文化能否相容。尤其作为技术并购,最为重要的是对技术方面进行评估。(2)在技术互补的情况下,企业应选择高度相关的企业进行并购。在技术替换的情况下,企业应选择相关性较低的企业进行并购。而在并购后,企业也不能放松警惕,而是要积极整合资源,研究新技术,将并购绩效做到最大化。

[1] Hagedoorn J, and Duysters G. The effect of mergers and acquisitions on the technological performance of companies in a high-tech environment[J]. Technology Analysis and Strategic Management, 2002, 14: 68-85.

[2] Dae-Hyun Cho, Pyung Yu. Influential factors in the choice of technology acquisitonmode:an empirical analysis of small and medium size firms in the Korean[J]. Technovation, 2000, 23: 692-704.

[3] Ranft A L, Lord M, D. Acquiring new knowledge: The role of retaining human capital in acquisitions of high-tech firms[J]. The journal of High Technology Management Research, 2011, (2): 295-319.

[4] 王宛秋. 我国上市公司技术并购绩效的实证研究[J]. 科学学研究, 2009, (11):1712 -1719.

[5] 王金桃, 裴玲. 技术并购对高科技公司绩效影响研究[J]. 科技管理研究, 2013, (4): 136 -143.

[6] 张弛,余鹏翼. 并购类型会影响中国企业技术并购绩效吗[J]. 科技进步与对策, 2017, 34: 76-81.

Technology M&A Model, Technology Relevance and Innovation Performance

LEI Wen-xin1, HUANG Hui2, WANG Zhen-yi2

(1. College of accounting, Zhongnan University of Economics and Law, Wuhan Hubei 430073,China; 2. College of accounting,Wuhan Textile University, Wuhan Hubei 430200, China)

Technology merger and acquisition can improve the innovation ability of enterprises and have a great influence on technological innovation and industrial transformation and upgrading. Taking the case of technical merger and acquisition from 2007 to 2011 as the research sample, this paper focuses on the internal mechanism of the technological correlation between the two parties to the merger and acquisition on the technological innovation performance of the merger and acquisition, and finds out the general law of technological merger and acquisition to improve the innovation performance of the enterprise. The results show that there is a positive correlation between knowledge complementary technology M&A and innovation performance. There is a positive correlation between knowledge replacement technology acquisition and innovation performance; Technology correlation has a positive regulatory effect on the relationship between knowledge complementary M&A and innovation performance, and technology correlation has a negative regulatory effect on the relationship between knowledge replacement technology merger and innovation performance.

knowledge complementary type; knowledge replacement type; technology merger and acquisition; innovative performance

王珍义(1966-),女,教授,研究方向:投融资管理.

F272.3

A

2095-414X(2018)06-0069-04

猜你喜欢

当代水产(2022年5期)2022-06-05

体育科技文献通报(2022年3期)2022-05-23

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

智能建筑电气技术(2022年2期)2022-02-06

商用汽车(2021年4期)2021-10-13

辽金历史与考古(2021年0期)2021-07-29

数学物理学报(2020年6期)2021-01-14

云南画报(2020年9期)2020-10-27

科技传播(2019年22期)2020-01-14