医院成本管理中作业成本法的应用分析

2019-12-24 08:55费春霞

财会学习 2019年34期

费春霞

摘要:在新医改环境下,医疗行业市场竞争日益激烈,医院若想保持稳定的发展,需要做好成本管理工作。基于此,本文研究医院成本管理中作业成本法的应用,首先,分析了作业成本法的优点,通过实际案例分析医院成本管理中作业成本法的应用,提出具体应用的核心步骤,意在为医院作业成本法的应用提供借鉴,实现医院成本的科学管理。

关键词:医院发展;成本管理;作业成本法

随着现阶段医疗体系的不断改革,促进我国医疗卫生事业发展的同时,也带来了相应的挑战,在此环境下,医院如何通过良好的成本管理提升市场竞争力,已成为医疗卫生人员关注的核心问题,作业成本法是新型的医院成本管理方法,较传统方法具有较多的优势,用于医院成本管理中更具优势,因此,本文对作业成本法的实际应用进行研究。

一、作业成本法具备的优点

首先,作业成本法的计算对象并不局限于产品,还会对整个作业过程进行分析,与传统成本计算法比较而言,作业成本法更能保证成本信息的准确性、真实性,进而保证作业链的改进,降低作业耗费[1]。其次,作业成本法涉及到的成本较为广泛,亦可称之为万物按成本法,可包含技术、过程、产品以及管理等方面的成本,多方面成本涵盖下,所提供的成本信息定价适用性更强。再次,作业成本具备可变动性,这一特征使管理人员在成本产生动因的分析更为方便,有助于成本的降低。最后,由于作业成本法会涉及到全作业过程,因此,其应用更具管理意义。

二、H医院基本情况分析

H医院是一家三级甲等综合医院,主要涉及医疗、科研、教学、急救以及预防保健康复工作,总资产为7.64亿元,编制病床1300张,开放床位为1342张,建筑面积为6.54万平方米。在岗职工两千多人,拥有较为完善的会计信息管理系统。现阶段,该医院主要应用全成本核算法进行成本核算工作,以科室成本核算为基础,主要是医技科室、医辅科室以及管理科室三个方面,将所有成本分为直接、间接成本两部分,其中直接成本计入各成本对象,实际发生的间接成本通过相应指标分摊至各成本对象中,通过单位成本以及总成本的计算,进行全成本核算。

三、H医院成本管理中作业成本法的应用

(一)作业成本法的应用原理及核心步骤

H医院成本管理中应用作业成本法时,实际的计算对象设定为医院的作业项目,进而还原成本的形成以及积累过程[2]。作业成本法需要明确作业成本动因,同时将成本动因及作业归集,在此基础上,进行医院各作业的成本分配,最终实现全过程的成本管理控制。

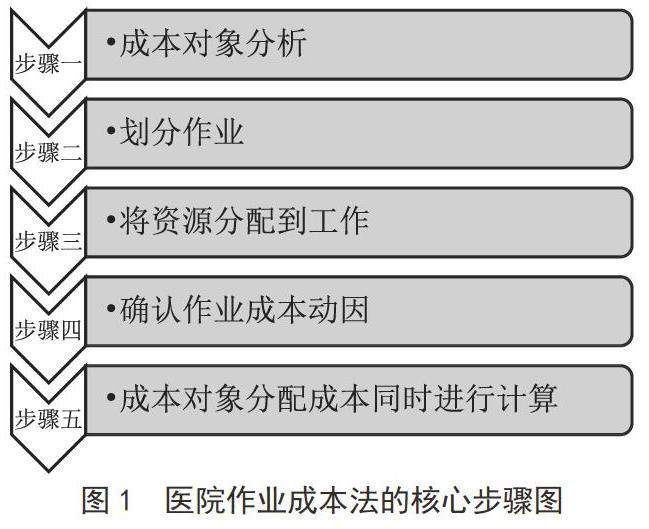

通过作业成本法实施成本核算时,所包含的核心内容有:成本库、作业、作业链、成本动因以及成本对象等。其实际的核心步骤主要分为以下几个步骤,如图1所示:

(二)划分科室作业

H医院主要的科室类别作业有三类,分别是住院类、门诊类以及医技类,这三类科室作业中,医技类科室根据各科室的业务特点进行不同作业的划分,各作业有所不同,其余两类科室的基本作业流程相近。住院类科室中,治疗费、护理费、诊疗费以及床位费为主要的执行项目,门诊类科室中,挂号费以及治疗项目为主要的执行项目。医技类科室由于业务属性、医疗行为的差异性,因此各科室作业不一致[3]。基于医技科室工作流程的差异性,通过科室具体情况设置作业。如,病理科作业包括:挂号、获取组织、处理标本、诊断、操作设备、阅片以及出结果。

根据细致分析医院核算科室的工作流程,确定出科室作业,再由医院HIS系统,得出医疗项目明细,即各科室的相关收入数据。通过医务人员对其他医院已完成成本核算的相似科室项目作业的调查研究,最终得出各核算科室的医疗项目作业。实际核算医疗项目成本中,若存在专属于某项作业所消耗的资源,可直接将其计入该项作业成本中;若存在某一资源被多项作业共同使用,需经过资源动因分析,进行各项作业的科学划分。

(三)根据资源动因分配至作业

该医院的材料耗用分配上,将其分为低值易耗品、卫生材料与其他材料,将其分配至各作业中,或者根据直接耗材的比例,将实际材料耗用量分摊至作业中心;在药品耗费直接计入至各作业中心成本;在房屋修缮费以及设备折旧费的分配上,前者根据实际占用房屋面积分配,后者根据设备使用时间及价格分配。

(四)按作业动因分配至医疗服务项目

作业成本分配至医疗项目中的重点依据是作业动因,在成本分配环节应依据分配的标准及原则进行[4],如,依据标本数量、面积以及人数等原则,实施成本分配。首先,资源成本归集的顺序应由上至下;其次,需细致深入的进行资源划分,特别对价值大的资源,应保证其具备较高的准确性,同时还应重点关注变化差异大、消耗量大的资源;最后,采取多样的资源分配方式,如对于原材料、面积、人工、机器工时以及占用资产等作业,无法用传统分配形式实施分配,可综合采用其他分配形式进行。

(五)作业成本法在医院床位费成本核算中的应用

首先,确定作业。H医院的每间三、四床位可提供热水淋浴,配备独立卫生间,床均面积在5m2以上,具备较好的生活设施与装修条件。在实地考察与咨询工作人员后,确定出医疗护理工作不包含在床位费之内,与作业成本法理论概念结合后,划分出该项目的作业中心,分别是基本保障以及清洁作业。

其次,经资源动因分析,分配成本至各作业中。基本保障作业具体包括:人员工资、床位、房屋、屋内设备、床上用品、家具、管理费用以及水电费。清洁作业具体包括:人员工资、清洁用具、低值易耗品以及水电费。床位费项目作业成本如表1所示:

(六)作业成本法成本和项目单价的比较

根据作业成本法测算出床位费项目的作业成本为32.56元,H医院现行的收费价格为28.00元。应用作业成本法实施医院成本管理,一方面可计算出各项作业对资源的耗费情况,另一方面可计算出项目准确的总成本,从而为医院成本管理提供依据。第一,实施成本分析中,若发现某项作业资源消耗大,可针对该项作业各个环节进行分析,找出问题所在,防止重复作业,提升作业效率。第二,实施价值链管理,在作业链串联形成时,会创造出价值链,有助于医疗服务项目的优化,实现成本控制目的。第三,实施资源动因及作业动因研究,对作業无效动因进行消除,有效动因管理下,实现科学的成本管理,达到成本控制目的。

四、结束语

综上所述,在医疗卫生行业不断发展下,作业成本法逐渐被广泛应用至医院的成本管理中,与传统成本计算法相比,作业成本法具备较大的优势。作业成本法在医院成本管理环节,通过分析成本对象、作业划分、资源分配到作业、作业成本动因确定、成本对象分配成本与计算这几个步骤,实现医院成本管理效果,准确计算出成本信息,对于医院成本管理意义重大。

参考文献:

[1]赵福荣.作业成本法在医院成本管理中的应用[J].财会通讯,2015 (22):75-77.

[2]江其玟,戚枫茗.公立医院时间驱动作业成本管理体系研究[J].中国卫生经济,2015,34 (11):87-89.

[3]马媛媛.实例分析公立医院成本管理中作业成本法的应用[J].财会学习,2017 (5):69-72.

[4]惠全红.基于作业成本法的B医院成本管理研究——以ECT室为例[J].卫生职业教育,2017,35 (24):142-144.

猜你喜欢

资治文摘(2016年7期)2016-11-23

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

现代养生·下半月(2015年11期)2016-01-07

中国当代医药(2015年18期)2015-08-06