农村生理性弱势群体借贷行为特征的系统性比较研究

2020-01-07 08:11曾小龙

牡丹江师范学院学报(哲学社会科学版) 2020年6期

[摘 要] 基于中国健康与养老追踪调查数据,探究农村生理性弱势群体的借贷行为特征。结果表明:农户的正规借贷行为发生率低于非正规借贷,正规借贷金额高于非正规借贷。且农村生理性弱势群体的借贷行为特征有别于普通农户,平均借贷额在大多数情况下都更低,并存在明显的内部差异。农村生理性弱势群体中的年迈者、女性、汉族、身体健康状况越好者、党员、专业农户、婚姻状况越不稳定者、(法定)父母都离世者,借贷行为发生率更低,且除女性、汉族、身体健康状况越好者外,其平均借贷额也更低。

[关键词] 农村生理性弱势群体;借贷行为发生率;实际借贷额

[中图分类号]F832 [文獻标志码]A

一、问题的提出

“精准扶贫”由习近平总书记于2013年11月3日在湖南省十八洞村考察时正式提出,有效解决了粗放扶贫在扶贫对象、扶贫主体、扶贫举措、脱贫退出等方面存在的问题,推进我国扶贫事业取得决定性成就。据央视网报道,湖南省十八洞村村民在精准扶贫的帮扶下2019年的人均年收入已经高达14 668元,是2013年1 668元的8.79倍。党中央向全国人民作出的“现行标准下的农村贫困人口全部脱贫”郑重承诺,在2020年按时按质按量实现。但是,正如习近平总书记指出,“防止返贫和继续攻坚同样重要”。在稳定实现农村贫困人口“两不愁三保障”之后,我国的扶贫开发和社会救助工作及研究决不能“松口气”“歇歇脚”,还应该对相对贫困继续予以高度关注。农村残疾人、农村慢性病患者和农村老年人等农村生理性弱势群体是将来应该进行特别重视和关注的相对贫困人口。党的十九届四中全会明确指出,要“建立解决相对贫困的长效机制”。作为开发式扶贫措施的“金融扶贫”,是解决相对贫困问题的有效途径之一。北京大学数字金融研究中心等机构发起的“数字金融研究开放计划”项目,基于中国家庭金融调查(2017年)发现,金融能力每提高1分,相对贫困的概率就会降低18.75%。立足于解决相对贫困的重大实际问题,必须建设解决相对贫困问题的金融支撑保障机制,对将来应该进行特别重视和关注的相对贫困人口——农村生理性弱势群体开展金融赋权,帮助其获得有效的金融支持。

借贷行为特征是精准创新农村普惠金融产品和完善金融政策的重要前提,也是借贷行为研究的核心主题之一,受到学术界的普遍关注。国内外学者对农户的借贷渠道、借贷行为发生率、实际借贷额等方面进行了深入研究。第一,农户的借贷渠道方面。哪一种借贷渠道是农户获取外部资金的第一渠道仍存在争论。部分学者认为,正规金融机构存在信贷配给(孟樱,王静,2017)[1]59,61.4%的维持型农户更倾向于选择非正规借贷(张少宁,张乐柱,2018)[2]100,且非正规借贷没有特定期限规定,合约相对灵活,更加符合农户的道义小农特点与借贷需求特征(陈鹏,刘锡良,2011)[3]129,农户对非正规借贷表现出更高的意愿。因而,农户的第一借贷渠道是非正规借贷(张晓琳,等,2018)[4]65。但是,也有部分学者认为正规金融机构在农村信贷市场占优势,正规借贷才是农户的第一渠道。资金需求量大的非农就业农户与劳动力数量、金融素养、社会资本更佳的农户都更加偏好正规借贷(董晓林,等,2019)[5]44。进而,学者们认为借贷渠道的偏好和选取在农户内部存在异质性(杨明婉,张乐柱,2019)[6]71。第二,农户的借贷行为发生率和实际借贷额方面。经济水平中下等农户是农村信贷市场的活跃主体,农民的借贷金额相对较少,以5万元以下为主(周宗安,2010)[7]201,但实际借贷额呈上升趋势(史清华,2006)[8]40,且与生产规模、社会资本正相关(苏群,等,2016;杨阳,等,2019)[9]94[10]34。农民的非正规借贷发生率要高于正规借贷,正规借贷平均金额要高于非正规借贷(陈银娥,曾小龙,2018)[11]66,童馨乐,等(2015)[12]93发现当金额需求小于1万元时,农户倾向于非正规借贷,此时发生正规借贷和非正规借贷的农户占比分别为41.71%和17.05%;而当大于4万元时,更倾向于正规借贷,此时的农户占比分别为37.98%和8.01%。但杨林娟,等(2008)[13]40-41分析甘肃省农户却发现,农户平均的正规借贷和非正规借贷额分别为6 152元和6 377元,即非正规借贷额更高。

综上所述,系统掌握借贷行为特征,是改善农村金融环境、提高金融服务可获得性的重要依据。由于农户内部的异质性,农户的借贷行为特征都难以得到统一结论。农村生理性弱势群体是将来应该进行特别重视和关注的相对贫困人口,有必要系统全面地深入研究其借贷行为特征。但以农村生理性弱势群体为研究对象的文献仍较为鲜有,所以本文从个人基本情况、社会身份、婚姻及近亲成员情况等人口社会学视角,基于“正规借贷、非正规借贷、整体借贷、双重借贷”(1)四个方面和“借贷行为发生率、平均借贷额”两个层面,综合分析农村生理性弱势群体的借贷行为特征,包括“借贷行为的变化”、“正规借贷和非正规借贷的比较”、“借贷行为内部异质性的表现”等方面。本文的分析数据来源于中国健康与养老追踪调查数据(CHARLS2013),农村生理性弱势群体样本8 533个,其中,身患残疾样本2 369个,身患慢性病样本7 302个,年迈样本(年龄60周岁及以上)4 236个。

二、个人基本情况视角下的借贷行为特征

农村生理性弱势群体作为有限理性的经济个体,面对复杂陌生的农村信贷市场环境,其收集、整理、利用大量繁杂信贷信息和资源的能力有限。农村生理性弱势群体难以全面掌握所有相关信贷信息,而存在认知盲区和发生选择性认知,并受到年龄、性别和身体健康等个体特征的显著影响而在异质性农村生理性弱势群体中表现出明显不同。本研究分析借贷行为特征的个人基本情况视角包括年龄、性别、身体健康状况等。

(一)基于年龄分布的借贷行为特征

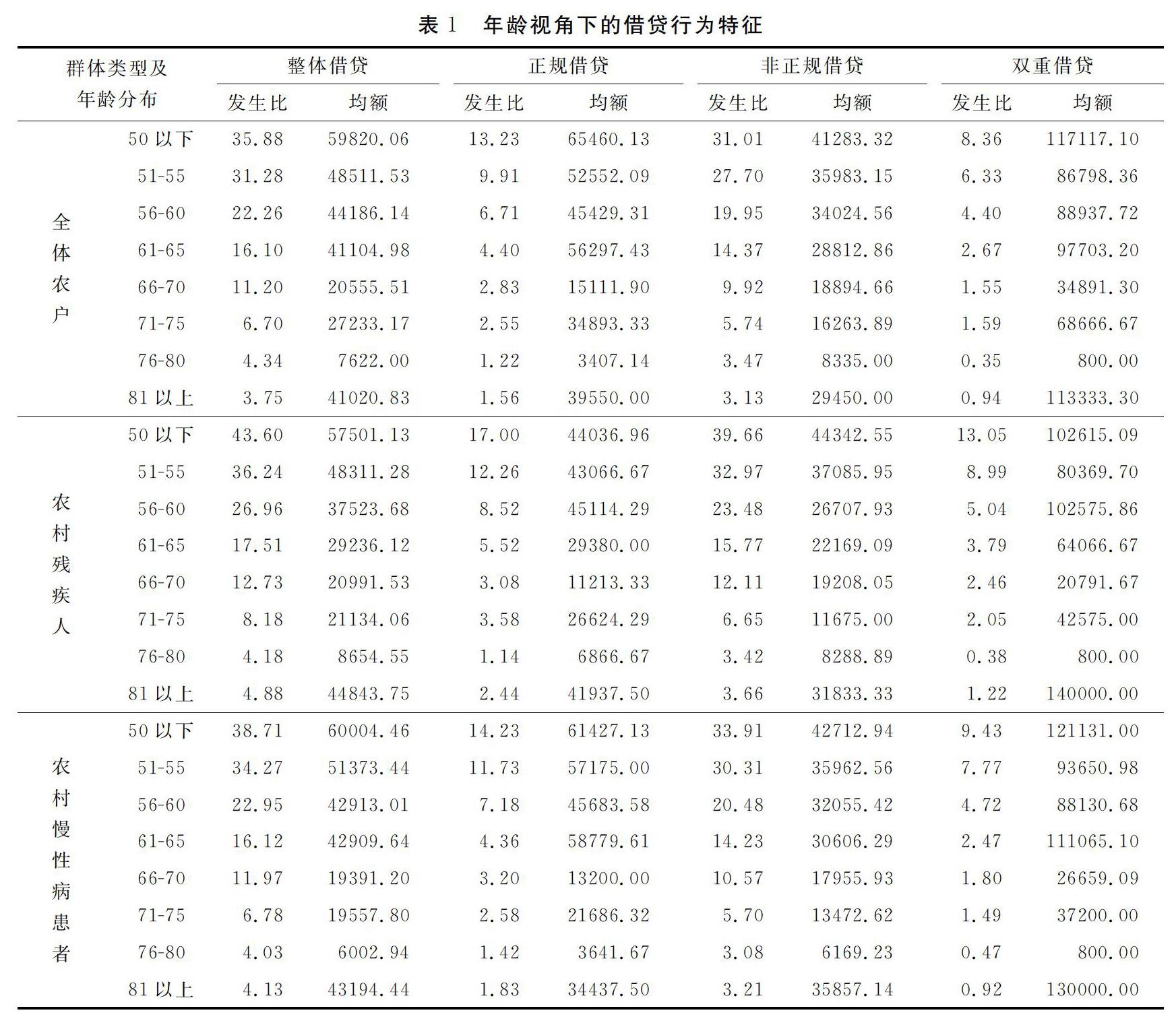

年龄增长带来的生理变化会影响到劳动者的内外部资源调动和利用能力,农村生理性弱势群体的借贷行为会随年龄的增长而表现出差异。表1汇报了农村生理性弱势群体在年龄视角下的借贷行为特征。

第一,借贷行为随年龄的增长变化。农村生理性弱势群体的借贷行为发生率都随年龄的增长不断下降,且其发生的平均借贷金额也随年龄的增长基本呈下降趋势,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于年龄视角的比较。农村生理性弱势群体在各年龄段的非正规借贷行为发生率要高于正规借贷,但其在各年龄段的非正规借贷平均额度却在绝大多数情况下都要低于正规借贷,农村基本情况与之一致。第三,农村生理性弱势群体借贷行为内部异质性在年龄视角下的表现。参照农村基本情况,大多数情况下,农村残疾人、农村慢性病患者在各年龄段的借贷行为发生率都相对更高,特别是双重借贷行为发生率,但两者在各年龄段的平均借贷金额却都相对更低。可见,农村生理性弱势群体的借贷行为受到多方面的影响,对综合能力产生影响的因素都可能间接作用于借贷行为。所以,农村残疾人、农村慢性病患的借贷行为发生率更高,但平均借贷金额更低。

(二)基于性别分布的借贷行为特征

性别与借贷资金的获取和用途密切相关,女性获得金融服务实现脱贫发展,能够更加显著地改善子女的营养和教育、家庭的生活和生产等。

表2汇报了农村生理性弱势群体在性别视角下的借贷行为特征。第一,借贷行为基于性别视角的差异。农村生理性弱势群体中,女性的借贷行为发生率都低于男性,女性的平均借贷金额都高于男性,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于性别视角的比较。农村生理性弱势群体中,无论是女性,还是男性,都表现出正规借贷行为发生率低于非正规借贷,但正规借贷平均金额高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在性别视角下的表现。参照农村基本情况,除农村女性残疾人的双重借贷行为发生率外,农村残疾人、农村老年人的借贷行为发生率与平均借贷额在大多数情况下都要更低。但农村慢性病患者的借贷行为发生率要更高,且农村女性慢性病患者的平均借贷金额也更高。农村残疾人、农村老年人的借贷行为发生率和平均借贷金额更低,可能是其生理性弱势的表征更加明显,整体能力比慢性病患者也可能略低。

(三)基于身体健康状况的借贷行为特征

身体健康状况与农村生理性弱势群体借贷行为之间的关系并不明确。首先,身体健康状况越好,各方面能力可能更强,扩大生产和对外投资的可能性更大,需要的发展性和投资性资金越多,从而增加其借贷的可能性和额度,但身体健康状况较好者拥有更多的初始财富也可能减少其借贷的可能性和额度。其次,身体健康状况较差者的劳动能力弱,自身的收入水平和财富积累少,虽然对外投资和扩大发展的可能性更低,但其为解决生存危机和平滑消费而发生借贷的可能性更高。

表3汇报了农村生理性弱势群体在身体健康状况视角下的借贷行为特征。第一,借贷行为基于身体健康状况的差异。农村生理性弱势群體中,身体健康状况越好者借贷行为发生率越低,但发生的平均借贷金额却越高,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于身体健康状况的比较。农村生理性弱势群体中,无论身体健康状况为良好、一般还是较差,都表现出正规借贷行为发生率低于非正规借贷,但平均的正规借贷金额却高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在身体健康状况下的表现。参照农村基本情况,除农村残疾人的双重借贷行为发生率外,农村老年人、农村残疾人的借贷行为发生率与平均借贷金额都要更低。但农村慢性病患者中的身体健康状况越好者的借贷行为发生率更高,而平均借贷金额更低。

进而再从不同残疾种类、慢性病种类,分析农村生理性弱势群体借贷行为特征,如表4和表5所示。

表4汇报了农村生理性弱势群体在残疾类型视角下的借贷行为特征。分析不同残疾类型农村残疾人的借贷行为发生率和平均借贷金额发现,无论是何种残疾类型的农村残疾人,其正规借贷行为发生率都低于非正规借贷,但其正规借贷平均金额在大多数情况下都高于非正规借贷。

表5汇报了农村生理性弱势群体在慢性病类型视角下的借贷行为特征。同样,分析不同慢性病类型农村慢性病患者的借贷行为发生率和平均借贷金额发现,无论是何种慢性病类型的农村慢性病患者,其正规借贷行为发生率都低于非正规借贷,但其正规借贷平均金额高于非正规借贷。

三、个人社会身份视角下的借贷行为特征

农村社会是“熟人社会”,农民对血缘、地缘、学缘、信誉、政治身份等社会资本尤为重视。差异化的民族、职业、政治面貌等个人社会特征通过作用于农村生理性弱势群体的资源占有量、决策感知等,进而显著影响农村生理性弱势群体的对外借贷等经济社会行为。比如,农村生理性弱势群体的外出务工经历会使其拥有更多的非农就业信息、能力、机会和社会网络,其发生非农就业或创业贷款的可能性更高。本文基于民族、政治面貌、非农就业情况等,分析社会身份视角下的农村生理性弱势群体借贷行为特征。

(一)基于民族状况的借贷行为特征

相比于汉族,少数民族地区及群众的收入水平和金融服务都还存在一定差距。少数民族中的贫困率相对较高,贫困程度深,一直是扶贫攻坚的重点对象,也是当前脱贫攻坚战的聚焦点和金融扶贫的重点服务对象。少数民族八省区2010-2015年的农村人口在全国占比只有17%左右,但农村贫困人口占比却一直高于30%。少数民族的借贷行为特征与汉族相比也表现出差异。

表6汇报了农村生理性弱势群体在民族视角下的借贷行为特征。第一,借贷行为基于民族视角的差异。农村生理性弱势群体中,少数民族的借贷行为发生率更高,但其发生的平均借贷金额却低于汉族,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于民族视角的比较。农村生理性弱势群体中,无论是少数民族还是汉族,都表现出正规借贷行为发生率低于非正规借贷,但正规借贷平均金额却高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在民族视角下的表现。参照农村基本情况,农村老年人的借贷行为发生率和平均借贷金额始终更低。农村慢性病患者、农村少数民族残疾人的借贷行为发生率更高,但两者的平均借贷金额、农村汉族残疾人的借贷行为发生率在大多数情况下都更低。

少数民族的正规借贷、非正规借贷行为发生率都比汉族高,但原因却需要区别分析。非正规借贷方面,由于长期的风俗习惯,少数民族地区及群众之间有传统的资金互助习惯,因而其非正规借贷需求被满足的可能性更高。正规借贷方面,少数民族农民的正规借贷行为发生率更高,得益于国家在推广小额信贷等金融扶贫项目过程中高度重视贫困发生率较高的少数民族,使小额信贷在少数民族中的覆盖率高。

(二)基于政治面貌状况的借贷行为特征

农村生理性弱势群体中的政治面貌可能会在一定程度上体现其综合能力。一般而言,农村生理性弱势群体党员的综合能力可能会相对更高,因而其开展生产经营活动和对外投资等行为的积极性也会相对更强。所以,农村生理性弱势群体的借贷行为特征可能会在政治面貌视角下表现出差异。

表7汇报了农村生理性弱势群体在政治面貌视角下的借贷行为特征。第一,借贷发生率基于政治面貌视角的差异。农村生理性弱势群体中,党员的借贷行为发生率在大多数情况下更低,全体农户反映出的农村基本情况与之一致。不喜风险且综合能力较强的党员,其发生借贷的可能性更低。第二,实际借贷额基于政治面貌视角的差异。农村残疾人、农村老年人中,党员的平均借贷金额比非党员的更低;农村慢性病患者党员的平均借贷金额更高,农村基本情况与之一致。主要原因可能是慢性病的消极影响较小,其在家庭内外的生产资金需求及借贷意愿更高,因而平均借贷额相对更高。第三,正规借贷和非正规借贷基于政治面貌视角的比较。无论是党员还是非党员,农村生理性弱势群体的正规借贷行为发生率都要低于非正规借贷,但正规借贷平均金额却高于非正规借贷,农村基本情况与之一致。第四,借贷行为内部异质性在政治面貌视角下的表现。参照农村基本情况,除农村非党员残疾人的正规借贷行为发生率和双重借贷行为发生率外,农村老年人、农村残疾人的借贷行为发生率与平均借贷金额都要更低,农村慢性病患者的借贷行为发生率却更高。

(三)基于非农就业状况的借贷行为特征

改革开放以来,农村地区的经济水平得到提升,工资性收入和非农经营性收入在农民收入中的地位越发明显,发展乡村产业之外,农民的外出务工经商也越来越被重视。学界形成共识,认为农民的非农就业已经是实现农民增收和尽快富起来的重要渠道(肖龙铎,张兵,2017)[14]74。因而,从非农自雇(个体经营户)、非农受雇(有工资收入)两个方面的非农就业状况研究农村生理性弱势群体的借贷行为特征。

表8汇报了农村生理性弱势群体在非农就业视角下的借贷行为特征。第一,借贷行为基于非农就业状况的差异。农村生理性弱势群体中,非农自雇者或非农受雇者,其借贷行为发生率和平均借贷金额都要高于专业农户,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于非农就业状况的比较。无论是非农就业者,还是专业农户,农村生理性弱势群体的正规借贷行为发生率都要低于非正規借贷,正规借贷平均金额则要高于非正规借贷,农村基本情况与之一致。第三,农村生理性弱势群体借贷行为内部异质性在非农就业状况下的表现。参照农村基本情况,农村生理性弱势群体对应的平均借贷金额在大多数情况下都要更低;农村老年人对应的借贷行为发生率更低,农村残疾人在整体借贷和非正规借贷中对应的借贷行为发生率更低,农村慢性病患者大多数情况下对应的借贷行为发生率更高。

四、婚姻及近亲成员情况视角下的借贷行为特征

农村生理性弱势群体个体并非孤立存在,而都是特定家庭的重要成员,整个家庭拥有的资源集合是其决策行动的基础,其经济行为必然与家庭环境密切相关。家庭特征会对农村生理性弱势群体的身心健康、受教育水平、生活生产能力、收入水平、资源拥有量、职业选择、消费习性、风险偏好等都产生显著影响。农村生理性弱势群体向外申请资金的借贷行为作为其非常态化的重要经济行为之一,必然也受到其家庭因素显著影响(饶育蕾,等,2016)[15]140。本文基于婚姻、(法定)父母、子女、(配偶)兄弟姐妹等状况,分析近亲成员视角下的农村生理性弱势群体借贷行为特征。

(一)基于婚姻状况的借贷行为特征

无论女性还是男性,已婚者的家庭成员和劳动意愿可能进一步增加,进而可能带来消费型和生产型信贷双增,并获得信用的增信效应,更加容易获得贷款者的资金支持。

表9汇报了农村生理性弱势群体在婚姻状况视角下的借贷行为特征。第一,借贷行为基于婚姻状况的差异。农村生理性弱势群体中,已婚者、离异丧偶或分居者、未婚者的借贷行为发生率和平均借贷金额都表现出了依次减少的现象,全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于婚姻状况的比较。无论是已婚者、离异丧偶或分居者,还是未婚者,农村生理性弱势群体的正规借贷行为发生率都要低于非正规借贷,正规借贷平均金额则要高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在婚姻状况下的表现。参照农村基本情况,无论是已婚者、离异丧偶或分居者,还是未婚者,农村生理性弱势群体的平均借贷金额在大多数情况下更低。借贷行为发生率方面,农村老年人的借贷行为发生率更低,农村残疾人的整体借贷、非正规借贷行为发生率更低,农村慢性病患者的借贷行为发生率在大多数情况下更高。

(二)基于(法定)父母健在状况的借贷行为特征

法定父母与农村生理性弱势群体借贷行为之间的关系,可能差异于亲生父母。由于自然地理距离差异较大,农村生理性弱势群体与亲生父母、法定父母之间的社会经济相似度存在差异。亲生父母在平时生活生产中提供更多的是直接性的辅助帮扶,而根据“弱关系的力量”的理论,法定父母对农村生理性弱势群体发展型的帮助可能更大。“弱关系的力量”理论指出,与强关系不同,从弱关系中得到的信息的相似度和重复性都相对更低,可以为主体实现发展和跨越提供更多的信息和资源(Granovetter,1973)[16]1360。父母健在状况视角下的农村生理性弱势群体借贷行为特征如表10所示,法定父母健在状况视角下的农村生理性弱势群体借贷行为特征如表11所示。

表10和表11汇报了农村生理性弱势群体在(法定)父母健在状况视角下的借贷行为特征。第一,借贷行为基于(法定)父母健在状况的差异。农村生理性弱势群体中,(法定)父母至少有一位健在者的借贷行为发生率更高。且除农村老年人外,(法定)父母至少一位健在者的平均借贷额也相对更高。全体农户反映出的农村基本情况与之一致。第二,正规借贷和非正规借贷基于(法定)父母健在状况的比较。无论是(法定)父母至少有一位健在者,还是(法定)父母都已故者,农村生理性弱势群体的正规借贷行为发生率都要低于非正规借贷,正规借贷平均金额则要高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在(法定)父母健在状况下的表现。参照农村基本情况,无论是基于亲生父母进行分析,还是基于法定父母进行分析,农村生理性弱势群体的平均借贷金额在大多数情况下更低。借贷行为发生率方面,农村老年人的借贷行为发生率更低;除亲生父母都已身故农村残疾人的借贷行为发生率、法定父母都已身故农村残疾人的非正规借贷行为发生率外,农村残疾人、农村慢性病患者的借贷行为发生率都更高。

(三)基于子女数量的借贷行为特征

农村生理性弱势群体借贷行为与其子女数量之间的关系并不明确。子女数量越多,带来的更多家庭劳动力,既可能使发生借贷行为的可能性越低,也可能从而提高借贷行为发生的可能性。

表12汇报了农村生理性弱势群体在子女数量视角下的借贷行为特征。第一,借贷行为基于子女数量的差异。农村生理性弱势群体中,有2位子女的农户、有1位或没有子女的农户、有3位及以上子女的农户,在整体借贷、正规借贷和非正规借贷中的借贷行为发生率和平均借贷金额递减,全体农户反映出的农村基本情况与之一致。主要原因可能在于有2位子女农户的劳动力及其积极性要高于有1位或没有子女的农户,因而发生借贷的需求和可能性更高。而有3位及以上子女农户的家庭生活开支大,年龄稍长,家庭经济水平可能更低,放贷者对其放贷持谨慎态度,因而拉低其借贷行为发生率。第二,正规借贷和非正规借贷基于子女数量视角的比较。无论子女数量是1人或没有、2人,还是3人及以上者,农村生理性弱势群体的正规借贷行为发生率都要低于非正规借贷,正规借贷平均金额则要高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在子女数量视角下的表现。参照农村基本情况,农村生理性弱势群体的平均借贷金额在大多数情况下更低。借贷行为发生率方面,农村老年人的借贷行为发生率更低,农村残疾人中有2位及以下小孩者的借贷行为发生率更高,农村慢性病患者的借贷行为发生率在大多数情况下更高。主要原因可能在于,农村残疾人的劳动能力和收入创造能力本身相对较低,有3位以上子女者的年龄、生活压力和贫困程度可能更大,虽然借贷需求更高,但贷款者对其保持谨慎态度。

(四)基于(配偶)兄弟姐妹数量的借贷行为特征

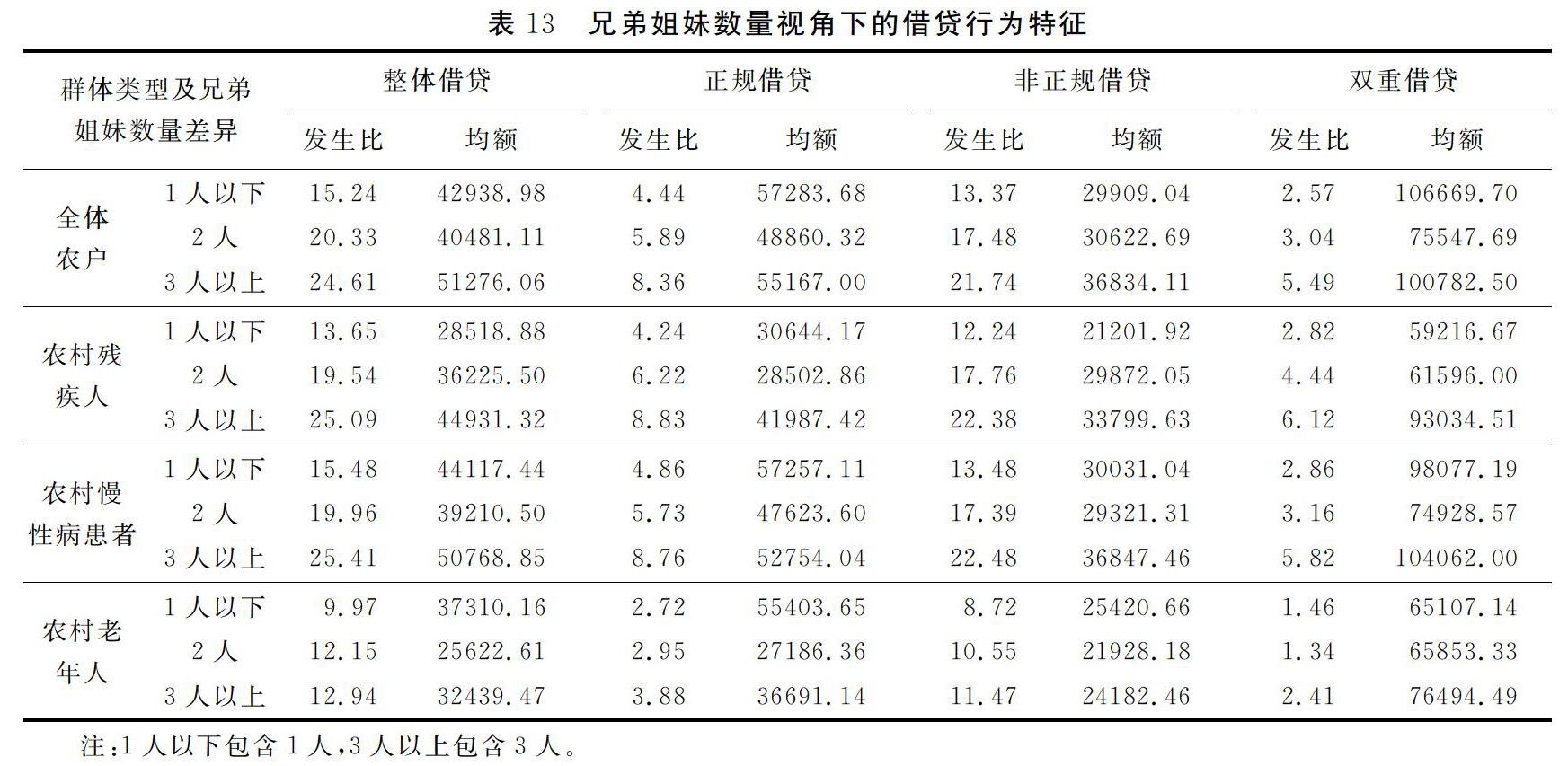

(配偶)兄弟姐妹是农村生理性弱势群体年龄相近的近亲成员,彼此间经济社会特征具有相似性。因而,农村生理性弱势群体等农户的借贷行为可能会在(配偶)兄弟姐妹数量方面表现出差异。兄弟姐妹数量视角下的农村生理性弱势群体借贷行为特征如表13所示,配偶兄弟姐妹数量视角下的农村生理性弱势群体借贷行为特征如表14所示。表13和表14汇报了农村生理性弱势群体在(配偶)兄弟姐妹数量视角下的借贷行为特征。第一,借贷行为基于(配偶)兄弟姐妹数量的差异。农村生理性弱势群体中,(配偶)兄弟姐妹的数量越多者的借贷行为发生率越高,全体农户反映出的农村基本情况与之一致。平均借贷金额方面,农村残疾人、农村慢性病患者中,数量为2人者、1人或没有、3人及以上者的借贷金额在大多数情况下依次递增,农村基本情况与之一致。农村老年人中,数量为2人者、3人及以上者、1人或没有者的借贷金额依次递增。第二,正规借贷和非正规借贷基于(配偶)兄弟姐妹数量的比较。无论(配偶)兄弟姐妹数量多少,农村生理性弱势群体的正规借贷行为发生率都要低于非正规借贷,正规借贷平均金额则要高于非正规借贷,农村基本情况与之一致。第三,借贷行为内部异质性在(配偶)兄弟姐妹数量视角的表现。参照农村基本情况,无论是基于亲生兄弟姐妹进行分析,还是基于配偶兄弟姐妹进行分析,农村生理性弱势群体的平均借贷金额在大多数情况下都要更低。借贷行为发生率方面,农村老年人的借贷行为发生率更低,农村残疾人、农村慢性病患者的借贷行为发生率在大多数情况下更高,尤其是双重借贷行为发生率。

五、结论与启示

基于中国健康与养老追踪调查数据(CHARLS2013),分析农村残疾人、农村慢性病患者、农村老年人等农村生理性弱势群体的借贷行为特征。结果表明:第一,农村生理性弱势群体的借贷行为在人口社会学视角下存在差异。年长者、女性、汉族、身体健康状况越好者、党员、专业农户、婚姻状况越不稳定者、(法定)父母都已身故者,其借贷行为发生率更低,且除女性、汉族、身体健康状况越好者外,其平均借贷额也更低。全体农户反映出的农村基本情况与之一致。第二,正规借贷与非正规借贷的比较。农村生理性弱势群体的正规借贷行为发生率低于非正规借贷,正规借贷额高于非正规借贷,农村基本情况与之一致。第三,农村生理性弱势群体借贷行为内部异质性的表现。参照农村基本情况,大多数情况下,农村残疾人、农村慢性病患者和农村老年人等农村生理性弱势群体的平均借贷额更低;且农村老年人的借贷行为发生率更低;农村慢性病患者的借贷行为发生率更高;除双重借贷行为发生率外,农村残疾人的借贷行为发生率更低。

农村生理性弱势群体等相对贫困农户获取金融服务实现脱贫发展具有科学性、必要性和可行性,但劳动和收入创造能力是借贷需求与供给的重要影响因素,能力相对较低使农村生理性弱势群体等相对贫困农户申请外部援助资金的信贷需求更加强烈,拉高其借贷行为发生的可能性,但也限制了其实际发生的借贷额,受到信贷供给方更为明显的供给额限制,因而必须大力实施和完善乡村普惠金融服务体系,构建农村金融服务全程观。农村金融服务不仅包括“资金发放”环节,还应包括前期的“金融素养提升”“技术培训”,后期的“技术指导”和“风险应对帮扶”等環节。发展与农村金融服务配套的技术培训和指导,通过外部培训和内部交流等措施增强借款农户的劳动技能,降低借款农户的经营风险。外部培训可采取“资金供给方+培训专家+借款农户”的培训模式,内部交流平台可将类似项目的借款农户集合成团队,并选举相关负责人,开展线上和线下内部交流,解决经营过程中面临的问题。同时,还需要高度注重和防范金融扶贫项目中的信贷违约风险,促进金融助力乡村全面振兴时实现外部贡献和内部收益的有机结合,这样的金融扶贫项目才具有可持续。因而,需要提高农村生理性弱势群体等应对自然风险和市场风险的能力,可以从“降低自然风险和市场风险的影响”“分担自然风险和市场风险的影响”两种途径进行探索。具体来说,需要强化农作物病虫害以及气象与环境灾害的预警机制,并配套完善的灾后金融保险服务,提高借款农户的灾后恢复能力和持续生产能力。政府、金融机构等利用自身掌握更多全局信息的优势,为借款农户提供全国主要农产品交易市场的实时信息,并通过培育农产品销售团队、发展农产品电商和网络带货直播、引导农产品加工业企业和批发商收购等方式,帮助农村生理性弱势群体等开拓农产品销售渠道。

[注 釋]

(1)整体借贷行为是指发生了正规借贷或者非正规借贷的借贷行为。双重借贷行为是指同时兼有正规借贷和非正规借贷的借贷行为。

[参考文献]

[1]孟樱,王静.农户信贷配给情况及影响因素分析[J].西北农林科技大学学报:社会科学版,2017(3):59-66.

[2]张少宁,张乐柱.维持型农户借贷渠道及其影响因素分析——基于广东省云浮市农户问卷的验证[J].经济与管理评论,2018(5):97-106.

[3]陈鹏,刘锡良.中国农户融资选择意愿研究——来自10省2万家农户借贷调查的证据 [J].金融研究,2011(7):128-141.

[4]张晓琳,高山,董继刚.农户信贷:需求特征、可得性及影响因素——基于山东省922户农户的调查[J].农村经济,2018(2):65-71.

[5]董晓林,戴月,朱晨露.金融素养对家庭借贷决策的影响——基于CHFS2013的实证分析[J].东南大学学报:哲学社会科学版,2019(3):44-52+146-147.

[6]杨明婉,张乐柱.社会资本强度对农户家庭借贷行为影响研究——基于2016年CFPS 的数据[J].经济与管理评论,2019(5):71-83.

[7]周宗安.农户信贷需求的调查与评析:以山东省为例 [J].金融研究,2010(2):195-206.

[8]史清华.农户借贷行为演变趋势比较研究——以1986~2002年浙江10村固定跟踪观察农户为例[J].中国经济问题,2006(3):40-48.

[9]苏群,赵霞,陈杰.社会资本、非正规金融与农民工自我雇佣[J].中国农业大学学报:社会科学版,2016(6):85-95.

[10]杨阳,蒋佳伶,冯瑞河,尹志超.土地经营规模与中国农村家庭借贷——基于CHFS数据的实证研究[J].经济与管理研究,2019(6):34-55.

[11]陈银娥,曾小龙.谁活跃在农村信贷市场:穷人还是富人?[J].湖南大学学报:社会科学版,2018(1):64-71.

[12]童馨乐,杜婷,徐菲菲,等.需求视角下农户借贷行为分析——以六省农户调查数据为例 [J].农业经济问题,2015(9):89-96+112.

[13]杨林娟,张军,汪婉莉,等.甘肃省农户资金借贷实证分析 [J].华东经济管理,2008(10):40-43.

[14]肖龙铎,张兵.金融可得性、非农就业与农民收入——基于CHFS数据的实证研究[J].经济科学,2017(2):74-87.

[15]饶育蕾,吴玥,朱锐.社会互动对家庭借贷行为影响的实证分析[J].软科学,2016(9):140-144.

[16]Granovetter M S.The Strength of Weak Ties[J].American Journal of Sociology,1973(6):1360-1380.

[17]朱冲,王玮阳.P2P网络借贷犯罪的新特点及侦防对策[J].牡丹江师范学院学报:哲学社会科学版,2017(1):53-59.

[18]周晓唯,宋二行.我国扶贫历程与新时代精准扶贫的路径选择[J].牡丹江师范学院学报:社会科学版,2020(2):42-52.

[19]李明珠,王雪梅.新时代精准脱贫路径创新研究[J].牡丹江师范学院学报:哲学社会科学版,2018(6):51-58.

[责任编辑]王立国

Abstract:Based on the data from "China Health and retirement Longitudinal Study" in 2013,This paper analyses Borrowing Behavior's Characteristics of rural physical vulnerable groups.The results indicate that borrowing behavior of rural physical vulnerable groups is different from that of ordinary farmer households.Mostly,the average amount of money which those rural physical vulnerable groups borrow is much less than that of the countryside average level.There is more non-formal borrowing than formal borrowing while the total money of formal borrowing is higher.Besides this,there are some other aspects which reveal the internal heterogeneity in their borrowing behavior.Characteristics of individual and family prominently influence borrowing behavior of rural physical vulnerable groups.The rural physical vulnerable groups who is old,female,good health,unmarried, Han, Specializing in agriculture,the incidence of their borrowing is even lower.And they tend to borrow less except those who is female,Han and good health.

Keywords:rural physical vulnerable groups;the occurrence of borrowing;the actual amount of borrowing