管理层权力、内部控制与高管腐败关系的实证研究

2020-05-28 02:35彭明蕊陈霞

中国经贸导刊 2020年5期

关键词:内部控制

彭明蕊 陈霞

摘 要:以2009—2012年国有上市公司为研究样本,从管理层权力角度展开对高管腐败的研究和分析;同时引入内部控制这一因素以探究内部控制在此关系中的作用。结果表明,管理层权力的集中会滋生腐败,内部控制则可以抑制管理层权力滋生的高管腐败。

关键词:管理层权力 内部控制 高管腐败

一、引言

近几年来,国内外对于腐败的讨论热度一直居高不下,这一现象已经引起全球人民的关注。《中国企业家犯罪报告》公布,仅2017年一年就有2292名企业家涉及贪污腐败,涉案金额更是令人咂舌。

自从我国政府实施改革以来,各国有企业的经营决策权力逐步下放,企业的高管拥有了更多的决策自主權,高管人员有能力将权力用在非企业正常运营的途径上,占用过多资源从而获得私利或个人享受。高管腐败严重损害了公司长久以来树立的良好形象,造成了股东个人收益和企业经济利益受损,制约了公司的发展,也不利于我国社会经济的稳定运行。基于此,本文对管理层权力的集中是否滋生高管腐败以及如果管理层权力会滋生高管腐败,内部控制是否可以抑制管理层权力滋生的高管腐败这两个问题进行研究。

二、文献综述

管理层权力的众多研究中,Finkelstein做出的定义最有代表性,他将管理层权力定义为企业高管拥有的一种可以驱使企业按照自己的想法来运营的能力。管理层权力指标的选取方法类似,即参照Finkelstein(1992)的指标框架选择指标或者像权小锋(2010)选择其他指标,构建管理层权力指标体系,进而采用主成分分析等方法得到综合指标。

随着安然、世通等事件的发生,企业高管的腐败现象逐渐吸引了学术界的注意。徐细雄(2012)认为高管腐败其实就是权力寻租行为,是高管以权谋私的行为。直接获取高管腐败的数据比较困难,目前认可度较高的是采用年报附注中相关明细项目加和的方法获得数据。

造成高管腐败的因素有多个。胡明霞、干胜道(2015)的研究表明,管理层权力的扩大明显滋生了高管腐败。黄惠(2014)重新构建企业的控制权结构,发现不合理的控制权配置会引起企业高管的腐败。徐细雄等(2013)通过研究发现对高管进行薪酬管制会显著刺激高管发生腐败。

目前关于高管腐败的研究,大都是从管理层权力的角度出发,结论大致相似。周美华等(2016)发现高管腐败的几率随着管理层权力的增大而增加。随着高管腐败研究的深入,学者意识到内部控制的重要性。杨德明、赵璨(2015)发现内部控制可以降低腐败发生率,这一作用还会随着媒体报道的发生而加强。

三、研究设计

(一)样本选取和数据来源

本文出于对社会环境的考虑,选择2009-2012年国有控股上市公司为样本。过滤掉其中ST及*ST公司、金融类行业公司及主要数据缺失的公司,并选择2006年之前上市的公司,最后得到864个样本。

本文从CSMAR数据库获得管理层权力指标体系涉及到的指标数据,从迪博数据库获得内部控制数据,从公司年报手工整理获得在职消费的数据。主要运用到的软件是Excel和Stata。

(二)变量选择

1.管理层权力指数构建。本文选择以下指标来构建管理层权力指标体系:1.第一大股东持股,取公司第一大股东持股数占总股数的比例。2.股权分散度,取第二至十大股东持股比例之和除以第一大股东持股比例。3.董事会规模,取每届董事会人数。4.独立董事比例,取独立董事数占全体董事比例。5.管理层持股,取管理层持股数占总股数的比例。之后将五个指标数据利用熵值法进行处理,得到综合指标。

2.内部控制指标选取。本文选取迪博的内部控制信息披露指数(IC)进行衡量,并将迪博指数进行对数化处理。

3.高管腐败指标选取。本文选择八个明细指标加和衡量在职消费,并选取其与营业收入的比例作为指标。

4.控制标量的选取。影响企业高管腐败的还有其他因素,本文将这些影响因素作为控制变量加入到研究中。本文选取的控制变量有以下六个:资产负债率(lev),取年末负债总额/年末资产总额;企业规模(size),取年末总资产取自然对数;总资产净利润率(Roa),取净利润/资产总额;两职兼任(dual),董事长不兼任总经理时,取值为1,董事长兼任总经理时取值为2;监事总规模(sups),取每年监事数量;管理层薪资(pay),取管理层前三名报酬总量取对数。

(三)模型的建立

以前文的分析为基础,本文构建以下模型进行分析:

公式中,t为年份,i为各个公司,被解释变量corrupt,是高管腐败,解释变量为power,调节变量是IC,power*IC是管理层权力和内部控制的交乘项。year、industry分别是年份和行业变量,β0是常数项,βi是回归系数(i≠0),ε为残差项。

四、实证检验

(一)描述性统计和相关分析

本文首先从样本均值、最值等角度对各指标进行初步分析,描述性统计结果显示,被解释变量corrupt(高管腐败)的平均值为13.290,中位数为8.138,说明高管的在职消费占主营业务收入的比重较大,企业中存在在职消费过度的现象。解释变量power(管理层权力)的均值和中位数相差不大,但最大值却远超均值,数据差异性较大,数据分布并不是很均匀。调节变量IC(内部控制)是取对数后的结果,反映的是内部控制质量,其均值为6.537,中位数为6.541,标准差为2.194,最大值是6.885,说明各样本的IC数据分布较为均匀和集中,各个企业的内部控制质量相近,没有表现出较大差异性。

为了保证模型变量选取的科学性,文章进行了VIF检验,发现模型不存在严重的多重共线性。又进行了Pearson相关性分析,结果显示管理层权力是高管腐败的重要原因,内部控制与高管腐败也有着必然联系。

(二)回归分析

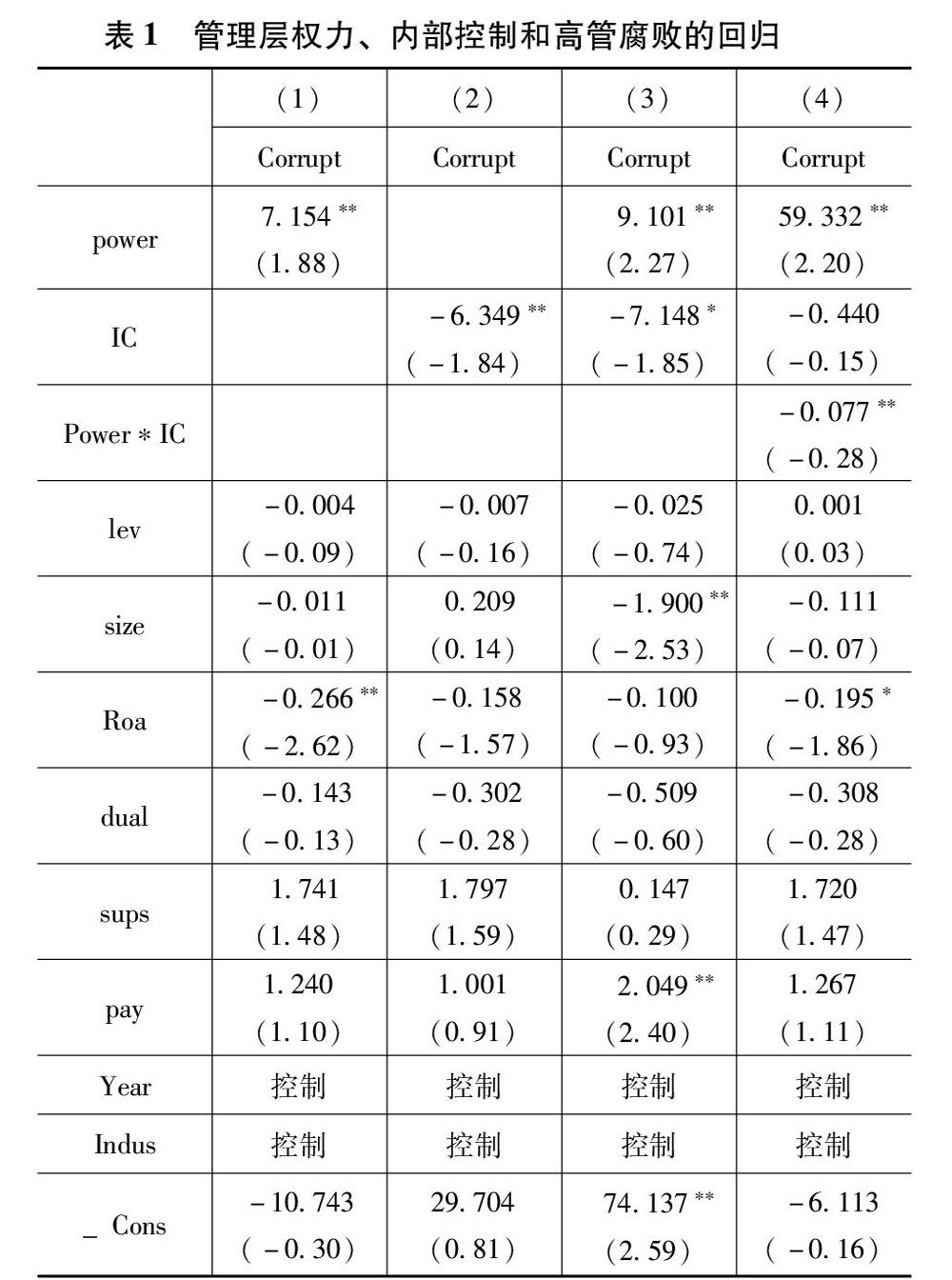

首先对所有变量进行1%的缩尾处理,然后进行回归。如表1所示,本文首先对管理层权力和高管腐败的关系进行检验,第(1)列数据显示,在5%的显著水平上,管理层权力的系数为7.154,表明管理层权力确实在一定程度上导致了权力的滥用,滋生了高管腐败。其次,文章分析了内部控制和高管腐败的关系,第(2)列数据显示,在5%的显著水平上,内部控制的系数为-6.349,说明内部控制的确可以约束高管的行为,减少腐败的发生。最后,文章考查了交叉项的效果,如第(4)列的结果显示,交叉项在5%的显著水平上显示系数为-0.077,说明交叉项对于高管腐败有着显著抑制作用,从而说明内部控制可以抑制由管理层权力滋生的腐败。

回归结果显示,管理层权力是滋生高管腐败的重要因素;此外,运行良好的内部控制会约束管理层的行为,抑制高管腐败的发生;交叉项也进一步检验了内部控制的作用,即可以抑制由管理层权力滋生的腐败。

(三)稳健性检验

本文改变了管理层权力的指标体系,对实证结果进行检验。文章将“两职兼职”指标从控制变量的行列中去掉,加入到管理层权力的指标体系中,重新检验。重新进行回归分析,发现所得结论与前文相同,表明本文的研究结论可靠。

五、结论及建议

本文在反腐倡廉的时代背景下,从管理层权力的视角展开对高管腐败的研究和分析,结果表明:1.管理层权力的集中确实不利于权力的正常使用,会造成过度的在职消费,在一定程度上滋生了腐败;2.内部控制可以约束权力的滥用,促进权力使用过程的透明化,从而减少腐败行为的发生;3.内部控制能够对由管理层权力的集中而滋生的高管腐败起到一定的抑制作用。

本文的研究对于企业的反腐工作有一定的实践意义,根据研究给企业提出以下建议:首先,公司应充分发挥董事会、监事会和审计委员会等部门的作用,加强权力监督,约束管理层权力的使用途径;其次,公司应注重内部控制的建设,完善授权审批等各项控制活动的流程,建立互相监督的岗位设置,打造能够防范高管腐败风险的制度体系;最后,要改善公司治理机制,采取减少管理层持股比例、增加独立董事数量等措施分散管理层的权力,降低高管实施腐败的几率,促进企业实现有效运转。

参考文献:

[1]周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(03):56-63+96.

[2]杨德明,赵璨.内部控制、媒体曝光率与国有企业高管腐败[J].财务研究,2015(05):66-73.

[3]胡明霞,干胜道.管理层权力、内部控制与高管腐败[J].中南财经政法大学学报,2015,03:87-93.

[4]黄惠.控制权配置对企业高管腐败的影响研究[D].暨南大学,2014.

[5]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013(03):119-132.

[6]徐細雄.企业高管腐败研究前沿探析[J].外国经济与管理,2012,04:73-80.

[7]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,45(11):73-87.

[8]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(02):92-101.

[9]Finkelstein,S.,Power in Top Management Teams: Dimensions,measurement and Validation[J].Academy of Management Journal,1992,35:505-538.

〔彭明蕊、陈霞(通讯作者),新疆大学经济与管理学院〕

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28