众筹平台刷单交易与众筹项目履约情况的经验研究

2020-08-03 02:00郑筱婷,魏雪婧,雷霞

财经问题研究 2020年5期

摘要:众筹平台如何监管众筹项目的质量,刷单交易能否预测项目履约质量,这是当前众筹平台的热点问题。当普通公众无法识别众筹项目的刷单交易时,刷单交易制造的热销假象会诱使大量支持者购买该项目的产品。刷单是一种不诚信的行为,刷单项目的发起人也更有可能产生履约风险。本文通过分析“众筹网”上的成功项目信息发现:存在刷单交易的项目,其事后按时发货的概率偏低且更易获得差评;刷单交易用户数量越多,项目按时发货概率越低,获得差评概率越高。刷单交易信息因此可作为项目未来履约质量的信号。各众筹平台和规制部门应加强对刷单交易的识别、披露、打击和监管,以促进众筹行业的稳健发展。

关键词:众筹平台;刷单交易;虚假交易;履约风险

中图分类号:F49;F83248文献标识码:A文章编号:1000176X(2020)05003909

一、问题的提出

众筹项目所承诺的回报需在众筹成功后几个月甚至几年才能交付,故众筹支持者面临项目发起人延迟交货、交付产品质量低下、与预售样品描述不符或违约不发货等履约风险。本文所指的众筹是狭义众筹,即奖励众筹(Reward Crowdfunding)。由于支持奖励众筹项目类似于购买项目预售的产品,因而又被称为预售众筹。众筹发起人违约,不仅侵害了众筹支持者的利益,也影响了公众对众筹平台及众筹活动的信任。众筹平台应当如何监管众筹项目的质量是当前的研究热点。由于众筹项目大多是一次性交易,即便偶尔存在同一个发起人发起多次众筹的情况,其产品也往往不同。因此,众筹平台难以效仿电子商务平台,通过建立商户信用记录的方式向投资者传递项目的质量信息和发起人的信用信息。近年来,随着部分众筹项目的大量刷单行为被曝光,刷单交易能否作为预测众筹项目履约质量的信号成为公众和学术界普遍关心的问题。

对众筹问题的研究,大多数学者致力于寻找影响众筹成功的因素[1],近年来有少数研究关注众筹欺诈[2],但鲜有研究关注众筹中的刷单行为。由于众筹类似于以预售形式开展的电子商务活动,因而电子商务中的刷单交易与众筹的刷单有相似之处。电子商务中的刷单是指,互联网商户雇佣刷客模拟真实交易进行虚假交易,但买家不是真实的消费者,卖家也不发货。刷单之类的虚假交易可以提高网上商户的销量和好评率,进而吸引更多的消费者[3]-[7]。为了提高网上信誉和商品好评率,除了制造虚假交易,商户通常还会提交虚假的交易评论[8]。交易评论作为商品质量的信号,也会直接影响商品的销售或消费者的购买决策[9]-[11]。与电子商务平台上的商户不同,众筹是一次性订单式生产。这使得参与众筹的支持者无法得到已购该商品消费者的评论信息,只能依赖项目介绍和其他支持者的支持数量信息进行是否支持的决策。由于众筹支持者在地理位置上高度分散,大多支持者缺乏专业知识,无法准确判断投资机会的真实价值,加上众筹投资者的投资金额一般不大,个人对项目进行全面调查的成本却很高,所以单个支持者更愿意“搭便车”,跟随其他人的行为,而不是自己承担信息成本[12-13]。Kuppuswamy和Bayus[14]利用Kickstarter的众筹项目数据分析发现,众筹中确实存在从众行为或羊群效应,说明众筹的潜在支持者确实把销售量作为是否支持该项目的重要依据。

综上所述,由于潜在支持者依赖现有支持者的数量来判断项目未来的履约质量,而刷单交易夸大了项目实际受欢迎的程度,使支持者高估了项目的实际履约质量,提高了支持者购买产品的概率。刷单是一种不诚信的行为,刷单的众筹发起人在项目发起阶段的不诚信行为预示着其在项目实施阶段也可能不诚信。因此,在众筹阶段存在刷单交易的项目,其事后的履约质量也可能偏低。本文搜集了“众筹网”的众筹数据,并对之进行了检验。本文的研究结论为是否应该监管众筹项目中的刷单交易提供了依据,对如何识别众筹项目中的刷单交易提出了具体的操作方法,对于消费者如何理性看待支持者数量等相关信息提供了可借鉴的证据。

二、数据来源与变量说明

(一)数据来源

本文数据为2016年9月之前“众筹网”公开的所有众筹成功的预售项目,共计3 472个,包括877个农业项目,563个出版项目,597个艺术类项目, 504个娱乐项目,931个其他类项目。“众筹网”的项目编号是有规律的,因而本文采用穷举法抓取了这期间全部公开的项目。由于众筹项目失败后,支持者的投资将原路返回,而原来获得的支持记录也在项目失败后被删除,因而众筹失败项目的支持记录无法获得。但这并不影响本文的分析,因为项目失败后也不存在项目履约的问题。同时,本文将众筹成功的预售项目信息及项目支持记录信息整理成独特的数据集。项目信息包含每个项目的编号、项目类型、目标金额、最终筹款金额、发起时间、结束时间、预计发货时间和项目总支持者数量等。支持记录包括每个支持者的用户编码、支持价格和支持数量,共计465 652条。项目发起时间皆为2016年9月1日之前,实际支持记录中最晚支持的时间为2016年9月9日。

(二)项目质量的测量

本文用来衡量履约质量的指标有:是否按时发货、与交付产品质量问题有关的好评和差評。发货准时或延迟的信息、好评或差评的信息根据项目的更新信息手工整理而成。如果项目更新信息中有发起人关于延迟发货的致歉信或通知,则该项目视为延迟发货;如果支持者在评论中提出没发货的质疑,且评论时间晚于预计发货时间,则视为延迟发货;若以上两种情况均未出现,则认为项目按时发货。出现以下任意一种情形,可以确定发起人已按照约定时间发货:一种情况是在项目更新中,发起人发布已经发出产品的通知,通知的时间不晚于预计发货时间;第二种情况是评论中有支持者发布确认收货的消息,且评论时间不晚于预计发货时间。若既没有已确认收货的评论、未收到货的质疑,也没有发出产品的通知,即从项目信息中无法判断出明确的发货时间,则默认该项目已按时发货。这是因为如果没有按时发货,众筹支持者一般会在评论区留言。

统计发现,“众筹网”的项目中,绝大多数支持者的评论是赞赏或批评某个项目产品的质量,中性评论的占比极小。这与Li和Hitt[15]的发现相同,即消费者在经历了极端的体验后,包括享受到极好或极差的产品与服务时,更有可能对产品进行评论,消费者的评论呈双峰分布。因此,本文根据每个项目在发出产品后,支持者给予项目或产品的相关评论的内容和数量,构造项目质量变量。如出现“苹果的味道很好”之类的评论,则记为好评;若有支持者对产品进行差评,则记为差评。在此基础之上,分别统计出每个项目收到的支持者好评数量和差评数量。“众筹网”项目的有很多评论是在项目发货之前发布的。发货前的评论不是支持者拿到回报后对产品质量的评论。因此,本文没有采用项目发货前的评论。

本文还同时考虑了支持者收货后发布的评论是否也存在虚假评论的问题。一方面,与电子商务的刷单交易不同,由于大多数的预售众筹项目为一次性销售,发起人即使采取了刷单交易,项目成功后,因已达到刷单交易的目的,无需在发货后再评论,因而进行虚假好评的动机并不强;另一方面,通过与“众筹网”工作人员进行访谈了解到,发起人没有删除支持者评论的权限,即便有差评也无法删除。由此可知,支持者在收货后,对产品的评论基本能反映项目筹款后履约的真实情况。当然,这也不能排除虚假好评的情况,但至少差评的真实性是有保障的。因此,本文分别统计好评和差评的数量,构造“是否收到好评”“是否收到差评”这两个变量来衡量履约质量。

(三)变量解释

1被解释变量

本文用三个变量来反映项目的履约质量:是否按时发货、是否收到差评和是否收到好评。若从项目信息中判断为“是”,则该变量取值为1;反之,取值为0。

2解释变量

本文用一个项目是否存在刷单交易用户来衡量项目发起人的诚信水平,并作为预测项目履约质量的一个信号。同时,用刷单交易用户的数量来衡量刷单的严重程度。为了避免极端值的影响,本文对刷单交易用户数量最高的1%进行了缩尾处理。

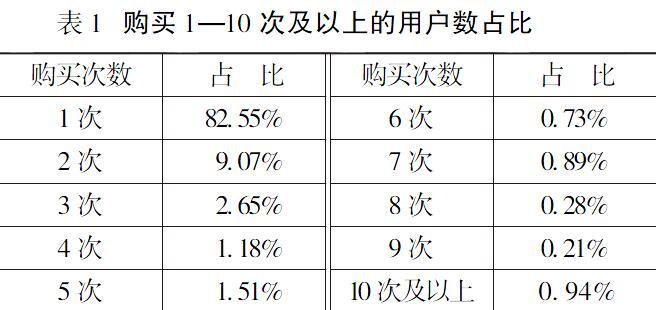

如何界定交易是否为刷单交易?如何判断用户账号是否为刷单交易账户?鉴于预售众筹销售的是尚未上市的产品,产品质量未知,众筹支持者大多抱着尝鲜或先睹为快的想法。即便支持者真有购买多件产品的需要,也可选择一次购买多件。因此,众筹支持者多次支持同一项目的情况是不合情理的。Wang和Chiu[16]指出,刷单团体通常使用多个账号连续购买。Jiang等[17]指出,虚假评论者的行为具有以下特点:他们通常给某一商品连续多次好评,这和实际购买商品的数量严重不符。因此,本文将同一项目同一用户名出现两次及以上的支持者定义为刷单交易用户,并以此构造存在刷单交易用户解释变量。即如果项目支持者中存在购买两次及以上的,该变量取值为1;反之,取值为0。在稳健性检验中,本文将识别刷单交易用户的条件放松为同一项目同一支持者支持3次及以上。并根据刷单交易用户的信息,进一步构造每个项目的刷单交易用户数量,具体情况如表1所示。在现实生活中,可能存在为亲友购买的情况,但根据生活经验,由于众筹是预售未知的产品,为亲友购买存在较大的风险,从而不太可能为亲友购买自己都不确定价值和质量的产品。自己收到新产品,试用后感觉不错,再将新产品推荐给亲友或帮助亲友购买的情况则更为可能。

由表1可知,只购买了1次的支持者占8255%,购买两次及以上的支持者占1745%,购买三次及以上的支持者占838%。所有3 472个项目中,约7929%的项目(2 753个)支持者人数少于或等于100人,近2/3的项目(2 113个)支持者人数少于或等于50人(含50),近一半的项目(1 536个)支持者少于或等于30人。因此,发起人有通过刷单交易来达到筹款目的的强烈动机。

3控制变量

项目的质量信息特征变量。戴静等[18]归纳了一些影响众筹支持者决策的项目质量信号,包括:在项目页面中是否出现发起人申请或获得专利、权威证书、营业执照、奖励荣誉等图片,是否有第三方推荐人或推荐内容的图片,如网站、新闻媒体等。本文借鉴戴静等[18]的做法,使用资质证明作为项目质量的一种信号,如果项目页面中出现以上提到的任意一种质量信号,资质证明变量取值为1,反之,取值為0。

项目筹款情况特征变量。Mollick[19]认为,项目发货的延迟程度取决于项目资金规模的大小和筹款进度比例,原因是生产商需要一段时期调整以适应超出预期的筹款金额,进而扩大生产。因此,本文将项目的筹款金额、目标金额和筹款进度比例作为控制变量。筹款进度比例是指筹到资金占目标金额的百分比。

年份虚拟变量。本文所使用的数据分布于2013—2016年,为了控制年份固定效应,经验分析中加入了各个年份的虚拟变量。

项目类型虚拟变量。“众筹网”将所有项目分为五类:农业、出版、艺术、娱乐和其他。经验分析中加入了各种项目类型的虚拟变量。

(四)变量的描述性统计

变量的描述性统计结果如表2所示。总体来看,项目发起人按照约定时间发货的占比为8709%,即有1291%的项目延迟发货。从支持者对产品的评论情况可知,项目在发货后,有4334%的项目收到了相关的评论,平均每个项目收到04827个好评数,05616个差评数;而且只有841个项目收到了支持者的好评,557个项目收到了支持者的差评。Anderson和Simester[8]也发现零售商网站的客户很少评论产品,只有15%的客户撰写了产品评论。

项目的总体刷单交易情况如下:8995%的项目存在支持两次及以上的支持者,6708%的项目拥有支持3次及以上的支持者。若将同一项目支持两次及以上的用户定义刷单交易用户,则平均每个项目存在102252个刷单交易用户;若将同一项目支持3次及以上的用户定义为刷单交易用户,则平均每个项目存在30833个刷单交易用户。不论何种定义方式,刷单交易用户数量的方差都是均值的10倍以上,表明部分项目不存在刷单,但部分项目刷单情况较为严重。

(五)刷单交易用户情况和按时发货项目的比重

若同一用户名在同一项目中出现两次及以上被定义为刷单交易用户,那么刷单交易用户数量占支持者总数的比重在2013—2016年总体呈现出下降的趋势。2013年刷单交易用户占所有支持者的比重为1807%,2014年降至1078%, 2015年降至714%,2016年为890%。刷单交易用户总数量从2013年的7 528人提升到了2015年的13 173人,随后下降到2016年的6 460人(本文仅收集了2016年前8个月的数据,2016全年数据约为该数字的15倍)。这说明有很多项目为了达到筹款目标进行了刷单交易。众筹平台上的刷单交易问题仍然未得到很好的解决,平台和规制部门需要加强监管。

“众筹网”项目按时发货的比重是比较高的。在2016年发起的项目中,按照约定时间发货的项目高达90%以上。按照“众筹网”规定,项目众筹成功后,项目发起人可以申请提取筹得款项的70%,剩下30%的尾款需要所有回报发放完毕且支持者确认收货之后才可以申请提现。当发起人延期发货时,支持者可以第一时间反馈给“众筹网”,“众筹网”若收到发起人还没有发放回报的投诉,将停止和推迟尾款的支付。随着“众筹网”加强履约监管,发起人越来越注重及时发货。

三、模型设定与经验分析

支持者支持众筹项目后,面临的最大风险是发起人不履约。当然,某些不可控因素也可能造成生产和发货的延误。Mollick[19]认为,筹资者延迟履行承诺的部分原因来自于发起人自身诚信问题所致的道德风险。鉴于预售众筹本身的特点,一旦项目众筹成功,发起人就可以得到项目筹款金额的70%。因此,发起人拿到钱后,主观上的确可能有不发货、延迟发货或发出较低质量货品的动机。发起人进行刷单交易其实也是一种不诚信的行为。与Luca和Zervas[11]发现声誉差、品质较低的餐厅更多发表虚假评论类似,笔者认为,如果发起人在项目筹款阶段进行刷单交易,那么在项目实施过程中,也更可能出现机会主义行为,即更可能延迟交付或交付较低质量的产品,以获得更大的收益。众筹项目发起人通过刷单交易来提高销量,从而达到吸引更多支持者参与众筹的目的,预示着该项目的质量可能较低,即实施刷单交易的发起人也更容易事后违约。需要指出的是,本文旨在寻找“刷单交易是否能预测项目未来履约质量”的证据,并不致力于识别刷单交易与履约质量之间的因果关系。由于刷单交易在前,筹款成功后才谈得上履约问题,因而本文不存在反向因果问题。

刷单交易与履约质量分别反映了发起人在筹款阶段和履约阶段的机会主义行为,如果两者是正相关的,即众筹阶段的机会主义者更可能在项目众筹成功后违约,通过在众筹阶段识别出存在刷单交易的项目,有助于平台在众筹阶段筛查出低质量的项目,进而加强对这些项目的后续监管,并对支持者发出提醒,避免在履约阶段出现大量的违约行为,从而损害众筹项目支持者的利益和众筹平台的声誉。相反,如果两者没有关系,平台则无需披露项目发起人的刷单交易信息或加强监管。

(一)模型设定

由于被解释变量“是否按时发货”“是否收到差评”“是否收到好评”为二值变量,本文采用Probit模型估计项目的履约情况与发起人是否进行刷单交易的关系。具体Probit模型的设定如式(1)—式(3)所示:

Prob(准时发货i=1︱x)=Φ(β刷单交易i + λXi)(1)

Prob(获好评i =1︱x)=Φ(β刷单交易i + λXi)(2)

Prob(获差评i =1︱x)=Φ(β刷单交易i+ λXi)(3)

式(1)中,“准时发货i”表示第i个项目“是否按时发货”,取值为1表示按时发货;式(2)中,“获好评i”表示第i个项目“是否收到好评”,取值为1表示收到好评;式(3)中,“获差评i”表示第i个项目“是否收到差评”,取值为1表示收到差评。“刷单交易i”表示第i个项目是否“存在刷单交易用户”或“刷单交易用户数量”两个变量。向量Xi是控制变量,Φ为标准正态分布的累积分布函数。

(二)经验分析

1刷单交易与是否按时发货

在“眾筹网”的项目主页中可以看到有无私支持的选项,若支持者选择的是无私支持,则意味着支持者没有回报。无私支持的用户可能是不求回报的真实支持者,也可能是项目发起人为尽快达到设定好的目标金额,对自己的项目进行无私支持进而实施的虚假交易。在所有支持记录中,共计有36 065条是无私支持记录。由于潜在支持者在项目主页上可以看到哪些支持者是无私支持的,因而这些支持记录或交易记录不会影响潜在支持者对项目未来履约质量的判断。但是,为了避免无私支持者被统计为刷单交易用户,本文剔除了无私支持记录,然后进行基准回归。

表3的被解释变量为“是否按时发货”,列(1)的回归未控制“项目类型”和“项目平均支持额”的影响,列(2)和列(3)进行了控制。无论是否控制“项目类型”和“项目平均支持额”,“存在刷单交易用户”变量的系数都显著为负。这一结果表明,相比于不存在“刷单交易”的项目,存在刷单交易的项目发起人不按照约定时间发货的可能性更高,即存在“刷单交易”的项目更倾向于延迟发货。将“存在刷单交易用户”换成“刷单交易用户数量”,得到表3列(3)结果。“刷单交易用户数量”的系数显著为负,表明随着刷单交易用户数量的增多,项目按时发货的可能性显著降低。根据表3结果,不论用“存在刷单交易用户”还是用“刷单交易用户数量”衡量发起人的诚信水平,刷单交易都预示着项目的违约可能性增加。

其他解释变量的结果和预期一致,“项目平均支持额”和“资质证明”的系数为正,即平均支持金额较高、提供了某种资质证明的项目更可能按时发货,但系数不显著。筹款超出目标的比例越多,越不可能按时发货,且系数是显著的。项目支持者人数越多也越不容易按时发货,但系数不显著。艺术和其他类型的项目更容易延迟发货。

2刷单交易与项目是否收到好评或差评

表4列(1)的回归结果中,是否“存在刷单交易用户”对项目“是否收到好评”的影响为负,即存在刷单交易用户的项目更不容易获得好评,但统计上不显著。表4列(4)和列(5)的回归结果中,是否“存在刷单交易用户”对项目“是否收到差评”的影响显著为正,即存在刷單交易用户的项目更有可能收到差评,而不存在刷单交易的项目收到差评的可能性要低很多。而且在控制了项目类型后,存在刷单交易的项目收到差评的可能性,比没有控制项目类型的提高了将近4个百分点。表4列(6)的结果则表明,刷单交易用户数量越多,项目越容易收到差评。表4的结果支持了本文的假说,即存在刷单交易的项目其履约情况较差。表4列(2)和列(3)回归结果中,“存在刷单交易用户”和“刷单交易用户数量”系数为正,且后者在统计上显著,与本文的预测不一致。Luca和Zervas[11]指出,由于评论需要额外的时间和努力,且对自己没有益处,只有部分认为商品质量水平远超过预期的支持者才会给予好评,即人们对收到的产品满意,不一定会发布好评,但若对于收到的产品稍有不满意,就可能发布差评。因此,存在差评的项目应该比存在好评的项目更多。但是,在所有项目中,841个项目收到了好评,只有557个项目收到了差评,其中297个项目同时收到了好评和差评。刷单交易用户数量越多,越可能收到好评,这有可能是因为刷单交易用户较多时,为了平衡负面评论,项目发起人自己为项目刷好评。在将同时获得好评和差评的项目删掉后,回归(2)中的“存在刷单交易用户”的系数下降为-00962,仍不显著,但系数值与回归(1)中未控制项目类型的系数值相比,提高了6倍左右,说明在控制项目类型后,刷单交易对项目获得好评可能性的负面影响更大了,而回归(3)中的“刷单交易用户数量”的系数则减小为00026,且不再显著。

上述结果也表明,大多数时候,重复交易行为并不是因为预售商品受到支持者热捧,而是项目发起人在通过刷单这一不诚信行为营造热销的假象。

3稳健性检验

(1)同一项目同一用户支持3次及以上定义为刷单交易用户

少量用户对同一项目重复支持两次,可能是真实地认可、喜欢某一产品。少量的重复支持,可能是出于真实的购买意愿,而非刷单交易。为排除这种可能对结果的影响,这里将同一用户重复支持3次及以上定义为刷单交易用户。当然,这样有可能使得一些本来就存在刷单交易用户的项目变成无刷单交易用户的项目。定义刷单交易的次数越多,刷单交易用户的项目被归入无刷单交易用户的项目就越多,也会产生一定的偏误。与表3相比,重新界定刷单交易用户为重复支持3次及以上之后,“存在刷单交易用户”的系数仍然为负,但有所变小。受篇幅所限,回归结果有所省略,留存备索。“刷单交易用户数量”的系数绝对值与表3相比提高了1倍左右,且在5%显著性水平上显著,这说明刷单交易用户数量越多,项目发起人越不可能按时发货。该结果也说明,刷单交易项目被归入无刷单交易项目的情况比较严重。

“存在刷单交易用户”与“是否收到好评”的系数为负,即存在刷单交易的项目更不可能收到好评,项目质量较低,而且在控制了项目类型后,系数绝对值虽略有下降,但仍然为负。在控制了项目类型后,存在刷单交易用户的项目收到差评的可能性显著提高。尽管有刷单交易用户的项目被归入无刷单交易用户的项目中,会造成一定的偏误,但“刷单交易用户数量”的系数依然为正且显著,即刷单交易用户数量越多,项目收到差评的可能性越大。这表明本文的基本结果是稳健的。

(2)未删除无私支持的支持记录

基础回归删除了无私支持的支持记录,回归结果支持了本文的假说,为了检验结果的可靠性,这里保留无私支持的支持记录。即使用全样本数据,重新计算刷单交易用户及其数量,回归结果如表5和表6所示。保留无私支持的记录后,存在刷单交易用户的项目按时发货的可能性仍然会降低,但对项目是否按时发货的负面影响比表3的基准结果小。表6的结果与表4的结果也非常相似。在对项目“是否收到好评”回归时,“存在刷单交易用户”的系数不显著,而对项目“是否收到差评”回归时,系数显著为正。这一结果进一步支持了本文的理论假说,即若一个项目存在刷单交易用户,则预示着项目质量较差,与没有刷单交易用户的项目相比,更容易收到差评。

“众筹网”部分用户选择匿名支持,有可能是匿名购买的真实支持者。为了避免匿名支持交易被归为刷单交易用户,本文剔除来自匿名账号的支持记录后进行稳健性检验,结果与表3和表4基本相同。考虑刷单交易对不同类型的项目可能存在不同影响,本文按项目类型分样本进行异质性分析发现:存在刷单交易用户的农业、出版、娱乐和其他项目收到差评的可能性较高;刷单交易用户数量多的农业和其他项目也更可能收到差评,这表明刷单信息能较好地预测农业项目的履约质量。受篇幅所限,上述稳健性检验结果不详细报告,留存备索。

四、结论与政策含义

在支持者缺乏鉴别刷单交易的信息和能力时,刷单交易将造成项目质量被高估,从而误导众筹支持者。研究发现,存在刷单交易及刷单交易用户数量较多的项目履约情况较差,主要表现为延迟交货的可能性更高和获得差评的可能性更高。履约情况差的众筹项目不仅损害众筹支持者的利益,也极大影响了众筹平台的信誉,甚或阻碍了众筹行业的进一步发展。因此,众筹平台需要考虑如何更有效地对平台上的众筹项目进行监管。项目中是否存在刷单交易,以及刷单交易用户的数量是项目未来履约质量的一个重要信号。众筹平台可以利用后台数据识别可能的刷单交易行为,为众筹投资者或支持者提供决策的参考信息。如果平台能够有效识别刷单交易用户,并为支持者提供预警信息,则可以保护支持者不受欺骗,帮助支持者选出潜在质量较高的项目,并为众筹平台赢得信誉和更多的支持者。支持者的信任又将吸引更多的项目发起人到信誉好的众筹平台开展筹资活动,从而形成良性循环。

从预防和减少虚假交易出发,众筹平台应采取措施限制平台刷单交易。可以借鉴国外众筹网站Kickstarter一张信用卡只能支持一个项目一次的做法,从而限制每个用户重复购买同一项目的次数;也可以通过比对用户IP与发起人IP,对IP相似度较高的用户给予警告,甚至对重度可疑用户进行封号,从而减少和预防刷单交易行為。在用户注册环节增加实名认证,也是众筹平台减少刷单交易的一种有效方法。由于刷单交易在众筹项目中越来越普遍,众筹的支持者在进行支持决策时,对待项目支持数量的信息要谨慎,不可盲目从众。支持者要仔细鉴别众筹项目是否存在大量的匿名用户和刷单交易用户,并结合项目质量的其他信息,综合考察后再进行决策。

由于发起人有动机刷好评,而没有动机刷差评,因而本文虽然发现刷单交易会增加延迟交货和获得差评的概率,但对于好评却未能得到一致的结果。受数据所限,本文无法判断某个好评是否来自真实的支持者。同时,由于无法获得支持者的IP信息,本文只能通过支持者用户ID判断是否存在刷单交易,而无法评估发起人用不同账户分散购买的隐性刷单交易。并且,由于无法获得失败项目的支持记录,本文也无法研究刷单交易对项目众筹成功概率的影响,若未来可以进一步获得失败项目的支持记录,可做进一步研究。

参考文献:

[1]Kaartemo, V The Elements of a Successful Crowdfunding Campaign: A Systematic Literature Review of Crowdfunding Performance[J] International Review of Entrepreneurship, 2017, 15(3): 291-318

[2]Hainz, C Fraudulent Behavior by Entrepreneurs and Borrowers[A] Cumming, D, Hornuf, LThe Economics of Crowdfunding [C] Cham: Palgrave Macmillan, 2018 79-99

[3]Cumming, D J,Hornuf, L, Karami, M, et al Disentangling Crowdfunding From Fraudfunding[R] Max Planck Institute for Innovation and Competition Research Paper, 2020

[2]Wessel, M, Thies, F Benlian, A The Emergence and Effects of Fake Social Information: Evidence From Crowdfunding [J] Decision Support Systems, 2016,90(10) :75-85

[3]叶良芳刷单炒信行为的规范分析及其治理路径[J]法学,2018,(3):177-191

[4]王冠军刷单行为的解释逻辑及规制进路[J]洛阳理工学院学报(社会科学版),2019,(5):50-56+63

[5]张艳玲前电子商务时代电子商务信用炒作行为之法律规制初探[J]电子商务,2010,(1):47-49

[6]吴娟,何旭东淘宝刷单对消费者的影响[J]合作经济与科技,2016,(22):78-79

[7]汪恭政网络交易平台刷单行为的类型梳理与刑法评价[J]北京邮电大学学报(社会科学版),2018,(3):18-24+32

[10]Harmon, A Amazon Glitch Unmasks War of Reviewers[J] The New York Times, 2004, 14(8): 1-1

[8]Anderson, E T,Simester, D I Reviews Without a Purchase: Low Ratings, Loyal Customers, and Deception[J] Journal of Marketing Research, 2014, 51(3): 249-269

[9]马淑网购评论操纵对消费行为的影响[D]合肥:中国科学技术大学硕士学位论文,2016

[10]郑春东,孙为政,王寒虚假网络评论对消费者在线搜索与购买决策的影响[J]大连海事大学学报(社会科学版),2014,(6):41-47

[14]Luca, M Reviews,Reputation, and Revenue: The Case of Yelp com[R] Harvard Business School NOM Unit Working Paper, 2016

[11]Luca, M,Zervas, G Fake It Till You Make It: Reputation, Competition, and Yelp Review Fraud[J] Management Science, 2016, 62(12): 3412-3427

[16]Powell, D, Yu, J, DeWolf, M, et al The Love of Large Numbers: A Popularity Bias in Consumer Choice[J] Psychological Science, 2017, 28(10): 1432-1442

[17]Agrawal, A,Catalini, C, Goldfarb, A Some Simple Economics of Crowdfunding[J] Innovation Policy and the Economy, 2014, 14(1): 63-97

[12]Klafft, M Online Peer-to-Ppeer Lending: A Lenders Perspective[R]Proceedings of the International Conference on E-Learning, E-Business, Enterprise Information Systems, and E-Government 2008

[13]Ahlers, G K C, Cumming, D, Günther, C, et al Signaling in Equity Crowdfunding[J] Entrepreneurship Theory and Practice, 2015, 39(4): 955-980

[14]Kuppuswamy, V, Bayus, B L Crowdfunding Creative Ideas: The Dynamics of Project Backers[A] Cumming, D, Hornuf, L The Economics of Crowdfunding [C] Cham: Palgrave Macmillan, 2018 151-182

[15]Li, X,Hitt, L M Self-Selection and Information Role of Online Product Reviews[J] Information Systems Research, 2008, 19(4): 456-474

[16]Wang, J C, Chiu, C Q Detecting Online Auction Inflated-Reputation Behaviors Using Social Network Analysis[R] Annual Conference of the North American Association for Computational Social and Oorganizational Science ,2005

[17]Jiang, B, Cao, R H, Chen, B Detecting Product Review Spammers Using Activity Model[C] International Conference on Advanced Computer Science and Electronics Information, 2013

[18]戴靜,叶翠红,陈义国,等质量信号对众筹投资者决策的影响——来自京东商品众筹的证据[J]金融评论,2016,(3):53-66

[19]Mollick, E The Dynamics of Crowdfunding: An Exploratory Study[J] Journal of Business Venturing, 2014, 29(1): 1-16

(责任编辑:邓菁)

[DOI]1019654/jcnkicjwtyj202005005

[引用格式]郑筱婷,魏雪婧,雷霞众筹平台刷单交易与众筹项目履约情况的经验研究 [J]财经问题研究,2020,(5):39-47

收稿日期:20200122

作者简介:郑筱婷(1978-),女,浙江金华人,副教授,博士,主要从事产业经济学、行为与实验经济学和劳动经济学研究。Email:zheng_xiaoting@hotmailcom

魏雪婧(1995-),女,福建南平人,硕士研究生,主要从事西方经济学和劳动经济研究。Email: 791399091@qqcom

雷霞(1992-),女,湖南郴州人,硕士研究生,主要从事企业战略规划研究。Email: 1070262268@qqcom