短期入境游移动支付业务衔接研究

2020-08-07 05:33邱蓉梁永坚

经济研究导刊 2020年17期

关键词:移动支付

邱蓉 梁永坚

摘 要:中国的移动支付规模居于世界前列,但在短期入境游不断增长的同时,移动支付在其中的优势并没有充分发挥出来。因此,比较了包括美国在内的多国移动支付手段,认为短期入境游移动支付存受消费习惯、国与国之间金融政策和金融业务对接不够等因素的影响,并有针对性地提出了解决思路。

关键词:短期入境游;移动支付;金融政策

中图分类号:F539.5;F626 文献标志码:A 文章编号:1673-291X(2020)17-0139-02

近期的泰国之行,两国学者围绕“泰国4.0”和“中国制造2025”,介绍中国“一带一路”,“澜-湄次区域经济合作”展开广泛交流。其间,泰国学者提到了来华短期入境游移动支付困难这一问题。支付是价值实现的最后一环,在国内,菜场大妈扁担上都挂着二维码,中国的移动支付在国际上乃是声名远播,也为国人出境游提供了极大便利。如此广泛使用的移动支付对入境游客怎么就成了一个问题呢?

一、入境游发展态势

2016年UNWTO公布的全球入境过夜旅游人次十强排名,中国近十年基本上稳定在全球的第三或者第四,保持相对平稳的发展。中国入境旅游自2008年金融危机之后回升,并呈现持续稳步增长的态势。近年来入境游客数量和国际旅游收入均出现显著上涨。2017年入境游1.39亿人次,其中外国人入境人数同比增长3.6%。2018年上半年,入境游人数1.41亿人次,同比增长1.2%。

二、各国移动支付工具

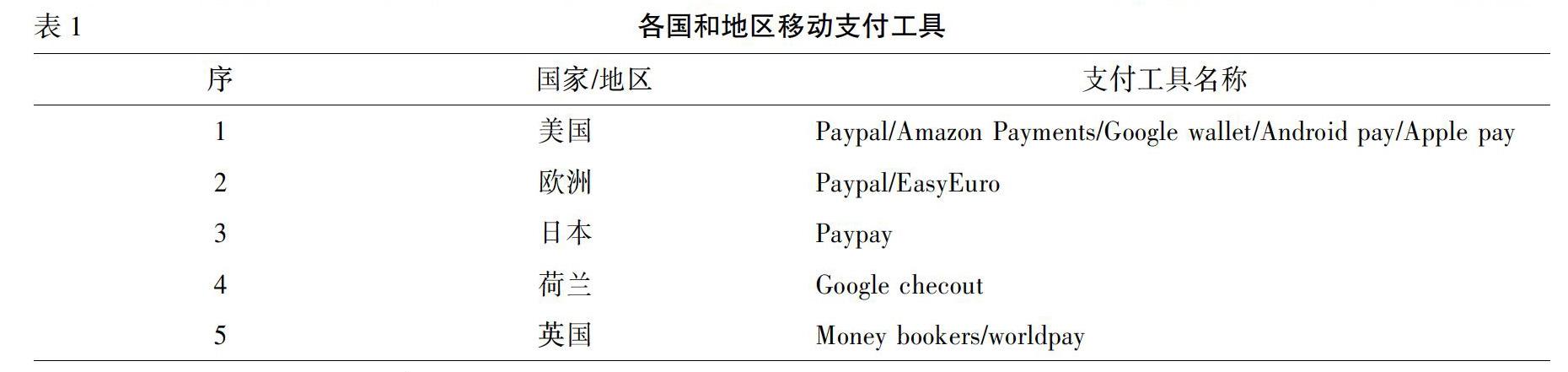

随着入境游的持续扩大,移动支付也成为关注的热点。在中国,独立的信用卡逐渐收缩,移动支付市场微信、支付宝两家二分天下。首先吃螃蟹的是支付宝,利用支付折扣迅速在年轻消费者中推开,之后跨越年龄阶层限制,同时在国际上广泛联络各国政府、金融机构、商家。目前支付宝已经可以在全球40多个国家开展移动支付。腾讯微信支付以春节期间的“红包”将移动支付方式快速普及至微信8亿用户,用户数最后来居上超过支付宝,成为国内最大的移动支付平台。移动支付在不同年龄人员、在城市和农村,甚至每一个流动摊贩都得到使用,普及率非常高。微信支付合规接入全球近50个国家和地区,获得16种货币的支付支持。移动支付已成为支付领域不以人的意志转移的趋势,现金支付逐渐让位,只是作为移动支付的补充而存在,鉴于此,欧洲各国政府纷纷取消了大额纸币。从2016年开始,允许零售商拒绝现金支付,在丹麦是被允许的。各国和地区纷纷推出移动支付工具,为消费者提供支付便利(如表1 所示)。

1.美国。PayPal是美国人非常熟悉的一种移动支付方式。PayPal操作简单,只需要在消费终端刷卡即可。Paypal在全球近200个国家使用,连接17种国家货币,用户数量达到1.5亿人。但是民众认为信用卡已经具备足够的支付功能,Paypal并没有特别的替代意义。

2.印度。2016年底印度政府发布废钞令,依托印度实力强劲的IT基础,推出国家钱包BHIM和国家支付二维码。印度电子支付迎来了重要的发展机遇,16家银行参与其中,积极开展跨行支付和转账业务。

3.新加坡。移动支付Visa PayWave在新加坡同样可以与手机和信用卡连接,承担消费转账功能,甚至可以非直接接触,在有效距离内就可以完成支付。不過,消费者仍然保留对信用卡支付的习惯,2016年底3个月内,新加坡的移动支付关联信用卡的比例超过45%。

4.澳洲。2016年底,根据Visa发布的相关数据,澳大利亚3个月内移动支付比例将近90%,同期新西兰的移动支付比例超过60%。

三、短期入境游移动支付存在的问题

来华人员主要有以下几种支付方式:一是传统的银联信用卡。这种方式方便快捷,但是只有在持有POS机的商户才可以支付,比如买瓶水、小吃等小规模、流动消费,乘坐出租车等则没有便利性。二是新型移动支付,比如微信、支付宝。三是现金。很多来华人员反映,由于中国国内移动支付广泛应用,毫不夸张地说,在菜场上买一颗葱都可以“扫一扫”,商家省去了到银行存钱取钱的麻烦,而且也不会找零钱出错,因此也更愿意接收扫码支付。当入境游客现金支付时,商家常常说“没有零钱,找不开”,令入境游人员颇为无奈。因此,来华人员无论自愿不自愿大都采用移动支付方式。国内的移动支付集中在微信和支付宝,微信和支付宝首先需要开通通信账户,之后通信账户绑定银行账户(银行卡)。入境短期旅游人员可以依据护照取得通信账户,但是开设银行账户需要到柜台处理。短期旅游结束后,操作解除与通信账户的绑定,之后,需要到银行去注销账户。开户销户、绑定解除手续复杂,费时费力。事实上很多来华入境游客都感受到移动支付方式的困扰。我们提出全域旅游的概念,在旅游吃、住、行、景、购、娱各环节不断提升游客感受,加大投入改善餐饮住宿环境、交通设施、建设景点及配套、整治购物环境、加强旅游从业人员教育培训等。国内消费者出境游,微信和支付宝提供了极大的支付便利。但是在入境旅游移动支付这一块则存在明显的不足,入境游客和经营商户均不能感受移动支付的安全便捷,不仅影响入境游客的感受体验,而且因此影响到旅游收入,从这个角度来看,旅游经济的“最后一公里”尚待打通。

四、入境移动支付存在问题的原因分析

(一)消费者原有支付习惯影响

国外信用卡支付功能强大,消费者习惯了传统的信用卡支付。国外消费者都喜欢使用visa、mastercard等信用卡。比如美国,其信用卡体系建设了较长时间,功能已经是很完备了。大部分美国人认为,在商店用银行信用卡的支付功能足够到可以忽视移动支付。美国的信用卡因为支付功能强大、好处多多,早已深入民心。美国信用体系完善,能够提供价格保障、购物保障等好处。银行对信用卡提供可靠和非常优惠的服务,比如开卡免费、现金奖励、用卡折扣等等。银行根据消费额度提供交易金额2%~5%的返现或者积分兑现。同时,安全保障机制非常健全,信用卡无密码,实行签字消费,如果消费者对账单有疑问,银行会作出快速的反应,对没有签字的账单,消费者可以拒绝偿还。此外,很多美国银行信用卡还有保险和索赔功能,比如乘车保险、飞机延误等,信用卡自动获得保险和延误引起的餐饮住宿交通索赔。非常重要的是,信用卡支付是非即时支付,日常购物小额支付,机票、就医等大额费用等,都是先消费记账,然后消费者再核实账单,依据账单偿付。非即时支付可以约束商家,必须诚实、真实记录,避免弄虚作假。美国的信用卡代位追偿制度,能够最大程度的保护消费者的利益。鉴于信用卡上述移动支付无法比拟的优点,尽管美国的Paypal和Apple Pay先于支付宝和微信支付产生,但是消费者觉得信用卡很方便,对移动支付没有强烈需求,商家也就没有驱动力,也不愿意投钱升级设备。美国智能手机的普及率很高,移动支付的推行具有终端基础。显而易见的是,paypal和APPLE PAY在美国要想替代信用卡支付,必须要具有和超越信用卡的上述功能,之后假以时日,消费者的支付习惯逐渐改变,移动支付在美国仍有可期待的市场表现。

(二)金融政策和金融业务对接不够

境外注册的微信只有通讯功能,不具备金融功能。境外注册的支付宝实现金融功能必须绑定国内银行账户,这对于国外消费者来说很难。有些国外消费者采取变通方法,绑定国内亲友的账户,这对亲友来说需要承担一定的风险。若在“花呗”平台上先行消费,一旦消费者不能如期偿还,则平台会对绑定账户进行代扣追偿。另外,亲友之间通过银行跨境汇付往来款项,不仅麻烦而且手续费较高。因此,绑定国内亲友银行卡的办法也不太可行。互联网技术的快速发展为跨境移动支付提供了条件,各国移动支付方式的对接在电子技术领域已经不是问题,关键在于各国宏观金融政策对接和具体金融部门业务互联互通上。与其说入境游移动支付是一个技术问题,不如说是一个金融问题。各国支付平台也都各有标准,需要整合规范。国外移动支付的普及度不如国内,市场规模相对较小,因此支付费率较高,对移动支付的监管也更加严格。所以,移动支付在国外的推广和国内外之间的衔接,除了需要考虑双方法律制度环境的差异性外,还面临着降低支付费率和提高交易效率的难题。

五、启示与建议

从泰国的经验看,泰国农业银行和开泰银行规定,泰国的小商户可以在该银行开户时申请开通支付宝终端收费功能。目前泰国类似的金融机构还很少,业务也还在不断摸索阶段,很多小商户也还不知道怎么去开通,因此这项功能仍然没有普及推广。

随着“一带一路”倡议从写意画到工笔画,我国对外开放程度不断加深,入境旅游逐步成长,入境旅游的客源日趋多元,市场结构逐步优化。“一带一路”沿线国家作为我国入境旅游市场的重点拓展区域,近几年入境游的客源国主要来源于亚洲区国家,客源排位顺序依次为东亚、东南亚、美国、美国、俄罗斯、蒙古、南亚、加拿大、澳大利亚、西欧,以近邻为主。各国之间首先需要宏观金融政策衔接;其次需要金融机构业务上互联互通,完善支付工具的功能,不仅提高支付安全、支付便利,而且在尝试在代位追偿、保险和索赔功能上让消费者有更好的服务体验。同时,促进热钱大进大出监管、反洗钱等国家金融安全联系。中国有庞大的移动支付人群,利用市场优势,有基础、有能力成为世界移动支付的新高地。

参考文献:

[1] 易宝研究院.2018年第三方跨境支付行业研究报告[R].CIFNEWS,2018.

[2] 中国旅游研究院.中国入境旅游发展年度报告2018[R].2018-07-01.

[3] 潘成蓉.第三方跨境電子支付驱动跨境电子商务发展的策略分析[J].对外经贸实务,2018,(3).

[4] 曹君怡.跨境支付领域或成为移动支付的“新蓝海”[J].金融发展评论,2018,(3).

[5] 杨泳洁.中外机构激战跨境支付[EB/OL].上海阿牛信息科技有限公司wallstreetcn.com,2018-11-19 19:42.

[6] 中国支付清算协会.移动支付理论与实务[M].北京:中国经融出版社,2015.

[7] 秦成德.移动支付(第2版)[M].北京:经济管理出版社,2017.

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

电子技术与软件工程(2016年22期)2016-12-26

现代经济信息(2016年27期)2016-12-16

山东青年(2016年9期)2016-12-08

商场现代化(2016年18期)2016-07-19

人民论坛(2016年11期)2016-05-17

商(2016年3期)2016-03-11

中国市场(2016年8期)2016-03-07