资本市场开放与信息披露质量

2022-01-08 09:33黄国良余娟

会计之友 2022年2期

关键词:信息披露质量

黄国良 余娟

【摘 要】 信息披露质量一直是理论界和实务界关注的热点。文章依据有效市场假说和信息不对称理论,以2012—2019年深主板A股上市公司为样本,使用双重差分模型实证检验了“深港通”政策实施对我国上市公司信息披露质量的影响。研究发现资本市场开放有助于提高信息披露质量,进一步研究发現深股通标的企业前十大股东包括境外投资者时,资本市场开放对信息披露质量的提升效应更强。研究为进一步深化互联互通机制、完善资本市场开放、提高企业信息披露质量提供了经验依据。

【关键词】 资本市场开放; “深港通”; 信息披露质量; 境外投资者

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2022)02-0021-08

一、引言

近年来,上市公司财务造假事件和违规信息披露问题频发,引发监管层和公司管理层对信息披露质量的高度关注。2019年5月证监会主席易会满在中国上市公司协会年会上明确指出信息披露质量是上市公司四大质量之一;2019年7月中央政治局针对科创板问题提出“坚守定位,落实好以信息披露为核心的注册制,提高上市公司质量”。信息披露质量问题成为理论界和实务界关注的热点问题之一。

学术界对信息披露质量影响因素的研究主要集中在企业内部治理和外部环境两个方面,取得了较为丰硕的成果。内部治理方面主要研究高管特质[ 1-2 ]、社会关系[ 3 ]、董事会特征、企业战略类型等因素对信息披露质量的影响,外部环境方面主要研究法治环境[ 2 ]、产品市场竞争[ 4-5 ]、机构投资者调研[ 6 ]、经济政策不确定性等因素对信息披露质量的影响。但已有外部环境方面的研究缺乏资本市场开放对信息披露质量影响的研究。

资本市场开放是国家推出新一轮高水平的对外开放在资本市场领域的开放,主要表现为实施沪深港互联互通机制,取消沪市、深市标的股票对境外投资者的交易限制,意在通过资本市场的互联互通机制,优化投资者结构,加速国际化进程,促进资本市场的健康平稳发展[ 7 ]。

现有关于资本市场开放经济后果的研究主要集中在股价波动[ 8-9 ]、企业投资[ 10-12 ]、股票定价效率与股价信息含量[ 13-15 ]等方面。资本市场开放的主要内容之一是引入境外投资者,境外投资者在信息获取能力与投资方式等方面与境内投资者存在较大差异[ 11 ]。这种差异会如何影响企业的信息披露质量,现有文献鲜有关注,而开展这方面的研究对提高信息披露质量、理解资本市场开放的经济后果有着重要的理论与现实意义。

基于此,本文以信息披露质量为切入点,基于深主板深股通标的样本与非标的样本,构造了双重差分模型,探讨资本市场开放对企业微观行为的影响。研究发现:资本市场开放有利于改善企业的信息披露质量,并且这一影响在非国有企业中的效应更强;深入研究发现,相对于境外投资者持股比例低的标的公司,资本市场开放对企业信息披露质量的提升作用在境外投资者持股比例较高的标的公司中更显著。

本文的贡献主要体现在:(1)结合国家政策,利用PSM+DID模型,考察“深港通”开启这一外生事件对信息披露质量的影响,丰富了信息披露质量的影响因素研究,并缓解了这一领域以往研究中存在的内生性问题。(2)实施“深港通”的重要目的之一便是提高内地资本市场的信息披露质量。“深港通”自2016年12月开始运行,但其实施效果不得而知。本文基于企业信息披露质量的视角,深入检验了“深港通”政策的实施后果,研究结论有助于为深港通交易制度的有效执行乃至资本市场的后续开放提供可靠的证据支持。(3)在资本市场开放领域的研究中,大量文献集中于开放前后标的股票的差异,本文则结合产权性质、境外投资者持股情况,探讨资本市场开放政策对信息披露质量的作用,补充了资本市场开放经济后果的研究。

本文其余部分的结构安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证结果与分析;第五部分是稳健性检验;最后是结论与启示。

二、理论分析与研究假设

根据市场有效假说和信息不对称理论,Eugene Fama将市场上的信息分成三类:历史信息、公开信息和内部信息。由于历史信息的既定性、内部信息的不易获取性,让投资者只能将更多的注意力放在更具规范性、受到严格监管的公开信息上,公开信息就成为影响资本市场有效性的关键信息。资本市场开放的目的之一在于引入更为成熟理性的投资者和更为完善的信息披露制度,提高企业的信息披露水平,增强资本市场的有效性。那么“深港通”实施作为资本市场开放的重要举措是否实现了这一目标呢?

首先,从公司内部结构来说,资本市场开放吸引境外投资者的加入或多或少会影响到公司机构的设置、规章的制定及公司偏好,尤其是当这些境外投资者来自投资者保护水平较高的国家时,这一影响效应更为明显,比如境外投资者加入的企业会提高独立董事比例,更愿意聘请国际四大会计师事务所进行审计,鼓励股东监督,设置合理的董事会规模,增加董事会会议次数,更加注重市值管理等,由此可以加强公司的治理效应[ 8,12 ]。有效的公司治理是保障信息披露质量的前提[ 13 ]。

其次,在公司外部监管方面,境外投资者的加入导致市场中投资者人数的激增,随之而来的是分析师人数的扩大以及对资本市场关注的增加,更多投资者和分析师的关注会使企业面临更严格、更全面的外部监督,促使公司提高信息披露质量,改善信息环境[ 6,10 ]。

最后,从企业自身出发,来自发达资本市场的投资人更多的是机构投资者,他们坚持价值投资理念、倡导价值投资,具备专业的信息搜集能力、财务分析能力和投资技能[ 9 ],因此他们在做投资决策时会利用自身的优势尽可能地避免信息操纵可能性大、披露质量低的公司[ 16 ]。上市公司为了吸引境外资金流入有动机采取迎合行为降低企业信息不对称程度,提升企业的信息披露质量[ 17 ]。

基于上述分析,提出以下假设:

假设1:“深港通”政策的实施有助于提升企业的信息披露质量。

三、研究设计

(一)样本选择

本文选取2012—2019年深圳证券交易所主板A股上市的公司作为研究样本,并根据以下原则对初始样本进行筛选:(1)剔除金融行业上市公司样本观测值;(2)剔除样本期间ST、*ST公司的观测值;(3)剔除2016年12月5日之后新增的深股通标的股观测值及调出的深股通标的股观测值;(4)剔除相关数据缺失的样本观测值。同时为避免极端值的影响,对连续型变量进行了1%的Winsorize处理。本文所使用的财务数据来自CSMAR、CCER数据库,深股通标的股票名单来源于香港联合交易所网站,信息披露质量来自深圳证券交易所对其上市公司的信息披露考核评级。最终样本为8年3 603个观测值。

(二)变量定义

1.信息披露质量

参考卜君和孙光国[ 1 ]、任宏达和王琨[ 5 ]等的研究,依据深圳证券交易所在信息披露栏发布的对本所内上市公司信息披露质量的考评结果,相应地将公司的考评等级A、B、C、D由高到低分别赋值为4、3、2、1,用变量Quality表示。

2.“深港通”变量

在深交所主板上市的公司中,若為深股通标的股票样本,则定义SHHK为1,否则为0。鉴于“深港通”政策于2016年12月5日启动执行,本文定义2012—2015年Post为0,2016年及以后Post为1。

3.控制变量

借鉴已有文献,本文控制了公司规模(Size)、杠杆水平(Lev)、净资产收益率(Roe)、成长性(Growth)、是否为四大审计(Auditor)、产权性质(Soe)、第一大股东持股比例(Top1)、市场化进程(District)、股权集中度(Top10)、总资产报酬率(Roa)、是否亏损(Loss)、现金持有(Cash)、董事会勤勉性(Bmt)、应收账款占比(Arr)、总资产周转率(Tat)及公司固定效应(Firm FE)、行业固定效应(Industry FE)和年度固定效应(Year FE)。变量定义如表1所示。

(三)模型设定

为了检验资本市场开放对上市公司信息披露质量的影响,本文以深股通标的公司为实验组样本,非标的股公司为对照组,构建如下双重差分模型进行回归分析:

Quality,=β+βSHHK,+Post,+βSize,+

βLev, + βRoe, + βGrowth,+ βAuditor,+

βSoe, + βTop1, + βDistrict, + βTop10,+

βRoa, + βLoss, +βCash,+ βBmt, +

βArr, + Year FE + Industry FE + Firm FE +, (1)

模型控制了公司固定效应Firm FE、年度固定效应Year FE、行业固定效应Industry FE,交互项SHHK×Post的系数β1即为双重差分统计量。

四、实证结果与分析

(一)描述性统计

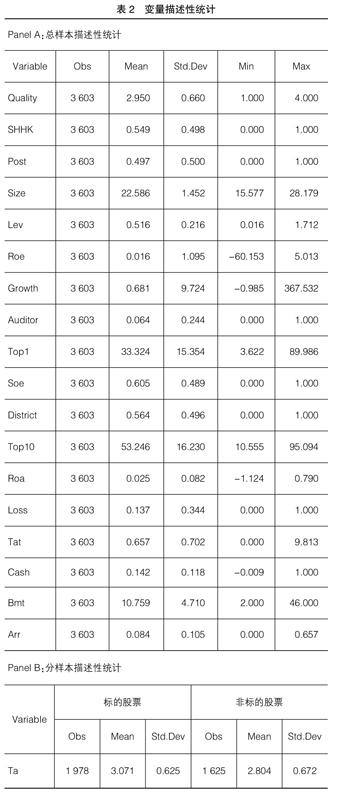

表2列示了本文主要变量的描述性统计结果。Quality的平均值为2.950,标准差为0.660,最大值为4,最小值为1,表明不同的上市公司之间信息透明度存在明显差别。SHHK的平均值为0.549,表明深股通标的企业样本占全样本的比例为54.9%,实验组和对照组的观测数量较为均衡。Soe的均值为0.605,说明深主板上市公司中国有企业的占比略高,达到60.5%。

(二)回归结果分析

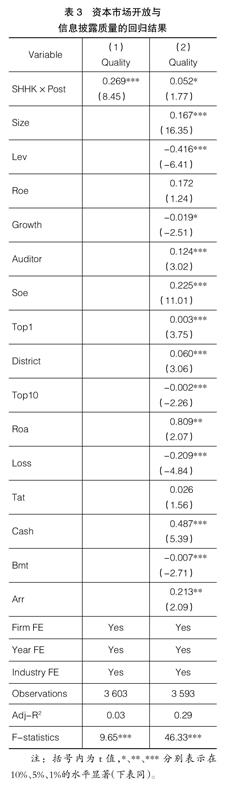

表3列示了模型(1)的实证检验结果。从列(1)可以看出,在不控制其他变量的情况下,SHHK×Post的系数为0.269,t值为8.45,在1%的水平显著为正,说明股票市场开放提高了企业的信息披露质量。在控制其他变量③后,结果如表3列(2)所示。SHHK×Post的系数为0.052,t值为1.77,在10%的水平显著为正。由列(2)SHHK×Post回归系数可知,“深港通”政策实施后,相比非标的股票,深股通标的股票信息披露质量提高幅度约为1.70%④,表明资本市场开放后信息披露质量显著提高,印证了假设1,“深港通”政策的实施对维护资本市场健康发展具有积极作用。

(三)进一步分析

1.境外投资者持股的调节效应

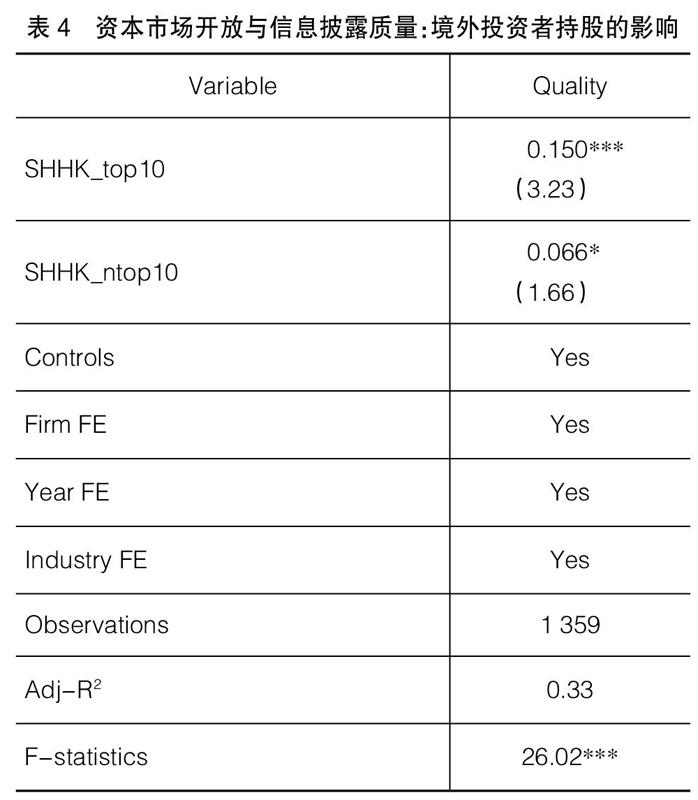

前文通过实证研究表明“深港通”政策的实施有利于提高信息披露质量,其主要是境外投资者进入引起的优化效应,因此结合境外投资者的持股情况——是否为深股通标的企业前十大股东,进一步考察“深港通”交易制度与信息披露质量的关系。成为前十大股东表明境外投资者的持股比例较高,对境内上市公司产生的治理效应较强,对信息披露质量的提升效应较大[ 11 ]。本文搜集了2016年12月5日以后深股通标的企业前十大股东的数据,将深股通标的企业衡量变量SHHK进一步划分为:(1)深股通标的企业前十大股东包括境外投资者的虚拟变量(SHHK_top10)。当为深股通标的企业且前十大股东包括境外投资者时,SHHK_top10取值为1,否则为0。(2)深股通标的企业前十大股东未包括境外投资者的虚拟变量(SHHK_ntop10)。当为深股通标的企业但前十大股东未包括境外投资者时,SHHK_ntop10取值为1,否则为0。

回归结果如表4所示。SHHK_ntop10在10%的水平显著,SHHK_top10在1%的水平显著,且SHHK_ntop10的回归系数明显小于SHHK_top10的回归系数。表明“深港通”政策实施之后,在深股通標的企业中,境外投资者的持股比例越高,其产生的优化效应越强,即资本市场开放对信息披露质量的提升作用越显著。

2.价值投资者检验

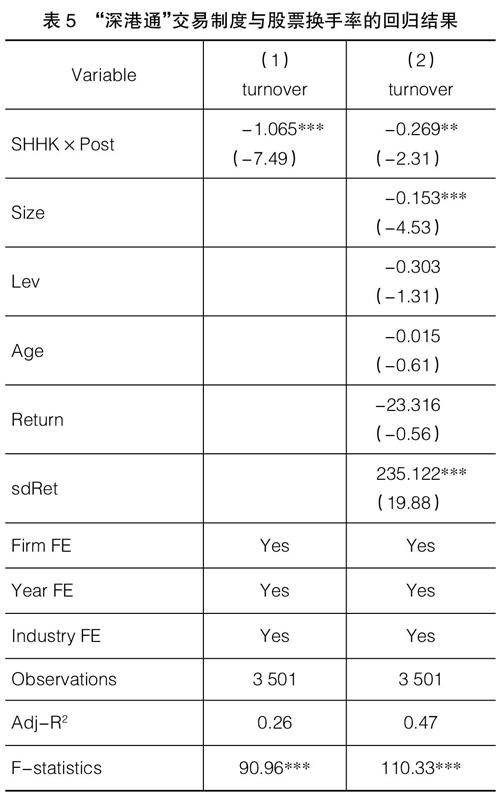

本文的重要前提假设之一是“深港通”交易制度实施之后进入的境外投资者更可能是价值投资者,从而对企业产生信息优化效用。价值投资是指投资者知道企业当前的股价远远低于其内在价值,此时买入等待价格回归企业实际价值的投资,市场上价值投资者的增加有利于形成健康的投资环境和科学的资源配置效率。资本市场开放引入的投资者是否是价值投资者?前文在进行假设推演的过程中皆假定境外投资者多为价值投资者,但这一推演基础是否真实可靠?李蕾和韩立岩[ 18 ]基于境外投资者进入A股市场前后的比较,判断境外投资者是价值投资者,但证据较为间接。苏冬蔚和麦元勋[ 19 ]认为可以根据投资者买卖股票频率判定投资者类型,若股票持有时间较短且被频繁买入卖出则市场上的投资者多为短期投机者。因此,如果境外投资者为价值投资者,“深港通”交易制度实施之后,其主要坚持价值投资方式,从而会降低股票换手率。基于这一研究思路,本文考察了“深港通”交易制度与股票换手率的关系,设置回归模型(2):

Turnover,= β+ βSHHK,×Post,+ βAge,+ βReturn, +

βSize,+ βLev,+ βsdRet,+Firm FE+Year FE+Industry FE (2)

Turnover是股票换手率衡量指标,等于个股日成交量除以日个股流通市值。SHHK×Post是深股通标的企业虚拟变量。控制变量包括上市年限(Age)、年度股票收益率(Return)、公司规模(Size)、资产负债率(Lev)与股票收益波动性(sdRet)。Firm FE为公司固定效应,Year FE为年度固定效应,Industry FE为行业固定效应。

回归结果如表5所示。在不控制其他变量的情况下,SHHK×Post的回归系数为-1.065,在1%水平显著;在控制其他变量的情况下,SHHK×Post的回归系数为-0.269,在5%水平显著。表明“深港通”交易制度实施之后,境外投资者的进入可以降低股票换手率。基于以上实证结果,本文推断相对于我国A股市场中的本地投资者,境外投资者更可能是价值投资者。

五、稳健性检验

(一)PSM倾向匹配得分模型

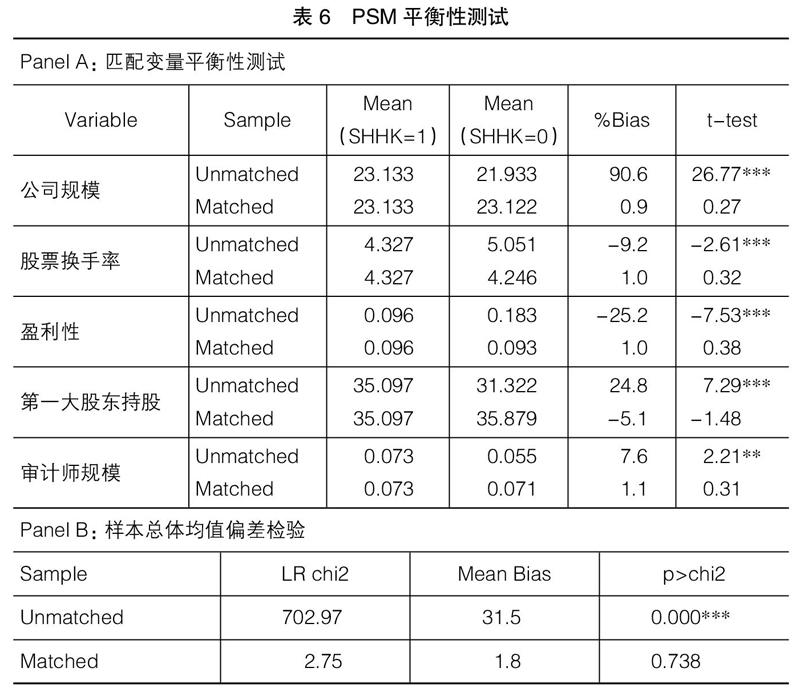

由于深股通标的企业与非标的企业在资产规模、股票流动性、企业成长性等特征上存在差异,为避免样本选择性偏差对本文实证结果的影响,借鉴陈运森等[ 7 ]的研究并根据深股通标的股的选取要求,以股票换手率、公司规模、成长性、盈利性、第一大股东持股比例、是否为四大审计等变量作为配对变量,通过1:1且不放回的抽样、卡尺值为0.05的倾向得分匹配,结果如表6所示。实验组与对照组的匹配变量指标在PSM之前基本具有显著差异,而在PSM之后,各配对变量在两组样本中均不存在显著差异。

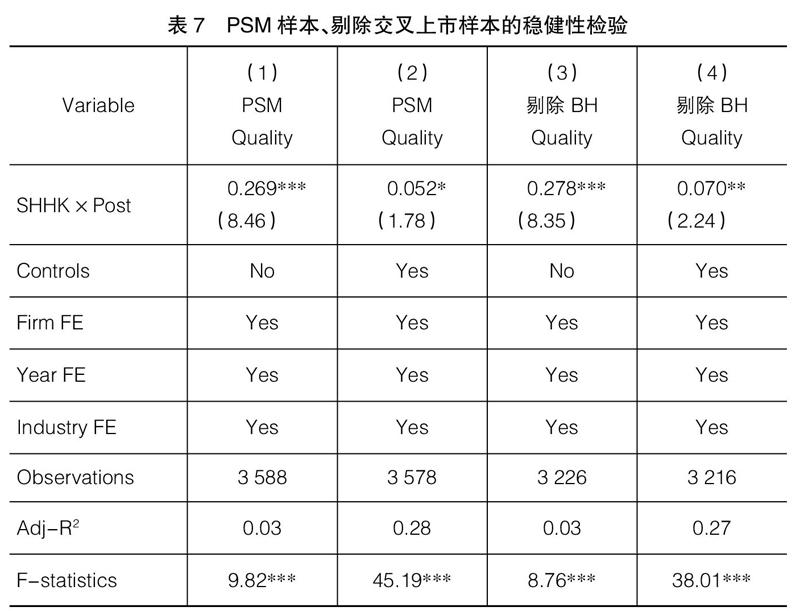

利用匹配后的样本重新对模型(1)进行回归检验,表7列(1)和列(2)报告了回归结果。结果显示,无论是否控制其他变量,交互项SHHK×Post的回归系数与表3保持一致。

(二)交叉上市公司的影响

前文研究发现引入境外投资者有助于提高深股通标的企业的信息披露质量,然而在“深港通”实施之前,许多上市公司便存在境外投资者持股,例如很多公司同时发行B股、H股,而前文研究并未排除境外投资者持股的影响。已有研究发现,A+H股同时上市的股票不仅要受境内证券法的监管披露信息,还要满足香港联合交易所对上市公司信息披露的要求,交叉上市的公司信息披露质量本身就较高[ 15 ]。因此本文为排除境外投资者持股的影响,剔除同时发行B股或H股的上市公司样本,重新对模型(1)进行回归分析,结果如表7列(3)和列(4)所示,结论不变。

(三)安慰剂检验

分别将“深港通”政策的实行时间往前推两年、往前推三年,即假定“深港通”政策2014年实施、2013年实施,分别检测标的股与非标的股在2014年、2013年前后其会计信息透明度是否存在显著差异,结果如表8所示。SHHK×Post的系数在假定政策发生时点情形下均不显著,说明深股通标的公司会计信息透明度的提升是“深港通”政策实施引起的,前文结论具有稳健性。

(四)相似变量替换

借鉴周晓苏和吴锡皓[ 20 ]的研究,依据深交所对其所内上市公司的信息披露考评结果分别进行赋值,当信息披露考评结果为A、B时,Quality1赋值为1,否则赋值为0,再将这一指标代入模型(1)中进行回归。表9的列(1)和列(2)回归结果显示,无论是否控制其他变量,“深港通”的开放都能显著提高信息透明度,仍支持前文结论。

参考以往的研究[ 21 ],本文还以分析师跟踪数量Quality2度量企业信息披露质量。分析师跟踪人数被认为是私有信息获得行为的主要代理变量,也被认为是企业信息环境的指示器,因此对分析师跟踪分析行为的研究成为该领域非常重要的一部分。将这一指标代入模型(1)中进行分析。表9的列(3)和列(4)报告了因变量替换指标后的回归结果。结果显示在控制其他变量和不控制其他变量的情况下,SHHK×Post的回归系数均在1%的水平显著,回归结果与前文结论保持一致。

六、结论与启示

本文以我国资本市场“深港通”政策的实施为准自然实验场景,利用2012—2019年深圳证券交易所主板A股上市的深股通标的公司和非标的公司数据,实证检验了资本市场开放对信息披露质量的影响。研究发现,以“深港通”政策实施为手段的资本市场开放显著提高了企业的信息披露质量;进一步研究发现,境外投资者的持股比例越高,资本市场开放引入境外投资者产生的信息披露质量优化效应越强。

本文的研究结论对监管部门和上市公司均有一定的参考和借鉴意义。第一,监管部门应进一步拓宽深股通标的股范围,放宽对外资持股比例、日交易额、交易对象的限制,加大资本市场的开放力度,让境外投资者对企业信息披露质量的优化效应更大范围发挥作用。第二,上市公司应积极配合监管规定,主动提升信息披露质量,以提升资本市场的运行效率,实现国家的政策目标。

【参考文献】

[1] 卜君,孙光国.董事会秘书身份定位与职责履行:基于信息披露质量的经验证据[J].会计研究,2018(12):26-33.

[2] 何平林,孙雨龙,宁静,等.高管特质、法治环境与信息披露质量[J].中国软科学,2019(10):112-128.

[3] 任宏达,王琨.社会关系与企业信息披露质量:基于中国上市公司年报的文本分析[J].南开管理评论,2018,21(5):128-138.

[4] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-161.

[5] 任宏达,王琨.产品市场竞争与信息披露质量:基于上市公司年报文本分析的新证据[J].会计研究,2019(3):32-39.

[6] 傅祥斐,崔永梅,李昊洋,等.机构投资者调研、信息披露质量与并购公告市场反应[J].软科学,2019,33(8):1-6,13.

[7] 陈运森,黄健峤,韩慧云.股票市场开放提高现金股利水平了吗?——基于“沪港通”的准自然实验[J].会计研究,2019(3):55-62.

[8] 钟凯,孙昌玲,王永妍.资本市场对外开放与股价异质性波动:来自“沪港通”的经验证据[J].金融研究,2018(7):174-192.

[9] CHEN Z,J DU,D LI,et al.Does foreign institutional ownership increase return volatility?Evidence from China[J].2013,37(2):660-669.

[10] 陈运森,黄健峤.股票市场开放与企业投资效率:基于“沪港通”的准自然实验[J].金融研究,2019(8):151-170.

[11] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资:基于沪深港通交易制度的经验证据[J].管理世界,2019,35(8):136- 154.

[12] AGGARWAL R,EREL I,FERREIRA M,et al.Does governance travel around the world? Evidence from institutional investors[J].Journal of Financial Economics,2011,100(1):154-181.

[13] 钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界, 2018,34(1):169-179.

[14] GUL F A,LEUNG S.Board leadership, outside directors expertise and voluntary corporate disclosures[J].Journal of Accounting and Public Policy,2004,23(5):351-379.

[15] LI S,BROCKMAN P,ZURBRUEGG R.Cross-listing,firm-specific information,and corporate governance:evidence from Chinese A-shares and H-shares[J].Journal of Corporate Finance,2015,32:347-362.

[16] FLOROU A,POPE P F.Mandatory IFRS adoption and institutional investment decisions[J]. Accounting Review,2012,87(6):1993-2025.

[17] YOON A.Private and public disclosures in countries with weak institutional environments:evidence from Shanghai-Hongkong connect[R].Working Paper,2017.

[18] 李蕾,韓立岩.价值投资还是价值创造?——基于境内外机构投资者比较的经验研究[J].经济学(季刊),2013(1):351-372.

[19] 苏冬蔚,麦元勋.流动性与资产定价:基于我国股市资产换手率与预期收益的实证研究[J].经济研究,2004(2):95-105.

[20] 周晓苏,吴锡皓.稳健性对公司信息披露行为的影响研究:基于会计信息透明度的视角[J].南开管理评论,2013(3):89-100.

[21] BUSHMAN R M,PIOTROSKI J D,SMITH A J. What determines corporate transparency?[J].Journal of Accounting Research,2004,42(2):207-252.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

会计之友(2016年17期)2016-11-02

会计之友(2016年17期)2016-11-02

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

会计之友(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08

会计之友(2016年5期)2016-03-10

商场现代化(2015年21期)2015-10-28