基于区块链技术的数字化审计信任体系构建与应用

2022-01-21 14:39侯本忠王威黄松李向阳

会计之友 2022年4期

关键词:区块链

侯本忠 王威 黄松 李向阳

【关键词】 区块链; 数字化审计; 智能化应用; 信任体系

【中图分类号】 F239.1 【文献标识码】 A 【文章编号】 1004-5937(2022)04-0153-09

一、引言

农业文明时代基于熟人社会(宗族、村落)形成人际信任,工业文明时代基于权威规范(法律、契约)形成制度监管和审判机关信任,在数据成为越来越重要的生产要素的趋势下,如何构建基于数字技术的虚拟空间信任体系是数据价值流动过程中的重要课题。

中央审计委员会第一次会议上,习近平总书记提出“要坚持科技强审,加强审计信息化建设”的要求,随着审计范围扩大化、审计环境复杂化,数字化技术手段已经成为提升审计效率的必要手段。审计业务在经历了传统纸质阶段、办公软件阶段后,逐步迈入数字化、智能化阶段,大数据技术和智能算法在提高挖掘问题线索的精准度方面发挥着日渐重要的作用[1]。研究表明,数字化审计拥抱信息化的程度越深,其工作效率和管理水平就越高[2-4],部分审计实务工作者和理论研究者甚至持有数字化审计能够颠覆传统审计的观点,其未来应用前景不可限量[5]。但随着数据应用范围的扩大和应用深度的增加,数字化审计也产生了隐私数据泄露、数据易篡改、数据不一致等方面的问题[6],亟须建立一套可靠的信任体系来保障数据应用各个环节的安全。

随着区块链技术研究及应用的发展,区块链技术在隐私保护[7-8]、数据防篡改[9]、数据存证[10]、数据验证[11]、访问控制[12-14]等方面的应用优势越来越明显,区块链正助力形成新的经济蓝图[15]。关于区块链在审计上的应用,已经有诸多学者开展研究,如区块链在审计取证、审计模式及方法、区块链审计平台、审计质量提升均已经有学者开展了研究。

在审计取证的区块链应用方面,郑石桥[16]阐述了审计载体的变化及审计风险的变化的影响,提出不同审计业务的审计取证方式、审计取证模式和审计取证方法也不同,并提出一个区块链对审计取证影响的理论框架。

在审计模式及方法的区块链应用方面,朱渊媛等[17]分析了区块链技术嵌入审计工作的适用性,并提出区块链技术应用可实现由事后审计、抽样审计、人工审计、数据审计,向实时审计、全面审计、智能审计、算法审计转变,促成审计范式的变革;徐超等[18]从审计数据质量、审计组织管理、审计流程以及审计过程中的风险控制四个方面进行了分析,总结了区块链审计存在资源算力不足、安全性有待加强、数据标准不统一以及物证难协同等问题,并提出国产自主可控、审计底层软硬件、审计业务应用及相关审计数据标准的构建是未来面临的主要机遇和挑战。吴勇等[19]阐述了数据库技术、ERP系统与区块链技术的关系、基于区块链技术的会计生态构建、基于区块链技术的审计模式重建,并从时间戳机制、默克尔树机制、交易共识机制和智慧合约机制四个维度,系统分析了区块链技术对提升审计效率、降低审计成本、遏制舞弊、解決信任危机、持续监控异常数据、提高审计实时性等方面的系统性影响。

在区块链审计平台研究方面,许金叶等[20]在揭示我国现阶段联网审计所面临问题的基础上,探讨了区块链技术对联网审计工作的影响,并构建了基于区块链技术的联网审计框架;陈旭等[21]提出了基于区块链技术的实时审计框架,结局审计数据资料实时获取、处理和存储以及数据资料进行经营风险评价和审计异常预警,提出了区块链环境下审计实时流程及优越性。王琳等[22]基于区块链技术构建了一套适用于现代审计业务发展趋势的实时审计框架,并详细说明了框架内的各个模块的组成、功能及工作机理,提出了促进实时审计框架发展应用的政策性建议。

在审计质量提升方面,王东等[23]从集成区块链、安全多方计算、秘密共享的概念与技术模拟审计功能出发,提出一个提高会计信息质量的方案,可实现输入非暴露情况下保护合理会计信息隐私、发现虚假参与者、消除不必要人为影响和避免审计报告偏见。

本文在借鉴前人研究成果的基础上,基于国家电网公司审计业务的区块链应用研究及示范项目,分析了基于区块链技术建立审计信任体系必要性,提出了基于区块链技术的信任体系构建思路,构建了数字化审计信任体系的整体框架,在审计数据采集、审计作业、审计管理三个方面提出多个区块链审计典型应用场景,以为项目落地提供借鉴。

二、数字化审计中信任体系的必要性

当前数字化和智能化正成为新一轮生产力工业革命的重要力量,处于由导入期转入拓展期的关键阶段[24],相较于传统审计形式,数字化、智能化审计深入发展,对新时期全面审计提出了更高的要求。下面从以下几个角度分析亟须一套信任体系提供数字化、智能化进程中的信任保障的原因:

(一)数字经济环境下被审计对象发生变化

数字经济环境下企业的数据种类发生了较大变化,内部审计部门搜集到的被审计对象相关数据呈现出复杂、量大、全面、更为及时和精准的特点,形成了无纸化的电子数据存储。

(二)中心化管理情况下审计对象无纸化环境中数据篡改成本降低,企业内部审计对数据信任的需求愈发强烈

传统意义上的企业内部审计主要是通过会计人员对相关凭证、账簿、单据等信息数据进行审查,在这种情况下纸张是承载和传递信息数据的主要载体,相对于电子数据而言篡改难度大,安全性更高。但在数字经济时代,庞大的经济管理数据能方便快捷地储存在系统中,然而随着接触数据系统的人员的增多,数据泄露的风险也逐步加大,数据安全防护的手段和措施变得极为重要,企业必须保证内部审计数据可信使用,确保数据处于持续监控和安全防护中。

(三)全面审计要求下,对如何在不侵犯隐私的情况下实现数据使用成为必备需求

当审计数据涉及人资、营销等部门的客户及员工敏感数据时,可能会违反隐私保护的相关规定。通过区块链技术可实现审计人员在不接触敏感数据的情况下进行数据审计,实现数据“可用不可见”的隐私保护效果。

三、区块链技术信任体系的关键能力

由于数字经济环境下审计载体的变化、中心化管理方式数据篡改成本的降低、隐私保护前提下使用数据等现状和需求,亟须能利用多方多环节可信的技术保障数字化审计的顺利开展,而区块链的技术特性成为有利推动解决数字化审计信任问题的关键技术。

区块链技术经历了区块链1.0阶段[25](可编程货币阶段)、2.0阶段(可编程金融阶段),进入区块链3.0阶段[26](可编程社会阶段)。当前认可度较高的区块链核心架构是将区块链架构分为数据层、网络层、共识层、合约层、应用层,基于密码学、共识算法、网络这三项核心技术[27],智能合约技术事实上代替了传统的合约机制,无需第三方机构确保协议的完善运行,构建了高效信用机制。构建基于区块链的信任体系可以提供如下关键能力支撑。

(一)提供算法可信能力

互联网与计算机系统是区块链技术的基础设施,加密算法是区块链的技术基础,算法信任是区块链技术的核心机制。区块链是去中心化的,涉及哈希算法、非对称加密以及智能合约等算法,其数据的真实性、不可篡改性以及参与者对其的认可,都是通过算法保障的。无论是数据加密算法、共识算法还是智能合约机制,都具有公开性、透明性和权威性,为区块链应用提供了可信基础。

(二)提供身份可信能力

区块链技术能够为用户建立链上唯一的数字账户,用户在链上通过提交区块链交易来执行操作,而在交易提交上链之前,审计活动中各个角色用户需要用自己的数字账户对交易签名。签名是一种非对称加密的方法,可以在不泄露发送者本身私钥的情况下,通过公钥和签名信息来确认发送者持有对应的私钥。利用私钥对交易进行签名还可将交易发送者的身份和信息绑定,同时也可防止其他人冒充发送者,这样处理可在防止信息被篡改的同时认证发送者的身份,防止抵赖,为系统提供身份可信的能力和基础。

(三)提供数据可信能力

区块链技术是面向联盟的,其去中心化、开放性、防篡改等技术特质和非对称加密方式,可有效增加数据的透明度,提高数据篡改难度。区块链默克尔树是一种可以有效验证部分数据是否存在于指定数据集并且未被篡改的高效哈希树结构,可在审计数据验证和溯源中大有作为。审计业务数据可信检测技术的实现流程如图1所示。

基于区块链的智能合约机制,审计数据以默克尔树根哈希的形式存证到审计区块链,不仅可以实现审计数据的存证,而且确保该数据无法被篡改,此外,还可以提供审计数据验证和溯源的操作,为基于区块链的审计应用奠定可信数据基础。

(四)提供规则可信能力

区块链智能合约机制贯彻了“代码即法则(Code is Law)”的理念,基于智能合约的审计应用(包括审计规则、审计处理等)均以透明的、公开的、不可篡改的方式进行处理,为基于区块链的审计应用提供了规则可信的应用机制,提高了审计作业和管理的公信力。

四、审计业务信任体系参考框架设计

完善的信任体系是数字化审计的核心特征,而构建基于区块链技术的审计信任体系能够为数字化审计提供信任基石。

(一)基于区块链技术的信任体系构建思路

构建基于区块链技术的审计信任体系,需要进行全面考虑(其中,信任体系构建假设业务系统中审计相关的数据已经形成审计中间表,可基于审计规则对审计中间表进行操作形成审计初步结果):

1.基于区块链的身份认证机制

审计过程中审计人员基于区块链的身份账户进行审计应用,而基于区块链的审计应用则依据区块链身份认证机制,通过该机制对审计人员的身份及权限进行分析判断,确保可信的审计人员来审计应用以及审计人员的审计行为记录不可篡改。

2.基于默克尔树机制的审计数据存证及更新

根据审计需求同步从数据中台读取审计中间表数据,对审计中间表数据进行默克尔树哈希计算,并将默克尔树根哈希进行数据存证。基于存证的默克尔根哈希,可以对审计数据进行精准验证和溯源,从而为审计应用提供可信的审计业务数据。

3.基于可信环境执行隐私数据的黑盒审计机制

针对业务部门隐私数据的敏感性和安全性问题,基于区块链技术,审计人员可以在不接触敏感数据的情况下进行数据审计,从而实现数据“可用不可见”的隐私保护效果。

4.基于智能合约机制的审计应用

通过区块链智能合约机制定义审计模型和审计规则,在“Code is Law”的原则下进行的可信审计智能处理,杜绝了在审计处理环节中人为篡改相关数据的可能性;基于审计规则输出的审计疑点问题以及后续的疑点问题处理记录均通过智能合约的方式存证到审计区块链,形成可信的审计疑点数据。

(二)数字化审计信任体系整体框架设计及示例

假定已建立数字化审计平台和数据中台,现需建立区块链审计平台,区块链审计平台由区块链智能合约、区块链可信执行环境、区块链处理模块以及任务管理、流程管理、智能处理服务等组成,其中智能处理服务包含数据存证、验证、获取、共享等服务组件,服务组件类别可根据需求灵活调整。区块链设计平台与源端系统、數据中台(如有)、数字化审计平台的框架如图2所示。

在上述框架中,由于当前经营主体多数未建立数据中台或者部分业务部门考虑到数据隐私问题,未将数据共享至数据中台,因此该框架还涉及源端系统与区块链审计平台直接交互的情况。

以调用两个及以上单位的数据开展联合审计场景为例,区块链审计平台可将联合审计单位的握手协议、所用审计模型共享上链,在无需了解对方数据的情况下,获取审计结果,提高联合审计工作效率、节省资源。基于区块链的联合审计实现过程如图3所示。

五、数字化审计中的信任应用场景

数字化审计整体流程可分为数据采集、数据处理和数据应用,其中应用一般可分为审计作业、审计管理,故本文从数据采集与处理、审计作业、审计管理三个方面梳理数字化审计过程中对信任的应用场景。如表1。

(一)审计数据使用场景

数据信任是数字化审计信任体系的基石,确保审计数据的可信是构建数字化审计信任体系的根本出发点。利用区块链技术,将审计数据进行存证上链,保证审计数据存证记录的不可篡改,为审计应用提供可信的数据凭证;通过区块链的默克尔树机制,可以对审计数据进行高效验证和精准溯源;基于区块链技术形成可信数据环境,使全链条业务数据能被审计信任。数据信任主要包括以下四部分:

1.内部数据可信调用

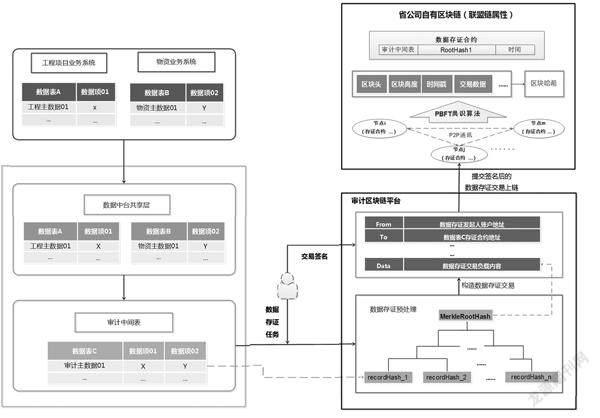

对于已经建立数据中台的企业,与审计数据相关的数据从业务系统进入到数据中台,再到审计中间表。当公司业务系统数据未上链时,数据无法可信地从审计环节追溯至业务环节。针对所有存储到审计中间表的数据,在数据同步到审计中间表后,根据审计作业需求,将对应的审计中间表数据集的每条记录的数据进行哈希计算,再基于这些数据的哈希值进行默克尔树转换处理,最后将生成的默克尔树根哈希(MerkleRootHash)进行存证上链。基于区块链的默克尔树数据验证和溯源机制,结合已存证的默克尔树根哈希,可精准高效地对审计中间表历次变化值进行分析并与业务原始数据对比。以国家电网公司省公司工程数据审计为例,数据上链过程如图4所示。

2.外部数据可信采集

根据审计全覆盖的要求,审计所需数据可能不仅来源于公司内部,还可能需要政府公开的、行业公开的及商业互联网平台公开的数据(比如土地租金数据、工商用户信息、企业征信信息、工程非结构化数据等)作为支撑数据,在内部审计中发挥协同分析的作用,从而获得更好的审计效果。而将外部数据纳入公司数据中台后,全链条可能面临数据被篡改的风险。因此,可以利用区块链存证不可篡改的特性,对外部数据的哈希指纹进行存证处理来规避风险。例如,通过互联网或者系统接口的方式,外部数据获取服务从外部环境抓取审计作业所需参考的外部数据,进而对其进行哈希指纹处理以固化所抓取的外部数据镜像关系;与此同时,为了确保外部数据的可信性,需将数据原文、外部数据指纹信息以及外部数据抓取人的签名信息一并录入数据中台外部数据中间表内;最后,基于区块链默克尔树机制,将外部数据中间表的数据进行哈希处理,并将生成的默克尔树根哈希进行存证上链。外部数据存证上链操作,可将审计业务中使用到的外部处理依据或凭证进行固化,从而验证处理逻辑和处理依据是否正确有效。在外部数据发生变化时,能够快速发现受影响的处理逻辑。与内部数据相比,外部数据在数据获取环节即进行指纹处理、前面认证,后续处理过程和内部数据可信调用过程相似。

3.跨链数据可信共享及验证

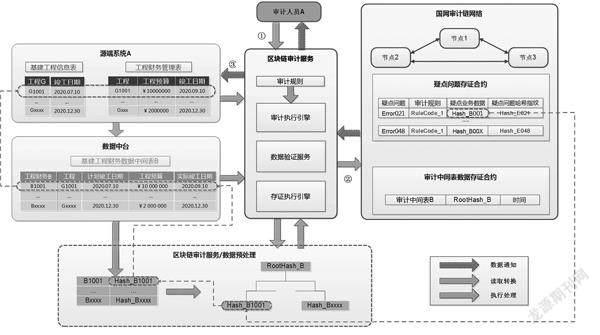

对于已在其他区块链平台存证的业务数据审计应用,需要解决在其他区块链平台上存证数据的复用问题以及在数据共享过程中数据授权单位对数据是否被滥用和审计数据需求单位对数据是否真实的担忧。已上链数据转移至审计链的跨链审计业务流程如图5所示。

基于区块链技术可实现跨链数据的可信共享和可信验证:首先,利用区块链的跨链技术,可以实现审计链对其他区块链平台的跨链目标访问,为跨链数据的复用提供技术基础。其次,基于区块链智能合约技术,为数据授权单位提供数据访问授权管理机制,一方面可以对审计数据需求单位进行权限分析和管理,实现数据的可信共享;另一方面可以将数据访问授权记录存证,实现对数据访问历史的精准溯源。再者,审计数据需求单位以跨链获取的业务数据的哈希指纹作为基准镜像,基于区块链跨链技术定时轮询外部链存证的默克尔树根哈希以及外部数据,通过比对外部数据的哈希指纹确定审计数据是否存在变化。在确认数据存在变更的情况下,以告警事件的方式通知审计人员做进一步的处理,以确保跨链复用数据的准确性和可信性。

4.隐私数据可信保护

确保敏感数据不被泄露是每个业务部门最关切的问题。为了确保敏感数据的安全性,业务部门通常不会将敏感数据同步到企业数据中台,而且这些数据一般不向第三方明文共享。涉及诸如客户信息或员工薪酬等方面的敏感数据的审计作业,是当前审计应用的一个痛点。涉及诸如客户信息和员工薪酬等敏感数据的审计应用中,基于区块链的智能合约配置黑盒审计任务,定义数据来源和审计规则,进而在可信执行环境中进行数据安全获取、验证、审计等处理操作,从而达到数据提供方、使用方相互信任的目的。为了确保员工薪酬隐私数据不被泄露,人力资源系统基于区块链技术对员工薪酬数据进行不可逆的哈希加密处理后生成默克尔树根哈希,并通过区块链智能合约完成员工薪酬数据默克尔树根哈希的存证上链,以此作为隐私数据审计处理的镜像凭证,薪酬审计场景的黑盒审计模型如图6所示。

在进行员工薪酬审计场景中,对于员工薪酬黑盒审计任务,审计引擎通过可信执行环境以通知的方式向人力资源系统提出员工薪酬数据黑盒审计任务的申请;人力资源系统在收到可信执行环境发出的申请后,对员工薪酬数据进行不可逆的哈希处理,并将加密后的员工薪酬数据提交到可信执行环境;可信执行环境根据审计执行引擎提供的审计规则哈希值,获取到该审计规则的处理代码;可信执行环境依据审计规则处理代码对加密数据进行解密并验证数据的正确性,同时进行审计处理;可信执行环境将最后产生的审计结果通过审计执行引擎,返回给审计人员,并将审计结果哈希存证。至此,基于区块链技术实现了审计人员在不接触敏感数据的情况下实施审计任务的目标,既确保隐私数据的可信审计处理,又达成隐私数据“可用不可见”的可信保护效果。

(二)审计作业场景

1.审计模型信任

针对涉及同时调用两个及以上主体的数据开展審计分析的交叉审计或者联合审计问题,基于区块链技术的审计平台,可将联合审计单位的握手协议、所用审计模型共享上链,在无需了解对方数据的前提下,获取审计结果,提高联合审计工作效率、节省资源。例如,在审计A公司某线路运维费用时,可能需要参考经济发展水平相当的单位(如B公司、C公司、D公司等)的费用情况。基于智能合约配置线路运维费用的B、C、D三家公司联合审计任务,指定对应的多个数据来源和审计模型;根据联合审计任务合约的任务配置,以合约事件的方式通知B、C及D公司区块链审计服务,执行对应的线路运维费用数据审计任务; B、C及D各分公司根据联合审计任务指定的审计模型,对本公司数据中台的线路运维费用数据进行审计,并分别将本次审计结果存证至联合审计任务合约;最后,作为联合审计发起方的A公司,根据联合审计任务合约,汇总合并本次B、C及D公司提交的线路运维费用数据审计结果,并存证上链。

区块链审计平台根据联合审计任务进行数据获取、验证和审计处理,一方面,将联合审计协议、联合审计模型以上链的方式进行公开,为联合审计参与方提供可信的联合审计模型和协议;另一方面,将数据和处理逻辑分离,以数据端执行处理逻辑的方式,只对联合审计处理的结果共享访问,从而保证了数据的安全性,实现可信的联合审计目的。

2.作业结果信任

审计作业结果主要指的是审计底稿,审计底稿作为审计过程和结果的书面证明,涵盖审计作业全过程的原始记录,在审计工作中至关重要。在中心化的管理中,审计底稿存在被篡改且原值无法追溯的风险。例如,当审计人员A某将B某的经济责任审计底稿上报后,B某可以串通审计人员A某更改审计底稿。非现场审计成果的存证及溯源过程如图7所示。

基于区块链的审计处理过程,会将产生的疑点问题清单同步存证于疑点问题存证智能合约中,包括疑点问题编码、审计规则、审计业务数据及疑点问题哈希指纹等;在审计作业结束后,基于本次审计作业过程中所有疑点问题的哈希指纹生成的默克尔树根哈希等信息,进一步生成本次审计底稿的哈希指纹作为镜像,并存证至审计底稿存证智能合约,实现底稿的智能转化和存证上链。因此,基于默克尔树机制,通过存证的审计底稿哈希指纹可以验证疑点问题的有效性;反之,根据链上存证的疑点问题的哈希指纹记录可以验证指定审计底稿的正确性。如果审计底稿被人为篡改,那么篡改时间以及篡改前后的内容,都可以通过区块链审计平台实时反映。通过底稿的智能转化和存证上链,将智能合约维护审计记录底稿和链上存证数据关联,可快速反映其修改时间、修改内容,实现各版本审计底稿内容可追溯的目。该操作增强了审计底稿的可信度,提高了审计底稿的严肃性和权威性。

(三)审计管理场景

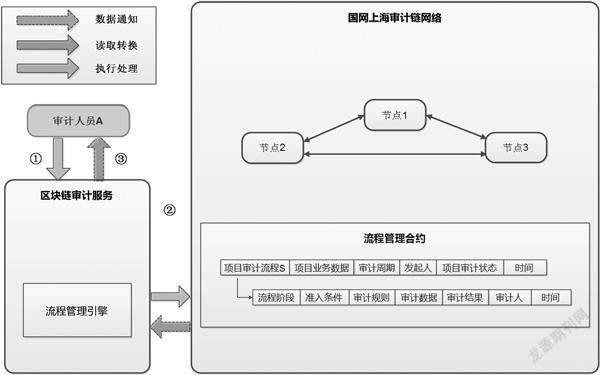

根据区块链“Code is Law”的原则,区块链智能合约机制为审计项目全流程的自动化管控应用提供了公开、透明的审计管理流程,在可信基础上提高了审计管理效率。在审计全流程的管控中,每个步骤的完成均有前置条件,为了加强对审计全流程的合规性管理,智能合约机制被引入来控制流程推进和项目实施质量的后评价,以实现从审计任务立项、审计模型设计、审计任务执行到审计结果存证的整个项目流程的可信流转、验证,提高项目透明度及全流程管控效率。基于智能合约的项目全流程管控如图8所示。

以区块链审计平台的智能合约为基础,审计人员开展审计任务流程管理配置,由流程管理引擎查验任务的当前状态,并检测对应阶段的准入条件是否满足,如审计任务执行环节能否正式开展,审计模型是否设计完成、是否已到审计执行时间等;在准入条件满足的前提下,流程管理服务向环节处理人发送任务处理通知,以敦促责任人及时处理相关任务;根据流程管理服务发出的审计通知,审计人员执行对应的审计任务,并将审计底稿、审计疑点和审计结果等存证上链;审计人员可以查询每个环节的审计处理结果或者状态。以审计问题整改为例,其基于智能合约的整改目标自动核实的全流程如图9所示。

以上技术方案涉及审计原始数据、审计作业模型、审计成果数据、审计全流程管理等审计作业和管理的典型场景,为区块链技术在审计业务上的应用提供了借鉴。

六、结语

本文在综述区块链技术及其应用现状的基础上,强调了数字化审计中信任体系建立的必要性,在区块链技术信任体系可提供算法可信、身份可信、数据可信、规则可信的关键能力和审计业务信任体系的前提下,提出审计业务信任体系的参考框架,并以电力工程物资审计场景和联合审计场景为例进行框架的应用细化。

从审计数据采集、审计作业、审计管理3个维度梳理了数字化审计中的信任应用场景。其中,审计数据采集包括内部数据信息调用、外部数据可信采集、跨链数据可信共享及验证、隐私数据可信保护;审计作业包括隐私数据黑盒审计、审计模型信任、作业结果信任;审计管理则主要是指基于区块链智能合约技术的审计管理流程自动化。

区块链技术在数字化审计信任体系构建中作用可期,未来可就区块链审计服务各模块开展细化研究,为区块链在审计信任体系落地提供支撑。

【参考文献】

[1] 王彪华.大数据审计理论与实践研討会综述[J].审计研究,2020(2):52-56.

[2] 邢春玉,李莉,张莉.内部审计:从数字化到智能化[J].财会月刊,2021(2):100-105.

[3] 邢春玉,张莉.大数据技术下的新审计模式研究[J].财政监督,2020(1):100-104.

[4] 朱少如.大数据环境下内部审计信息化研究[J].中国内部审计,2021(2):64-65.

[5] 李铭.组织数字化转型中的内审应对[J].财经界,2020(34):237-238.

[6] 陈伟,SMIELIAUSKAS W.大数据环境下的电子数据审计:机遇、挑战与方法[J].计算机科学,2016(1):8-13.

[7] LE T,MUTKA M W.CapChain:a privacy preserving access control framework based on blockchain for pervasive environments[C].IEEE International Conference on Smart Computing (SMARTCOMP),2018:57-64.

[8] ZYSKIND G,ZEKRIFA D M S,ALEX P,et al.Decentralizing privacy:using blockchain to protect personal data[C].IEEE Security & Privacy Workshops,2015:180-184.

[9] 李晓明,黄慧,应毅,等.基于区块链的医疗临床数据防篡改机制及篡改攻击分析[J].高技术通讯,2021,31(2):141-147.

[10] 刘品新.论区块链存证的制度价值[J].档案学通讯,2020(1):21-30.

[11] 刘峰,赵俊峰.基于区块链的云存储数据完整性验证方案[J].应用科学学报,2021,39(1):164-173.

[12] PINNO O J A,GRéGIO A,BONA L C E D.ControlChain:blockchain as a central enabler for access control authorizations in the IoT[C].Globecom IEEE Global Communications Conference,2017.

[13] MAESA D D F,MORI P,RICCI L.Blockchain based access control[C].IFIP International Conference on Distributed Applications and Interoperable Systems,2017.

[14] ALANSARI S,PACI F,SASSONE V.A distributed access control system for cloud federations[C].IEEE 37th International Conference on Distributed Computing Systems (ICDCS),2017:2131-2136.

[15] SWAN M.Blockchain:blueprint for a new economy[M].O'Reilly Media,Inc,2015.

[16] 郑石桥.区块链对审计取证的影响:一个理论框架[J].财会通讯,2021(9):1-5.

[17] 朱渊媛,涂建明,庞琦.基于区块链审计平台构建的审计范式变革[J].中国注册会计师,2019(7):67-73.

[18] 徐超,陈勇.区块链技术下的审计方法研究[J].审计研究,2020(3):20-28.

[19] 吴勇,周才力,何长添,等.基于区块链技术的审计模式变革研究——一个整合性分析框架[J].中国注册会计师,2019(3):85-91.

[20] 许金叶,鲁梅静.基于区块链的联网审计框架探讨[J].会计之友,2017(21):132-135.

[21] 陈旭,冀程浩.基于区块链技术的实时审计研究[J].中国注册会计师,2017(4):67-71.

[22] 王琳,向际钢.基于区块链技术的实时审计框架构建[J].财会通讯,2020(9):139-142,147.

[23] 王東,高子清,李彦萍.多方计算与区块链提升会计信息质量研究[J].会计之友,2021(10):149-154.

[24] PEREZ,CARLOTA.Finance and technical change:a longterm view[M]//HORST H,et al.Elgar Companion to Neo-schumpeterian Economics,Edward Elgar Publishing,2007.

[25] CAO B,LIN L,LI Y,et al.Review of blockchain research[J].Journal of Chongqing University of Post and Telecommunication(Natural Science Edition),2020,32(1):1-14.

[26] 郭上铜,王瑞锦,张凤荔.区块链技术原理与应用综述[J].计算机科学,2021,48(2):271-281.

[27] 蔡晓晴,邓尧,张亮,等.区块链原理及其核心技术[J].计算机学报,2021,44(1):84-131.

猜你喜欢

商业经济研究(2017年2期)2017-02-28

水运管理(2016年11期)2017-01-07

现代经济信息(2016年27期)2016-12-16

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

商(2016年34期)2016-11-24

现代国企研究(2016年10期)2016-11-18

企业导报(2016年19期)2016-11-05

商(2016年6期)2016-04-20

环球时报(2015-12-21)2015-12-21