签字审计师背景特征、内部控制水平与审计质量

2022-04-03 14:47王鸿余欣旭

会计之友 2022年7期

关键词:审计质量

王鸿 余欣旭

【摘 要】 签字审计师作为上市公司的“守门人”,对审计质量有很大影响。文章以2017—2019年我国沪深A股上市公司的经验数据为样本,分析了签字审计师背景特征对审计质量的影响。同时将内部控制水平作为调节变量,进一步研究内部控制水平是否在审计师背景特征影响审计质量过程中产生调节作用。研究结果表明,女性审计师比男性审计师更能促进审计质量的提高,所学专业为财会类的审计师能够显著提高审计质量,签字审计师是否为合伙人对审计质量没有显著促进作用。进一步研究发现:内部控制水平越高,审计质量越高;但内部控制水平越高,专业背景为财会类的签字审计师对审计质量影响的边际效应越小,从而会加强级别为合伙人的审计师对审计质量的提升作用。上述研究丰富了审计师背景特征等相关理论,为会计师事务所优化人力资源配置、提高审计质量提供一定的借鉴和参考。

【关键词】 审计质量; 签字审计师背景特征; 内部控制水平

【中图分类号】 F239;F812.5 【文献标识码】 A 【文章编号】 1004-5937(2022)07-0105-08

一、引言

“两康事件”“瑞幸咖啡”“獐子岛”“雏鹰农牧”等财务舞弊事件的发生,如何保证和提高审计质量再一次受到国内外学者的关注。审计失败的发生不仅会给会计师事务所带来不利影响,让人们对审计行业失去信心,而且将损害企业、债权人、股东等利益相关者的权益,严重影响市场经济秩序。Deangelo[ 1 ]认为审计质量是审计师发现并披露财务报告中存在错报、漏报问题的一种联合函数。审计师的专业能力和个人经验等是影响审计师发现财务报表重大错报的重要影响因素,而审计师披露重大错报的概率在一定程度上取决于其在向被审计单位提供审计时是否能够保持独立性,但同时受到审计师个人特质等其他因素的影响。关于审计质量的影响因素,国内外学者主要将研究角度集中在注册会计师的工作压力和其在执业时是否具有行业专长、会计师事务所规模、政府监管、法律制度、产权性质等。因此,审计师作为执行审计项目的主体,对审计质量具有重要影响。

内部控制作为企业内部的一种治理和监督机制,对企业的发展起着至关重要的作用。内部控制缺陷不仅不能为实现企业内部控制目标提供合理的保证,而且将降低企业的会计稳健性,并增强盈余管理发生的可能性[ 2 ];相反,内部控制质量高则可以抑制公司管理层的盈余管理行为,从而在一定程度上降低企業的应计盈余管理程度[ 3 ]。因此,企业的内部控制水平对审计质量具有重要影响。

本文的贡献主要表现在两个方面:一方面,将2017—2019年我国沪深A股上市公司的经验数据作为样本,实证研究签字审计师背景特征与审计质量的关系,这将为研究审计质量提供一种新的思路;另一方面,在探讨审计师个人层面对审计质量影响的同时,考虑上市公司内部控制水平的调节效应,使这一研究具有一定创新性。

二、理论分析与研究假设

(一)签字审计师的背景特征与审计质量

学术界一直将高层梯队理论作为研究审计师背景特征对审计质量影响的理论基础,该理论认为高管的认知能力、价值标准和行为选择不同将导致企业绩效不同,而高管的认知能力、价值标准和行为选择属于背景特征的范围[ 4 ]。依据这一理论,可以假设审计师的背景特征不同对审计质量将产生不同的影响。审计师背景特征主要包括性别、专业、级别(是否为合伙人)、政治面貌(是否为党员)、学历、执业年限等。作为审计师提供审计服务的质量和水平,审计质量深受审计师的风险偏好、专业知识以及独立性影响[ 5 ]。其中,性别对风险偏好影响较大,专业知识更多地受到教育背景的影响,审计师级别能够在一定程度上影响独立性[ 5-6 ]。基于这一考虑,本文主要选取性别、专业、审计师级别等背景特征,进一步分析这些特征对审计质量的影响。

1.性别——男性或女性审计师

心理学研究表明,女性和男性对待风险持不同的态度。一般来说,女性更加厌恶风险,在审计时更加细心谨慎。黄宏斌和尚文华[ 7 ]研究发现,被审计单位的股票崩盘风险受审计师性别影响较大,一般来说,女性审计师能够显著降低股票崩盘风险,女性审计师比男性审计师出具的审计报告质量更高。Garcia-Blandon等[ 8 ]以西班牙数据为研究样本,研究结果表明女性审计师对审计服务质量产生积极影响。Trinidad和Normore[ 9 ]研究发现,女性在企业界及教育界更加喜欢民主和参与式领导方式,这与女性的价值观有关。因此可以推断,一方面女性审计师相较于男性审计师更加厌恶风险,这将促使其在审计过程中更加细心和谨慎,在一定程度上能够避免审计失误的出现,从而保证较高的审计质量;另一方面女性审计师更加喜欢民主的领导方式,这将促使审计师在审计过程中更好地与其他工作人员沟通和交流,进而能够准确地识别、评估和应对风险。基于以上分析,本文提出以下假设:

H1:在其他条件相同情况下,相较于男性审计师,当签字审计师为女性时,审计质量将更高。

2.专业——是否为财会类专业

审计作为一种独立的外部鉴证咨询服务,是一种专业性较强的技术性工作,需要审计师具有一定专业知识和执业背景。审计师受过的教育与其专业技能紧密联系,这将影响审计师在审计过程中做出的一些决策行为,进而影响审计质量。张莲银[ 10 ]研究发现,学科背景为财会类的审计师出具的审计报告质量更高。杜兴强和侯菲[ 11 ]的实证研究表明,审计师在海外的专业学习经历将影响本人的知识结构,在海外所学的专业知识和接受的高质量教育有助于其发现被审计单位财务报告中存在的重大错报,进而有助于审计师出具客观公正的审计意见。因此可以推断,所学专业为财会类的审计师具有很强的专业胜任能力,在审计时能够选择恰当的审计程序,进而能够根据实际情况做出正确的审计决策行为,这将为提高审计质量奠定一定基础。基于此,本文提出以下假设:

H2:在其他条件相同的情况下,所学专业为财会类审计师相比非财会类审计师审计质量更高。

3.级别——是否为合伙人

声誉作为一种荣誉和名声,对审计师个人或者事务所发展具有重要影响。陈芳婷[ 12 ]实证研究发现,审计師的工作压力与其级别呈正相关关系,审计师的级别越高受环境因素的影响工作压力越大,进而审计质量越低[ 13 ]。许钊和张立民[ 14 ]研究发现,注册会计师经过会计领军人才方面的培养,能够显著促进审计质量提高,但是审计师职位特征却起着负面作用,即审计师职位越高,质量改善效果反而越差。郭春林[ 15 ]以审计师审计过程中能否以独立性为基础,认为职位高的注册会计师并不能提高审计质量。但也有学者研究发现当签字审计师为合伙人时,其在执业过程中受声誉的影响,就会在审计过程中更加谨慎小心,从而审计质量更高[ 5 ]。因此可以推断,审计师职位越高,其知名度就会越高,同时承担的审计责任也就越大,一旦声誉受损,就会影响其未来的职业发展,所以在审计过程中就会投入更多的时间,更加稳健、谨慎,从而提高审计质量。但是审计师拥有越高的职位,其独立性越会受到影响,当客户提出一些不当要求时,为了保持与客户的长期合作关系,可能会向客户妥协,从而降低审计服务的质量。基于此,本文提出以下假设:

H3a:在其他条件相同的情况下,签字审计师级别与审计质量之间存在显著的正相关关系,即级别越高,审计质量越高。

H3b:在其他条件相同的情况下,签字审计师级别与审计质量之间不存在显著的相关关系,即签字审计师为合伙人并不能提高审计质量。

(二)内部控制水平与审计质量

内部控制是由企业董事会、管理层以及其他员工共同实施的,旨在为提高营运效率和效果、财务报告可靠性、相关法律法规遵循性等目标的实现提供合理保证[ 16 ]。Ashbaugh等[ 17 ]指出,内部控制的有效性能够合理保证财务报表的真实性和公允性,有效降低财务报表重大错报风险,进而提高审计质量。还有研究发现,审计质量受内部控制信息披露质量的影响,内控信息披露质量越高,审计师越能够选择合理的审计程序,从而提高审计质量。董小红和孙文祥[ 18 ]指出,企业内部控制质量越好,越能降低企业金融化带来的重大错报和漏报风险,这在一定程度上可以降低审计难度,并且可以降低审计师发表不恰当审计意见的概率,从而使审计意见更符合审计客户财务报表的实际情况。基于此,本文提出以下假设:

H4:在其他条件不变的情况下,内部控制水平与审计质量具有显著的正相关关系,即内部控制水平越高,审计质量越高。

(三)签字审计师背景特征、内部控制水平与审计质量

1.签字审计师专业背景、内部控制水平与审计质量

高质量的内部控制能够合理保证公司财务报告和相关信息的真实性、完整性及公允性。一般来说,上市公司内部控制水平越高,其向注册会计师提供的会计信息质量越高,外部审计师因此可以提供更高质量的审计服务[ 19 ]。包刚[ 20 ]研究发现,内部控制水平高的上市公司,公司内部治理机制相对来说比较完善,这会使其编制的财务报告真实可靠性比较高,重大错报风险较低,即使是非财会类审计师也不会影响审计质量,即签字审计师在教育阶段所学专业发挥错报和漏报的边际效应比较小。基于此,本文提出以下假设:

H5:在其他条件不变的情况下,内部控制水平在专业背景与审计质量关系中调节作用较小,即内部控制水平越高,专业背景为财会类的签字审计师对审计质量影响的边际效应越小。

2.签字审计师级别、内部控制水平与审计质量

内部控制作为一种治理和监督机制,可以通过风险评估及时发现管理层操纵财务信息的行为,降低盈余管理发生的概率,这使得内部控制水平与盈余管理呈显著的负相关关系[ 21 ]。高质量的内部控制可以有效地抑制上市公司管理层的盈余管理行为,提高盈余信息质量。因此,有效的内部控制能够降低作为合伙人审计师受到客户不当要求影响的概率,从而在一定程度上保证合伙人审计师的独立性,进而提高审计质量。基于此,本文提出以下假设:

H6:在其他条件不变的情况下,内部控制水平在签字审计师级别与审计质量关系中调节作用较大,即上市公司内部控制水平越高,将越强化级别为合伙人的审计师对审计质量的提升作用。

三、研究设计

(一)样本选择与数据来源

本文的研究样本为2017—2019年我国沪深A股上市公司的经验数据。为了使研究结果更具精确性,本文对数据做了如下处理:(1)剔除了金融类、保险类公司,因为这两类公司具有行业特征;(2)剔除了ST、*ST公司,因为这两类公司在未来极可能面临退市的风险;(3)剔除了数据不完整的公司。经过上述筛选,共得到有效样本4 497个。本文所有的财务数据来源于国泰安(CSMAR)数据库,有关签字审计师背景特征的数据来源于中国注册会计师协会网站并通过手工收集获得,内控指数来源于迪博公司。同时,本文对连续变量在数据处理时进行了缩尾处理,以避免极端值对研究结果的影响。

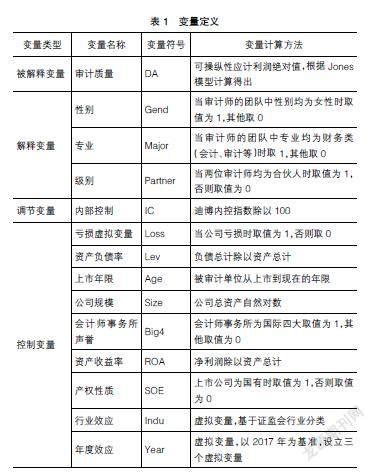

(二)变量解释

1.被解释变量

一般来说,审计结果反映审计质量的高低,而审计结果又受到审计师在审计过程中审计投入和审计环境等众多因素的影响。由于没有明确的数据能够直接衡量审计质量,所以学术界一般采用替代变量作为测度指标,主要有会计师事务所规模或声誉、盈余管理、审计意见、财务重述、审计收费等。本文借鉴史元等[ 22 ]的研究,用企业盈余管理作为审计质量的替代变量,这主要是因为审计质量在一定程度上受会计信息质量影响,而会计信息质量可以选择企业盈余管理这一变量来表示。盈余管理的衡量采用修正的Jones模型来计算,计算过程如下:

上述公式中TAi,t指总应计利润,为净利润减去经营活动现金流量净额之差,Ai,t-1为总资产,PPEi,t为固定资产原值,?驻REVi,t为当期与上期的主营业务收入变化量,ROAi,t-1为总资产报酬率,?驻RECi,t为当期与上期的应收账款变化量。公式(2)中?琢1、?琢2、?琢3是對公式(1)进行回归得到的回归系数,将公式(1)计算出的结果减去公式(2)可以得到操控性应计利润,?着i,t为残差。

2.解释变量

本文借鉴张凤丽和陈娇娇[ 5 ]、郭春林[ 15 ]等的研究,选取性别、专业、级别作为解释变量。

(1)性别。本文对数据做了如下定义,即当审计师的团队中性别均为女性时取值为1,否则取0。

(2)专业。本文对数据做了如下定义,即当审计师的团队中专业均为财务类(会计、审计等)时取1,否则取0。

(3)级别。本文对数据做了如下定义,即当两位审计师均为合伙人时取值为1,其他取值为0。

3.调节变量

内部控制(IC):内控指数/100。本文将内控指数/100作为内部控制的测量指标,其内控指数的数据来源于迪博公司的风险数据管理库。一般来说,内部控制指数越大,企业内部控制水平越高。高质量的内部控制可以促进企业实现报告目标、合规目标、运营目标、资产目标,从而实现战略目标,进而促进上市公司实现企业价值最大化。

4.控制变量

本文借鉴相关学者研究,将公司规模、资产负债率、亏损情况、上市年限、产权性质、资产收益率、年度效应、行业效应等上市公司的特征变量以及事务所声誉等会计师事务所的特征变量作为控制变量。

具体变量定义如表1。

(三)构建模型

为了检验审计师背景特征与审计质量的关系、内部控制水平调节下审计师对审计质量的影响,本文构建了如下回归模型:

四、实证分析

(一)描述性统计分析

各变量的描述性统计结果如表2所示。2017—2019年经验数据显示,样本中性别均值为0.113,说明审计师团队中签字审计师均为女性的观测值占总样本的11.3%,女性审计师在审计行业中所占比例较小;专业均值为0.239,说明审计师团队中签字审计师所学专业均为财会类的占比较低;级别均值为0.072,说明审计师团队中签字审计师均为合伙人的占比较低;内部控制水平的最小值为0,最大值为7.963,说明样本企业的内部控制水平差距比较大;上市公司的规模最小值为20.062,最大值为25.778,说明样本数据中公司规模差异比较小;Big4均值为0.034,说明被审计单位选择国际四大作为审计单位的占比非常小。此外,通过对样本企业的资产负债率、上市年限、资产收益率等控制变量的分析,发现样本企业的上述变量指标个体差异均较大,呈现出较大的异质性。

(二)相关系数分析

表3是所有变量之间的相关性分析结果。通过表3可以看出各个变量之间相关系数的绝对值只有5个超过0.1,说明变量之间存在多重共线性的概率比较低。VIF值大多数在1至2之间,根据定量知识可知,每个模型基本上不存在多重共线性。同时,利用Stata16检验原假设,发现并不存在异方差,因此模型通过了异方差与多重共线性检验,这将为下一步的多元回归结果奠定基础。

(三)回归分析

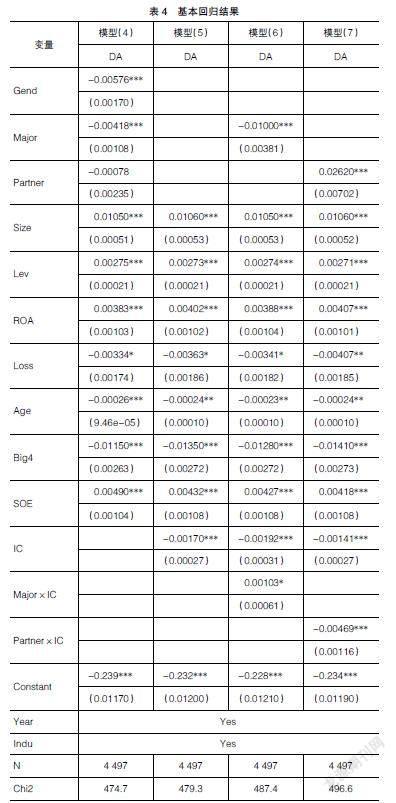

本文的数据是非平衡面板数据。首先,在Stata16中将所有数据转换为平衡面板数据;其次,在Stata16中对所有模型进行了各种检验,发现其中并不存在异方差和多重共线性问题;最后,对所有模型进行了回归,回归结果如表4所示。

从表4第2列可以看出Gend对DA的回归系数为-0.00576,且在1%的水平上显著,回归结果可以证明H1,即在其他条件相同情况下,相较于男性审计师,女性审计师主持审计项目的审计质量可能更高。这是因为女性审计师更加厌恶风险,从而会促使她们在审计过程中更加细心、谨慎,保持必要的职业怀疑,合理运用职业判断,进而对审计质量产生影响。

Major的回归系数为-0.00418,且在1%的水平上显著,回归结果可以证明H2,即签字审计师所学专业如果与财会类有关,审计质量相比非财会类专业审计师会更高。这可能是因为财会类审计师专业胜任能力较强,从而能够合理地运用职业判断,选择并执行恰当的审计程序,做出正确的审计决策,在此基础上将对审计质量产生一定的影响。

Partner对DA的回归系数为-0.00078,但不显著,回归结果可以证明假设H3b,即签字审计师的级别对审计质量没有显著的影响。这是因为签字审计师级别越高(例如合伙人),为了保持与客户的长期合作关系,就会对客户的不当要求予以妥协,从而对提升审计质量没有显著的正向影响。

从表4第3列可以看出IC对DA的系数在1%的水平上显著为负,回归结果证明了H4,即上市公司内部控制水平越高,审计质量越高。这主要是因为上市公司内部控制水平越高,其出具的财务报告信息真实性也较高,这为审计师提高审计质量奠定了一定的基础。

从表4第4列可以看出Major×IC对DA的系数在10%的水平上显著为正,回归结果证明了H5,即内部控制水平越高的企业,财会类签字审计师对审计质量的边际贡献越小。这是因为上市公司内部控制质量越好,其出具的财务报告可靠性越高,这会降低重大错报、漏报发生的概率。在这种内部控制水平较高情况下,审计师出具无保留意见的审计报告概率偏大,因此不管是财会类还是非财会类审计师,对审计质量影响都较小。

从表4第5列可以看出Partner×IC对DA的系数在1%的水平上显著为负,回归结果证明了H6,即内部控制水平越高的企业,将促进级别为合伙人的审计师对审计质量的作用。这是因为企业内部控制质量越好,其公司内部治理和监督机制就会越完善,在这种情况下,签字审计师的独立性就能在一定程度上得到保护,进而避免受到客户的不当要求影响,基于此,将会在一定程度上提高审计质量。

五、稳健性检验

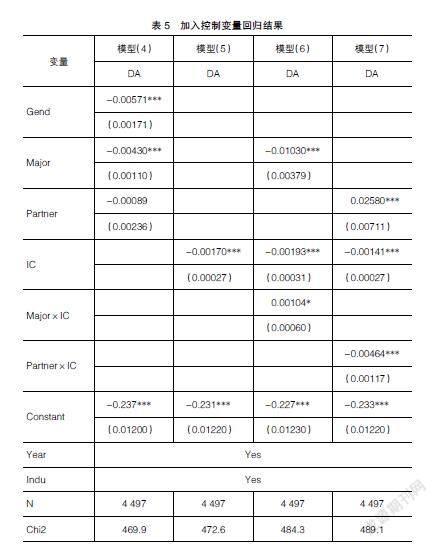

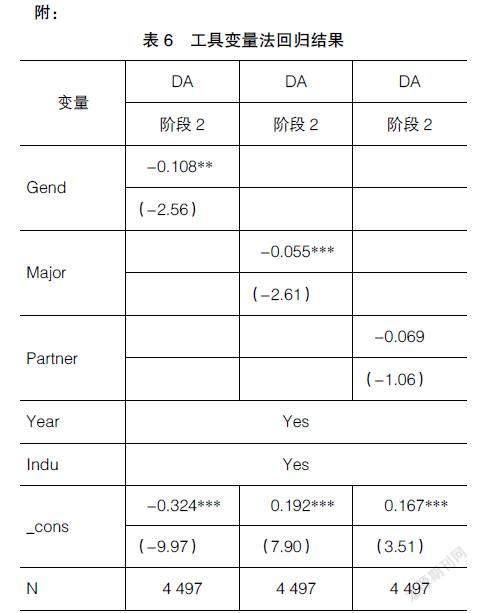

为了使研究结果更具稳健性,本文借鉴张凤丽和陈娇娇[ 5 ]的观点,采用加入控制变量的方法进行稳健性检验。选取签字审计师的任期(Tenu,以资格取得时间衡量,取两位审计师资格取得时间最大值为该组合最终取值)、学历(Degree,当审计师学历为硕士及以上时取1,其他取0)、政治面貌(Ccp,当两位审计师中有一人为党员时取值为1,否则取值为0)。将上述变量代入模型中回归,回归结果如表5所示,与假设一致,说明研究结论是稳健的。同时,考虑到审计质量更易受具有某种特质审计师影响这一内生性问题,为了使研究结果更具稳健性,本文借鉴张川等[ 23 ]的观点,选取工具变量法估计签字审计师背景特征对审计质量的影响。结合工具变量法的计量知识,本文选择签字审计师背景特征的行业平均值(Pj_Gend、Pj_Major、Pj_Partner)作为签字审计师背景特征Gend、Major、Partner的工具变量,结合本文构建的模型和变量特征,采用2SLS两阶段法对结果进行验证,回归结果如表6所示。由表6可知,在控制内生性之后,签字审计师背景特征对审计质量的影响与原文假设基本一致,说明本文的研究结论是稳健的。限于篇幅,上述分析只列示部分回归结果。

六、研究结论与建议

本文以2017—2019年我国沪深A股上市公司的经验数据为研究样本,将盈余管理作为审计质量的替代变量,实证研究签字审计师的个人背景特征对审计质量的影响,同时进一步研究了企业内部控制水平是否在审计师背景特征影响审计质量中具有調节作用。研究结果表明,性别为女性、所学专业为财会类的审计师审计质量更高,级别为合伙人对审计质量影响不显著;进一步研究发现,内部控制水平越高,审计质量越高;但内部控制水平越高,专业背景为财会类的签字审计师对审计质量影响的边际效应越小,从而会加强级别为合伙人的审计师对审计质量的提升作用。

根据上述研究结论,可以从以下两方面提高审计质量。一方面是会计师事务所在进行员工招聘时,应该合理选聘审计人员,并加强员工专业教育和职业培训;同时,在确定项目组成员时,应该考虑审计师个人的背景特征,包括性别、专业、执业年限等,合理分配审计资源。另一方面是政府监管部门应加大对上市公司的监管力度,促进上市公司提高内部控制质量,提升会计信息透明度,为审计师提供良好的审计业态环境,从而提高审计质量,促进我国注册会计师行业稳定、健康发展。

【参考文献】

[1] DEANGELO L E.Auditor size and audit quality[J].Journal of Accounting & Economics,1981(3):188-199.

[2] 郭兆颖.内部控制缺陷、会计稳健性与盈余管理关系研究[J].预测,2020,39(3):58-64.

[3] 董望,陈汉文.内部控制、应计质量与盈余反应:基于中国2009年A股上市公司的经验证据[J].审计研究, 2011(4):68-78.

[4] HAMBRICK D C,MASON P A,et al.Upper echelons: the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193- 206.

[5] 张凤丽,陈娇娇.审计师个人特征对内部控制审计质量影响研究[J].会计之友,2019(6):15-20.

[6] 张兆国,吴伟荣,陈雪芩.签字注册会计师背景特征影响审计质量研究:来自中国上市公司经验证据[J].中国软科学,2014(11):95-104.

[7] 黄宏斌,尚文华.审计师性别、审计质量与股价崩盘风险[J].中央财经大学学报,2019(1):80-97.

[8] GARCIA-BLANDON J,MARIA ARGILES-BOSCH J,RAVENDA D. Is there a gender effect on the quality of audit services?[J].Journal of Business Research,2019,96(3):238-249.

[9] TRINIDAD C,NORMORE A H.Leadership and gender:a dangerous liaison?[J].Leadership & Organization Development Journal,2005,26(7):574-590.

[10] 张莲银.签字注册会计师个人特征与审计质量研究[J].会计之友,2016(19):112-115.

[11] 杜兴强,侯菲.审计师的海外经历与审计质量[J].管理科学,2019,186(6):137-152.

[12] 陈芳婷.事务所规模、审计师职位与审计师工作压力[J].绿色财会,2017(1):48-55.

[13] 叶艳艳,彭晓洁,李南海.签字审计师工作压力、制度环境与审计质量[J].会计之友,2020(19):128-136.

[14] 许钊,张立民.会计行业领军人才培养效果研究[J].中央财经大学学报,2016(1):75-83.

[15] 郭春林.基于签字注册会计师特征与独立审计质量的实证研究[J].经济问题,2014(1):102-109.

[16] COMMISSION C.Internal control - integrated framework[M].Internal Control - Integrated Framework,1994.

[17] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY W R,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].Social Science Electronic Publishing,2008,83(1):217- 250.

[18] 董小红,孙文祥.企业金融化、内部控制与审计质量[J].审计与经济研究,2021,36(1):26-36.

[19] 宋献中,禹天寒.审计行业专长与股价崩盘风险:基于客户重要性和内部控制水平的视角[J].湖南大学学报(社会科学版),2017,31(4):64-70.

[20] 包刚.外部审计师特征、公司治理与审计费用粘性[J].财会通讯,2020(17):46-49.

[21] 李晓东,张珂瑜,王进朝.大股东股权质押、内部控制与盈余管理[J].会计之友,2020(24):75-83.

[22] 史元,朱晓琳,杨皓.媒体负面报道、审计师风险感知与审计质量[J].金融发展研究,2019,448(4):71-78.

[23] 张川,罗文波,樊宏涛.CFO背景特征对企业财务重述的影响:审计质量的调节效应[J].南京审计大学学报,2020,17(4):1-10.

猜你喜欢

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

商(2016年31期)2016-11-22

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17