浅析经济周期、融资约束与企业投资效率

2022-05-30 10:48孙华炜

中国集体经济 2022年26期

孙华炜

摘要:当前,我国正处于经济转型的关键时期,在这一背景下,各企业要获得稳定的发展并逐渐扩大自身的业务规模,就需要重视其投资效率提升的问题。就目前来看,我国的资本市场仍存在着各种问题,导致企业投资效率受到来自宏观经济环境与经济周期波动的双重影响,政府亟须针对此类问题加以干预。而作为政府对企业进行宏观调控的最主要措施之一,融资约束对企业投资效率产生的影响至关重要。文章首先分析了经济周期、融资约束对企业投资效率产生影响研究的重要意义,并简要阐述了相关概念,最后选取了2011~2019年这一经济周期中的整体与季度数据,在Richardson经典投资效率模型的基础上,实证研究了经济周期、融资约束对企业投资效率的影响与二者交互作用对企业投资效率的影响。

关键词:经济周期;融资约束;企业投资效率

就目前来看,我国正处于经济转型的特殊时期,我国的资本市场尚不完善,制度背景与市场环境又有着特殊性,导致我国各企业投资行为受到宏观经济环境影响。自美国次贷危机之后,我国政府通过制定相关政策来帮助企业解决资金缺乏等难题,为我国的市场经济恢复打下了良好的基础。在此期间,学术界开始逐渐关注经济周期、融资约束等宏观经济环境对企业投资效率影响的问题。宏观的调控政策会直接影响企业的微观投资效率,对于经济周期、融资约束等宏观经济环境对企业投资效率的研究具有非常重要的意义。

一、研究意义

(一)理论意义

从理论意义上来看,经济周期、融资约束是企业进行投资决策时需要重点考虑的关键因素,而从目前已有研究来看,更多的是对这三者单一问题的研究,并且在已有的对企业投资的研究中,更多的是对企业投资额度的研究,缺少对企业投资效率的研究。本文在前人研究结果的基础上,重点实证研究了企业投资效率与经济周期、融资约束之间的关系,进一步研究了经济周期与融资约束交互作用的情况下对企业投资效率产生的影响,丰富和完善了企业投资效率的研究理论。

(二)现实意义

从实践上看,我国各企业的投资能力普遍要低于发达国家的企业。在前人研究结果的基础上,本文的研究有助于认识经济扩张周期与经济缩减周期等不同经济周期对企业投资效率的影响,并有助于认识融资约束对企业投资效率的影响。经济周期与融资约束单独、交互对企业投资效率的影响,可以为政府制定相关扶持企业发展的宏观政策提供参考,并为各企业制定提升投资效率的措施提供建议。

二、假设提出

在由Modigliani和Miller(简称MM)提出的理论中,认为在完美的市场条件下,企业不受融资约束的影响,企业的投资效率只受到资本市场中投资机会数量与质量的影响。宏观经济周期分为经济扩张阶段和经济收缩阶段,在经济扩张阶段周期中,资本市场中的投资机会会随着供给与需求的增加而变多,可供企业选择的投资机会增加,企业的投资效率提升。在经济收缩周期阶段,资本市场中的投资与需求降低,导致市场中的投资机会变少,企业的投资效率所有下降,基于以上分析,提出假设1。

H1:企业所处的经济周期阶段不同,企业的投资效率也有所不同,经济周期扩张阶段,企业投资效率增加,反之则降低。

在实际的资本市场环境中,企业普遍受到融资约束的影响,因此上文所提到的MM理论并不使用真实的市场环境。在企业普遍受到融资约束的前提下,企业在投资时选择内部融资与外部融资所产生的成本有着明显的差异,因此导致企业获得外部融资较为困难,企业所获得的投资支出有限。当企业所持有的投资支出有限时,企业在进行投资决策时会更加谨慎,往往青睐于更加稳定、投资回报高的投资项目,提出如下假设2。

H2:企业受到融资约束时,企業管理者会谨慎地制定投资决策,企业的非效率投资支出会减少,间接提高了企业的投资效率。

企业在进行投资的过程中,经济周期与融资约束都会对企业的投资效率产生影响。虽然经济扩张周期与融资约束都会对企业的投资效率产生影响,但二者对企业投资效率的作用机制并不相同,经济扩张周期可以通过减轻企业的投资支出,减少企业的非效率投资;而融资约束是增加企业管理者投资决策的谨慎程度,因此提出假设3。

H3:在经济扩张周期,融资约束会导致企业投资效率下降。

由于融资约束导致企业外部融资受限,企业所持有的投资资金紧张,企业在进行投资时,企业管理者更希望通过有限的资金来获取最大的经济利润,在选择投资性项目时,也更加注重选择一些投资回报高、稳定的投资项目,进而提升企业的投资效率。据此,提出假设4。

H4:融资约束可对投资效率产生直接影响,有助于企业选择高投资回报项目,而在一定程度上提升了投资效率。

三、研究设计

(一)模型设计

本文通过结合已有的经济周期与融资约束对企业投资效率影响的相关研究结果,为了进一步验证前文中提出的各种假设,在Richardson模型的基础之上构建了以下若干模型。

Ei,t=β0+β1invi,t+β2sizei,t+β3EMi,t+β4EBITi,t+β5cashi,t+β6shr10i,t+β7agei,t+∑quarter+∑industry+εi,t(1)

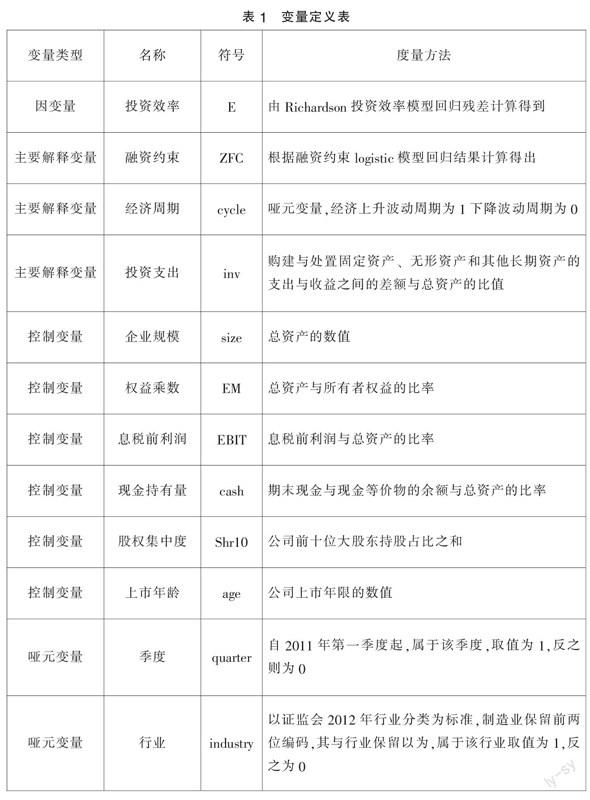

模型(1)为投资效率的基本解释方程,其中各影响因素的概念为:inv为企业在t经济周期内购建和处置固定资产、无形资产与其他长期资产的支出与收益之间的差额;size为企业在t经济周期内的企业规模;EM为企业在t经济周期内的权益乘数;EBIT为企业在t经济周期内的息税前利润;cash为企业在t经济周期内所持有的现金总量;shr10为企业在t经济周期内股权集中度;age为企业截止到t经济周期的上市时间。

为了更好地验证本文的所有假设,本文对Richardson模型作出了两点改变,分别为:第一,没有使用投资额度作为解释变量,而是将Richardson模型的回归残差值作为衡量投资效率的指标,投资效率的变动通过投资过度与投资不足来体现出来。第二,为了避免因模型设计数据众多而产生的异方差风险,本次将普通OLS回归用经Huber-White异方差检验的最小二乘法替代,从而增加了回归结果的稳定性。

为了验证H1的假设,更好地分析在经济周期波动情况下,企业投资支出增加对企业投资效率的影响,在模型(1)的基础上,添加经济周期与企业投资水平的交互模型(2),其中cyclet为t阶段内经济周期波动的虚拟变量,当经济周期处于扩张时,cycle取值为1,当经济周期处于收缩时,cycle取值为0。

Ei,t=β0+β1invi,t*cyclet+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(2)

为了证实H2与H3的假设,探究融资约束对企业投资效率所产生的影响,在模型(2)中加入融资约束与企业投资水平的交互项、经济周期、融资约束与企业投资效率的交互项,从而构建模型(3)。其中企业在t经济周期内所受到的融资约束程度用ZFCi,t表示,指数数值越大,意味着企业所受到的融资约束程度越强。

Ei,t=β0+β1ZFCi,t*invi,t+β2invi,t*cycle*ZFCi,t+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(3)

为了证实H4的假设,在模型(3)的基础上,同时添加融资约束指数ZFC与经济周期与融资约束交互项,构建模型(4)。为了避免内生性问题对最终结果造成的影响,模型(1)(2)(3)(4)中的控制变量均应使用前一个模型中同样的数据。

Ei,t=β0+β1ZFCi,t+β2ZFGi,t*cyclei,t+β1ZFGi,t*invi,t+β2invi,t*cyclei,t*ZFCi,t+β2invi,t+β3sizei,t+β4EMi,t+β5EBITi,t+β6cashi,t+β7shr10i,t+β8agei,t+∑quarter+∑industry+εi,t(4)

(二)变量设计

本文对各变量进行了度量转换,包括经济周期的度量、融资约束的度量、投资效率的度量。各模型中所涉及的变量定义如表1。

(三)结果分析

模型(1)为企业投资效率的基础模型,由模型运行结果可知,企业的投资支出水平、现金持有水平与股权集中度与企业的投资效率之間存在着一定的关系,即当企业的投资支出水平高时,企业的投资效率也就越低。究其原因,可能是当企业的投资支出较大时,企业在进行投资前会降低对投资回报与投资内容审核的要求,导致过度投资或非必要投资的风险增加,进而影响企业的投资效率。

模型(2)为经济周期波动与投资效率的实证模型,通过运行模型(2)可知,当在模型(1)的基础上加入经济周期波动的影响后,虽然企业的投资效率与投资支出仍成正比,但其关联性明显有所减少,企业增加投资支持后,企业投资效率受到的影响变小。造成这种结果的原因可能在于当经济处于上升周期时,市场中的投资机会会随之增加,经济处于衰退周期时,市场中的投资机会随之减少,因此,经济扩展周期相比于经济衰退周期来说,更有利于企业提升自身的投资效率,符合假设1。

模型(3)为融资约束与企业投资效率的实证模型。其中融资约束指数同ZFC表示,并且ZFC的数值越大,就代表企业受到的融资约束就越强。通过运行模型(3)可知,当在模型(1)与模型(2)的基础上加入融资约束的影响因素后,投资支出与投资效率之间的相关系数下降了14%,这说明随着融资约束的增加,企业的过度投资行为可以得到有效抑制,进而间接提升企业的投资效率,并且结合前人的研究结果可以分析出,随着企业面临的融资约束增加,企业在进行投资决策时会更加谨慎,企业的非效率投资相应减少,因此,企业的投资效率得到间接的提升,假设2得到验证。

将融资约束与投资支出交互项ZFC*inv的回归系数与融资约束、经济周期与投资效率三者的交互系数ZFC*inv*cycle的回归系数进行进一步的比对,可以发现,当企业的投资效率因其受融资约束的加强而得到提升时,在其中添加进入经济上升周期因素后,这种提升作用反而变为降低作用。基于此,可以得出结论,当经济周期处于扩张时期时,融资约束反而不利于企业提升自身的投资效率,这一结论也印证了假设3的猜想。

在模型(4)中,将融资约束作为解释变量,直接加入其中,分析可知,企业受到的融资约束增加,企业的融资效率得到明显提升,原因在于当融资约束增加时,企业在进行融资时会更加困难,从而促使企业管理层在进行投资决策时更加谨慎,在选择投资项目时更青睐于选择一些稳定、投资回报高的项目,进而直接提升企业的投资效率,假设4得到验证。

四、结语

综上所述,企业在不同的经济周期内,所受到的融资约束程度不同,都会对企业的投资效率造成影响。而企业的投资活动又具有不确定性、资金需求大、调整成本高等特点。对此,为了提高我国企业整体的投资效率,政府应充分结合当前的经济周期、合理调整相关的融资政策,为企业提升自身的投资效率提供有利的条件,促进各企业的发展壮大,进而提升我国的整体经济水平。

参考文献:

[1]于文领,张力派,吴怡霖,等.融资约束下企业现金持有与投资效率的互动关系研究——来自中国制造业2013~2017年上市企业的经验证据[J].工业技术经济,2020,317(03):50-58.

[2]龚喆君.融资方式,融资约束与高新技术产业上市公司投资效率——基于随机前沿模型的测度[J].财会通讯,2020,848(12):77-82.

[3]林斌,張何培.经济周期波动,融资约束与公司流动性管理[J].会计之友,2020,629(05):42-47.

[4]吕宏亮.股权性质,融资约束与投资效率[J].中国乡镇企业会计,2020(08):20-22.

[5]肖雅.机构投资者,融资约束与企业投资效率的关系研究[D].武汉:武汉理工大学,2019.

【作者单位:东营百望九赋信息科技有限公司;助成财税事务所(山东)有限公司】

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31

经济研究导刊(2016年27期)2016-12-30

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18