“一带一路”倡议与中国对外投资企业生产率

2022-06-21 06:59霍林程子昂莫敏

湖北经济学院学报 2022年3期

霍林 程子昂 莫敏

摘要:本文将“一带一路”倡议视为一次准自然实验,利用双重差分法探究其提高企业生产率的途径。基于2012-2017年中国沪深A股非金融上市公司数据,发现相比于非对外投资企业,“一带一路”倡议可以促进中国对外投资企业人力资本投入,进而提高企业生产率。进一步采用中介变量法,发现“一带一路”倡议可以通过缓解企业融资约束提高企业人力资本投入,为企业提高人力资本投入提供理论建议。

关键词:人力资本;对外投资;企业生产率;“一带一路”倡议

中图分类号:F272

一、引言

“一带一路”倡议提出后,中国越来越多的企业开始“走出去”。根据《2020年度中国对外投资统计公报》,2013-2020年,中国对“一带一路”沿线国家的投资金额已高达1398.5亿美元,占中国对外直接投资总量的7.8%,其中2020年中国对“一带一路”沿线国家的投资就高达225.6亿美元。通过本土企业对海外的投资,能有效实现中国经济全球化配置,截至2020年底,中国在“一带一路”沿线国家设立境外企业已超过1.1万家。但与此同时,这些“走出去”的企业也面临着来自投资国本身投资环境的风险。如何促进企业生产率的提升,使其更好地适应海外竞争环境,是当前亟需解决的问题。

大量研究证明,人力资本投入是生产率提升的重要因素,许多国家的经验表明,生产率的提升往往依赖人力资本与产业结构的匹配程度[1],但隨着人们对生活水平需求的提高,原先的人力资本水平难以满足新时代下高质量发展要求。从微观层面来说,要实现企业生产率的提升,不仅需要对企业基础设施进行升级,更需要企业加强人力资本投入,使得企业的人力资本水平匹配相关的设施设备,提高生产要素的使用效率,从而提升企业生产率。早在2016年,中共中央办公厅、国务院办公厅印发的《关于做好新时期教育对外开放工作的若干意见》就指出,实施共建“一带一路”教育行动,促进沿线国家教育合作,加强教育互联互通、人才培养培训等工作。同年教育部发布的《推进共建“一带一路”教育行动》更是明确了“一带一路”倡议需要更加坚实的人才支撑。那么“一带一路”倡议作为宏观政策,是否带动了微观层面的企业人力资本投入,进而提升企业生产率?又是通过何种途径促进企业提升人力资本投入?对这些问题的探究极具现实意义。

基于此,本文基于2012-2017年中国沪深A股非金融上市公司数据,采用双重差分和中介效应等模型,从人力资本投入视角深入分析“一带一路”倡议促进企业生产率提升的机制。本文的边际贡献在于:首先,本文从人力资本投入角度考察“一带一路”倡议对对外投资企业生产率的影响,丰富人力资本投入在“一带一路”倡议下的研究,同时为企业提升生产率提供新的视角;其次,通过对劳动密集型、资本密集型和技术密集型企业的异质性分析,了解“一带一路”倡议这一宏观政策对异质性对外投资企业人力资本投入的不同影响;最后,从融资约束途径研究“一带一路”倡议对对外投资企业人力资本投入的影响机制,为政府和企业后续部署提供相关理论支撑。

余文安排如下:第二部分为文献综述,第三部分为理论分析与研究假说,第四部分为实证检验的研究设计,第五部分为实证结果与相关机制检验,最后一部分为结论与建议。

二、文献综述

(一)“一带一路”倡议对企业的影响研究

随着“一带一路”倡议的推进,学者对其研究逐渐从宏观层面转向微观层面,有的学者发现“一带一路”倡议有助于提升企业的创新能力[2],并且当企业有海外背景的高管时,能进一步提升这种促进作用。也有学者从企业对外投资选址这一角度,探究发现“一带一路”倡议有助于指导企业更好地对外投资[3]。另外,“一带一路”倡议也能通过有效缓解企业的信息不对称情况使企业获得更充足的资金供给[4],并有助于提升企业的投资效率[5]。但对“一带一路”倡议通过何种途径提升企业生产率的研究较少[6],并没有从人力资本投入这一因素考量“一带一路”倡议对企业生产率的促进机制。

(二)人力资本投入与生产率相关研究

1960年,Schults(1961)正式提出人力资本理论,将人力资本定义为凝结于人身上的知识、健康、技能和经验的总和,并提出人力资本是国家生产率增长的重要来源[7]。随着对人力资本研究的深入,越来越多学者证明了人力资本投入有助于生产率的提升。国外学者Chauvin等(2017)发现无论是发达国家还是发展中国家,人力资本质量的提升均有助于城市生产率的改善[8]。Heckman等(2012)提出人力资本的积累是中国生产率增长的重要原因[9]。国内学者陈向武(2020)基于中国1996-2016年的省份数据,分析发现人力资本投入对地区全要素生产率的增长具有显著的正向影响[10]。杨栋旭和于津平(2021)认为“一带一路”倡议提升了国家之间的投资便利化,并通过人力资本投入进一步提高全要素生产率[11]。

三、理论分析与研究假说

在“一带一路”倡议背景下,人力资本投入更应该是促进经济增长的主要动能。那么从微观角度来说,“一带一路”倡议是否也有助于“走出去”企业提高人力资本投入从而提高生产率?

人力资本是企业的核心资源,人力资本投入是提升企业生产率的重要途径[12]。企业生产率的提升往往伴随着高难度和高复杂性的技术需求,企业人力资本的质量越高,越能促进企业在研发创新方面投入,加大对新技术的应用[13],进而提高生产率。此外,高素质人才具备更强的专业能力,更能把握市场需求,整合企业资源,优化产业结构,进而提高企业生产率。而“一带一路”倡议的提出,首先优化了“走出去”企业的对外投资环境,为企业进入国际市场提供机会和保障,减少了企业人力资本投入的风险,激励企业提高人力资本投入;其次,对外投资意味着激烈的国际竞争压力和更多的利润,这会倒逼“走出去”企业加大人力资本投入;最后,政府培养的大量高素质人才为“走出去”企业的人才获取提供了更加便捷的渠道,激励企业提高人力资本投入,生产率也随之提高。基于此,提出假说1。

假说1:“一带一路”倡议通过提高人力资本投入,有效促进对外投资企业提高生产率。

人力资本投入往往具有投资回报周期长、投资风险大的特点。当企业资金不足并且外部融资困难时,人力资本投入会更加谨慎。对外投资企业往往需要大量的资金支持,同时外部经济环境波动以及缺乏抵押物也会导致企业面临极大的融资约束。但在“一带一路”倡议下,一方面,政府通过中国国家开发银行、中国进出口银行等政策银行为“走出去”企业提供专项贷款支持,同时成立丝路基金为这些企业对外投资提供中长期的金融支持,从而在一定程度上缓解企业的融资约束;另一方面,互联互通促使沿线各国在一定程度上改善金融生态环境,而良好的金融生态环境有助于在当地投资的企业更好地自主经营,也有助于其获得外部融资,有效缓解融资约束[14]。总之,“一带一路”倡议有助于对外投资企业缓解融资约束,进而增加人力资本投入。基于此,提出假说2。

假说2:“一带一路”倡议通过有效缓解对外投资企业融资约束,促进企业人力资本投入。

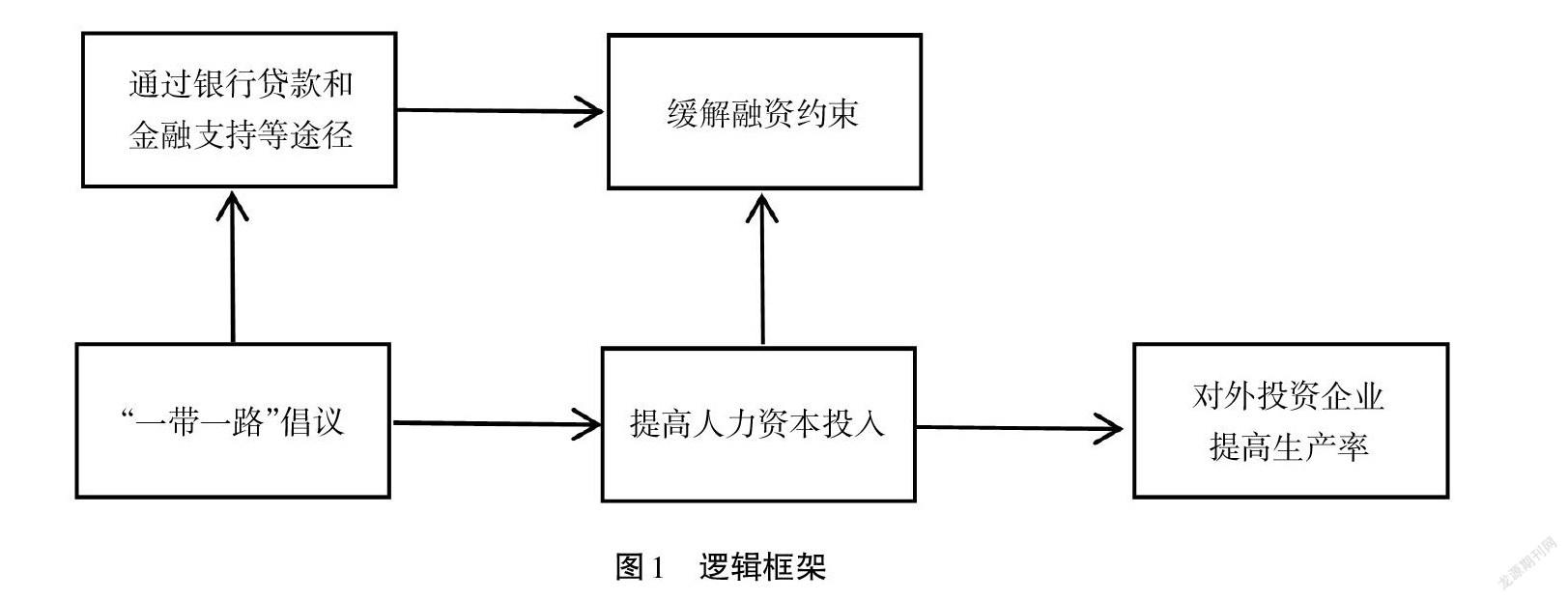

综上所述,本文认为“一带一路”倡议可以通过提高人力资本投入,有效促进对外投资企业提高生产率,而其中人力资本投入的提高可以通过缓解对外投资企业融资约束实现,逻辑框架见图1。

四、研究设计

(一)基准模型设定

“一带一路”倡议作为宏观经济政策,基本不受微观层面企业的影响,具有较强的外生性,是一个难得的准自然实验,可以通过双重差分法(DID)对政策效果有效评估,具体模型设计如下:

〖"Tfp" 〗_"it" "=" "α" _"0" "+" "α" _"1" "(" 〖"Treat" 〗_"i" "×" 〖"Post" 〗_"t" ")+β" 〖"Control" 〗_"it" "+" "λ" _"t" "+" "μ" _"i" "+" 〖"ind" 〗_"j" "+" "ξ" _"it" (1)

其中,i表示企业,t表示年份,〖"Tfp" 〗_"it" 表示企业i在第t年的全要素生产率,〖"Treat" 〗_"i" "×" 〖"Post" 〗_"t" 代表“一带一路”倡议对对外投资企业的政策影响,〖"Control" 〗_"it" 代表一系列控制变量,"μ" _"i" 和"λ" _"t" 分别代表不随时间变化的企业个体固定效应和时间固定效应,同时考虑到不同行业下企业生产率受影响程度可能存在差异,所以本文加入行业个体时间趋势〖"ind" 〗_"j" ,用于控制行业层面随时间变化的不可测因素,"ξ" _"it" 代表随机扰动项。

(二)数据来源

本文整理了2012-2017年中国沪深A股非金融上市公司的数据,根据企业名称与商务部网站发布的《境外投资企业(机构)名录》进行匹配,删除了财务数据部分缺失的样本,最终得到2694家上市公司共11891个年度面板数据,同时对所有连续变量进行上下1%的缩尾(winsorize)处理,企业数据主要来自CSMAR与Wind数据库。

(三)变量定义

1.被解释变量

全要素生產率(TFP)。本文借鉴鲁晓东和连玉君(2012)的做法[15],采用Olley-Pakes法(OP法)测算的企业生产率。

〖"lnY" 〗_"it" "=" "β" _"L" 〖"LnL" 〗_"it" "+" "β" _"k" 〖"LnK" 〗_"it" "+" "β" _"I" 〖"LnI" 〗_"it" "+" "β" _"A" 〖"LnAge" 〗_"it" "+" "β" _"s" 〖"State" 〗_"it" "+" ∑▒"δ" _"t" 〖"year" 〗_"t" "+" "ε" _"it" (2)

其中,"Y" _"it" 代表产出,采用公司营业收入表示;"L" _"it" 代表企业人力投入,采用企业员工人数表示;"K" _"it" 代表资本投入,采用企业固定资产净额表示;"I" _"it" 代表中间投入,采用企业购建固定资产、无形资产和其他长期资产支付的现金表示;〖"Age" 〗_"it" 代表企业年龄,〖"State" 〗_"it" 代表企业是否为国有企业,year代表当年年份,此时全要素生产率可以通过残差项"ε" _"it" 求出。其中在运用OP法计算全要素生产率时,将自由变量设为员工人数的对数形式,即LnL;代理变量设为中间投入的对数形式,即LnI;状态变量设定为LnAge和LnK,控制变量设定为State和year,而退出变量设为exit。本文参考王桂军和卢潇潇(2019)[6]的方法,将公司简称和主营业务范围改变设定为1,否则为0。同时还采用Levinsohn-Petrin法(LP法)对企业全要素生产率进行测算,此时中间变量替换为企业投入,采用企业现金流量表中的购买商品、接受劳务支付的现金来表示,同时将状态变量替换为资本变量(capital),设定为LnK。

2.解释变量

“一带一路”倡议影响("Treat×Post" )。由于本文研究的是“一带一路”倡议对中国对外投资企业的影响,所以参考孙焱林和覃飞(2018)的做法[16],将对外投资且投资国为“一带一路”沿线国家的企业作为实验组。具体操作为,根据企业名称匹配上市公司数据与商务部网站发布的《境外投资企业(机构)名录》进行匹配,再筛选出投资国为“一带一路”沿线国家的企业作为实验组,没有参加对外投资的企业作为对照组,以防止投资国为沿线国家之外的企业对估计的结果干扰。设定虚拟变量〖"Treat" 〗_"i" ,等于1代表实验组,等于0代表对照组。另外由于“一带一路”倡议是2013年9月提出并于2014年3月上升为国家政策,因此本文参照既有研究[6,16],将2014年作为政策冲击发生的时间,设定时间虚拟变量〖"Post" 〗_"t" ,等于1代表2014-2017年,等于0代表2012-2013年。

3.中介变量

人力资本投入(Human)。借鉴何毛毛(2019)[17]和盛明泉等(2020)[18]对企业人力资本进行测算的方法,采用支付职工以及为职工支付的现金除以员工人数,再取对数获得。

4.控制变量

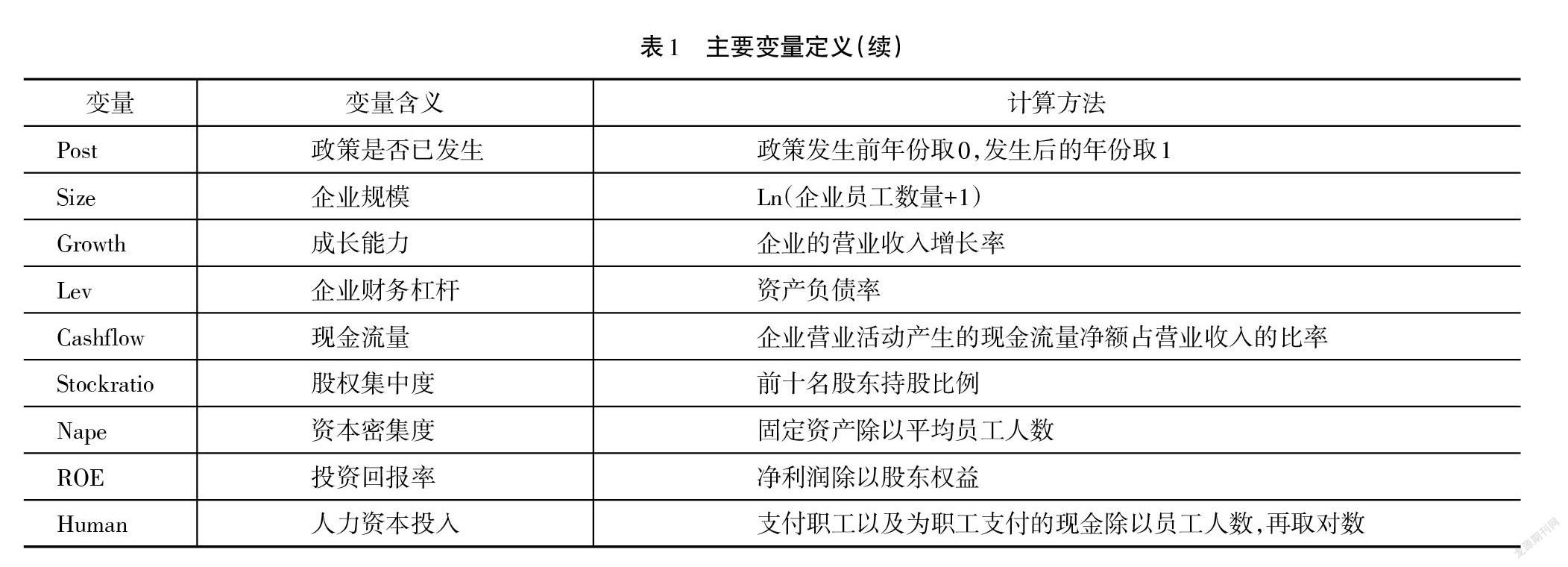

参考王桂军和卢潇潇(2019)[6]、孙焱林和覃飞(2018)[16]的研究,对企业规模、企业年龄、成长能力、企业财务杠杆以及现金流量进行控制。其中,企业规模(Size)用企业员工的自然对数表示,成长能力(Growth)用企业的营业收入增长率表示,企业财务杠杆(Lev)用资产负债率表示,现金流量(Cashflow)用企业营业活动产生的现金流量净额占营业收入的比率表示,资本密集度(Nape)用固定资产除以平均员工人数表示,股权集中度(Stockratio)用前十名股东持股比例表示,投资回报率(ROE)用净利润除以股东权益表示。相关变量定义如表1所示。

(四)统计性描述

主要变量的描述性统计见表2。样本企业中用LP法和OP法测算的生产率方差分别为1.036和0.883,说明企业间的生产率存在较大差异。同时可以观察到,样本企业中人力资本投入的方差为0.481,在一定程度上说明企业间人力资本投入也存在一定差异。从企业相关特征来看,样本期也存在显著差异,如企业规模的最大值为11.140,最小值仅为4.500。另外,样本企业的投资回报率均值为正,说明大部分企业经营状况较好。

五、实证检验与分析

在实证之前,本文对解释变量进行相关性分析和方差膨胀因子检验,结果发现模型中不存在严重的多重共线性问题。豪斯曼(Hausman)检验发现,所有回归均采用固定效应模型。

本文首先分析基准模型是否满足平行趋势假设,其次根据基准回归模型分析“一带一路”倡议对对外投资企业生产率的影响,然后对企业所有权性质进行异质性分析,分析“一带一路”倡议对不同所有制企业生产率的影响,再针对可能出现的内生性情况,采用倾向得分匹配法进行检验,最后通过替换变量、替换样本的方法对模型进行稳健性检验,再次确认本文结论。

(一)平行趋势检验

双重差分的前提条件是非投资企业和对“一带一路”投资企业在倡议之前具有共同趋势,本文参考Moser和Voena(2012)[19]的研究,采用事件分析法对平行趋势法进行检验,即以事件时点为界,考察事件发生前和发生后的变化趋势以及相关的显著程度,具体做法则是在模型中加入每年的年份虚拟变量与分组虚拟变量的交互项。如果“一带一路”倡议提出前各年的交互系数均不显著,提出后的交互系数显著,则表示政策发生前的实验组与对照组没有显著差异,而政策发生后出现显著差异,此时满足平行趋势假定。图2展示了平行趋势的回归结果以及“一带一路”倡议对企业生产率的动态效应,可以看出此时实验组和对照组满足平行趋势假定。

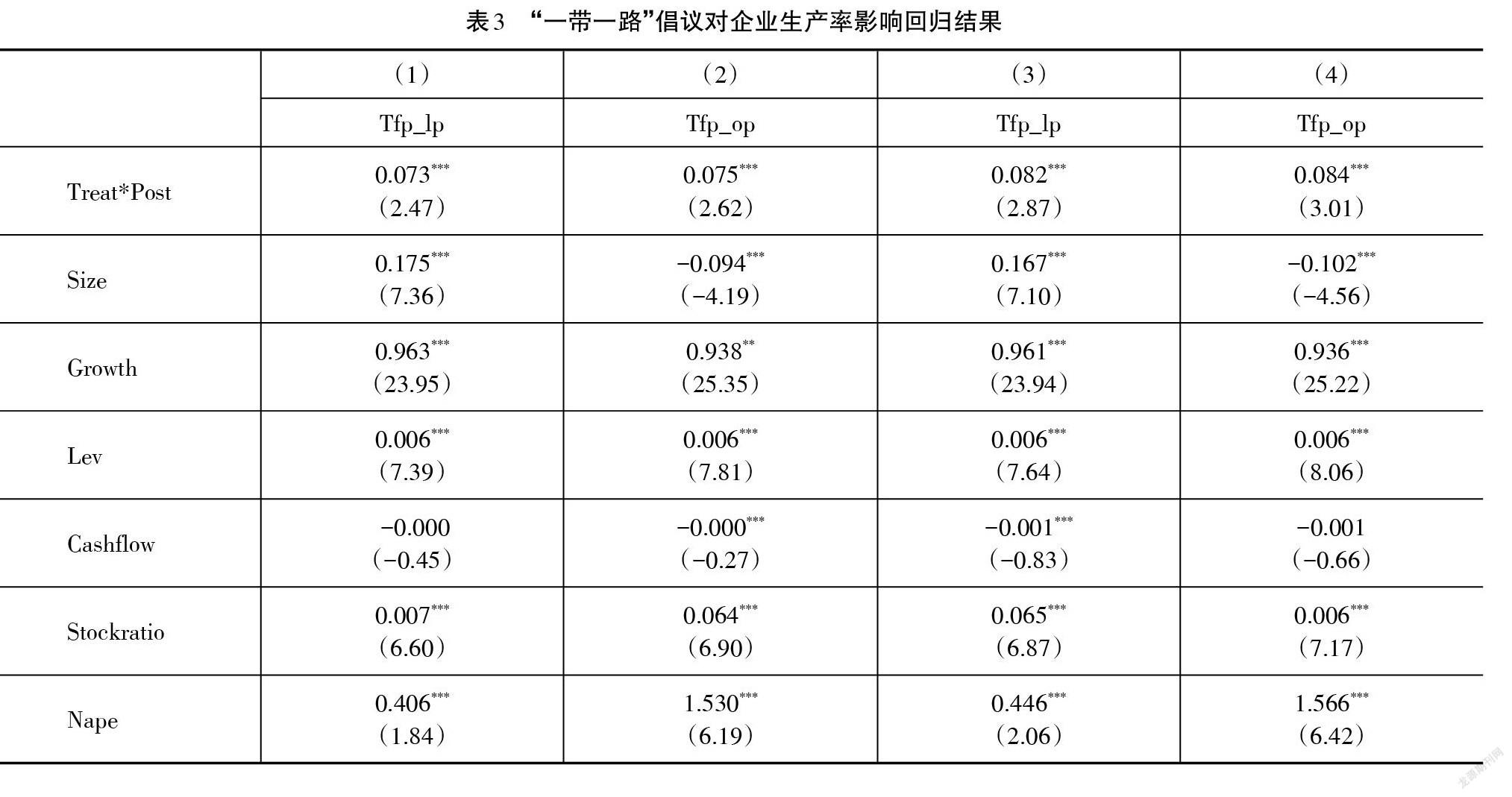

(二)基准回归

“一带一路”倡议是否促进对外投资企业生产率提升以及是否通过人力资本投入促进企业生产率提升的估计结果见表3。第(1)列控制了年度固定效应和企业特征变量后,可以看到系数为0.073,并且在1%的水平下显著为正,即“一带一路”倡议相比没有对外投资的企业来说,更加显著提升了对外投资企业的生产率。第(2)列中系数为0.075,也在1%的水平下显著为正,在一定程度上证明了结论的稳健性。第(3)列进一步控制了行业效应,此时系数提高到0.082,同样在1%的水平下显著为正,说明在控制行业效应后,“一带一路”倡议对对外投资企业生产率的促进更大。第(4)列中系数上升到0.084,再一次证明了结论的稳健性。

(三)稳健性检验

1. 倾向得分匹配

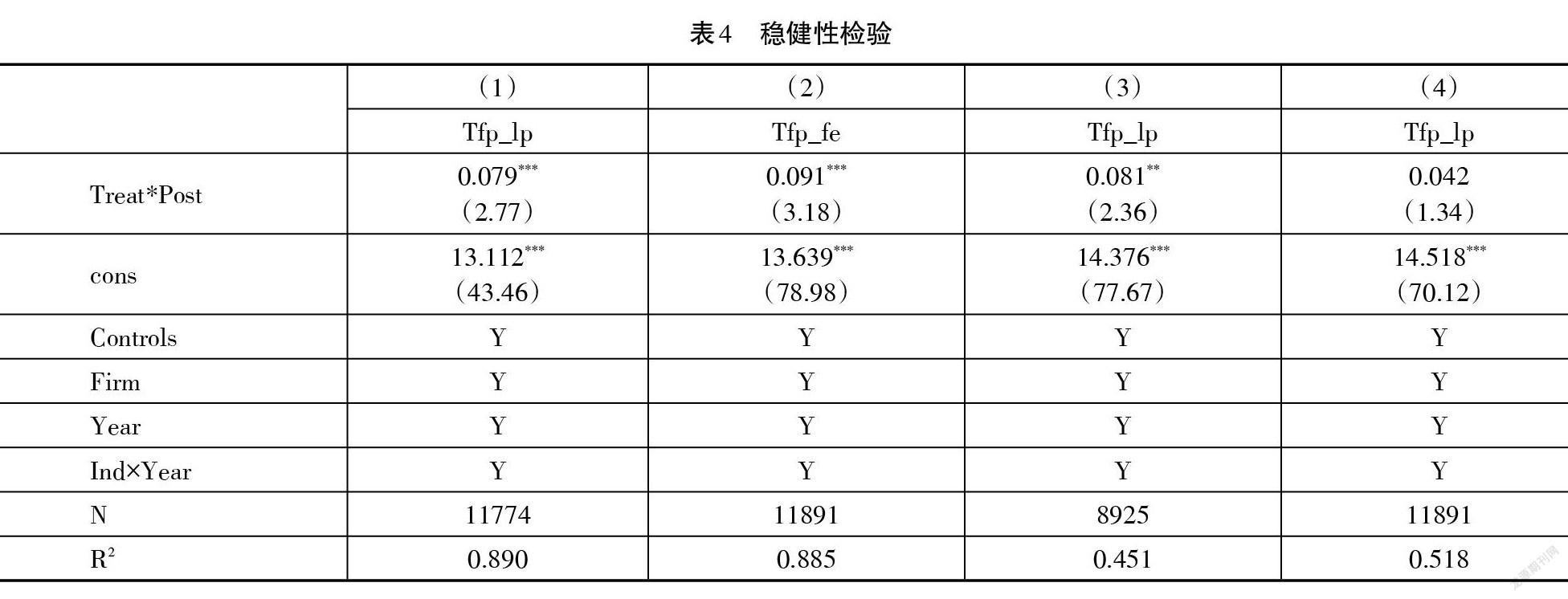

考虑到企业参与“一带一路”倡议可能是自我选择的过程,并非完全外生,同时也可能由于企业本身的异质性如所有制、规模、发展程度等特征均有差异,导致出现样本选择偏误,所以提出倾向得分匹配法(PSM),为实验组的样本匹配可以用于对比的企业,更准确地评估“一带一路”倡议对企业人力资本投入的影响。

本文从企业规模(Size)、企业年龄(Age)、成长能力(Growth)、企业财务杠杆(Lev)、现金流量(Cashflow)、企业资本密度(Nape)进行匹配,具體的匹配方法是基于倾向得分的核匹配,使用Logit估计倾向得分,对共同取值范围进行匹配,匹配后回归结果如表4所示。其中第(1)列表示LP法测算的生产率的回归结果,结论仍稳健。

2.更换被解释变量

为进一步证明结果的稳健性,本文再次更换被解释变量。参考鲁晓东和连玉君(2012)[15]的研究,使用固定效应模型(Tfp_fe)测算的企业生产率,结果见表4第(2)列,与前文结果保持一致,说明研究结论是稳健的。

3.滞后一期

考虑到生产率的作用可能存在滞后一期的情况,本文选取LP法测算的企业生产率的滞后一期作为被解释变量,再次对模型进行回归,结果见表4第(3)列,可以看出结论仍稳健。

4.安慰剂检验

尽管已经对平行趋势进行了检验,但为保证实验组与对照组的确是因为政策的实施而提高了生产率,故本文假定政策发生在实际政策时间之前,并对结果进行回归。如果对应的回归系数不显著,说明在政策发生之前的实验组和对照组不存在显著差异,回归结果如表4第(4)列所示。可以看到此时系数不显著,说明在政策发生之前,实验组与对照组的生产率不存在明显差异,结论仍稳健。

(四)基于人力资本投入视角的路径分析

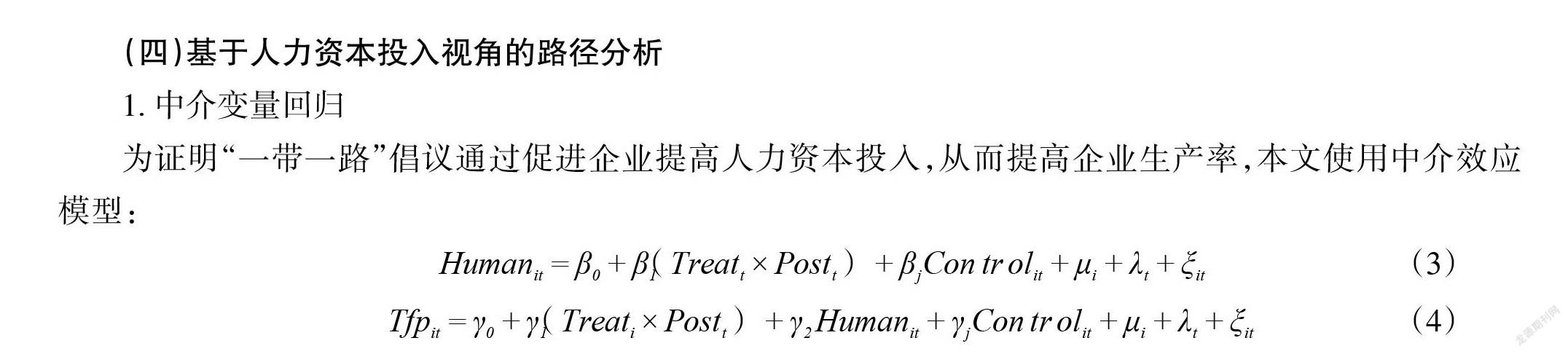

1. 中介变量回归

为证明“一带一路”倡议通过促进企业提高人力资本投入,从而提高企业生产率,本文使用中介效应模型:

〖"Human" 〗_"it" "=" "β" _"0" "+" "β" _"1" "(" 〖"Treat" 〗_"t" "×" 〖"Post" 〗_"t" ")+" "β" _"j" 〖"Control" 〗_"it" "+" "μ" _"i" "+" "λ" _"t" "+" "ξ" _"it" (3)

〖"Tfp" 〗_"it" "=" "γ" _"0" "+" "γ" _"1" "(" 〖"Treat" 〗_"i" "×" 〖"Post" 〗_"t" ")+" "γ" _"2" 〖"Human" 〗_"it" "+" "γ" _"j" 〖"Control" 〗_"it" "+" "μ" _"i" "+" "λ" _"t" "+" "ξ" _"it" (4)

其中,(3)式中介变量Human表示企业的人力资本投入,其他变量意义与(1)式相同,同时也控制了行业变量。(4)式则表示加入中介变量人力资本投入后的(1)式,如果在加入人力资本投入这一中介变量后,交互项系数降低或不显著,同时系数"γ2" 显著,则说明“一带一路”倡议通过加大企业人力资本投入提高了企业生产率,回归结果如表5所示。

为了保证结果的稳健,表5第(1)列控制了年度固定效应和行业效应,同时控制了企业特征变量,此时系数为0.066,在1%的显著水平下显著为正,说明“一带一路”倡议提高了对外投资企业的人力资本投入。第(2)列中,当把中介变量Human加入(1)式,交互项的系数下降到0.047,但Human仍然显著为正,这说明企业提高人力资本投入是提高生产率的重要途径,假说1成立。为了保证结论的稳健性,通过OP法(Tfp_op)替换为被解释变量,回归结果在第(3)列,交互项的系数下降到0.046,证明了结论的稳健性。

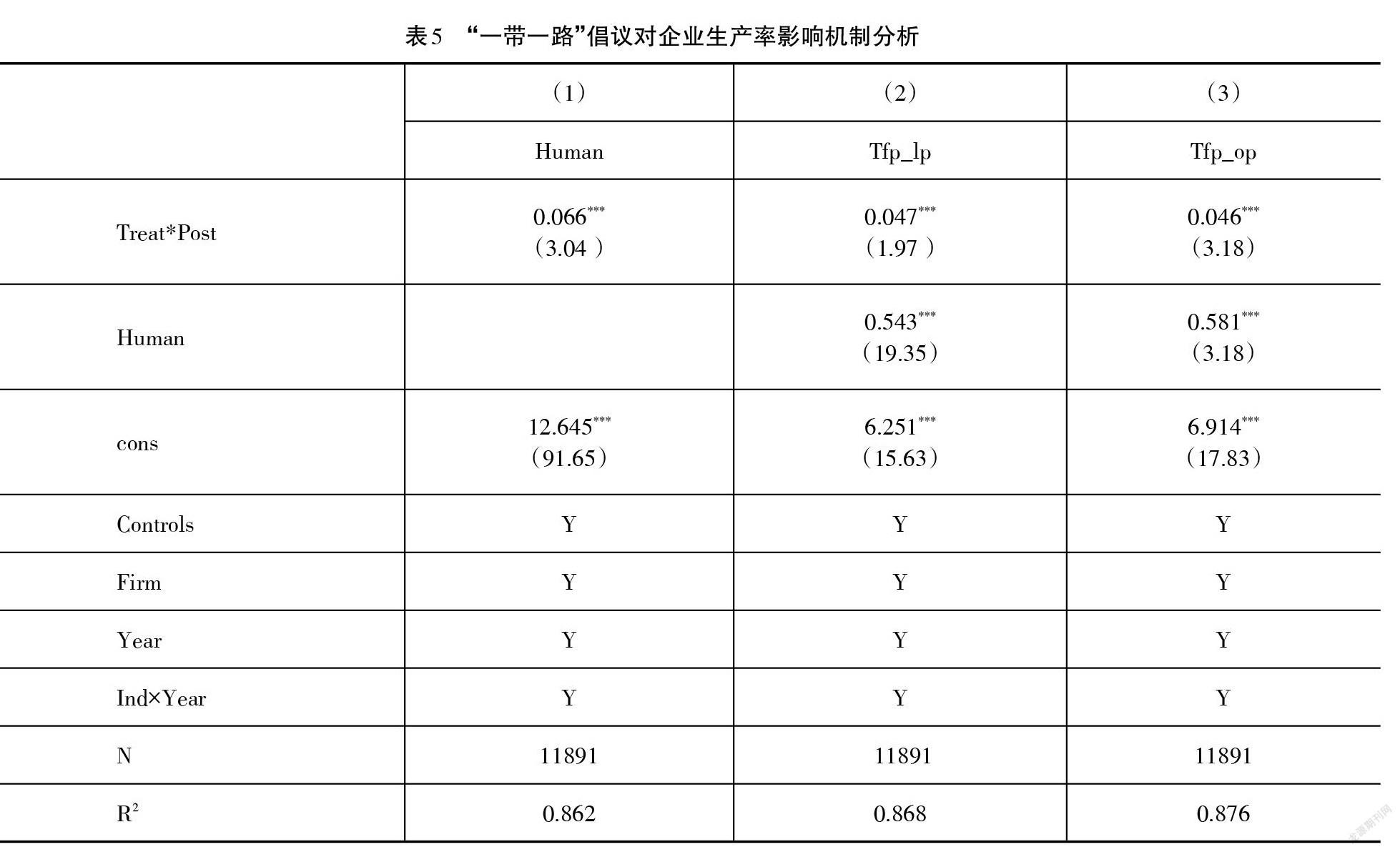

2. 异质性分析

尽管上文已经分析了“一带一路”倡议确实通过人力资本投入促进了企业生产率,但是否对所有类型的企业均起到显著的促进作用?同时这种人力资本投入是否也会因为企业特性存在差异?为了探究“一带一路”倡议对不同行业的企业生产率的影响异质性,本文参考鲁桐和党印(2014)[20]的研究,将企业按照所在行业分为劳动密集型、资本密集型以及技术密集型三类企业,并对模型(4)中是否为实验组的虚拟变量Treat重新定义,当Treat为0时仍表示为原来的控制组,Treat等于1则分别代表分组之后的不同类别企业,其余变量仍与模型(1)相同,具体回归结果如表6所示。

可以发现,表6第(1)列对应的系数并不显著,这说明“一带一路”倡议对劳动密集型企业并没有显著的生产率促进作用,所以并不对该样本进一步采用中介效应检验。而第(2)列和第(5)列分别在10%以及1%的水平上显著,这说明“一带一路”倡议对资本密集型和技术密集型企业具有较强的促进作用。接下来,对比第(3)列和第(6)列可以发现,“一带一路”倡议对技术密集型企业人力资本投入的促进作用更高。分析第(4)列和第(7)列的系数可以发现,在加入人力资本投入这一中介变量后,资本密集型企业和技术密集型企业的生产率系数均出现下降,特别是技术密集型企业的系数显著性从1%下降到10%,这说明企业生产率的提升不仅需要一定的资本基础,更需要人力资本投入,特别是对技术要求高、资本占比重的企业来说,人力资本投入能够进一步提高员工素质和能力,进而提升企业生产率。

3.“一带一路”倡议促进人力资本投入的路径

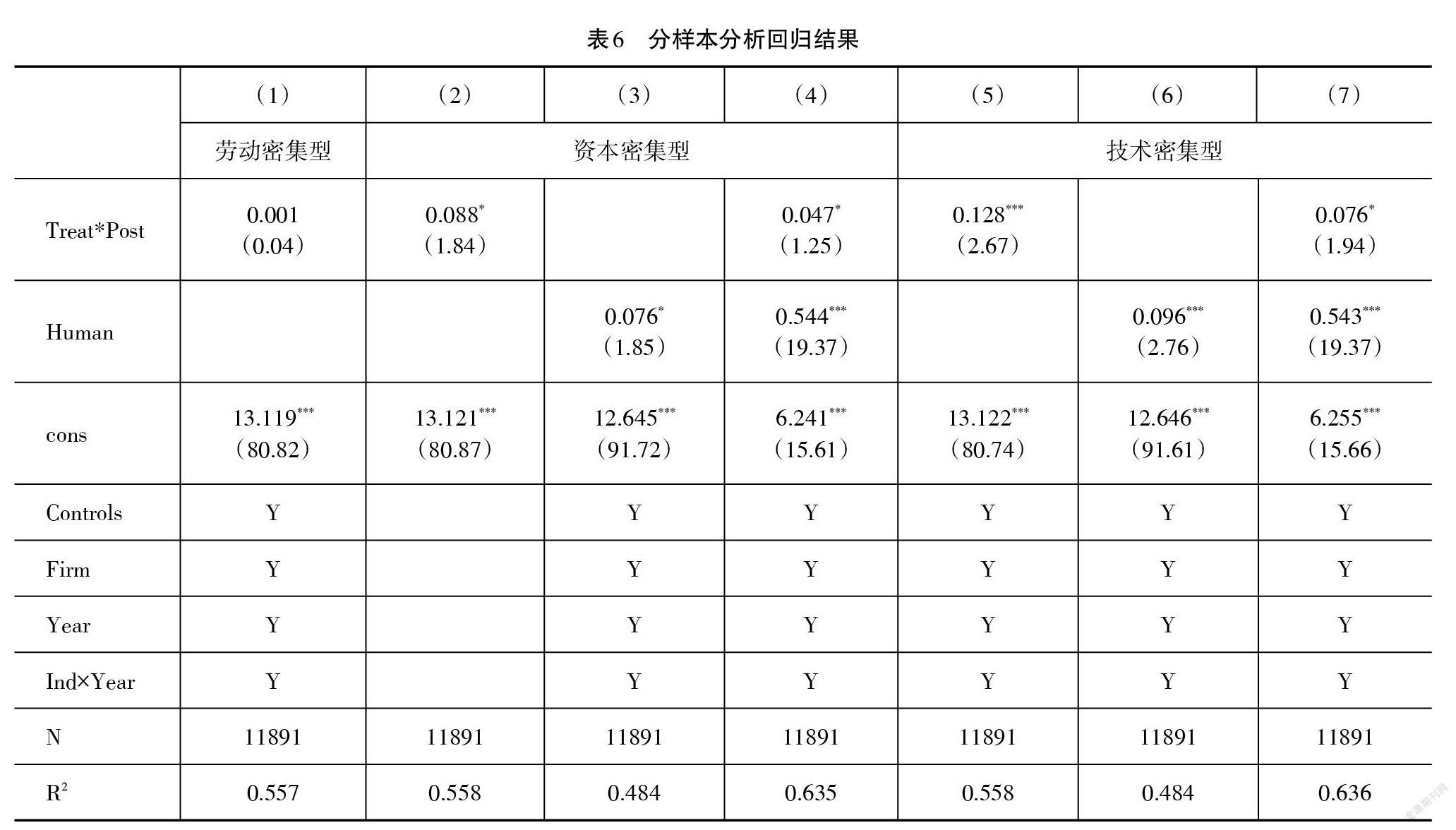

本文进一步分析“一带一路”倡议通过何种途径促进企业人力资本投入。前文理论分析认为,由于人力资本投入的回报周期较长、风险相对较大,所以企业融资约束的缓解有助于企业更好地投资人力资本,本文使用如下中介模型对相关问题进行证明。

〖"SA" 〗_"it" "=" "φ" _"0" "+" "φ" _"1" "(" 〖"Treat" 〗_"i" "×" 〖"Post" 〗_"t" ")+" "φ" _"j" 〖"Control" 〗_"it" "+" "μ" _"i" "+" "λ" _"t" "+" "ξ" _"it" (5)

〖"Human" 〗_"it" "=" "σ" _"0" "+" "σ" _"1" "(" 〖"Treat" 〗_"i" "×" 〖"Post" 〗_"t" ")+" "σ" _"2" 〖"SA" 〗_"it" "+" "σ" _"j" 〖"Control" 〗_"it" "+" "μ" _"i" "+" "λ" _"t" "+" "ξ" _"it" (6)

SA表示企业的融资约束,参考鞠晓生等(2013)[21]和徐思等(2019)[22]的研究,SA=-0.737×Size+0.043×Size2-0.04×Age。其中,Size表示企业规模,考虑到控制变量中企业规模用企业员工对数来表示,为了防止出现线性相关性,这里的企业规模采用企业的总资产对数来表示;Age表示企业成立时间,其系数越大说明企业融资约束越小。

模型结果见表7。表7(1)~(3)列表示全样本,第(2)列的系数在1%显著性水平下为正,说明“一带一路”倡议在整体水平上缓解了对外投资企业的融资约束。而对比第(1)列和第(3)列,发现加入中介变量SA之后,交叉项的系数从0.066下降到0.044,说明在平均水平下,对外投资企业融资约束的缓解有助于加大企业人力资本投入,假说2成立。

六、结论与建议

本文基于2012-2017年中国沪深A股非金融上市公司数据,从人力资本投入的视角,考察了“一带一路”倡议如何提高中国对外投资企业生产率,研究发现:(1)“一带一路”倡议可以通过提高企业人力资本投入这一途径提高对外投资企业生产率。(2)“一带一路”倡议对对外投资企业生产率的促进作用只反映在资本密集型和技术密集型对外投资企业上,对劳动密集型企业则没有实质上的促进,说明人力资本投入所带来的高素质群体需要与高质量和高技术性资产匹配才能最大程度发挥其對企业生产率的支撑作用。(3)人力资本投入由于存在较大的风险以及较长的回报周期抑制企业对其投入,而“一带一路”倡议通过缓解企业融资约束这一途径提高了企业人力资本投入。

在“一带一路”倡议背景下,未来对技能型人才和高素质人才的需求会越来越大。从企业的角度来说,需要企业在扩大人力资本存量的同时,重视人才培养,提高对员工继续教育、健康保障和科研能力提升的投入。此外还可以通过人才引进等方式,一方面投资母公司可以获取国内人才资源,为企业发展注入新鲜血液,并通过竞争机制激励提升企业研发人员的研发意识,进而提升对外投资企业的生产率;另一方面也可以获取投资地本地的专业人才,帮助投资企业制定能满足投资地市场需求的创新发展模式,更有针对性地进行创新研发,进而缩短企业生产率提升的进程。

从政府的角度来说,需要政府推动教育事业的高质量发展,为企业的高素质人才引进提供基础,同时加快产学研融合进程,为企业提高员工综合能力提供更加便捷的渠道。考慮到融资约束对企业人力资本投资的作用,政府一方面要优化金融生态环境,减少企业借贷交易过程中的成本,另一方面要鼓励和引导以银行为代表的外部投资者提高对“走出去”企业的借贷力度,从而减少企业所承担的投资风险,激励企业加大人力资本投入,提高生产率,在对外投资中保持良好的竞争力。

参考文献:

Costinot A.,Vogel J.Matching and Inequality in the World Economy[J].Journal of Political Economy,2010,118(4):747-786.

李延喜,何超,刘彦文,孔令文.对“一带一路”国家直接投资能否促进中国企业创新?[J].科学学研究,2020,(8):1509-1525.

Haiyue Liu,Jie Jiang,Lei Zhang,XiaolanChen.OFDI Agglomeration and Chinese Firm Location Decisions under the“Belt and Road”Initiative[J].Sustainability,2018,10(11):4060.

戴魁早,黄姿,俞志永.“一带一路”倡议缓解了参与企业的融资约束吗?——基于信息不对称视角的研究[J].中南财经政法大学学报,2021,(6):93-104.

韦琳,肖梦瑶,徐立文.“一带一路”倡议能提高企业投资效率吗?[J].经济经纬,2021,(1):1-13.

王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019,(3):43-61.

Schults T W. Investment in Human Capital[J].The American Economic Review,1961,51(1):1-17.

Chauvin J P.,Glaeser E.,Ma Y.,TobioK.What is Different about Urbanization in Rich and Poor Countries?Cities in Brazi,China,India and the United States[J].Journal of Urban Economics,2017,(98):17-49.

James J. Heckman.,Junjian Yi. Human Capital,Economic Growth,and Inequality in China [J].Social Science Electronic Publishing,2012,92(2):215-231.

陈向武.人力资本、技术差距与全要素生产率[J].技术经济,2020,(6):99-108.

杨栋旭,于津平.投资便利化、外商直接投资与“一带一路”沿线国家全要素生产率[J].经济经纬,2021,(2):54-63.

Kadri Männasoo,Heili Hein,Raul Ruubel.The Contributions of Human Capital,R&D Spending and Convergence to Total Factor Productivity Growth[J].Regional Studies,2018,52(12):1598-1611.

Yi Che,Lei Zhang.Human Capital,Technology Adoption and Firm Performance:Impacts of China's Higher Education Expansion in the Late 1990s[J].The Economic Journal,2018,128(614):2282-2320.

魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014,(5):73-80+95.

鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊),2012,(2):541-558.

孙焱林,覃飞.“一带一路”倡议降低了企业对外直接投资风险吗[J].国际贸易问题,2018,(8):66-79.

何毛毛.担保物权法改革、人力资本投入与民营企业生产率——一项以制度环境为视角的企业行为研究[J].产业经济评论(山东大学),2019,(4):124-144.

盛明泉,吴少敏,盛安琪.“营改增”对生产性服务业企业全要素生产率的影响研究[J].经济经纬,2020,(2):150-158.

Moser P.,Voena A. Compulsory Licensing:Evidence from the Trading with the Enemy Act [J].The American Economic Review,2012,102(1):396-427.

魯桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,(6):115-128.

鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,(1):4-16.

徐思,何晓怡,钟凯.“一带一路”倡议与中国企业融资约束[J].中国工业经济,2019,(7):155-173.

“The Belt and Road Initiative” and The Productivity of Chinese Foreign Investment Enterprises:Based on Human Capital Investment Perspective

Huo Li 1,3,CHENG Ziang1,3,MO Min2,3

(1.International College,Guang’xi University,Nan’ning 530000,China; 2.Commerce Academy,Guang’xi University,Nan’ning530000, China; 3.China-ASEAN Research Institute,Guang’xi University,Nan’ning530000, China;)

Abstract:This paper regards the "the belt and road initiative" initiative as a quasi-natural experiment, and uses the method of double difference to explore how the "the belt and road initiative" can improve the productivity of enterprises. Based on the data of listed companies in 2012-2017, we find that, compared with non-foreign investment enterprises, the "the belt and road initiative" initiative can promote the investment of human capital of Chinese foreign investment enterprises, and thus improve the productivity of enterprises. Finally, this paper further uses the intermediary variable method to draw the conclusion that "the belt and road initiative" can improve the investment of human capital of enterprises by alleviating the financing constraints of enterprises, and then provide theoretical suggestion for enterprises to improve the investment of human capital.

Keywords: Human Capital; Outward Foreign Direct Investment; Firm Productivity; the Belt and Road initiative

猜你喜欢

重庆与世界(2022年5期)2022-05-29

新长征·党建版(2020年2期)2020-03-02

阅读(快乐英语高年级)(2019年5期)2019-09-10

中国集体经济(2017年1期)2017-01-04

中国集体经济(2017年1期)2017-01-04

职工法律天地·下半月(2016年10期)2016-11-30

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17