水资源费改税的法律思考

2023-03-11 02:34余理

长江技术经济 2023年6期

关键词:费改税

摘 要:征收水资源税是对我国资源税扩围的顺应,也是完善水资源费税制度的必然要求。因此,征收水资源税是大势所趋。然而,我国水资源费改税试点一刀切地将水资源费改为水资源税,忽视了现行水资源费与水资源税的本质区别,未体现国家作为水资源所有者转让水资源使用权的“租”。在水资源费税制度改革的过程中,应当理顺改革思路,清费、改税、并立租,以水资源税、租代替水资源费,各归其位、分流征收,完善税、租具体制度设计,助力水资源费税改革稳步推进。

关键词:水资源费;水资源税;费改税;水资源租

中图分类号:D912.29;D912.6 文献标志码:A

早前我国就有学者提出水资源费改税,刘阳乾[1]通过分析农村水资源费改税的必要性提出征收水资源税的观点,周国川[2]提出通过费改税实现水资源保护税制对水资源费征收制度的替代等。对水资源费改税的讨论大多局限于税、费之间的关系,而忽略了国家作为所有者身份转让水资源使用权的“租”。隨着水资源费改税试点工作的开展,很多学者对于水资源费、税、租制度的发展提出了新的见解。席卫群[3]、陈少英等[4]、陈少克等[5]学者从水资源费、租、税的性质入手提出水资源费、租、税并不是同一个概念。针对水资源费改税的改革方向,他们认为不必清费立税,提出水资源费、税、租三者并行的观点。但是,在水资源费、税、租联动机制下,针对水资源费税改革的具体操作方案研究方面存在不足。本文在厘清水资源费、税、租概念与本质的基础上对我国水资源费改税的现状进行检视,明确适合我国水资源费税改革的方向。

1 水资源费、税、租的概念及征收机理比较

1.1 水资源费、税、租的概念

国家为公众提供公共产品或服务的过程即为劳动过程,该过程创造价值。根据劳动价值论,国家作为公共事务的管理者和社会秩序的维护者有权按照受益负担原则向特定服务对象收取一定的费用,包括行政事业性收费等。水资源费即国家和政府向取水单位和个人提供服务过程中收取的与水资源管理、开发、养护有关的直接费用以及政府在履行一般性管理职能过程中的手续费等。

税收是指国家为了满足社会公共需要,凭借政治权利,按照法律规定取得财政收入的一种形式[6]。资源税是指国家凭借其政治权力对资源使用者、开发者无偿征收的金钱,它是国家参与到资源财富再分配过程中的国家收益方式,也是矫正环境负外部性的重要手段。在资源税实施过程中,必须以自然资源价值属性作为资源税的理论基础[7]。水资源是自然资源的一种,水资源税的性质也必然具备资源税的性质,而且水资源税的性质更应该侧重于实现水资源的生态价值属性而不是强调水资源税的汲取能力。据此,可以将水资源税概括为国家凭借其政治权力并依照法律规定,向开发、利用水资源的单位和个人在其开发、利用过程中对环境产生的负外部性进行征收的税种,是资源税的重要组成部分[5]。

马克思主义的级差地租理论将地租分为绝对地租和级差地租:土地所有者根据土地所有权对所有土地一律收取的地租为绝对地租;土地使用者根据土地的肥沃程度、位置好坏等其他条件所获超额利润的不同向土地所有者缴纳不同的费用,为级差地租。通过对地租理论的分析可知地租的产生依赖于两个要素,一是所有权与使用权的分离,二是超额利润的存在[8]。当水资源使用权与所有权相分离且存在超额利润时也应当存在地租。因此国家作为水资源的所有者有权依其水资源所有权要求水资源使用者就其转让的使用权支付一定对价即水资源租,包括绝对水租和受水资源质量好坏等因素所取得超额利润而应当支付的级差水租。

综上,水资源费、税、租制度基于不同的理论基础、征收理念,体现不同的价值,因此水资源费、税、租是三者概念完全不同,在理论与实践中不能将其混淆甚至视为一体。

1.2 水资源费、税、租征收机理比较

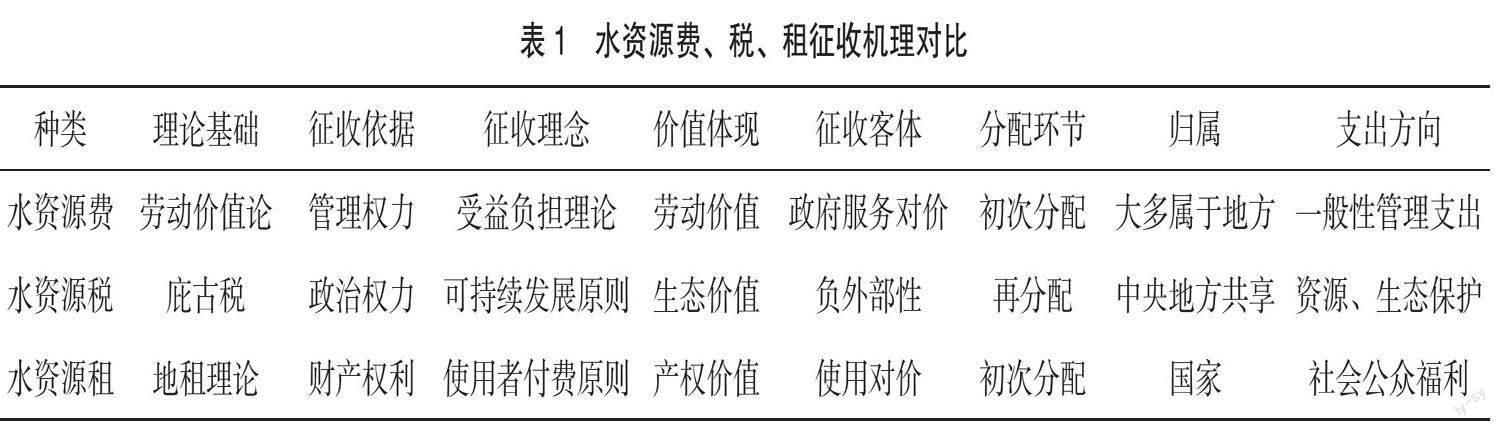

水资源费、税、租是国家凭借三种不同层次的权力参与社会产品分配而获得的相应收入,它们之间存在差异(见表1)。第一,理论基础不同。水资源费基于劳动价值论产生,水资源税的起源可以追溯至庇古税,而水资源租源自马克思主义地租理论。第二,征收依据不同。国家凭借其对于水资源的管理者权力取得水资源费,凭借其政治权力取得水资源税,凭借水资源所有者权力即财产权利在其让渡水资源使用权时取得水资源租。第三,征收理念不同。水资源费基于“受益负担理论”进行征收,水资源税基于“可持续发展原则”进行征收,水资源租基于“使用者付费原则”征收。第四,价值体现不同。水资源费是国家水资源进行管理过程中以及使用者对于水资源的开发、利用过程中所体现的劳动价值,水资源税更多地指向水资源的生态价值,而水资源租体现的是国家对水资源的产权价值。第五,征收客体不同。水资源费是针对政府提供的服务所征收的服务对价,水资源税是对在水资源开发利用过程中对于生态环境和资源的破坏也就是弥补负外部性所征收的金钱或实物,水资源租是对水资源地租的征收,主要是指水资源的使用对价。第六,分配环节不同。分配环节一般分为初次分配和再分配,征收水资源租、水资源费的环节中分别体现的是对生产资料价值以及劳动价值的获得,属于初次分配,水资源税的征收体现的则是再分配。第七,归属不同。水资源费大多由地方行政机关如征管部门进行征收与管理,水资源税属于中央地方共享税,水资源租作为国家转让水资源使用权的对价应当直接上交国家财政。第八,支出方向不同。水资源属于国家所有即全民所有,水资源费属于政府的服务性收费,应当用于行政机关的的一般管理性支出如水资源的勘探、检测等,水资源税的征收侧重于体现其生态属性,用于资源生态的保护,水资源租应当用于社会公众福利的支出[9]。

2 我国水资源费、税、租制度发展历程及现状

2.1 我国水资源费、税、租制度发展历程

我国水资源费、税、租制度的发展历程可归纳为空白阶段、水资源费萌芽阶段、水资源费立法阶段以及水资源费改税试点阶段,水资源租在我国一直处于缺位状态。

二十世纪七十年代之前,我国未就水资源开发使用制定相關收费制度。原因有二:一是我国水资源较为丰富,在当时的时代背景之下生活用水、工业用水等需求量并不大,且水资源污染和浪费的现象并不严重,故对水资源的管理保护意识不高;二是当时人们并未意识到水资源的开发使用应当付费,普遍认为水资源可以无偿使用。这一时期水资源费的发展处于空白阶段。

二十世纪七十年代,我国经济快速发展,社会生活生产用水量不断增加,很多城市出现水资源短缺和水污染严重的现象。为解决这一问题,我国部分省、自治区、直辖市地方政府根据本地水资源开发利用情况制定了本地水资源费征收办法。1979 年上海市出台的《上海市深井管理办法》,明确市区和近郊区的深井按计划用水量收费;1982年山西省出台《山西省水资源管理条例》,规定以计划用水量征收水费或水资源费。水资源费制度开始萌芽并给国家层面的立法奠定了坚实的基础。

八十年代中期,国家层面就水资源费有关问题开始立法,水资源费征收进入有法可依的阶段。1988年7月,《中华人民共和国水法》(以下简称《水法》)正式实施,为开征水资源费提供了法律依据。1997年国务院发布《水利产业政策》确立了水资源有偿使用制度,为在全国范围内实行水资源费制度奠定了基础。2002年我国对《水法》进行了修订,强调节约用水和水资源保护,建立流域管理与行政区域相结合的管理体制,进一步细化水资源费征收标准。水资源费制度立法进入快速发展的阶段。2006年《取水许可和水资源费征收管理条例》、2008年《水资源费征收使用管理办法》相继出台。2009年起,全国 31 个省(自治区、直辖市)先后开征了水资源费,水资源费制度在全国范围内建立。

2016年5月10日,财政部、国家税务总局联合对外发文《关于全面推进资源税改革的通知》,首次提出在河北开展水资源税改革试点工作,采取水资源费改税的方式,将地表水和地下水均纳入征税范围,水资源费改税改革就此拉开序幕。2017年财政部等三部委印发《扩大水资源税改革试点实施办法》,将水资源税试点范围拓展至10个省份。2019年通过的《中华人民共和国资源税法》(以下简称《资源税法》)也将水资源费改税的有关衔接条款纳入其中,授权国务院试点征收水资源税。“清费立税”成为水资源费改税这一阶段发展的主题。

2.2 我国水资源费、税、租制度的现状

通过对我国水资源费、税、租制度的理论研究和实践探析,可以发现我国水资源费、税、租制度主要存在水资源费性质不明,清费立税未从根源解决问题,水资源费、税征收法律依据不完善,水资源租长期缺位等四个问题。

2.2.1 水资源费性质不明

对于我国现行水资源费的性质,可从立法层面、实践层面进行分析。首先,从有关水资源费的法律、行政法规来看,《水法》规定国家对水资源依法实行取水许可制度和有偿使用制度,并相应地规定了取水许可证以及水资源费,水资源费在这里即为有偿使用制度的具体化,因此水资源费具有水资源租的性质;从《取水许可和水资源费征收管理条例》规定的水资源费征收具有促进水资源节约与合理开发利用的功能来看,水资源费体现的是行政事业性收费。此外,一些规范性文件,如财政部公布的《全国性及中央部门和单位涉企行政事业性收费目录清单》也包含水资源费,这表明水资源费属于行政事业性收费。其次,从实践层面来看,在资源有偿使用的时代,资源使用者除了缴纳资源税还应支付使用资源的对价,比如土地资源的使用人在缴纳耕地占用税或者城镇土地使用税之后还应支付土地补偿费或国有土地使用权出让金。而我国水资源使用者在缴纳水资源费之后无需缴纳其他费用,若将该费用全部视为水资源税,说明国家并未以水资源所有者身份向使用者收取使用水资源之对价,水资源为无偿使用,显然与资源有偿使用制度是相悖的。这也说明现行水资源费包含了水资源租的性质[10]。

综上,我国现行水资源费兼具行政事业性收费与所有者权益双重性质,这导致水资源租、费、税混为一谈。

2.2.2 “清费立税”未从根源解决问题

现阶段,我国水资源费税制度始终以“清费立税”为改革主线,但在实践中忽视了水资源费税制度的本质差异,导致两者制度设计并无太大区别。例如缴纳主体均为利用取水工程或设施直接从河流、湖泊(含水库)和地下取用水资源的单位和个人,缴纳客体均为地表水和地下水,两者的征收方式均为从量计征,超计划取水均采用提高超过部分用水量的征收标准的方法予以解决等[11]。不可否认水资源税在明确征收主体与支出方向等方面更为规范,但整体来看,试点的水资源税制度只是在水资源费弊端的基础上加以改进,用水资源税的强制性、固定性和无偿性来保障水资源的管理,而并非是在厘清水资源费、税本质的基础上设计的能够区分两者不同性质的费税制度。水资源费具有行政事业性收费和国家所有者权益双重性质,这决定了水资源费实施过程中出现的问题并不能单独由水资源税予以解决,“清费立税”无法从根源上解决问题。将“清费立税”作为水资源费税制度改革的主线说到底还是从理论上缺乏对租、费、税本身的关注。水资源租、费、税概念完全不同,若无法正确理清费税制度改革方向,则无法实现国家进行水资源费改税改革所追求的生态价值等目的。

2.2.3 水资源税法律依据不完善

在我国全面征收水资源费阶段关于水资源费制度的法律依据主要有《水法》和《取水许可和水资源费征收管理条例》,前者对于水资源费制度仅做了原则性规定,后者也只是在此基础上进一步细化,仍未就征收与管理等具体内容作出规定,各地征收水资源费的直接依据大多是地方规章。在水资源费改税阶段,水资源税开征的法律依据也不充分。首先,从法律层面来看,《资源税法》第十四条规定国务院可根据国民经济和发展需要对取用地表水或者地下水的单位和个人试点征收水资源税,但并未对开征水资源税进行明确规定,仅为水资源税的开征预留了空间;从《资源税法》的时间效力来看,《资源税法》于2020年9月起实施,而水资源税试点最早始于2016年,故水资源税征收并不适用《资源税法》。其次,从部门规章层面来看,我国《立法法》规定开征新税种应当由全国人大常委会制定相关法律,尚未制定法律的,全国人大及其常委会有权决定授权国务院以制定行政法规的形式进行,所以目前尚有的《水资源税改革试点办法》和《扩大水资源税改革试点暂行办法》无法作为征收水资源税的法定依据。水资源税征收的依据有且仅有法律和行政法规两种,这也是《立法法》税收法定原则的体现,地方政府规章、规范性文件也无法成为征收水资源税的法定依据。此外,由于各地水资源税征收缺乏统一法律规制,尤其是征收程序和征收标准并未有明确的规定,所以征收执行过程十分混乱,无法将水资源税的强制性和固定性效用发挥至最大,阻碍了开征水资源税目的的实现。

2.2.4 水资源租长期缺位

我国水资源费税制度改革过程中,水资源租、费、税的发展呈现不同的特点。总的来说,资源费改税一直是学界讨论的重点和实践的趋向所在,而资源租角色定位不清导致租长期缺位。在我国资源税改革过程中对于资源租的討论主要有两种观点:一是资源费即资源租,如《矿产资源补偿费征收管理规定》明确指出征收矿产资源补偿费的目的为维护国家对矿产资源的财产性权益。二是资源税即为资源租,资源税“普遍征收、级差调节”的原则体现了绝对地租与级差地租的特点。就水资源租而言,从立法和实践层面来看,我国现有法律法规并未单独对水资源租进行明确规定,也尚未有过单独征收水资源租的实践,我国《宪法》规定水资源属于国家所有,但是现有水资源费很难突显水资源的所有者权益,而水资源具有稀缺性与不可替代性,水资源有偿使用制度亟需进一步完善,因此税、费制度在很大程度上迎合了租虚位的现实要求。水资源的循环性导致水资源的所有者权利只是主权意义上的拥有,水资源所有权并不像占有某一物一样具有确定的所有者权利及用益物权排他性,权利上的不稳定性使得水资源租的边界难以确定[12]。究其根本,在实践中水资源租缺位还是因为对水资源费、税、租性质的混同。随着对租、费、税内涵的明晰,可知租、费、税并非同一概念,费、税均无法取代租的位置,明确租的定位并使其归位是一个困难但也无法回避的问题。

3 水资源费税制度的改革方向和制度设计

3.1 水资源费税制度的改革方向

资源税扩围为大势所趋,水资源税制度的引入与完善已成定局,但“清费立税”太过片面,费改税不应以税完全取代费为目标。具体来讲,在水资源费改税过程中,可以将水资源费中与水资源税性质相似的行政事业性收费改为水资源税,即对行政事业性收费进行清理,取消原来不合理的收费项目,将具有税收特性的收费改为水资源税;其次,在水资源费税制度改革中引入水资源租制度,将水资源费中体现国家所有者权益的收费改为水资源租,使水资源租合理归位,形成水资源税、水资源租两者并存的制度格局。

3.1.1 改水资源费中的行政事业性收费为水资源税

税费机制下税收与收费的比较表明,水资源税具有强制性、无偿性、固定性等得天独厚的优势,用水资源税取代部分水资源费符合我国费税制度改革的主导趋势。水资源费改税具有合理性:首先,水资源税由国家凭借其政治权力进行征收,具有更强刚性、更高法律性,通过水资源税可更好地解决水资源开发与利用过程中的负外部性问题;其次,水资源税由专门的税务机关进行征收,有利于规范征收主体,降低行政成本;再次,通过征收水资源税有利于理顺财政分配关系,解决财政预算约束乏力等问题[3]。水资源费改税不仅能够改变以往水资源费征收混乱的秩序,也能够促进水资源保护与节约工作的开展,达到实现水资源生态与经济价值的目的;最后,水资源费改税具备现实可行性。

水资源费改税制度试点以来成效明显。以首个试点省份河北省为例,主要表现在:①水资源税收入规模大幅增长,增速为征收水资源费时期的三倍;②水资源税收入结构趋向合理,地下水税收是地表水的六倍,特种行业税负较高,农业用水税负不变;③节水意识显著提升,节水成效明显,用水量总体下降;④地表水使用效率提高,地下水开采得到抑制。水资源费改税的平稳进行达到了改变用水结构、推动水资源保护与管理、利用税制设计促进企业转型、理顺税费制度规范财税秩序的目的,也为后期在全国范围内扩大试点提供了可借鉴与推广的经验[13]。

3.1.2 立水资源费中所有者权益性质的收费为水资源租

水资源费改税存在其合理性与可行性,但是也要明确水资源费在实施过程中出现的问题是水资源费制度本身不完善的问题,并非清费立税就能解决。费与税本身并不是同一个概念,从本质上来说费与税是不能相互代替的,以水资源税完全代替水资源费会带来其他问题。水资源费兼具行政事业性收费与所有者权益双重性质,显而易见水资源税并不是水资源所有者权益的体现,直接改为水资源税不能体现水资源的产权价值,在清费的过程中水资源费的双重性质应当分别得以妥善体现而不是笼统地直接全改为税,而另行确立水资源租则可以较好地解决这一问题[4]。

《宪法》和《水法》规定,水资源属于国家所有。水资源作为资源的一种应当存在地租。因此国家作为水资源的所有者有权依其财产权利即水资源所有权要求水资源使用者就其转让的使用权支付一定对价即水资源租,征收水资源租是国家作为水资源所有者实现其所有者权益最好的体现。具体来讲,就是在水资源费改税过程中,引入水资源租制度,将水资源费中与水资源税性质相似的部分行政事业性收费改为水资源税的同时,将水资源费中体现国家所有者权益的收费改为水资源租,使水资源租合理归位,实现对水资源费双重性质的妥善安置。

3.2 水资源税、租的制度设计

水资源税、租各归其位后,应尽快完善相关法律,要落实水资源税、租制度的具体制度设计,实现水资源租税并行、分流征收,构建完整的水资源使用制度体系,加强对水资源税租的法治保障,最大限度地发挥其作用。

3.2.1 加强水资源税、租征收立法

水资源税的成功试点为我国水资源税的全面开征奠定了基础。完善水资源税、租征收相关立法,是弥补水资源费固有缺陷的要求,也是实现水资源税、租征收法治化的应有之义。首先,我国现行资源税的制度规范主要来自于国务院颁布的暂行条例,但基于税收法定原则的立法要求,应尽快突破水资源税试点法律依据缺失的困境,适时将水资源税的征收依据上升为法律,因为水资源税属于资源税的一种,可考虑将水资源税作为税目纳入《资源税法》,再在《资源税法》中嵌入一个导管条款,通过法定授权水资源税单独立法,对水资源税征收与管理进行详细的规定。同时,水资源租法定也是改革的趋势,水资源租属于国家所有即全民所有,水资源租的开征应当由全国人大及其常委会以立法的形式确定,鉴于其他资源租尚未统一规范,可考虑先颁布相关行政法规规定水资源租,适时再将其上升为法律规定[14]。同时,也要加强水资源税、租的法定程序保障,规范水资源征税、收租的程序,以法定程序保障多方权益,实现水资源税、水资源租征收的普遍化、法定化。

3.2.2 水资源税制度设计的优化建议

在过去几年水资源费改税的实践中,水资源税制度的雏形已经形成,成效初步显露。但由于试行时间短、实践基础不足,水资源税的制度设计还有待优化。首先,要贯彻水资源税制度的立法目的与原则。水资源税制度应紧紧围绕节约、保护、管理、合理开发与利用水资源的立法目的展开,侧重保护水资源的生态价值;立法原则是健全和完善水资源税法律制度的出发点与立足点,在水资源税制度设计过程中,应当坚持公众参与原则、公平原则、可协调原则和兼顾经济效益原则。其次,要合理优化水资源税的税制要素[15]。比如在计税依据方面,根据不同用水量逐步提高税率而不是定额征收,以实现水资源税对用水结构的调整;在税款用途方面,要规范水资源税的支出,建立水资源税款专款专用制度,明确水资源税款的支出方向仅为水资源的管理与保护等。最后,应当建立健全相关部门协作机制、搭建信息交流平台以提高工作效率。水资源税的征收需要相关行政部门和税务机关紧密协作方能顺利开展,如水利部门需要对水资源进行监管,在纳税人纳税前需要对其用水量进行核算,然后税务机关征收税款,在这一程序中协作的默契程度、信息的共享速度直接决定了税款征收的效率,因此健全相关部门的协作机制、搭建信息交流平台、规范税款征收各环节工作程序尤为重要。

3.2.3 水资源租制度的具体设计

由于水资源租制度在我国一直处于缺位状态,因此水资源租制度的设计也更为困难。首先,在对水资源租制度进行具体设计的过程中要紧紧抓住水资源租的本质属性,水资源租是水资源使用者向水资源所有者即国家支付的对价,是水资源有偿使用制度和水资源所有者权益的体现。其次,关于水资源租制度的具体要素设计应考虑以下几点:①水资源租的征收主体应为水资源行政管理部门而非税务机关;②征收对象为水资源的绝对地租和级差地租,征收标准应根据各地经济发展情况、用水量、取水用途以及水质综合确定;③水资源的收入应当归属国家并为全民所有,并以资源福利的形式反馈于全民。最后,建立水资源租的配套协同机制。要建立水资源租征收监管机制,制定水资源租征收程序法以保障征收程序的规范,加强征收事后的监管,保障水资源租的归属与支出方向不发生错误;要建立水资源租信息分享平台以完善水资源租的运行维护机制,加强各部门之间的合作与信息共享,提高水资源租的征收效率。

4 结束语

在水资源费改税的过程中,我们应当从水资源费、税、租的本质出发,理顺水资源费、税、租的关系,进一步实现正确地“清费、改税、立租”,确立税、租并行的改革方向,使水资源税、租各归其位、分流征收,对水资源税、租制度进行具体设计,确保水资源费税改革朝着正确的方向稳步前进,达到节约、保护、管理水资源的目的,推动生态文明体制改革。

参考文献:

[1]刘阳乾. 论农村水资源费“费改税”改革的必要性[J]. 水利经济,2006(5):69-72,84.

[2] 周国川. 费改税:实现水资源保护税制对水资源费征收制度的替代[J]. 水利经济,2006(4):50-52,72.

[3] 席卫群. 租、税、费内涵辨析下的资源税扩围改革[J]. 地方财政研究,2016(10):68-73.

[4] 陈少英.环境排污费改税的立法选择:基于税收本质观的重要思考[J].华东理工大学学报(社会科学版),2016(1):108-116,132.

[5] 陈少克,王銀迪.水资源税的性质与我国水资源税制的发展与完善[J].税务与经济,2018(4):98-105.

[6] 边琳丽,杨洋. 税法[M]. 北京:中国商务出版社,2018.

[7] 许有兵.必须以资源价值属性作为水资源费税改革的理论基础[C]//2017年中国水资源高效利用与节水技术论坛论文集,河海大学:中国水利经济研究会,2017:272-275.

[8] 元一帆.资源租税理论研究综述[J].山西财政税务专科学校学报,2013(2):25-28.

[9] 陈少英,赵菁.水资源税改革的法学思考:以租、税、费的辩析为视角[J].晋阳学刊,2018(6):113-120.

[10] 李慧玲. 环境资源税法律制度研究[M]. 长沙:湖南师范大学出版社,2021:166-168.

[11] 高萍,包静.水资源费改税政策实施效果评估:以河北省为例[J]. 财政科学,2020(12):5-16.

[12] 赵晓明,王玉玲.水资源税的合意性分析:与水资源租、费的比较[J]. 会计之友,2019(10):134-137.

[13] 赵自阳,俞淞. 河北省水资源费改税成效分析[J].西北大学学报(自然科学版),2020(5):720-732.

[14] 叶金育,张祥.水资源税改革:试点文本评估与统一立法构想[J].中国人口·资源与环境,2021(8):121-136.

[15]胡可心. 我国水资源税法律制度完善研究[D]. 天津:天津财经大学,2021.

Legal Considerations on the Conversion of Water Resource Fees into Taxes

YU Li

(Law School of Hunan Normal University,Changsha 410006,China)

Abstract:In response to the broadening scope of Chinas resource taxation,the implementation of a water resource tax represents a critical step in refining Chinas fiscal regime for water resources. The evolution from the current water resource fee to a structured tax system has become a prevailing trend. However,Chinas one-size-fits-all approach in the pilot transformation from water resource fees to taxes overlooks the fundamental disparities between the two,and fails to reflect the countrys ownership and rental rights over water resources. During the transition from a fee-based to a tax-based water resource system,it is imperative to streamline the reform strategies,delineate the separation between fees,taxes,and rents,and ensure that each is collected distinctly. The transition should involve replacing water resource fees with distinct taxes and rents,each with its own clear collection mechanism. Enhancing the specific system designs for both taxes and rents will foster a gradual and stable reform of the water resource fiscal framework.

Key words:water resources fee;water resources tax;conversion of fees to taxes;water resources rent

收稿日期:2023-06-06

基金项目:湖南省水利厅湖南省水利科技项目(XSLJ2022068-22)

作者简介:余理,女,硕士研究生,主要研究方向为经济法学。E-mail:1395398874@qq.com

猜你喜欢

商情(2018年31期)2018-07-29

中国市场(2017年13期)2017-06-03

现代企业文化·理论版(2017年4期)2017-04-17

法制与社会(2017年4期)2017-03-01

社会科学研究(2016年4期)2016-11-21

商(2016年29期)2016-10-29

中国环境监察(2016年10期)2016-10-24

企业导报(2016年14期)2016-07-18

商(2016年13期)2016-05-20

商业经济(2015年4期)2015-05-22