A高校财务管理绩效评价指标的建立

2024-01-11 05:57解芳

黑龙江科学 2023年23期

解 芳

(西安思源学院,西安 710038)

高等教育发展深受社会关注,其经费支出与财务资金运营是高校财务绩效管理的重要内容,各地财政、教育部门加强对专项资金的监督与绩效管理,加强财务绩效指标建立,有效统筹各项资源分配,能有效提高高校资金的使用效率。为研究高校财务管理绩效评价指标,以企业绩效指标为标准,利用平衡计分卡原理,从资金管理、利益相关者、内部资源配置、学习成长培养四个方面建立高校财务管理绩效评价指标,对A高校2020—2021年的相关指标进行分析,为高校财务绩效管理提出相关建议。A高校位于江苏省南京市,是一所以经济管理类学科为主的省直属公办院校,包括经济管理学、法学、工学、文学、理学等多样化配套学科专业,现已开设50多个不同专业,拥有硕士、博士学位授予点,在校学生20 000多名。

1 高校财务管理绩效评价指标的构建

高校财务管理的主要目的并非获得高经济效益,而是在于培养人才和科研创新。财务管理绩效评价指标的建立过程中,要关注高校资源配置、运营成本控制、教学质量、学生就业发展等方面[1]。

1.1 资金管理

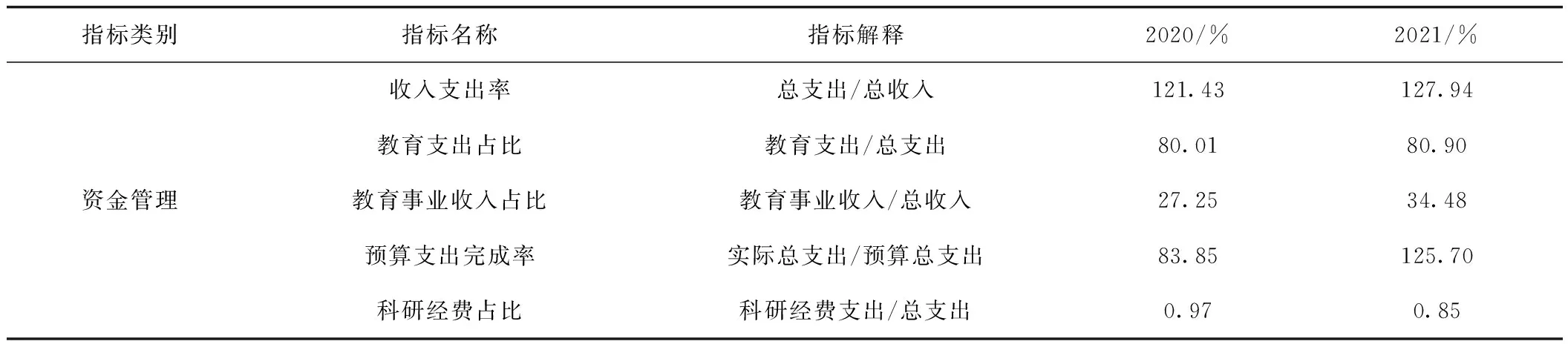

高校资金来源主要分为财政拨款、学杂费收入与教师科研经费三类,其中财政拨款是高校资金的主要来源,其他两项的占比较小。在有限的资金规模下实现效益提升是高校财务管理的目标之一,包括资金运转效率、成本收入比重等指标[2]。A高校在资金管理方面的指标体系及2020—2021年的相关数据详见表1,本研究从收入支出率、教育支出占比、教育事业收入占比、预算支出完成率与科研经费占比五项指标进行衡量,其中收入支出率连续两年均大于100%,说明A高校财务出现赤字情况,入不敷出风险较大。教育支出占比两年均保持在80%左右,说明A高校的主要支出用于教育建设与教学运转,对教育事业的重视程度较高,资金使用效率较高。教育事业收入占比平均为30%左右,且2021年占比高于2020年,说明A高校筹集教育经费的能力越来越强。预算支出完成率出现较大波动,说明A高校在年度收入支出预算方面的控制能力不足。科研经费占比较低,占比小于总支出的1%,说明A高校在科研创新方面投入不足,科研能力较弱,应加大科研创新研发投入。

表1 A高校资金管理的相关指标Tab.1 Related indicators of financial management of A University

1.2 利益相关者

高校的利益相关者主要包括社会公众、学生、教师等主体,本研究从社会满意度、学生满意度、学位授予率、毕业生就业率四项指标进行衡量。A高校利益相关者方面的指标结果详见表2,其中2020年、2021年的社会满意度均在4.5分以上,说明A高校的教学质量与就业情况基本上被社会大众所认可。学生满意度在90%以上,说明A高校学生对校园建设、课程教学、专业设置等较为满意。学位授予率接近100%,说明A高校绝大部分毕业生均能被授予学位。2021年毕业生就业率上升至97.74%,明显高于2020年的91.21%,说明A高校整体就业情况较好。

表2 A高校利益相关者的相关指标Tab.2 Related indicators of stakeholders of A University

1.3 内部资源配置

学生、教师、用人单位等主体均是高校的“消费群体”,高校财务管理绩效的评价应充分考虑各消费客户主体的资源配置效率,提高客户满意度与价值体现。本研究从生师比、教师人均论文数量、核心期刊占比、图书馆使用效率、实习基地与专业数量比率五项指标进行衡量[3]。A高校内部资源配置方面的相关指标详见表3,其中生师比是高校人力资源配置的衡量指标之一,指标越低表示高校人力资源管理水平越高,但该指标应控制在某一合理范围内。A高校2020年和2021年的生师比分别为23.27%和22.84%,说明A高校人力资源配置水平较高,但教师数量相比学生数量而言较少,不利于高质量教学的长期发展。教师人均论文数量是高校教师科研能力的体现,2020年和2021年A高校教师人均论文数量分别为3.24篇、3.56篇,说明A高校专职教师科研能力较好,在论文方面拥有较高的产出。核心期刊占比代表高校论文质量,A高校核心期刊占比均值在40%左右,论文质量有待进一步提高。2020年和2021年A高校图书馆使用效率保持在50%左右,说明A高校图书馆的电子、纸质等教育资源的价值尚未被充分挖掘。实习基地与专业数量比率较低,说明A高校尚未建立充足的实习基地,不利于为在校学生未来的职业发展提供相应的指导。

表3 A高校内部资源配置的相关指标Tab.3 Related index of internal resource allocation of A University

1.4 学习成长培养

为提升A高校的核心竞争力,将通过专任教师进修等方式提高教学质量与科研水平。为了巩固教育成果,将通过学生未来的教育与职业发展进行衡量。A高校学习成长培养方面的相关指标详见表4,本研究从高层次人才占比、教职工访学人数占比、专职教师占比、研究生考取率四项指标进行衡量,其中高层次人才占比主要是指“高层次人才计划”“青年人才计划”等国家级、省级优秀人才计划占比,此项指标能够反映高校教师队伍质量。A高校2020年和2021年高层次人才占比均不到3%,说明其教学队伍质量有待提高,应加大人才引进力度。教职工访学人数能够反映高校对教职工人才培养的投入力度。A高校每年仅有不到0.5%的专职教师进行访学,对教师培养的重视程度不足。专职教师占比能够有效反映学校教师结构的安排情况。A高校的教师结构主要向日常教学倾斜,专职教师人数占比近85%。研究生考取率主要通过学生的未来发展反映高校的教学质量。2020年A高校的研究生考取率为15.88%,2021年上升至21.54%,说明A高校的教学水平有所上升。

表4 A高校学习成长培养的相关指标Tab.4 Related index of learning and development cultivation of A University

2 结论与建议

从资金管理、利益相关者、内部资源配置、学习成长培养四个方面对A高校2020—2021年的财务管理绩效评价指标进行分析。结果表明,A高校财务出现赤字情况,财务风险较大;科研创新投入不足,年度收入支出预算方面控制能力不足;社会满意度、学生满意度、学位授予率、毕业生就业率等情况表现较好;教师论文质量有待进一步提高,实习基地数量不足;教学队伍质量进步空间较大,应加大人才引进与人才培养力度。

根据结论提出如下建议:

优化成本预算管理机制,加强学术科研创新。A高校连续两年出现财政赤字情况,预算支出完成率波动较大,在预算编制、成本控制管理等方面存在不足之处。对此,高校在财务管理方面应增强对预算的控制能力,关注财务管理绩效目标,明晰各项经费支出的必要性与合理性。A高校科研经费投入比例较低,高校应适当放宽科研经费报销使用范围,激励专职教师与科研人员进行研发创新,提高各项资金运转与审批效率。A高校学生满意度、就业率等绩效指标较高,但实习基地数量较少,应加强校企合作,提高学生的实习就业质量[4]。

建立多元化筹资渠道,建设高质量教师人才队伍。A高校科研创新投入、高层次人才占比、教职工访学人数占比等绩效指标较低,各项绩效指标的提升均需要高校经费的大力支持。当前,A高校最主要的筹资渠道为财政拨款,资金来源渠道单一,应积极拓宽筹资渠道,在稳定教育事业收入的基础上开拓对外经营收入渠道,如社会捐赠、资产管理等,提升高校的社会影响力。A高校高层次人才占比较低,教师整体的教学和科研质量有待进一步提升,应积极引进专业优秀人才,通过外出访学、行业研讨会等不同方式加大对专任教师的培训[5]。

猜你喜欢

四川文理学院学报(2020年5期)2020-02-12

现代营销(创富信息版)(2018年10期)2018-10-12

中国卫生(2016年3期)2016-11-12

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

铁道警察学院学报(2015年4期)2015-12-21

中国卫生(2015年9期)2015-11-10

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

中国工程咨询(2015年5期)2015-02-16