企业高管控制权收益显性化的效果研究

2011-09-25 09:16吴春雷马林梅

东北大学学报(社会科学版) 2011年6期

吴春雷,马林梅

(1.北京交通大学经济管理学院,北京 100044;2.辽宁工程技术大学工商管理学院,辽宁葫芦岛 125105;3.中国社会科学院研究生院财政与贸易经济系,北京 102488)

在委托—代理框架下,国有企业高管人员一方面受到政府的薪酬管制,另一方面还拥有过度的在职消费,这已经成为中国所特有的现象。尽管在特定条件下,高管拥有控制权收益有利于企业经营目标的实现[1],然而薪酬管制的存在与高管腐败发生的概率正相关[2],薪酬管制导致了在职消费和腐败的滋生,在职消费作为企业代理成本的增加最终影响到企业的绩效[3],我们可以发现“薪酬管制----在职消费----过度在职消费----高管腐败----损害企业绩效”这一替代性因果逻辑,即高管在控制权私人收益的驱使下导致了管理层“过度”的自利行为,从而损害了其他利益相关者的利益并导致较低的公司治理效率,特别对于国有企业来说,国有资产的流失相当严重,过度的控制权收益所具有的弊端毋庸置疑。因此,通过何种方式在有效激励国企高管的同时又能够抑制高管的过度在职消费等控制权收益,这一直是我国经济转轨时期国企体制改革的难点问题。实际上,我国有学者主张提高企业高管的货币收入等显性报酬促使高管主动抑制过高的在职消费,认为只要给予企业高管的货币报酬足够多,就可以将高管控制权收益控制在适度的范围内[4]。然而,由于学术界对此观点缺少实证研究,使得这种主张在政府薪酬管制的政策下没有受到足够的重视。

所谓高管控制权收益的显性化,就是通过自动调节的治理机制,在保证高管的原有效用不减的前提下,将高管过度的控制权收益转化为契约性显性报酬的过程。本文采用理论模型分析和实证检验这两个相互支撑的研究方法,研究高管显性报酬对控制权收益是否具有替代的效果,即高管控制权收益显性化的效果是否显著,以及替代的程度受何种因素的影响。本文的研究有助于从替代的角度进一步探索对高管有效的激励途径,提高公司治理效率。

一、 文献综述

企业高管的收益可以归纳为货币收益和控制权收益两个部分[5-6]。因此,本文以收益是否具有显性契约性为标准,可以把高管的收益分为显性报酬和控制权收益两大类。高管显性报酬包括短期报酬和长期报酬,控制权收益是高管以对企业的控制权为基础取得的隐性收入,包括可量化部分(如在职消费和各种津贴等)和不可量化部分(如声誉、地位、权力、继续工作优先权、外部性和渠道输送等)。关于高管显性报酬与控制权收益之间的关系,学者们大多是通过货币薪酬与在职消费二者之间的关系来研究的。然而,关于货币薪酬与在职消费是互补关系还是替代关系,抑或其他关系,目前学术界给出的结论存在明显分歧,总结起来有两类观点。

第一类观点认为货币薪酬与在职消费是替代的关系。威廉姆森(1979)在其“管理者效用最大化”理论中首次涉及经营者控制权与货币报酬之间替代关系的思想,认为企业家会追求企业规模或者雇员数量的增加以获得建造帝国、个人声誉和在职消费等收益,从而发生偏离企业利润目标最大化的问题。企业家从事企业经营不只是追求货币报酬,还追求控制权,如控制雇员的数量;企业所有者可以通过调节企业家的货币报酬,控制企业家追求雇员数量的效用[7]。可见,这种调节就是基于企业家的货币报酬与企业家控制权收益之间具有内生性的替代关系。Cornell(2004)对货币报酬和控制权收益的替代关系进行了实证研究,发现当货币报酬较低时,需要控制权收益替代显性报酬以达到高管期望的总效用水平;较低的显性报酬并不意味着较低的效用水平,因为有一定的控制权收益替代了显性报酬不足的部分[8]。在国内,明确提出二者是替代关系的学者有陈冬华[9]、吴春雷等[10]。其中,陈冬华等(2005)通过实证研究发现国有企业的在职消费与货币薪酬显著负相关;吴春雷等(2010)通过数理模型构造包含业绩与监督力的高管效用函数,对包含监督力与业绩的高管效用替代机理进行分析,从理论上提出高管显性报酬对控制权收益具有替代的作用。

第二类观点认为货币薪酬与在职消费是互补关系或关系不确定。明确提出二者是互补关系的学者如罗宏等(2008),实证研究发现无论是国企样本还是非国企样本在职消费与货币薪酬显著正相关[11]。认为货币薪酬与在职消费二者关系不确定的学者如Yermack[12]、卢锐[13]、黄郑州[14],其中,Yermack(2006)则通过研究高管将公司的飞机用于私人使用所获得的额外收益,发现额外收益与高管薪酬和持股比例之间没有显著关系;卢锐等(2008)发现在职消费与货币薪酬的相关性符号没有得到一致的结果,即通过间接算法得出在职消费与货币薪酬显著负相关,通过直接算法得出在职消费与货币薪酬显著正相关;黄郑州(2010)发现在国有控股上市公司,在职消费与货币薪酬显著负相关,为替代关系,而在非国有控股上市公司,二者显著正相关,为互补关系。

通过以上文献可以发现,目前没有学者通过实证的方法专门研究考虑监督力差异的高管控制权收益的显性化效果问题。实际上,显性报酬与控制权收益之间的关系不能脱离公司治理这一体系,尤其是在公司治理结构中,企业内部和外部对高管的控制权收益形成了监督的合力,影响着高管对其生产性成本和非生产性成本的权衡,内生地影响着显性报酬对控制权收益之间的替代。因此,基于中国企业高管薪酬逐年上升的客观事实,通过实证的方法研究考虑监督力差异因素影响下的显性化效果问题成为必要。

二、 理论模型分析与研究假说

根据我们的前期研究[10],高管效用与企业支付之间的均衡由以下方程所决定:

maxU=h+(b+M)V+I-

C1(R)-C2(S,I)

(1)

其中,U表示高管总效用;h表示薪酬中的固定报酬部分,h≥0;b表示会计业绩报酬系数,b≥0;M表示高管持股比例,M≥0;V为会计业绩,反映高管激励效果;R表示高管的显性报酬,是企业会计业绩V的函数;I表示高管控制权收益;S表示企业所有者对高管的监督力,S≥0;C1(R)表示高管为获取显性报酬而付出的成本;C2(S,I)表示高管为获取控制权收益而付出的成本,是S与I的函数;h+bV表示高管薪酬收益,其中bV为依会计业绩V而取得的薪酬收益,薪酬的高低从制度安排上取决于b;MV表示高管股权收益,在本文中为了分析方便,假设会计业绩V为股东可分享的收益,在股权激励的制度安排中,高管股权收益的水平取决于M。W为企业总收益规模,并假设W一定,包括可观测收益会计业绩V和不易观测的高管控制权收益I两部分。

(2)

(3)

进一步地,对于国有企业和非国有企业而言,高管显性报酬对控制权收益的替代程度可能有所不同,原因在于国有企业与非国有企业的监督力S存在着差异。高管在以自己的管理技能与资产经营权相交换时,必然要求个人效用的最大化,而这种最大化受到众多内外因素的约束,其行为决策是对各种利弊反复权衡的结果,在职消费行为的过度发生是监督约束机制弱化的结果[15]。按照这个逻辑,高管显性报酬对控制权收益替代的过程中,监督力的强弱决定着两种成本C1(R)与C2(S,I)的重新权衡,进而影响着显性报酬对控制权收益的替代程度。而国有企业特殊的委托代理关系缺乏严格的委托人指向代理人的监督约束机制[16],所以国有企业对高管的监督力在一定程度上比非国有企业弱化,这可能导致显性报酬对控制权收益的替代程度有所差异。因此,我们提出第二个研究假说H2:国有企业高管显性报酬对高管控制权收益的替代程度比非国有企业弱,控制权收益的显性化效果较差。

三、 实证研究设计

1. 样本及数据来源

本文采用面板数据作为研究样本,数据主要来源于国泰安研究服务中心CSMAR数据库。本文选取的研究样本是以下几个条件的交集:①截至2003年末以前在沪深两市上市的A股上市公司;②数据区间为2003年12月31日—2009年12月31日,即在该区间内,样本公司是持续经营的;③非金融行业;④数据披露完整、正确,剔除有缺失值的样本;⑤剔除有明显奇异数据的样本。在这些条件之下,最后得到755家上市公司作为基础样本,年度观测样本5285个。

2. 变量的选取

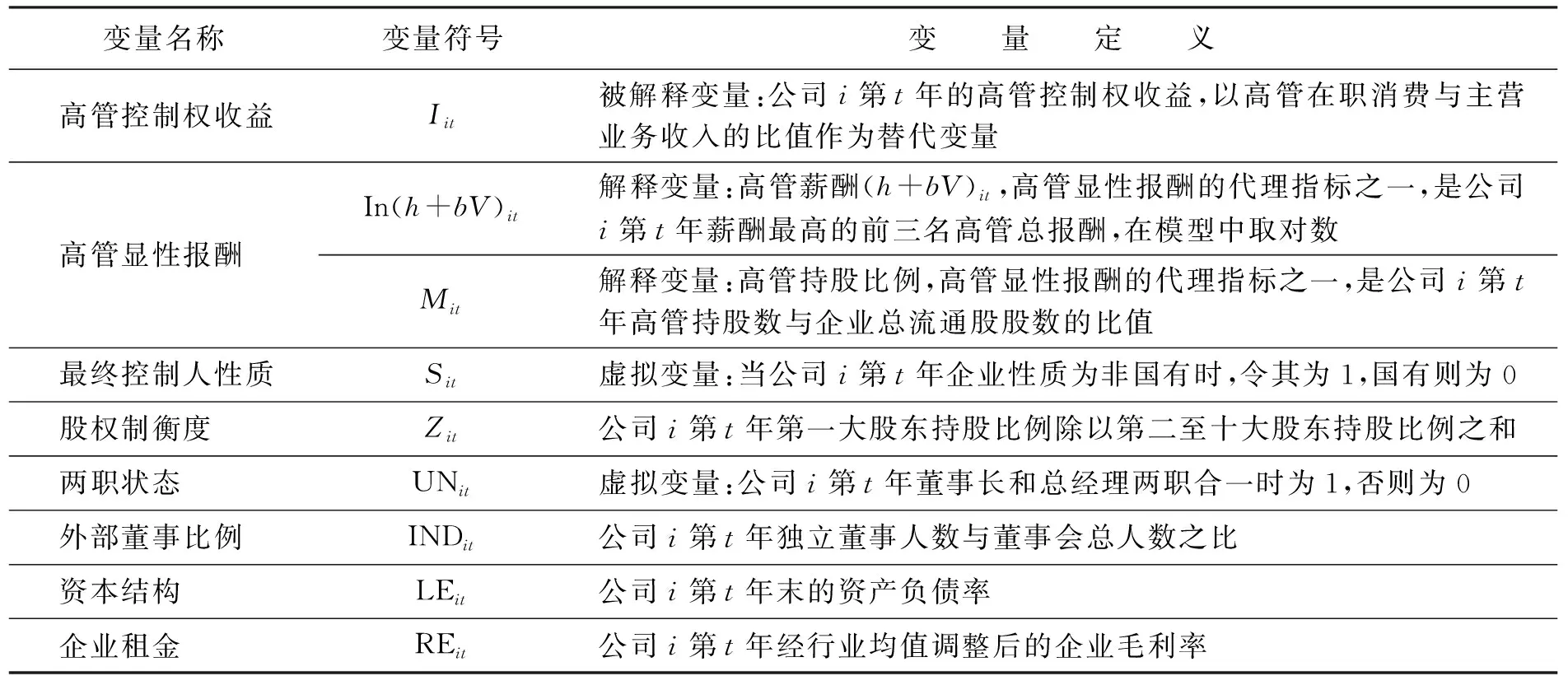

基本变量的定义详见表1。对于高管控制权收益的衡量,本文综合借鉴陈冬华等[9]、屠巧平[17]选取变量的方法,以支付的其他与经营活动有关的现金流量作为在职消费*在职消费的量化问题由于其数据获得的难度,一直困扰着学者们作实证研究。本文对于该变量的处理借鉴迄今为止学者们的惯例做法。进而作为控制权收益的替代变量,并且考虑到企业规模对在职消费的显著影响,本文采用相对在职消费即在职消费与主营业务收入的比值。股权制衡度、两职状态、外部董事比例、资本结构、企业租金是回归模型中的控制变量。其中的企业租金是指企业总收益减去各要素的机会成本后的剩余收益,是组成企业的各种要素共同作用的结果,必然以某种形式进行分配[18],高管人员获取企业租金的途径之一就是获取非货币形式的在职消费等,所以应把企业租金作为控制变量。

表1 基本变量定义

3. 面板模型和符号预期

本文采用面板数据模型,按照面板模型设定原理及其检验方法,由于本文涉及的截面i较多(755个),所以应该采用不变系数模型;对于采用固定效应模型还是采用随机效应模型,本文将在不同回归过程中采用Hausman检验方法,并将回归检验结果予以列示。本文设定的面板回归模型如下:

实证模型1:

实证模型2:

本文暂以薪酬ln(h+bV)作为显性报酬的替代变量,高管持股比例Mit作为显性报酬的另一个替代变量将在模型稳健性检验时使用。我们将首先通过描述性统计对中国企业高管显性报酬持续上涨的事实给予证明。然后对模型分别采用全部样本、国企样本和非国企样本,采用替代变量ln(h+bV)或M来检验显性报酬对控制权收益是否存在替代的作用。在模型1中,如果假说1成立,则模型1中系数β1的符号应为负且显著。模型2比模型1增加了一个交乘项ln(h+bV)it(或β2Mit)×Sit,用来比较不同的监督力如何影响显性报酬对控制权收益的替代效应,如果β1和β2都显著为负,则证明了假说2成立。需要说明的是,我们对变量进行了单位根检验、LLC检验、IPS检验和Fisher-PP检验,均拒绝了面板数据存在单位根的零假设,所有的变量都是基本平稳的。在回归方法的设计上,考虑到本文面板数据的特征*本文的面板数据具有如下特征:①截面个体N较多而时间t较少,且N远远大于t;②可能会存在截面异方差性和变量的自相关性;③不同的截面个体之间存在一定的依赖性(cross-sectional dependence)。因此,我们应采用固定效应回归模型并通过产生稳健型Driscoll-Kraay标准误差进行回归。Hoechle(2007)阐述了采用Driscoll-Kraay估计的理由。,我们按照Daniel Hoechle对面板数据模型的研究[19],通过产生稳健型Driscoll-Kraay标准误差进行固定效应回归。本文采用的统计软件是Stata 10 SE版。

四、 实证结果与分析

1. 描述性统计分析

表2显示出连续7年755个上市公司的高管在职消费的统计特征。一方面,国有企业高管人员的显性报酬均值高于非国有企业,原因是政府对国有企业的薪酬管制政策有所放开;另一方面,国有企业高管人员的在职消费略低于非国有企业。通过两类企业的横向对比,初步发现显性报酬较高而控制权收益较低的证据,判断出显性报酬与控制权收益之间可能存在替代关系。

另外,从表2中高管显性报酬和在职消费的年均增长率(采用物价指数剔除通货膨胀因素)可以看出,中国上市公司无论是全部样本还是国企样本、非国企样本,其薪酬整体上都具有明显的逐年增长趋势,这说明中国国有企业近几年的确提高了高管的绝对薪酬水平。因此,如果显性报酬与控制权收益之间存在着替代关系,那么应该是显性报酬对控制权收益的替代,而不是相反。

表2 高管显性报酬与控制权收益(在职消费)的描述性统计

从表3的相关性分析中可以看出,无论是全部样本还是分样本,其显性报酬与控制权收益的相关系数都显著为负数。尽管相关系数都比较小,但是都在0.01的水平上显著,且非国有企业的负相关性略高于国有企业。因此可以初步认为中国上市公司高管显性报酬与控制权收益存在着替代关系,并且替代程度与企业最终控制人的某种特征有着密切的关系。

表3 显性报酬与控制权收益的相关性(Pearson)分析

注: *、**、***分别表示在10%、5%、1%水平上显著。

2. 回归结果分析

表4是对模型1和模型2采用Driscoll-Kraay标准差的固定效应回归结果。模型1中对全部样本、国有企业样本和非国有企业样本的回归结果显示:Hausman检验值都在10%或5%水平上显著,拒绝了该模型为随机效应模型的零假设,说明把模型设定为固定效应模型是适合的。回归结果的F值都在1%水平上显著,模型整体拟合较好。全部样本、国有企业和非国有企业的高管显性报酬的系数分别为负值:-0.032、-0.030与-0.041,且都在1%水平上显著,中国上市公司高管显性报酬与控制权收益表现出显著的替代关系,结合表2所显示的薪酬整体增长的趋势,说明高管显性报酬对控制权收益具有显著的替代效应,高管控制权收益的显性化效果显著,验证了假说1。另外,非国有企业的替代率比国有企业大(|-0.041||>|-0.030|),这初步证明由于国有企业对高管的监督力比非国企较弱,导致高管显性报酬对控制权收益的替代率在两种不同监督力之间存在着直观的差异。此外,控制变量中的董事长和总经理两职合一、资产负债率、企业租金都对高管的控制权收益具有正向的影响,原因在于董事长和总经理两职合一增强了高管层的控制权,引起过度的在职消费[13],而负债的增加也未对高管的自由现金流权起到预期的抑制作用,并且企业租金的规模成为高管控制权收益的主要来源。

从模型2的固定效应回归结果来看,Hausman检验说明了采用固定效应回归是适合的,F值较显著说明模型整体拟合较好。ln(h+bV)的系数为-0.031,交乘项ln(h+bV)×S的系数为-0.002,并且都在1%的水平上显著,意味着非国有企业高管显性报酬对控制权收益的替代率比国有企业高,这与理论分析得出的假说2是一致的,原因在于非国有企业比国有企业对高管的监督力较强,而使得高管更倾向于把更多的生产性努力用于对薪酬的获取,相应减少为获取控制权收益而付出的非生产性努力。如果董事会(或类似的机构)在一定程度上受到高管的影响,董事会(或类似的机构)缺乏足够的动力和能力去监督薪酬是否有效,从而导致高管可以利用其权力去获得高于正常薪酬收益的租金[20]。所以,在强化监督力的情况下所发生的显性报酬对控制权收益的替代,本质上反映的是高管将一部分非生产性努力转化为生产性努力的过程,而生产性努力对应着产权效率提高的可能性。

表4 采用Driscoll-Kraay标准差的固定效应回归结果

注: *、**、***分别表示在10%、5%、1%水平上显著。

3. 稳健性检验

为检验本文结论的可靠程度,我们运用不同的方法进行了敏感性检验。首先,把控制权收益的替代变量采用管理费用与主营业务收入的比值来衡量,对模型进行重新回归,所得结论不变;其次,把显性报酬的替代变量由高管薪酬指标替换成高管持股比率指标进行重新回归,得到的结论与上述结论基本一致;最后,把不平行面板数据转换成平行面板数据,结论同前。所以,实证模型均能通过敏感性检验,说明模型比较稳定,进而说明了结论的可靠性。

五、 结 语

中国企业高管显性报酬呈现逐年增加的趋势,并且国有企业高管的绝对薪酬水平超过了非国有企业,说明国企薪酬管制的问题正在逐步改善,国企高管的显性报酬正在逐步走向市场化。在此过程中,随着企业高管显性报酬的提高,高管显性报酬对高管控制权收益具有显著的替代效应,显性化效果显著;然而,由于存在着监督力的差异,国企高管控制权收益的显性化效果弱于非国企。由此可见,尽管企业高管控制权收益的显性化改革初见成效,但是显性化改革过程中监督力的强化不可或缺。在经济转轨、资本市场以及经理人市场不发达的特殊时期,随着市场经济体制的逐步完善,高管显性报酬对控制权收益的替代是一个普遍存在的规律,这种单向替代规律不仅仅存在于不同的企业之间,也存在于企业长期的持续经营过程之中。本文的研究结果也表明:如果阻止高管薪酬的市场化而进一步加强薪酬管制,并且忽视监督力的强化,可能导致高管控制权的进一步泛滥,降低公司治理效率。

参考文献:

[1] 黄群慧. 控制权作为企业家的激励约束因素:理论分析及现实解释意义[J]. 经济研究, 2000(1):41-47.

[2] 陈信元,陈冬华,万华林,等. 地区差异、薪酬管制与高管腐败[J]. 管理世界, 2009(11):130-143.

[3] 刘银国,张劲松,朱龙. 国有企业高管薪酬管制有效性研究[J]. 经济管理, 2009(10):87-93.

[4] 李良智. 经营者货币报酬激励与控制权激励替代关系研究[M]. 大连:东北财经大学出版社, 2005.

[5] Grossman S, Hart O. One Share-one Vote and the Market for Corporate Control[J]. Journal of Financial Economics, 1988,20:175-202.

[6] 张维迎. 控制权损失的不可补偿性与国有企业兼并中的产权障碍[J]. 经济研究, 1998(7):3-14.

[7] Williamson O E. Transaction Cost Economics:the Governance of Contractual Relation[J]. Journal of Law and Economics, 1979,22:233-261.

[8] Cornell B. Compensation and Recruiting: Private Universities Versus Private Corporations[J]. Journal of Corporate Finance, 2004,10(1):37-52.

[9] 陈冬华,陈信元,万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究, 2005(2):92-101.

[10] 吴春雷,马林梅,杨皎平. 监督力与业绩共存于高管效用替代的机理分析[J]. 当代经济科学, 2010(1):34-40.

[11] 罗宏,黄文华. 国企分红、在职消费与公司业绩[J]. 管理世界, 2008(9):139-148.

[12] Yermack D. Flights of Fancy: Corporate Jets, CEO Perquisites, and Inferior Shareholder Returns[J]. Journal of Financial Economics, 2006,80(1):211-242.

[13] 卢锐,魏明海,黎文靖. 管理层权力、在职消费与产权效率----来自中国上市公司的证据[J]. 南开管理评论, 2008(5):85-92.

[14] 黄郑州. 政府干预、高管薪酬契约与公司绩效[D]. 天津:南开大学商学院, 2010.

[15] 赵文红,李垣. 中国国企经营者“在职消费”行为探讨[J]. 经济体制改革, 1998(5):82-136.

[16] 杨瑞龙. 论国有经济中的多级委托代理关系[J]. 管理世界, 1997(1):23-29.

[17] 屠巧平. 控制权收益作为国有控股公司高管激励的影响因素研究[J]. 经济管理, 2006(20):55-60.

[18] 何燕,宋周. 企业租金、专有性贡献与分配制度[J]. 生产力研究, 2004(2):24-28.

[19] Hoechle D. Robust Standard Errors for Panel Regressions with Cross-sectional Dependence[J]. The Stata Journal, 2007,7(3):281-312.

[20] Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J]. Journal of Economics Perspectives, 2003,17(3):71-92.

猜你喜欢

今日农业(2021年19期)2022-01-12

人生与伴侣·共同关注(2020年11期)2020-11-23

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

消费导刊(2017年24期)2018-01-31

辽宁大学学报(哲学社会科学版)(2017年3期)2017-06-21

海外星云(2015年15期)2015-12-01

中学语文(2015年27期)2015-03-01

西南国防医药(2015年7期)2015-02-28

出版广角(2014年22期)2014-12-12