中国国民经济核算体系发展现状及改进建议

2015-03-05 10:41胡雪梅

首都经济贸易大学学报 2015年5期

胡雪梅

(北京师范大学 统计学院,北京 100875)

中国国民经济核算体系发展现状及改进建议

胡雪梅

(北京师范大学统计学院,北京100875)

摘要:SNA2008的对外公布引起了世界各国的普遍关注和深入研究。在立足中国国民经济核算体系发展现状的基础上,分析现阶段中国国民经济核算体系与国际最新标准的差距所在。结果显示,这些差距集中体现在机构部门设置、研究与开发支出归属、雇员报酬统计、所有权分类、资产分类以及中央银行产出计算方法等方面。最后,结合SNA2008的最新规定及中国的现实需求,对这些不足之处提出相关改进建议。

关键词:SNA2008;中国SNA;差距;修订

在1993年版国民账户体系(System of National Accounts,SNA)对外发布后,全球经济环境发生了许多重大变化,尤其是2008年国际金融危机的爆发,更加凸显了经济核算中的一些遗漏和缺项。

为了及时、准确地反映经济社会发生的新变化,保持SNA与时俱进的先进性,同时为了保持与其他专业统计国际标准指导手册相一致,2012年联合国等五个国际组织在对SNA1993修订的基础上,对外发布了《国民账户体系(2008)》(简称SNA2008)。与SNA1993相比,SNA2008没有发生根本性或综合性的变动[1],主要是对基本概念、基本分类、基本计算方法、基本统计指标等一些内容进行了更新、澄清和细化[2]。

为满足宏观经济管理与决策的需要,增强核算结果的国际可比性,中国在借鉴国际SNA的基础上,研制出了一套适合本国国情的、比较规范和官方的核算文本,即《中国国民经济核算体系(2002)》。但由于中国尚处于经济体制转轨时期,又加上国民经济核算史较短,核算基础较薄弱,资料来源渠道不畅通,使得中国国民经济核算体系与国际最新标准相比,与发达市场经济国家相比,还存在一定差异。此外,新版SNA的诞生也将再一次对中国国民经济核算体系的改革与发展产生深远影响。

因此,有必要在了解中国国民经济核算体系发展现状的前提下,以国际上最新核算版本SNA2008为评判标准和参考依据,分析现阶段中国国民经济核算体系存在的差距,并在此基础上,提出中国国民经济核算体系后续改革的方向与实施方案。

一、中国SNA账户与表设置

现阶段中国实施的国民经济核算体系是经过不断的修改完善才形成的规范性文本。普遍认为,中国国民经济核算体系的建立经过三个时期不同模式的演变,即: (1)新中国建国初期至1984年,运用物质产品平衡表体系(MPS)。(2) 1985—1992年,同时运用MPS体系与SNA体系,这期间制定的《中国国

05-0094-05民经济核算体系(试行方案)》同时也包括了两大核算体系的内容。许宪春(2009)[3]认为,这种混合模式的运用体现了中国核算体系由物质产品平衡表体系(MPS)向国民账户体系(SNA)过渡的特点。(3) 1993年至今,运用SNA核算体系。在此期间,国家统计局又借鉴国际标准和发达国家的实践做法,对1992年颁布的“试行方案”进行了系统而全面的修订,制定了《中国国民经济核算体系(2002)》。而后,一直采用SNA模式的核算体系,尽管有些内容随着发展的需要作了相应修订,但国民经济核算体系的中心框架和精髓始终未变。

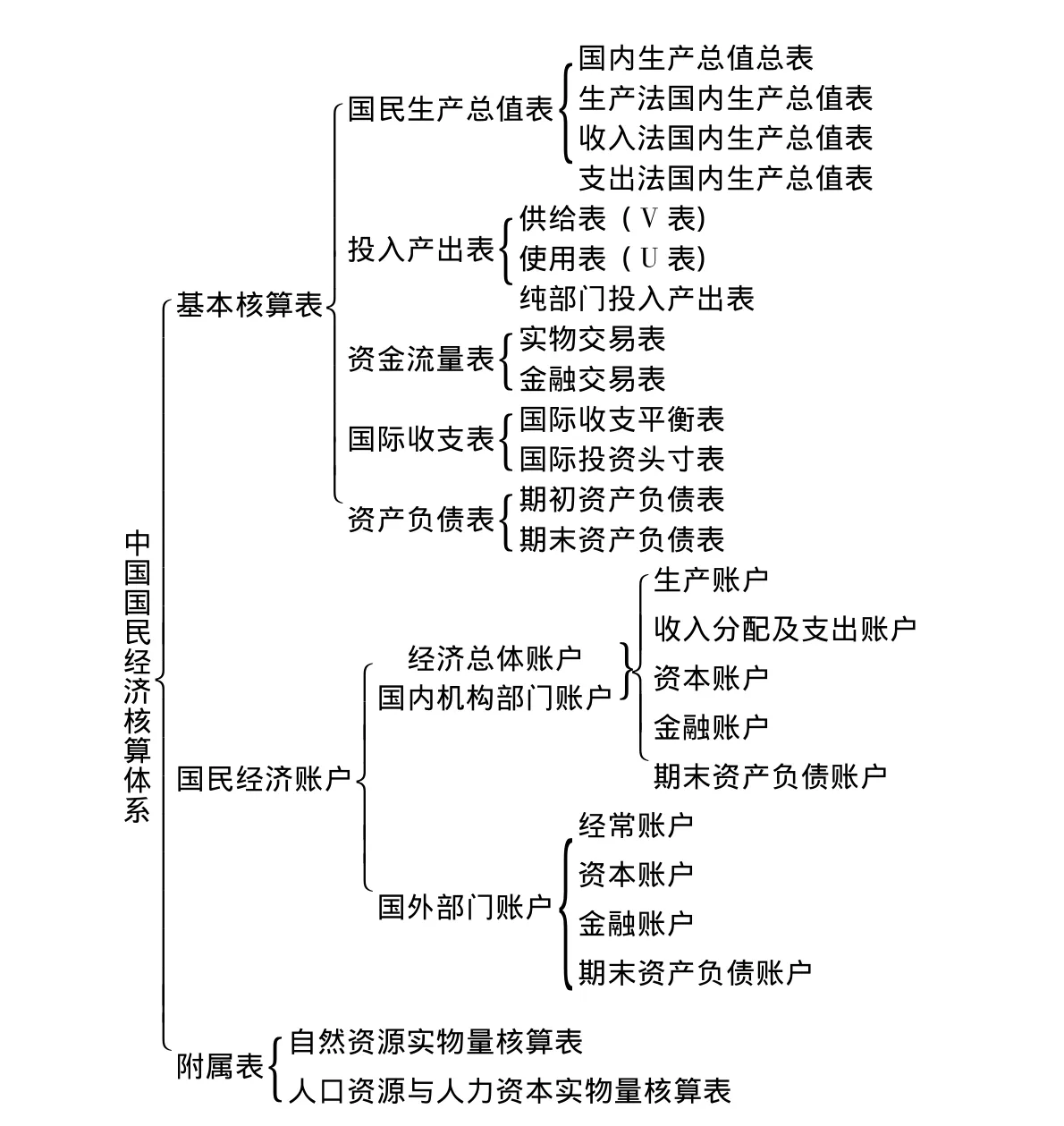

从总体架构上看(见图1),中国国民经济核算体系(2002)主要由三部分组成,即基本核算表、国民经济账户以及附属表。其中,基本核算表包括对国内生产总值、资金流量、资产负债、投入产出和国际收支等五大内容的核算;国民经济账户由经济总体账户和国内、外机构部门账户构成;附属表是专门针对自然资源实物量、人口资源和人力资本实物量的核算。在该体系中,需要说明以下几点:

(1)账户是主要的核算工具,是各核算主体相连接、发生联动关系的媒介。

(2)基本核算表与国民经济账户描述的都是经济运行的过程与结果,但二者又各有侧重。其中,基本核算表中每个“表”是针对经济运行中某一个方面的核算,所有这些“表”一起构成一个有机体,全方位、多角度地对国民经济运行加以核算和描述;而国民经济账户中的生产账户、收入分配与支出账户、资本账户、金融账户、资产负债账户、国外部门账户等账户,构成了国民经济核算体系总体架构的“枝干”,反映的是国民经济活动的一系列环节,即生产、分配、消费、积累和对外贸易情况,是对经济活动总流量和部门流量的描述,也展现了经济循环流动的实物流和价值流。

(3)附属表是对中国国民经济核算体系核心部分的补充和灵活应用,是为了最大限度地满足各种数据需求,在数据提供和呈现方式上对核算主体和核算内容加以拓展和延伸。

图1 中国国民经济核算体系总体架构① 该图引用时有改动。[4]

总的说来,与1992年颁布的“试行方案”相比,《中国国民经济核算体系(2002)》更加完善[5]。主要表现在: (1)结构上更合理、完善,彰显了国民经济之间的内在联系; (2)内容上更系统、丰富,囊括了国民经济运行的系列环节和诸多方面; (3)方法上更科学、有效,兼顾了现实所需和实现可能性。

但随着经济社会不断发展变化,国民经济中不断出现一些新情况和新问题,这些在原有核算体系中有的难以涵盖(如金融衍生工具的出现),有的虽然已存在,但范围或涵义有所变化。因此,当经济发展处于一个新的高度时,应该看到《中国国民经济核算体系(2002)》存在的差距。

二、中国国民经济核算体系的差距:基于SNA2008国际标准的比较研究

经过10多年的实践与发展,中国第一个比较规范的国民经济核算体系,已经做出很大改进,尤其是在经济普查年度(如2004年、2008年)更是如此。这些努力都推动了中国国民经济核算体系与国际标准相接轨,但与最新发布的SNA2008相比,还存在不少差距。

为了提高中国SNA的适用性和国际可比性、协调性,首先需要明确现阶段中国实行的国民经济核算体系与国际最新版本的差异之处。

第一,在机构部门分类上,新版国民经济核算体系与SNA1993相同,即把经济总体的常住单位分为金融公司部门、非金融公司部门、政府部门、为住户服务的非营利机构部门(NPISH)和住户部门。而在中国SNA (2002)中,所有常住单位被分为四个相互独立的机构部门,即金融机构部门、非金融企业部门、住户部门和政府部门。可见,中国国民经济核算体系并未单列为住户服务的非营利机构(NPISH),而是将其与各种行政单位归并一起作为政府部门。此外,在各机构部门的细分类上,中国国民经济核算体系也不如SNA2008详细且分类方法比较单一。

第二,在研究与开发支出归属上,SNA2008将其资本化为一种生产资产,即由之前的中间消耗项变为知识产权产品,列于固定资产投资项下。这一转变不仅对资产规模及其结构分布产生显著影响,还将因对不同经济体GDP统计值不同程度的影响而影响国际竞争力。然而,中国现行国民经济核算体系体系仍沿袭SNA1993的做法将其视为中间消耗(或投入),而且尚未引入知识产权产品的概念。

第三,在雇员报酬统计上,SNA2008将自主经营者的劳动报酬归入混合收入,同时由于雇员股票期权在公司治理方面发挥的效果比较明显,而且正被越来越多的单位作为提高雇员工作积极性的一种激励机制存在,因此新版国际标准提倡将其纳入雇员报酬统计。与SNA2008相比,中国不但将个体经营户的劳动报酬作为雇员报酬的一部分,而且尚未建立雇员股票期权统计制度。

第四,在所有权分类上,SNA2008将其区分为经济所有权和法定所有权,在大多情况下两者的所有人相同,如果不同,则新标准主张将相关内容记录在经济所有者的资产负债表上,记录时点取决于经济所有权的变更时点。其中,经济所有权确定的标准是:承担产品交易背后的风险与收益的单位,即拥有该产品的经济所有权。目前,中国在对海外加工货物的处理上,仅在投入产出表编制上符合新标准;在转口贸易上,现阶段还没取得核算所需的基础数据。

第五,在资产分类上,SNA2008不再对生产性资产作出“有形”与“无形”的区分,而且将原“无形固定资产”改为“知识产权产品”;此外,还对金融资产与非金融资产的分类分别进行了修订,即在金融资产分类上,引入“金融衍生工具和雇员股票期权”的概念,而在非金融资产分类上,虽仍然细分为生产非金融资产和非生产非金融资产,但在前者中的“固定资产”与后者所有项下均不再做出有形资产与无形资产的区分。与最新国际标准相比,现阶段中国在该项上的差距较大,不但没有建立起金融资产中的金融衍生工具、雇员股票期权等项目的统计制度,还没有将一些重要的非金融资产(如生产非金融资产中的贵重物品等)纳入核算,而且对非金融资产的分类较粗。此外,中国的国家资产负债表尚处于试编阶段,还没有对外公布数据[6]。

第六,在中央银行产出计算方法上,SNA2008依据服务性质将其区分为市场产出和非市场产出,并对货币政策服务和监管服务给予更多关注;此外,还引入隐含税与隐含补贴,避免利率干预影响中央银行间接测算的金融中介服务(FISIM)[7]。而目前中国在该项上的做法是将中央银行与其他银行法人单位放在一起计算产出,而且依据会计制度类型对中央银行的市场产出和非市场产出作出区分,此外,采用参考利率法计算FISIM产出。

上述是与国际最新版本的国民经济核算文本相比,中国国民经济核算体系存在的主要差距。需要指出的是,中国目前还处于追赶阶段,在国民经济核算方面的水平还相对不足,其与国际最新SNA的差距也远不止这些,如在生产者价格概念内涵、GDP支出项目分类、自有住房服务计算方法等方面,都存在不同程度的差异。

三、中国国民经济核算体系修订的政策建议

国际SNA发展的新趋势,以及发达经济体陆续将新标准运用于实践的事实,均对中国现行核算制度提出了严峻挑战。而且,基于SNA1993研制的中国2002版国民经济核算体系已在实践中运行10余年。根据上述分析可知,该版本已经远远滞后于国际最新版SNA2008,又加上未来中国经济要保持持续、健康发展,就要淡化传统的“唯GDP论”发展思维,迫切需要加快建立新的适合中国国情的国民经济核算体系,并以此为标尺推动经济全面转型升级。为此,中国今后应从以下几方面进行努力,力保中国国民经济核算体系的先进性和适用性:

(1)更新基本概念。对于目前中国国民经济核算体系中尚未引入的概念,如“经济所有权”、“金融衍生工具和雇员股票期权”、“知识产权产品”等概念,在相关统计制度健全的同时,适时引入国民经济核算体系内;对于在概念内涵界定或涵盖范围等方面存在差异的,如生产者价格、劳动报酬、资产范围等,应以SNA2008为参照基准,进行重新界定或划分,如将中国国民经济核算体系(2002)中的生产者价格剔除不可抵扣的增值税,即转变为与SNA2008中界定的生产者价格内涵相一致的概念。

(2)细化基本分类。首先,在机构部门设置上,考虑到近年来社会团体或民间组织不断发展壮大,而且与政府部门关系发生转变,以及其生产活动具有非盈利性,因此,可以沿用国际SNA的做法,将“为住户服务的非营利机构”从现有政府部门中独立出来,自成一类。其次,在资产分类上,随着民间借贷日益活跃,规模也不断增大,而且各类金融衍生工具在金融市场上不断涌现,因此应修订金融资产分类,适时引入“金融衍生工具和雇员股票期权”等资产分类项目;在非金融资产分类上,可以按其形成的不同,分为生产资产和非生产资产,同时取消有形资产和无形资产的说法。

(3)修订计算方法。在计算方法上需要做出调整的核算项目有:第一,在计算研究与开发支出规模时,要将其计入资本形成项下,而不再视为中间投入或消耗;第二,在中央银行产出计算模式上,应该先根据服务的性质,将其划分为市场服务与非市场服务,再分别计算每个类别的产出量;第三,在计算FISIM产出时,要剥离利率因素对其结果产生的影响;第四,在计算自有住房服务产出时,结合中国房地产快速发展的现实情况,将原来采用的成本法转换成大多数国家运用的市场租金法。

四、结论

国民账户体系(SNA)作为顺应时代发展的国际规范和指导手册,是时代孕育的产物。在认识到其在全球发挥的重要作用后,中国积极学习先进经验,并在SNA1993的基础上形成了第一个比较规范的、适合本国国情的国民经济核算文本。这些努力都增强了中国国民经济核算体系核算结果的国际可比性,使中国的国民经济核算水平迈向新台阶。

然而,与SNA最新标准相比(即SNA2008),与发达国家的实施进展相比,与宏观管理与决策部门、用户及国际比较迅速发展的需求相比,中国国民经济核算体系还存在较大差距,面临诸多问题与挑战。在以SNA2008为标准进行比较研究后发现,这种差距集中体现在机构部门设置、研究与开发支出归属、雇员报酬统计、所有权分类、资产分类,以及中央银行产出计算方法等方面。因此,为了增强中国国民经济核算体系的国际可比性和适用性,可以最新标准为参照依据,对这些问题加以改进。

不过,应该看到的是,国际SNA发展至今已经经历了五个版本的演进和修订,每一次完善和再版都经过了漫长的时间,需要大量人财物力资源。为此,中国在吸纳SNA2008制定本国新国民经济核算体系时,应先制定一个总体方略和时间推进表,同时对需要修订的问题以清单的形式列示,并结合基础资料的可得性,确定重点改进的问题和实施的先后次序。

参考文献:

[1]联合国等国际组织.2008年国民账户体系[M].中国国家统计局国民经济核算司,中国人民大学国民经济核算研究所,译.北京:中国统计出版社,2012.

[2]“SNA的修订与中国国民经济核算体系改革”课题组.SNA的修订与中国国民经济核算体系改革[J].统计研究,2013(12) :10-23.

[3]许宪春.中国国民经济核算体系的建立、改革与发展[J].中国社会科学,2009(6) :41-59.

[4]许宪春,郑京平.主要统计指标解读[M].北京:中国统计出版社,2008.

(责任编辑:姚望春)

[5]邓盛平.现行国民经济核算存在的问题与完善途径[EB/OL].http://www.stats.gov.cn/ztjc/tjzdgg/hsyjh1/yjhxsjlh/hsll/200911/t20091130_69118.html.

[6]张茉楠.中国亟待建立新的国民经济核算体系[J].中国经济报告,2013(9) :94-96.

[7]“SNA的修订与中国国民经济核算体系改革”课题组.SNA关于中央银行产出计算方法的修订与中国相应计算方法的改革研究[J].统计研究,2013(10) :3-7.

Development of China’s System of National Accounts and Suggestions for Improvement

HU Xuemei

(School of Statistics,Beijing Normal University,Beijing 100875,China)

Abstract:The release of SNA (2008) revised by the United Nations and another four international organizations caused widespread concern and in-depth study in the world.Based on the development of China’s National Accounts System,the paper analyzed the gaps between China’s current SNA and the latest international standards.The results show that these gaps are embodied in the institutional sector settings,the research and development expense classification,the statistical methods for employee compensation,the ownership classification,the assets classification,and the methods for the calculation of central bank’s output.Finally,considering the latest provisions of SNA (2008) and the actual needs of China,the paper made some relevant suggestions for improving these deficiencies.

Keywords:SNA2008; China’s SNA; gap; revision

作者简介:胡雪梅(1987—),女,北京师范大学统计学院博士研究生。

基金项目:国家社会科学基金项目“我国税源核算的统计体系与应用研究”(11BTJ005) ;教育部人文社会科学研究规划项目“基于国际标准的政府债务统计与预警管理体系研究”(13YJA630005)

收稿日期:2015-05-25

中图分类号:F222. 33

文献标识码:A

文章编号:1008-2700 (2015)

猜你喜欢

当代陕西(2019年20期)2019-11-25

家庭影院技术(2018年3期)2018-05-09

中国总会计师(2016年11期)2017-01-19

亚太教育(2016年34期)2016-12-26

法制与社会(2016年33期)2016-12-15

中国科技术语(2016年5期)2016-12-10

现代财经-天津财经大学学报(2016年1期)2016-12-01

考试周刊(2016年14期)2016-03-25

语文教学之友(2016年1期)2016-01-22

中国卫生(2015年5期)2015-11-08