国企红利征缴下政府与国企内部人行为的博弈分析

2015-03-05 10:41张锡书陈少晖

首都经济贸易大学学报 2015年5期

关键词:道德风险

张锡书,陈少晖

(福建师范大学 经济学院,福建 福州 350000)

国企红利征缴下政府与国企内部人行为的博弈分析

张锡书,陈少晖

(福建师范大学经济学院,福建福州350000)

摘要:2007年中国开始实行国有资本红利上缴政策,终结了国企只纳税不向政府上缴利润的历史。但是由于政府与国有企业内部人信息的不对称,国企内部人必然会产生道德风险问题,即将利润进行转移。运用委托代理博弈模型,分别考察了红利上缴前后,政府与企业内部人的行为。通过对模型最优解的分析,论证了国企红利上缴的必要性,发现在上缴比例扩大及企业内部人违规成本上升的情况下,政府收入成倒“U”型变化,同时国企内部人的利润转移程度呈现下降趋势;并且在国企红利征缴比例倍增的情况下,依据不同国企的经营状况,对不同行业征收不同的最优比例;另外降低企业内部人的薪资待遇,也能防止利润转移程度的扩大。

关键词:国企红利;道德风险;利润转移;委托代理博弈

1994年,中国实行税利分流政策,并且颁布了《国务院关于实行分税制政策管理体制的决定》,使国有企业得到了修养生息的机会[1]。税利分流模式一方面使作为社会管理者的政府可以凭借政治权利,向包括国有企业(以下统称国企)在内的所有企业征税;另一方面使作为国有资产所有者的政府凭借财产所有权,参与国有企业的税后利润分配。自1994年税利分流到2006年,像石油、电力、电信、烟草等这些垄断国企创造了巨额利润但并未上缴;并且,政府作为国有企业股东之一,一直都没有真正参与这些国有企业税后利润的分配,从而也就造成了大量利润滞留于国有企业内部。

2006年,世界银行驻中国代表处专家——高路易、高伟彦和张春霖在其合作撰写的《国企分红:分多少?分给谁?》的研究报告中,探讨了国有企业利润分配问题,并且引起了国内理论界及实务界对国企分红问题的讨论[2]。2007年12月,财政部和国资委发布了《中央企业国有资本收益收取管理暂行办法》,明确规定中央国有独资企业自2006实现的国有资本收益按照年5%~10%的比例向国家财政上缴,自此结束了国有企业只纳税不上缴利润的历史。虽然国有企业开始上缴利润,但是围绕红利上缴比例设置多少合理,上交后的利润如何处置,由谁征收红利等一系列问题争议不断。由于政府与国企内部人的信息不对称,国企内部人必然产生道德风险问题。本文通过在现有征缴比例下,基于政府和企业内部人的相关利益视角,运用委托代理博弈模型,解释在一定的激励机制下上缴比例与企业内部人利润转移之间的

05-0099-07关系,并进一步考察分红比例与分红收入、利润转移与激励机制之间的关系,探讨“红利上缴比例如何设置”,“如何减少利润转移”,“红利如何征收”等制度设计问题,从而为国企红利上缴比例倍增下的相关制度安排提供参考。

一、相关研究

2006年,高路易等在《国企分红:分多少?分给谁?》指出,政府作为国有企业的股东,有权像其他股东一样享有红利。国企在2006年前都是只纳税而不上缴红利,这样就使大量的利润滞留于企业内部,同时政府也承担了国企重组的大部分成本,有权要求国企进行弥补。国企分红不仅有利于提高资本在资源中的配置,而且也能改善公共财政的配置。

莫迪格利安尼和米勒(Modigliani&Miller,1958,1961)从委托代理、信息不对称理论出发,探讨了国企红利支出问题[3]。张春霖(1995)认为国企内部人员由于占据信息优势,加之自身工作努力的不确定性,导致了国企内部人的道德风险问题[4]。周其仁(1997)认为对国企经理控制权的激励可以弥补国有企业经理对剩余索取权的要求[5]。叶仁荪(2000)提出委托代理链条越长,委托代理成本越高,信息失真程度越严重[6]。陈冬华等(2005)通过对上市公司高管人员在职消费的实证分析,提出国有企业的薪资管制缺乏效率[7]。魏明海和柳建华(2007)认为国企内外部治理环境能够改善抑制在国企分红下的国企过度投资[8]。

在国有企业分红比例问题上,张文魁(2006)认为,政府对各个国企征收不同比例的成本太高,主张“一刀切”[9];华生(2006)认为,国企的国有制属性决定了政府应该实施“一刀切”[9];丁永健等(2013)认为“一刀切”会导致“鞭打快牛”问题,因此也主张不同国企采用不同分红征收比例[10]。

与企业上缴所得税不同,国有企业上缴红利机动性强,国企内部人即可以减少工作努力,也能将利润从末端转移到前端。所以政府如何选择分红比例和激励机制,改善公司治理环境,减少国企内部人的利润转移,减少内部人的道德风险问题已经成为急需迫切解决的问题。

本文基于委托代理博弈模型,考察政府在征收国企红利下对国企内部人的利润转移程度的影响,探讨最优分红比例、如何降低国企内部人的利润转移程度等问题。

二、国企红利征缴下政府和国企内部人的行为动机分析

中国的国有资产量大面广,不仅具有公共性,还具有盈利性。中国是社会主义制度国家,以公有制为主体,全体人民共同拥有国有资产,因此国有资产的最初所有权归全体人民共同所有;但是全民资产规模庞大,结构复杂,而且相当分散,这就造成了在保证全体人民共同所有的前提下,不可能每个公民都亲自行使所有权,于是全体人民将所有权交给国家,由国家统一行使。

国家代表公民行使所有权,因此国家是国有资产的所有者;而企业内部人又是企业经营的直接参与者,对国有企业具有控制权;所有权和控制权的分离,政府保留剩余索取权,而将控制权让渡,这就形成了政府与企业内部人之间的委托代理关系。

在信息对称下,由于政府作为委托方,能够完全掌握国企内部人的工作努力情况及其国企经营情况。而作为代理人的国企内部人,也能够完全了解不同努力程度下的薪资情况。所以政府与国企内部人间的委托代理关系就是简单的政府对国企内部人的监督和激励问题,二者之间是完全信息静态博弈关系。但是,在现实的经济活动中,信息对称情况不常发生,大部分情况是委托者与代理者处于信息不对称的情况。在信息不对称的情况下,政府不能够完全掌握国企内部人的工作努力程度,不能了解国企内部人的经济行为是否符合自己的利益最大化;同时,由于国企内部人在信息上占据优势,可以做出使自身利益最大化但与政府利益最大化相背离的行为。在国企内部人具有隐藏行为的道德风险时,政府只能间接根据企业产出水平来了解企业内部人的努力程度,并且根据企业产出水平来确定企业内部人的薪资。

在国企红利征缴下,政府在国企已有激励机制下,制定红利上缴比例,进而影响国企内部人的行为,从而使自身利益最大化。而国企内部人利用信息上的优势,在规定红利上缴比例下,从自身利益出发,选择自己的行为。因此,政府和国企内部人之间是一种信息不对称的动态博弈。

三、国企红利征缴下政府与企业内部人行为的博弈模型分析

由于国企内部人对企业具有最终控制权,所以国企内部人具有对利润进行转移的动机。企业内部人的利润转移主要表现为在职消费、过度投资等。在现代企业管理模式下,国有企业的剩余索取权和最终控制权的分离程度最大,从而造成国企内部人在日常经营活动中不能享有剩余索取权,进而使国企内部人员为了追求自身利益最大化,利用自身信息优势及最终控制权,进行利润转移。而且利润转移的多少显然受分红比例及激励机制的影响。本文研究视角是先考察未实行红利上缴前国企内部人利润转移情况及政府对企业内部人的激励机制。后考察在对国企内部人激励机制不变的情况下实行红利上交后,上缴比例、激励机制及违规成本对利润转移的影响和上缴比例与政府收入间的关系。

1.模型假设

假设1:国企利润取决于国企内部人的工作努力程度,假设利润与国企内部人的努力程度具有线性关系:π1= a1+θ1,其中a1表示国企内部人的努力程度,政府是无法准确察觉的;θ1表示外生不确定变量,其中θ1服从E(θ1) = 0,Var(θ1) =δ1的正态分布。

假设2:利润转移的多少取决于国企内部人转移利润的努力程度,假设利润转移的多少与国企内部人转移利润的努力程度具有线性关系:π2= a2+θ2,其中a2表示国企内部人转移利润的努力程度,政府也是无法完全察觉的;θ2表示外生不确定变量,其中θ2服从E(θ2) = 0,Var(θ2) =δ2的正态分布。

假设4:国企内部人的保留工资为w,表示国企内部人如果不在国企工作所能得到的最低工资,如果政府给予国企内部人的工资低于w,则国企内部人不会接受这份工作。

假设5:未进行红利上缴时国企内部人采取的激励合同为:

在实行红利上缴后,国企内部人采取的激励合同为:

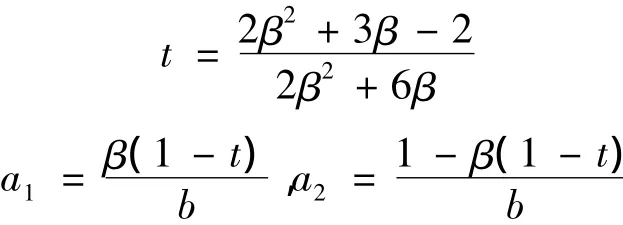

其中α表示固定工资,β表示上报利润留在企业的比例(也能理解为对国企内部人的薪酬激励),t为红利上缴比例。

2.未上缴红利下的委托代理博弈模型

未实行红利上缴时,国有企业只需进行缴纳税收,而不需要进行利润分配,大量利润滞留于企业内部,但是国有企业除了具有公共性外,还具有盈利性,所以作为国家,仍然需要考虑如何选择激励机制,使自身利益最大化。

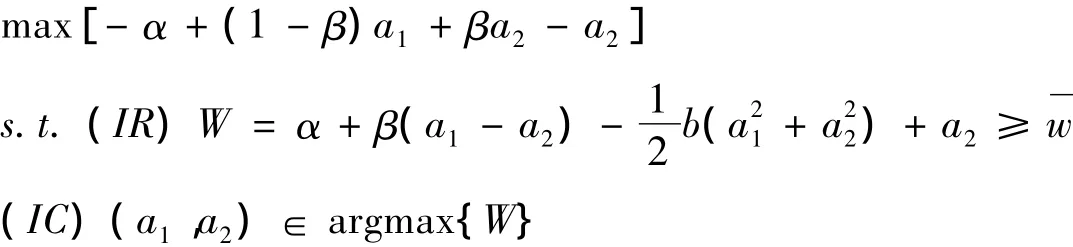

(1)政府的目标函数为: (2)国企内部人的实际收入为:

国企内部人的确定性等价收入为:

(3)未上缴红利下委托代理博弈模型求解:

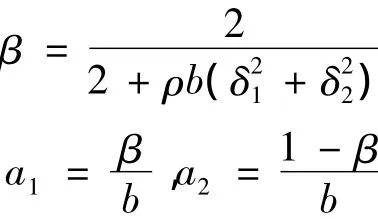

(4)该模型的解为:

(5)模型讨论

因为0≤β≤1,a1≥0且a2≥0,只有在β= 1或β= 0这两种极端情况下,a2= 0或a1= 0。这表明国有企业内部人在信息不对称的情况下,一定会进行利润的转移,利润转移与激励机制的强弱负相关。利润转移可以看作是国企内部人对承担风险的一种自我补偿机制。除非国企内部人承担所有风险,即完全占有对利润的剩余索取权,否则国企内部人的利润转移是无法消除的。

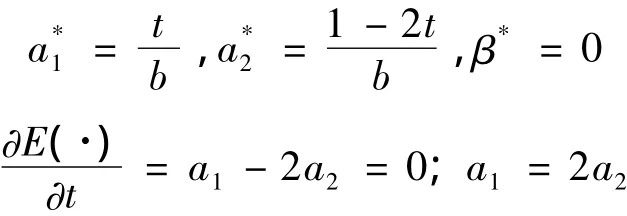

同时在信息完全对称下,由于激励约束条件(IC) (a1,a2)∈argmax{ W}不起约束作用,则委托代理博弈模型为:

求解模型可得:

当a1= 2a2时,t*= 40% ;在信息完全对称的情况下,最优的国企红利上缴比例为40%。

3.红利上缴下的委托代理博弈模型

在未实行红利上缴时,政府仍然对企业内部人实行激励合同,且激励比例为:非国有企业内部人的薪酬激励是根据市场力量决定的,而国企内部人的薪酬激励是内生于政府的行政安排,另外政府与国企内部人之间严重的信息不对称,从而导致了政府在对企业内部人实行整齐划一的薪酬管理体制。这种整齐划一的薪酬管理体制必然导致国企内部人激励机制的滞后性和刚性。因此,在实行红利上缴的情况下,对国企内部人薪酬激励仍然实行未上缴红利下的薪酬激励。

(1)政府的目标函数为:

(2)国企内部人的实际收入为:

国企内部人的确定性等价收入为:

(3)红利上缴下委托代理博弈模型求解:

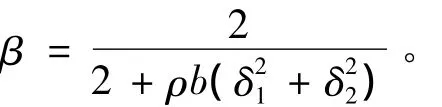

(4)该模型的解为:

(5)模型讨论:

,表明企业内部人的利润转移会随着薪酬激励加强而减少,但是在提高红利上缴比例的同时增强薪酬激励机制会增加企业内部人的利润转移。

对于红利上缴情况下政府的收益函数为:

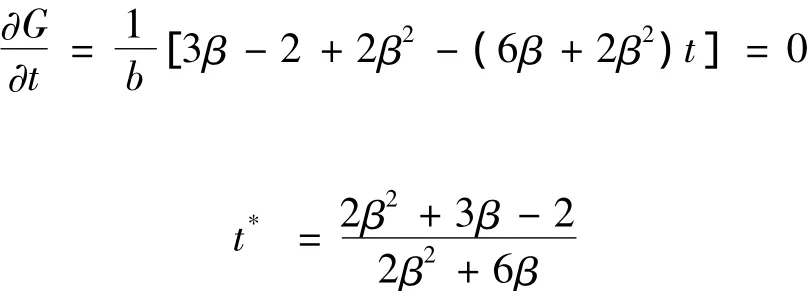

收益函数的一阶导数:

即:

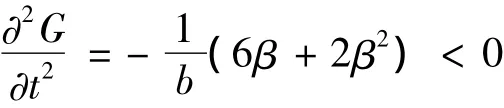

收益函数的二阶导数:

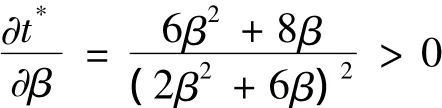

最优红利上缴比例的一阶导数:

四、结论与对策建议

通过对红利上缴前后政府与国企内部人行为博弈分析发现,国有企业红利征缴比例的合理性对国企内部人的利润转移和政府收入,乃至整个国企红利上缴机制的运行效率都有重要的意义,本文在上述模型分析与结论的基础上,提出针对国有企业红利征缴倍增下的一些政策建议:

1.提高国有企业红利征缴比例

根据前文模型的讨论得知,国企红利征缴比例与政府收入呈现倒“U”形变化,国企红利征缴比例具有“门阀值”,只有当征缴比例大于“门阈值”后,政府收益才会随着征缴比例的扩大而缩小。在基于信息不对称的情况下制定征缴比例应该高于信息完全对称的情况下的征缴比例。由于在信息完全对称的情况下,最优征缴比例为40%,所以在信息不对称的情况下最佳征缴比例最低不应低于40%。由于现行的国企红利征缴比例都低于40%,所以政府应该扩大征缴比例,进而提高政府收入。

2.完善公司内外部治理环境,加大国企内部人的违规成本

国企内部人会随着分红比例的扩大而加剧对利润的转移程度,但是如果加大国企内部人的违规成本,就能使在较大征收比例的变化下,产生较小的利润转移。这就要求政府需要完善公司内外部治理环境,加大对利润转移等违规行为的查处,并提高国企内部人的违规成本。从而确保在国企红利征缴比例倍增的情况下,提高政府收入,进而也杜绝了大规模的利润转移现象。

3.在扩大征缴比例的同时,应对企业内部高新人员实行适当的降薪

由于国企内部人的利润转移行为是根据政府的激励机制而进行行为选择的,并且根据前文讨论,如果政府实行高薪反腐,随着激励机制的增强,国企内部人的利润转移也会降低。但是如果在实行高薪的情况下,使国企红利征缴比例倍增,则会加深国企内部人进行利润的转移。之所以会造成这样的矛盾,原因在于如果国企红利征缴比例倍增,仍对国企内部人实行高薪,则会无形地人为拉低企业内部人转移利润的成本,从而扩大企业内部人进行利润转移的程度。所以政府在扩大征缴比例的同时,对国企内部高薪人员进行适当地降薪,人为地拉高国企内部人员违规成本,从而保证政府待分配利润不会减少,进而保证政府收入的增加。

4.不同行业实施不同最优征缴比例

在与国企内部人的博弈中,那些原先就具有很强激励机制的国企行业,实施的最优征缴比例应该更大,即“门阈值”更大。在国企红利征缴比例倍增的情况下,政府应该对国企内部人风险规避程度较小、国企内部人违规成本较低、且日常经营活动较稳定的国企制定较高的最优征缴比例,而不是实行“一刀切”模式。因为,对这些整体运行稳定的行业扩大征缴比例,能够保证该行业中的国企利润波动不大,且在增加政府收入的同时使该行业中的正常运行情况不会遭受破坏。

参考文献:

[1]陈少晖,朱珍.国有经济改革与国有企业利润分配制度的历史嬗变[J].经济研究参考,2011(63) :19-23.

[2]高路易,高伟彦,张春霖.国企分红:分多少?分给谁?[J].中国投资,2006(4) :47-49.

[3]MILLER M H,MODIGLIANI F.Dividend policy,growth and the valuation of shares[J].Journal of Business,1961,34(4) :411-433.

[4]张春霖.存在道德风险的委托代理关系:理论分析及其应用中的问题[J].经济研究,1995(8) :3-8.

[5]周其仁.体制转型、结构变化和城市就业[J].经济社会体制比较,1997(3) :8-15.

[6]叶仁荪.从委托-代理关系看国有企业制度配置的理性选择[J].中国软科学,2000(9) :39-42.

[7]陈冬华,陈信元,万华林.国有企业中的薪酬制与在职消费[J].经济研究,2005(2) :92-101.

(责任编辑:李叶)

[8]魏明海,柳建华.国企分红、治理因素与过度投资[J].管理世界,2007(4) :88-95.

[9]钱雪松,孙东民.内部人控制、国企分红机制和政府收入[J].经济评论,2012(6) :15-24.

[10]丁永健,王倩,刘陪阳.红利上缴与国有企业经理人激励—基于多任务委托代理的研究[J].中国工业经济,2013(1) :116-127.

The Game Behaviors of Government and the State-owned Enterprises’Management Under the Background of the Payment of State-owned Enterprises’Profits

ZHANG Xishu,CHEN Shaohui

(School of Economics,Fujian Normal University,Fuzhou 350000,China )

Abstract:Since 2007,the payment of state-owned enterprises’profits of policy has been adopted,the history that state-owned enterprises only pay tax and needn’t pay interest has changed.The moral hazard of the stateowned enterprises internal management came from the asymmetric information between the government and the state-owned enterprises’internal management.The paper used the principal-agent model to analyse the behaviors of the government and the state-owned enterprises’management which is based on inspecting before and after dividend paid.The analysis implied the necessity of the payment of the profits and the relationship between dividend income and payout ratio is inverted U-shape.The government should constitute different payment ratio of state-owned enterprises’profits according to different industries.To reduce the enterprise managers’salary can also decrease the shifting profit.

Keywords:state-owned enterprises’profits; moral hazard; shifting profit; principal agent game model

作者简介:张锡书(1990—),男,福建师范大学经济学院硕士研究生;陈少晖(1962—),男,福建师范大学经济学院教授,博士生导师。

基金项目:国家社会科学基金重点项目“国企红利征缴比例倍增目标下的国资预算支出民生化研究”(14AGL007) ;国家社会科学基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024) ;教育部人文社会科学项目“民生财政导向下的国有资本经营预算支出结构与绩效评价研究”(13YJA630007)

收稿日期:2015-04-10

中图分类号:F276. 1

文献标识码:A

文章编号:1008-2700 (2015)

猜你喜欢

中国经贸(2016年22期)2017-01-16

中国商论(2016年34期)2017-01-15

河北经贸大学学报·综合版(2016年4期)2017-01-09

赤峰学院学报·哲学社会科学版(2016年11期)2017-01-05

青春岁月(2016年22期)2016-12-23

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

考试周刊(2016年63期)2016-08-15

商(2016年21期)2016-07-06

现代企业(2015年6期)2015-02-28