国际原油价格波动及其异质影响

2015-03-11 03:27唐建荣贾梨淙

中国科技论坛 2015年10期

关键词:原油价格

唐建荣,贾梨淙

(江南大学商学院,江苏 无锡 214122)

国际原油价格波动及其异质影响

唐建荣,贾梨淙

(江南大学商学院,江苏无锡214122)

摘要:本文以36个工业行业为研究对象,基于双因素EGARCH-M模型系统分析了原油价格波动的非对称影响。研究结果表明,石油加工炼焦业等13个行业负向关联,基础资源采掘行业等6个行业正向关联;烟草制品业等17个行业关联性不强;31个行业利润变化呈非对称效应,7个行业的利润变化存在杠杆效应。因势利导,推动油价脱钩,有利于实现能源及其产业结构的共同优化;有效干预,规范定价机制,是健全石油战略储备和保障能源安全的有效途径。

关键词:原油价格;工业行业;EGARCH-M模型;异质影响

1引言

石油始终是全球各国无法远离的热点问题。石油价格波动及其传导效应的相关文献可以分为两个方面:一是单纯以石油价格为对象,分析国际油价的轨迹及波动情形,挖掘国际油价影响因素及机理,进一步对其未来走势进行预测;二是运用数学与计量方法,探究国际油价波动对经济不同层面与角度(主要包括GDP、通货膨胀、国际收支等)的影响。

在原油价格波动对宏观经济运行的时效影响研究成果逐渐丰富以后,部分学者将研究视角转向微观行业层面。任若恩和樊茂清采用优化的一般均衡模型(CNI-GEM),研究了国际石油价格变化对中国石油与其他能源投入要素之间的替代,以及对国民经济总体和各部门经济的影响[1]。少数学者利用股票丰富的实证数据,从行业层面研究原油价格波动与股票收益率的相关关系[2]。金洪飞和金荤基于行业层面研究了国际石油价格波动对中国14个行业股票收益率的影响。李春红等从沪深股市整体-分行业股指两个层次,分析了原油价格波动与中国股市的长短期动态影响[3]。

基于以上思考,本文以微观层面的工业行业利润为切入点,分析原油价格波动产生的行业异质效应和产业结构牵引效应。文章进行了以下三方面的改进:第一,选取更加细致化的行业分类标准;参照《国民经济行业分类》的两位数分类法,对36个工业行业进行差异分析;第二,选取更为紧密的表征向量;不再依托于股票市场研究原油价格的波动传导效应,以工业行业月度利润值作为行业发展水平的测度指标;第三,引入广泛应用于金融时间序列分析中常用的GARCH类模型,进行理论与实证的结合。

2数据与方法

2.1数据来源与处理

依照《国民经济行业分类》两位数分类法,选取工业分行业利润值、固定资产投资额作为行业发展水平和市场投入要素的表征指标,分析原油价格波动对不同行业的影响。工业行业月度利润数据包括从煤炭开采和洗选业(B06)至水的生产和供应业(D44)等39个工业行业[4],筛除数据缺失的其他采矿业(B11)、橡胶C28、塑料(C29)制品业,最终研究选用36个行业。自2001年11月起,国内成品油价格参照新加坡、鹿特丹、纽约三地石油市场价格调整,基本实现了国际接轨;加之固定资产投资的行业划分口径自2004年1月产生了显著调整,本文选取2004年1月至2014年7月的时间区间为研究对象。以上数据均来自国泰安数据库,部分年度月份缺失的数据,通过季节指数调整推算得到。原油价格选取WTI原油现货离岸价格,数据来源于IEA并按当年汇率折算成人民币,文中所有数据采用对数化处理。

2.2研究思路及方法

本文将因素理论拓展于行业市场利润领域,依照双因素模型思想,建立双因素EGARCH(1,1)-M模型研究国际原油价格变化对不同行业利润的差异化影响。EGARCH(1,1)-M的基本形式为:

(1)

(2)

(3)

为提高模型有效性,借鉴金洪飞[5]对EGARCH(1,1)模型估计后的残差序列检验方法,利用ARIMA对存在自相关性的残差序列建模,式(5)表示对随机误差项εi,t进行ARMA修正。

(4)

εi,t=ρiεi,t-1+θiui,t-1+μi,t

(5)

(6)

3结果及分析

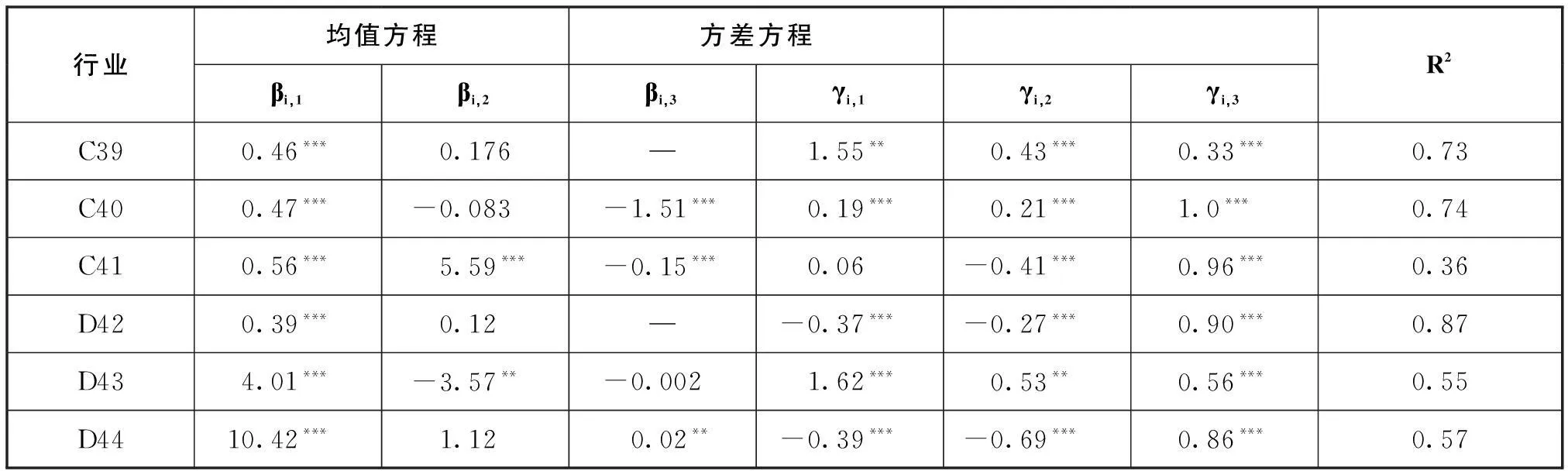

由于各行业对能源需求和消耗特点的不同,其原油价格波动的反应度及灵敏性存在显著差异,用EGARCH-M模型对36个行业进行实证检验,结果见表1。

3.1原油价格波动的传导效应

实证结果显示,原油价格波动存在显著的行业异质效应,各行业原油价格因子的波动方向及灵敏度存在显著差异。从原油价格波动因子βi,2来看,石油加工炼焦业、燃气生产和供应业、纺织类等13个行业的利润与原油价格呈反方向变动,原油价格的上涨会压缩相关行业的利润;基础资源类采掘行业、废弃资源和材料回收加工业等6个行业的利润同向于原油价格波动;烟草制品业、家具制造业等17个行业受原油价格波动的影响不显著。

表1 原油价格波动的行业差异影响

续表1

注:*,**,***分别表示在10%,5%,1%水平下显著;鉴于表格限制,仅列出分析中所用结果。

(1)基础资源类采掘行业、有色金属冶炼、废弃资源和材料回收加工业等六个行业的原油价格波动因子显著为正,原油价格的上涨利好于相关行业的发展。

煤炭开采和洗选业(B06)的油价波动因子β06,2为0.38,在1%水平下显著,原油价格的上涨利好于油价提高,消费者主动寻找替代产品来降低成本,煤炭消费量在短期内因成本优势而大幅增加,煤炭开采和洗选业则作为替代产品享受间接联动利益。石油和天然气开采业(B07)的油价波动系数β07,2高达1.49,在1%水平下显著,行业利润与原油价格的联系十分密切。石油和天然气开采业作为石油行业的最上游,在原油采购成本变化不大的情况下,直接获取油价上涨所带来的利润增额。

黑色金属(B08)、有色金属(B09)、非金属(B10)采矿业、黑色金属(C31)、有色金属(C32)加工业的原油价格影响因子分别为-0.11、0.29、0.74、-0.87、1.88。从行业自身来看,原油等资源类产品刚性成本的上涨,会从生产环节和运输环节两方面直接增加企业的经营成本,压缩行业利润;从产业链上下游相关行业进行分析,金属制品业、设备制造业等技术含量高下游行业具有较高的风险承受能力,便于上游基础类产品传导成本压力。此外,原油价格的上涨,除政治风波干扰外,往往伴随着世界经济的复苏,制造业对金属资源性产品的需求也会随之上升。原油价格波动的影响取决于其自身及上下游行业几种综合作用力。

非金属采矿业(B10)、非金属矿物制品业(C30)的原油敏感度β10,2、β30,2分别为0.74、-0.21,两者都在1%水平下显著。非金属采矿业具有良好的成本下游转嫁能力,其成本压力可以转移至非金属矿物制品业,其自身影响不大。废弃资源和废旧材料回收加工业(C41)作为基础性金属产成品的补充品行业之一,油价波动因子β41,2高达5.59,显著为油价上涨所利好。

(2)食品类、纺织化纤类、石油加工炼焦业、交通运输和计算机设备制造业、燃气生产和供应业等13个行业的原油价格波动因子显著为负。

农副食品加工业(C12)、食品制造业(C13)、饮料制造业(C14)的油价波动影响系数β12,2、β13,2、β14,2分别为-0.37、-0.35、-0.20。由于大宗商品的产品价格缺乏上涨空间,难以将原油价格波动的成本转移给消费者,其行业利润受到负向冲击。纺织业(C16)、纺织服装制造业(C17)、皮革毛皮制品业(C18)、化学纤维制造业(C27)的油价影响因子β16,2、β17,2、β19,2、β27,2分别为-0.13、-0.08、-0.17、-1.37,仅β19,2不显著。化学纤维制造业的原材料涤纶聚酯、锦纶等成本直接受油价的影响,且其上涨幅度往往超过其下游产品价格的上涨幅度,使得化纤行业利润被压缩,其油价波动因子高达-1.37。作为承接化纤业原油价格波动风险的纺织行业,情况也不容乐观。原材料成本推动型压力会过渡到产业链终端,对利润率较低的中小企业的影响尤为巨大。木材加工及制品业(C19)同样需承担化纤行业的成本压力而使利润受到影响,其油价波动因子β19,2为-0.37。

石油加工、炼焦及核燃料加工业(C24)的油价波动因子β24,2为-16.08,与石油开采业不同,石油炼焦业位于原油产业链中下游,国际油价上涨,炼油成本随之上升,加之国际油价与我国同步存在一定时滞,成本向下游企业及消费领域转移存在延迟。燃气生产和供应业(D43)的原油价格影响因子显著为-3.57,作为原油的产成品之一,燃气的生产和供应业的利润会随着原油价格的上涨而减少。

交通运输设备制造业(C36)、通信设备、计算机及其他电子设备制造业(C38)的油价灵敏度系数β36,2、β38,2分别为-0.48、-0.31。油价上涨对交通运输业的负面影响是显而易见的,企业会通过提高运输价格来弥补损失,进而对需求产生抑制作用。作为交通运输业产业链的上游行业,交通运输设备制造业的产品需求也随之下降。电子设备制造业作为有色金属开采、冶炼及加工业的成本转移承担者,行业利润也会受到一定的影响。

(3)烟草(C15)、家具(C20)、通用设备(C34)、专用设备(C35)、工艺品(C40)等制造业,电热力(D42)、水(D44)的生产和供应业等17个行业受原油价格波动的影响不显著。原油价格波动因子不显著主要有以下原因,一是行业成本结构复杂,原油价格波动在其行业成本结构中所占比重有限,总体成本影响不大;二是行业位于工业产业链的上游,具有较强的成本承受能力,基础类资源行业价格波动对其行业利润造成的冲击有限,三是相关行业定价存在政府管制现象,价格波动终端传导存在阻滞。

由行业的异质效应可以看出,原油下跌的利好行业大部分技术含量不高、位于产业链中下游。从短期来看,有利于缓解相关行业的成本压力,减轻其发展所需克服的成本瓶颈,为许多小型企业带来生存之机;然而从长期产业层面来看,这些行业低品质发展对我国产业结构的自主升级与技术的创新是不利的。原油价格的上涨虽然会给产业链低端行业产生成本压力,却能激发其产品高端化转移诉求,增强其技术创新动力,进而推动行业的非均衡化发展,形成不同产业部门的此消彼长,引致产业结构的调整和变迁[6]。

3.2相关变量波动的影响分析

从均值方程结果来看,36个行业中有33个行业投资因子系数βi,1在1%水平下显著为正,投资额的增大对于行业利润有显著正向推动作用。从行业自身波动因子βi,3看,煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业等19个行业βi,3显著为正;烟草制品业、化学纤维制造业的行业波动因子βi,3显著为负,其利润负向于行业自身波动;其余15个行业的利润没有承担自身波动的风险溢价。从方差方程结果γi,2来看,黑色金属采选业、木材加工业、石油炼焦加工业等31个行业的利润变动具有非对称性,其中化学纤维制造业、有色金属冶炼及压延加工业燃气生产和供应业等7个行业还存在杠杆效应,其利空消息比利好消息能够产生更大的波动[7]。

4结论及启示

实现能源系统与产业结构的同步优化,关键在于能不能有效发挥行业异质性的积极效应,规避负面影响。为此,本文从行业和政府两个层面给出指导建议:

4.1正本清源,推动油价脱钩

原油价格的波动,对微观企业而言,是挑战也是机遇。首先,正本清源,转变消极态度;消除应对原油价格波动的颓态,正视其波动的内在属性,结合原油价格波动的行业异质效应,定位企业与油价波动的关联程度。其次,预判风险,借势油价波动;依据油价波动情况预判行业可能受到的影响,顺势而为,享受油价波动产生的福利;逆势而上,尽可能将其风险控制在可承受范围之内。最后,创新技术,推动油价脱钩;注重多元发展,优化企业利润结构,增强技术水平,强化企业核心业务[8]。

对于石油加工炼焦业、燃气生产和供应业等原油价格波动的负联动企业而言,面对原油价格回落切勿盲目乐观。一方面原油价格下跌的持续时间尚不可知,沉溺于低油价所带来的利润增额,还能否承受假以时日原油价格走高带来的冲击;另一方面,利好行业大部分位于产业链中下游、技术含量不高,相关行业的低品质发展对我国产业结构的自主升级与技术的创新是不利的。切忌将目光停留在眼前利益,仅关注油价下跌节约了多少成本,要充分利用此次成本缓和期,投入更多精力于技术创新,提升行业自身的综合竞争力。

对于基础资源类采掘行业等原油价格波动的正联动企业而言,原油价格的回落勿需无所适从,多元化投资布局的发展战略是长久之计。相关行业需认清一个现实,高成本、高能耗、高污染能源将逐步被低成本、低能耗、低污染的清洁能源所替代。这是大势所趋的潮流,同时也是相关资源类行业必须克服的生存挑战[9]。在此基础上,一方面充分利用此次能源战略储备的有利机会,合理规划现有可开采资源,延长资源使用寿命;另一方面,扩展业务层面,丰富利润构成,将注意力集中于清洁能源的勘探与技术研发上,创造行业新的利润增长点,增强行业的原油价格波动风险承受能力。

4.2有效干预,理顺政府角色

首先,政府要承担“掌舵者”角色。整体规划石油长期发展战略,统筹把控能源合理消费结构。正如结论2所示,原油价格的走低,对废物回收利用行业、新兴能源行业的自主崛起是十分不利的。在中国新兴能源行业刚起步,基础尚未牢固的同时,原油价格的骤然下跌会严重抑制企业对新能源的主动诉求,威胁新能源行业的已有市场。事实上,本轮油价下跌的一个驱动力是,以页岩油气为代表的新能源革命取得突破性进展。面对新一轮科技创新竞争,我们要积极引导优化能源开发体系,抢占可再生能源研制先机,助推技术创新和产业转型。

其次,政府要扮演“好管家”角色。长远布局引领产业升级,市场运作助推转型发展。依靠相关政策硬性约束,唤醒原油价格波动的顶端正向调控作用,助推产业结构的末端升级。正如前文分析而言,中国工业行业正处于转型发展之际,转型之路本就缓慢艰难,原油价格的回落利好部分高耗能行业是中国产业结构升级的一个难关。当然,一刀切的强制政策同样不利于市场的健康发展,应发挥财政与税收政策的杠杆调节效用,健全补偿机制,拓宽补偿渠道,充分调动各行业的“减能耗化”发展。

最后,政府要承担“变革者”角色。因势利导规范定价机制,稳步推进维护自主权益。从长远角度来说,如果油价在低位运行的态势能够在一段时间内持续,中国能源价格改革所面临的阻力也将大大降低。企业对高昂的原油价格的成本承受能力一直是原油市场化改革的一大担忧,此次油价下跌增强了产业链中下游、技术含量不高行业的风险承受能力,应借此契机,进一步推进能源市场化改革,建立自己的原油期货市场,从根本上理顺相关价格体系,健全石油储备战略。

参考文献:

[1]任若恩,樊茂清.国际油价波动对中国宏观经济的影响:基于中国IGEM模型的经验研究[J].世界经济,2010,(12):28-47.

[2]George Filis.Macro Economy,Stock Market and Oil Prices:Do Meaningful Relationships Exist among Their Cyclical Fluctuations?[J].Energy Economics,2010(32):877-886.

[3]李春红,齐中英,孙薇.国际油价波动对中国股市影响及分析[J].运筹与管理,2012,12(6):161-170.

[4]刘建,蒋殿春.国际原油价格波动对我国工业品出厂价格的影响——基于行业层面的实证分析[J].经济评论,2010,(02):110-119.

[5]金洪飞,金荤.国际石油价格对中国股票市场的影响——基于行业数据的经验分析[J].金融研究,2013,(02):173-187.

[6]刘康,杨成元.国际原油期货价格波动对我国行业指数的影响[J].中央财经大学学报,2012,(03):46-50.

[7]郭国峰,郑召锋.国际能源价格波动对中国股市的影响——基于计量模型的实证检验[J].中国工业经济,2011,(06):26-35.

[8]姜彩楼,朱琴,马林姚.中国工业行业能源效率变动及影响因素研究[J].中国科技论坛,2015,(04):51-56.

[9]唐建荣,贾梨淙.能源价格与能源强度的耦合与内聚研究[J].软科学,2015,(05):46-53.

(责任编辑谭果林)

On Crude Oil Price Volatility and Heterogeneous Effects

Tang Jianrong,Jia Licong

(Academy of Business,Jiangnan University,Wuxi 214122,China)

Abstract:Based on two factors EGARCH-M model system,it analyzes the asymmetry effects of crude oil price fluctuations.The results show that there is a significant heterogeneity effect for industry of crude oil price volatility.Crude oil price has a negative correlation with 13 industries,such as petroleum processing and coking industry;positive correlation with foundation and other six resource extraction industries;no strong correlation with 17 industries such as tobacco industry;asymmetrical effect change with 31 industries’ profits.And there is a leveraged effect in seven industries’profit.Taking advantage of the trends to push oil price decoupling is conducive to optimize energy and industrial structure.Taking effective intervention policy to standardize pricing mechanism is an effective way to improve the country’s oil reserves strategy.

Key words:Oil price;Industrial sector;EGARCH-M model;Heterogeneous effect

中图分类号:F426

文献标识码:A

作者简介:唐建荣(1964-),男,江苏无锡人,江南大学商学院教授,博士;研究方向:低碳经济。

收稿日期:2015-06-02

基金项目:国家自然科学基金“小样本非等距灰色预测模型建模及其应用研究”(71301061),中央高校专项(2015JDZD11)。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

大众投资指南(2021年23期)2021-12-06

中国市场(2016年50期)2017-04-06

商场现代化(2017年3期)2017-03-20

中国经贸(2016年20期)2016-12-20

财经理论与实践(2016年2期)2016-04-08

商场现代化(2015年22期)2015-11-04

现代营销·学苑版(2014年10期)2014-12-02