利率冲击与流动性冲击对大宗商品价格影响研究

2018-07-24 12:02蔡伟毅徐新宇戎奇明

财贸研究 2018年6期

蔡伟毅 徐新宇 戎奇明

(1.厦门大学 经济学院, 福建 厦门 361005; 2.上海财经大学 信息管理与工程学院,上海 200433)

国际大宗商品价格直接影响着经济体的生产成本,其价格波动不仅会对实体经济产生冲击,也会对资本市场产生较为深远的影响。历史上每次大宗商品价格波动,尤其是原油价格的大幅波动都可能引起区域性乃至全球性的金融危机。金融危机的爆发又会使得货币政策当局改变原有的货币政策,甚至是采取非常规的货币政策来稳定金融体系,这种非常规政策又会反过来影响大宗商品价格。因此,在危机状态下,大宗商品价格与货币政策将会互相影响,厘清两者的关系并分析其影响机理就显得尤为重要。

本文试图寻找大宗商品价格波动与货币政策变化的关系,研究实际利率与全球流动性两个传导途径对大宗商品价格波动的影响,并反过来进一步分析大宗商品价格对货币政策的影响,以及货币政策当局如何应对大宗商品价格波动风险,并适当地做出货币政策应对。

一、相关文献回顾

从20世纪70年代开始,国外有不少文献开始研究流动性对各类资产价格的影响,并进而研究资产价格,尤其是原油以及农矿类大宗商品价格对宏观经济的冲击。

Baks et al.(1999)研究了流动性对资产价格的影响和国家间流动性溢出效应,其基本理论框架是:第一,过多的流动性提高了资产(刚性供给)的需求,从而推动了资产价格的上涨;第二,对未来经济的良好预期,可能同时提高资产的回报率与流动性;第三,流动性的提高,驱动利率的下降,从而降低了一些有价证券未来现金流的贴现因子,使得有价证券价格上升。据此,其分析了G7国家的本国货币增速对国外资产价格与利率的溢出效应。

由于流动性受到各国货币政策的影响,有文献开始研究货币政策与各类资产价格之间的关系。Frankel(2006)研究了货币政策与农矿商品价格的关系,以及货币政策的传导路径。其以实行浮动汇率制度的小型开放经济体为研究对象,在商品价格超调模型的基础上增加汇率超调,并对之前的变量做出一定的调整,商品价格指数、CPI指数、实际利率指数等用加权平均法进行计算。在实证方面,其选择8个独立实施浮动汇率的国家,用大宗商品价格除以该国的物价水平作为观察到的实际商品价格,对美国实际利率和该小型开放经济体与美国实际利率之差进行回归分析,分析了全球实际利率的溢出效应。

随着全球化的深入,各国货币政策和流动性之间的互相影响程度更深,尤其是在金融危机之后,各国中央银行都在释放流动性,全球流动性的互相溢出对各国经济增长的影响在加大,货币政策和流动性对宏观经济的影响也引起了广泛关注。Darius et al.(2010)研究了全球流动性在经济增长、通货膨胀与弱化本国货币政策等方面的影响。其采用脉冲响应分析与方差分解,先从整体时间范围(1979—2010)入手,然后选取局部时间范围(1970—1980),从全球角度分析利率冲击与全球流动性冲击对整体价格、房地产价格、商品价格与证券资产价格的影响。

近年来,货币政策与大宗商品价格之间的相互影响也受到关注。Hayo(2012)研究了美国货币政策对商品价格波动的影响,发现货币政策决策者与市场的及时互动可以减少货币政策波动带来的影响。Tai et al(2014)运用一般均衡分析框架,研究了小型开放经济体的农产品期货价格对货币政策的反应。

国内关于大宗商品价格与货币政策关系研究的相关文献较少,起步相对国外较晚。最常见的研究主题是大宗商品价格对中国宏观经济影响。蔡宏波等(2012)以1992—2009年的月度数据为样本,将石油价格冲击分为三个部分——石油产量波动带来的原油价格冲击、中国对石油需求的波动带来的石油需求冲击及市场担心未来石油供给波动而产生的石油价格冲击,应用SVAR模型,对不同来源的石油价格冲击与CRB指数对中国经济波动的动态影响进行分析,其中,中国经济波动的指标变量为PPI与CPI。其实证结果表明,CRB对PPI具有显著影响并在传导过程中放大,而对CPI的影响不显著,不同来源的石油冲击对中国经济波动的影响是显著的,且有不同特征。

在全球化条件下,发达国家货币政策对中国宏观经济的影响成为研究的主题,尤其是在金融危机之后的宽松货币环境下。张会清等(2011)选取与中国贸易联系紧密且经济体量较大的7个经合组织国家为样本,建立SVAR模型进行实证分析,结果表明,全球流动性的外部冲击对中国经济有促进作用,效用持续期为4年,而对M2与CPI的波动有更加持久的压力,其显著效应一方面主要体现为全球流动性溢出效应通过扩大出口与对外直接投资拉动中国经济,另一方面体现为全球流动性溢出效应通过大宗商品渠道对中国产生了间接性输入型通胀压力。这表明外部流动性冲击并未对中国的金融体系产生显著的负面效应,可能是央行的对冲性操作维护了货币政策的有效性。

对于全球流动性以及发达国家的货币政策对大宗商品价格和新兴经济体宏观经济的影响,国内也有诸多研究。谭小芬等(2014)利用VECM模型进行研究发现,后危机时代,流动性冲击对大宗商品价格的影响更为显著,中国应该密切关注发达国家货币政策的溢出效应。刘兰芬等(2014)运用EGARCH模型分析全球流动性冲击对以中国为代表的新兴市场在权益市场的影响,结果表明,全球流动冲击已经传导至新兴市场,但受新兴市场相关资本管制的影响,该效应并不显著。安辉等(2013)以货币增速法作为全球流动性冲击变量,并构建SVAR模型进行实证分析,结果表明流动性冲击对新兴市场的通货膨胀具有显著的正向影响。

关于货币政策的其他传导途径对大宗商品价格影响的研究相对较少。王赫等(2014)研究发现国际实际利率与外汇汇率波动是影响中国经济波动的重要外部因素。除了货币政策的冲击外,大宗商品本身的波动对其他宏观经济变量影响的冲击研究中,以原油为主题的较多。刘建桥等(2014)运用C-STGARCH模型对大庆原油现货价格的波动状态进行了深入刻画。罗欢等(2014)运用PDL与VAR模型分析原油价格波动对中国生产者价格指数的影响,并提出建立原油期货市场的政策建议。付莲莲等(2014)研究发现,农业生产成本是原油价格影响农产品价格主要传导渠道。

对于全球流动性冲击的影响,宏观政策当局该如何采取措施来稳定宏观经济,国内也有研究。管涛等(2014)对美国退出QE带来的外部冲击可能产生的流动性缺紧与美元走强的影响进行了分析,认为应该加强利率市场调控,建立宏观审慎的金融监管体系。赵文生等(2014)基于货币过剩与一般均衡理论进行研究,结果表明,世界利率存在因各国博弈而有向下的压力,当前中国资本外流会使美国资产在全球配置中的组合增加,从而提升了美元指数。薛畅等(2016)研究了在金融危机之后的汇率不稳定环境下,中国政府稳定汇率市场的应对措施和人民币国际化的途径。

综上所述,已有关于大宗商品价格波动对宏观经济变量的冲击的研究,都认为全球流动性的增加会深刻影响到大宗商品价格,从而对新兴经济体的宏观经济产生影响,全球各个国家之间,尤其是发达国家对于新兴经济体的流动性溢出很明显。然而,现有的研究主要集中在通货膨胀方面,单独就全球流动性冲击对大宗商品价格影响虽有不少研究,但是较少结合货币政策的另一重要变量——实际利率进行分析。流动性变化不仅通过通货膨胀来影响大宗商品价格,还通过市场利率的改变来影响大宗商品价格,这两条传导路径都应该得到关注和研究。

因此,本文在前人研究的基础上分析全球流动性传导途径对大宗商品价格波动的影响,并与实际利率传导因素进行比较,对它们与大宗商品价格的关系进行VAR模型的实证分析,并参考前述文献中关于美元指数对大宗商品价格的影响,对已经建立的VAR模型的内生变量进行美元强弱指数代理变量与全球流动性冲击代理变量的变量替换操作,进行相关的实证分析。

二、大宗商品价格理论模型分析

(一)大宗商品价格超调模型

E[Δ(s-p)]≡E(Δq)

(1)

(2)

无套利条件为:

E(Δs)+c=i*c≡cy-sc-rp,其中:cy为存货的便利收益;sc为存货成本;rp为风险溢价,如果商品长期持有是有风险的,那么rp是正的。i为名义利率,c等价于现货持有者的经过风险调整的净持有收益。

(3)

在衍生品市场期货与现货的价格关系如下(其中f为期货价格的对数形式):

f-s=i-cy+sc=E(Δs)-rp

(4)

由式(2)、(3)可得:

(5)

由于θ介于0和1之间,式(5)表明,大宗商品价格对于长期均衡价格的偏离与实际利率呈负相关关系,与持有成本c呈正相关关系。

(二)两国模型的溢出效应分析

上文分析了以美国为代表的单一国家的商品价格超调模型,现在研究美国与其他国家之间的关系。以实行浮动汇率制度的开放经济体为研究对象,在商品价格超调模型的基础上增加汇率超调模型,在这种假设下,采用US变量作为全球变量,研究美国与其他国家的实际利率溢出效应。

相关变量定义为:s(j/﹩)是每单位美元在即期汇率下j币种的币值表示;s(﹩/c)为用美元表示的商品c的即期价格;s(j/c)是用j币种表示的商品c的即期价格,即本地商品价格。可得如下关系式:

s(j/c)=s(j/﹩)+s(﹩/c)

(6)

根据多恩布什超调模型,得到货币j与美元之间的关系:

(7)

由式(5)、(6)、(7)可得:

即

(8)

其中,rj是j国的实际利率,r﹩是美国的实际利率。式(8)表明,j国的实际商品价格对本国的利率弹性为|-(1/v)|,而对美国的利率弹性为|-(1/θ)+(1/v)|。本文对两国模型溢出效应的分析则使用短期实际利率。

在实证分析方面,本文选取3个独立实施浮动汇率的经济体,然后用开放国的商品价格除以该国家的物价水平作为观察到的实际商品价格对美国实际利率和该开放国与美国实际利率之差进行回归。具体实证方程表达如下:

(9)

其中,3个实证对象是欧元区、日本与俄罗斯,3种不同的商品价格指数分别是:CRB、S&P-GoldmanSachs、Dow Jones-UBS。发达国家从1980开始的月度数据都是可获得的,其中欧元区由于欧洲货币联盟从1999年1月开始成立,所以其数据从1999年1月开始可以获得。本文选择欧元区与日本是为了分析自由浮动汇率中相对大国与相对小国的效应,而选择俄罗斯进行分析,是为了比较非自由浮动汇率国家(有管理的汇率机制)下两国模型的有效性。本文将结合理论模型分析中的两国模型与大宗商品价格超调模型,展开关于大宗商品价格指数变量、全球流动性变量与全球实际利率的VAR建模分析。本文的实证分析将结合CRB不同类别的价格指数与货币政策的两个传导途径——货币传导途径与利率传导途径进行组合VAR分析,以研究分类别的大宗商品价格指数对货币政策冲击的弹性特征。

三、大宗商品价格与货币政策实证分析

(一)大宗商品价格超调模型实证检验

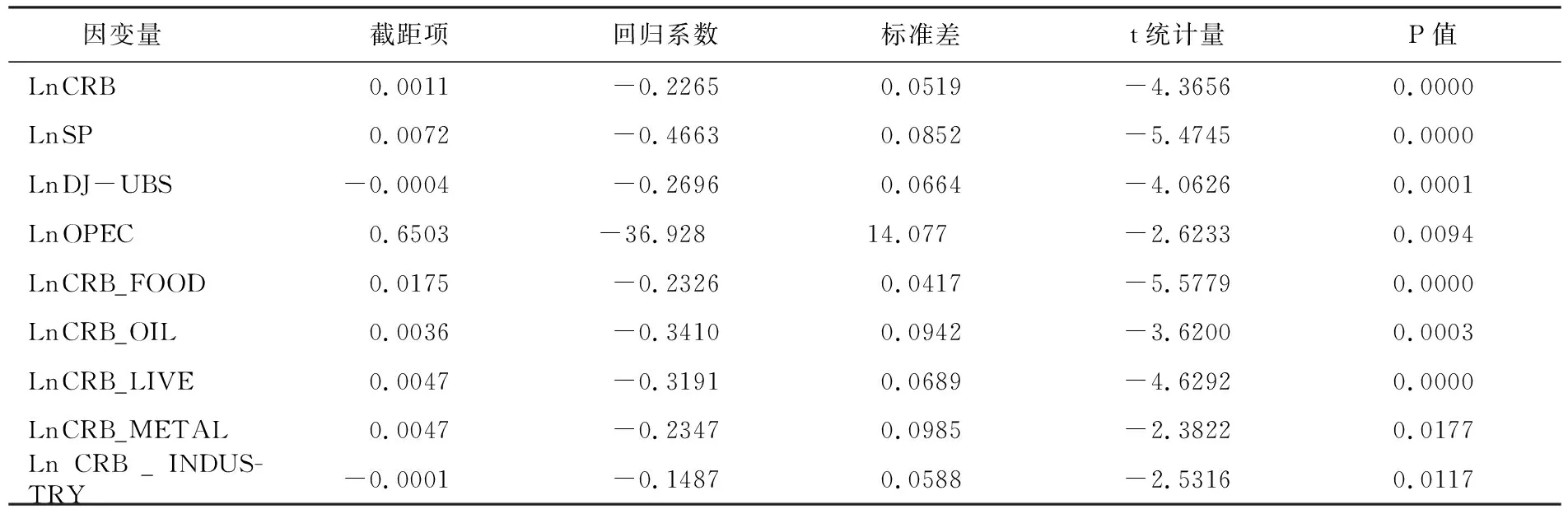

对表1的变量进行ADF检验,大宗商品超调模型中的变量都通过了ADF时间序列的平稳性检验。其中,长期实际利率通过了含截距项与趋势项的ADF时间序列平稳性检验*由于篇幅受限,本文省略关于ADF检验的结果描述。。首先对经过调整的价格指数变量与短期实际利率和长期实际利率进行一元线性回归。回归结果如表2与表3所示。

表1 实证一变量取值方法与数据来源说明*对价格指数的CPI调整方法是,以1980年1月的CPI价格指数为基期进行变量调整,调整后为实际价格指数,并对实际数据取对数,然后对最近12期的数据取均值调整,调整变量为

表2 实际价格指数与短期实际利率的线性回归

表3 实际价格指数与长期实际利率的线性回归

可以看出,大宗商品实际价格与短期实际利率有显著的负相关关系,t统计量都通过了检验。但是,长期实际利率与大宗商品实际价格之间的负相关关系并不显著,有些甚至表现出统计上的正相关关系,如OPEC一揽子石油价格与长期实际利率存在正相关关系。以CRB综合指数对短期实际利率的回归系数为例,可以得出-1/θ=0.2265,即每当短期实际利率上升1%,CRB综合指数下降0.2265%。

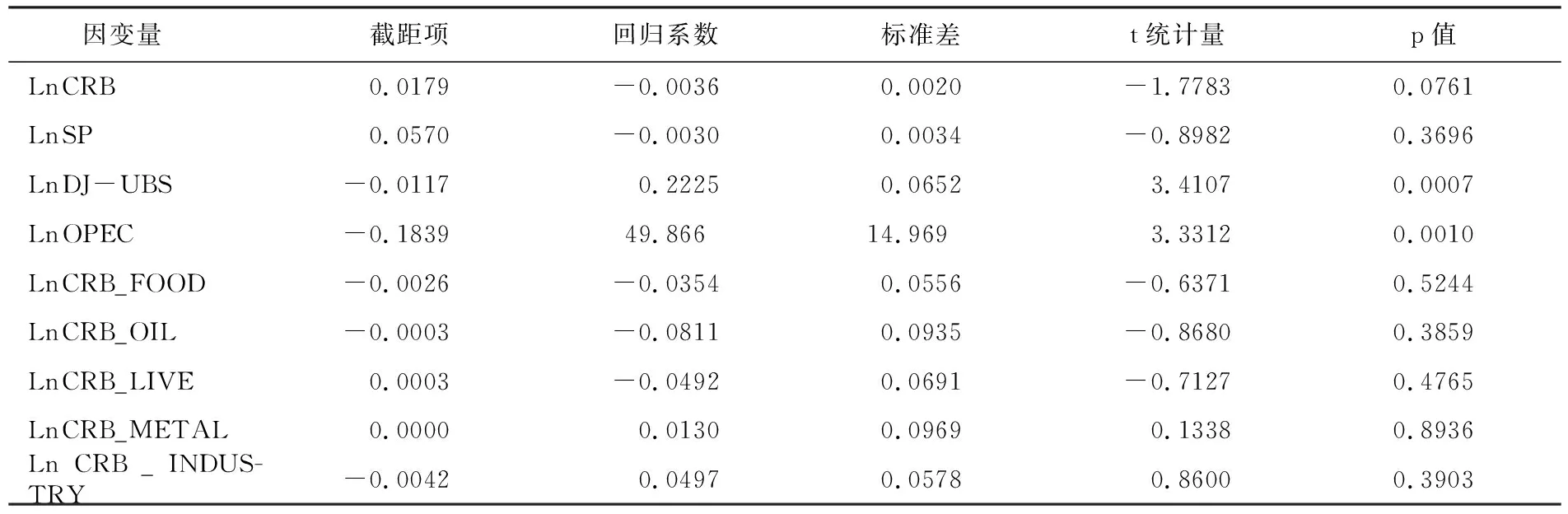

进而,本文在大宗商品实际价格与短期实际利率的线性回归方程中加入控制变量。依据前文的理论模型分析,选取美元指数月度收益率作为实际利率的其他影响因素的控制变量,检验大宗商品实际价格与短期实际利率的负相关关系是否依然存在。实证方程如下:

Ln price=α+β1*analysis+β2*conrol+ε

(10)

表4 含控制变量的实际价格指数与短期实际利率的线性回归

由表4可知,在加入控制变量之后,大宗商品实际价格指数依然与短期实际利率呈现出显著的负相关关系,这表明两者关系的稳健性。因此,得到:

小结1:大宗商品实际价格与短期实际利率存在显著的负相关关系,而与长期实际利率不存在明显关系。

(二)两国模型的溢出效应实证检验

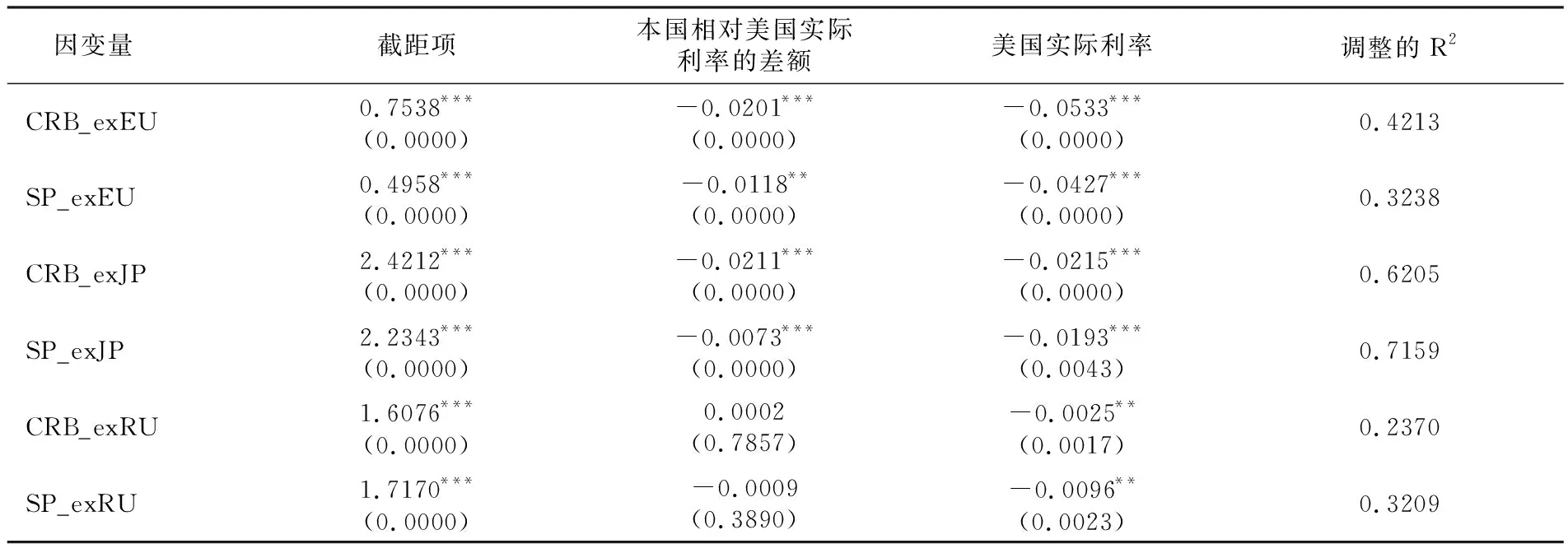

由于篇幅所限,省略了各个变量的稳定性检验。对包含截距项在内的两国模型进行实证检验,因变量分别是各项大宗商品价格指数,自变量分别是本国相对于美国的实际利率差额和美国短期实际利率,具体回归结果见表6。

将美国实际利率作为全球实际利率的代理变量,对其他国家商品价格的传导机制的溢出效应进行分析,而将本国相对美国实际利率的差额作为本地超额变量。实证分析发现,实际利率对大宗商品价格的影响不仅在美国存在,更是在全球,尤其是在实行自由浮动汇率制度的国家普遍存在。美国实际利率作为全球变量的溢出效应也是普遍存在且比较显著的。

表5 实证二变量含义、取值方法与数据来源说明*价格指数变量通过公式变换,以本国兑美国汇率以及本国CPI指数对本地大宗商品价格指数进行调增。本地超额实际利率等于本地实际利率与美国实际利率之差。

表6 两国模型的线性回归分析

注:括号中为回归系数的p值;***、**、*分别表示在1%、5%和10%水平下通过检验。

进而,就全球实际利率代理变量与本地超额变量对大宗商品价格的影响,运用脉冲响应与方差分解进行实证分析,以经过日本CPI与汇率调整的CRB大宗商品价格指数为研究对象。之所以选择日本作为分析对象,是因为俄罗斯实行的是有管理的浮动汇率制度,某些时期汇率制度接近于固定汇率制度,这显然不符合汇率市场化的前提条件。而欧元于2002年才开始成为欧元区的唯一法定货币,时间较短,不宜进行实证回归。同时,也考虑到了本文的篇幅问题。

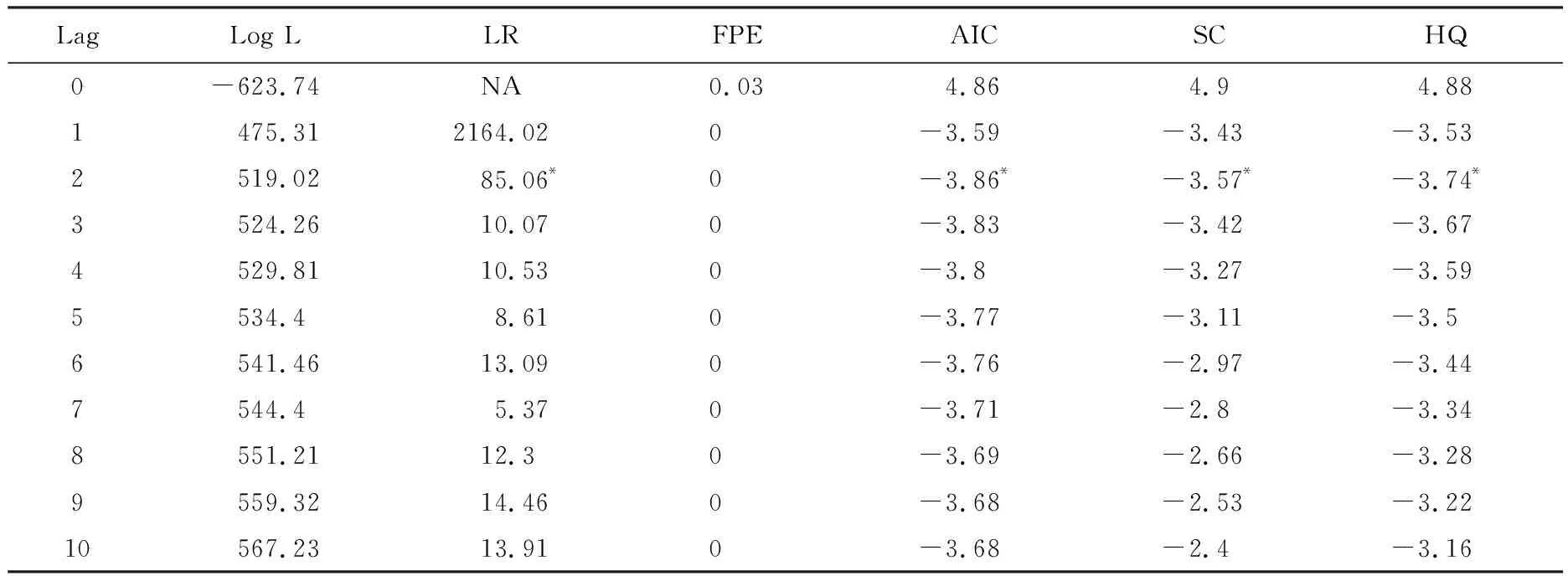

本文选用VAR模型进行实证分析,这是已有相关研究文献中普遍采用的实证分析方法。大宗商品价格受市场预期的影响较大,其定价主要取决于对金融市场环境中各种变量的预期和对大宗商品市场供求状况的预期,而与前期价格的相关性较弱。因此,本文使用VAR模型进行实证分析,而不使用SVAR模型。在建立VAR模型之前,本文用SC与SIC准则确定其滞后阶数。

表7 VAR模型的滞后阶数选择

注:*表示在10%水平下通过检验。

根据表7,选择VAR模型的滞后阶数p=2,建立关于CRB_exJP、全球实际利率、日本本地超额变量等内生变量的VAR(2)模型。其结果如下:

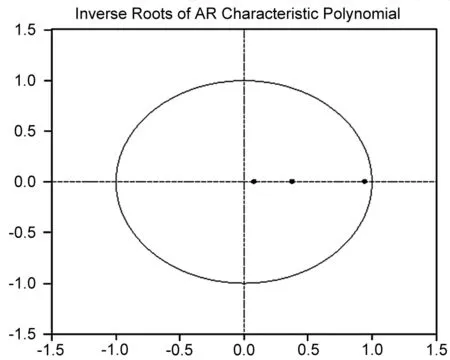

由上面矩阵建立的模型,修正后的可决系数分别为97.8574%、94.4960%和96.1884%,三个方程整体显著。其中,CRB_exJP滞后一期对当期CRB_exJP的影响非常显著,t值为25.8189,这表明经过日本CPI和汇率调整之后的CRB大宗商品价格指数自身的连续性较好。而全球实际利率变量与本地超额变量无论滞后一期还是滞后两期对当期CRB_exJP的影响都不显著,t值范围为[-0.6151,1.0676],反而是CRB_exJP滞后一期对当期全球实际利率变量影响较为显著,t值为-2.5084。另外,全球实际利率变量对当期本地超额实际利率变量的影响也相对显著,其滞后一期与两期的t值分别为-1.4938与2.0294。进而,检验此VAR(2)模型的稳定性,其结果如表8所示。

表8 AR根倒数模

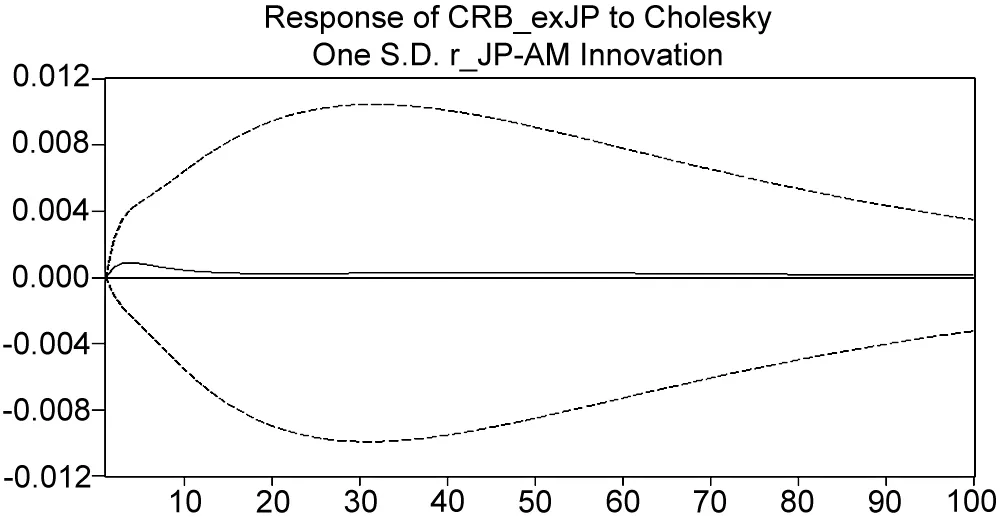

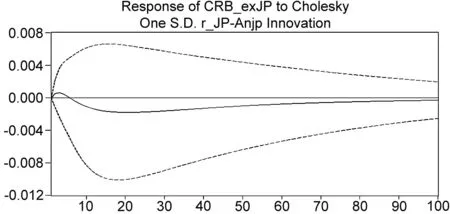

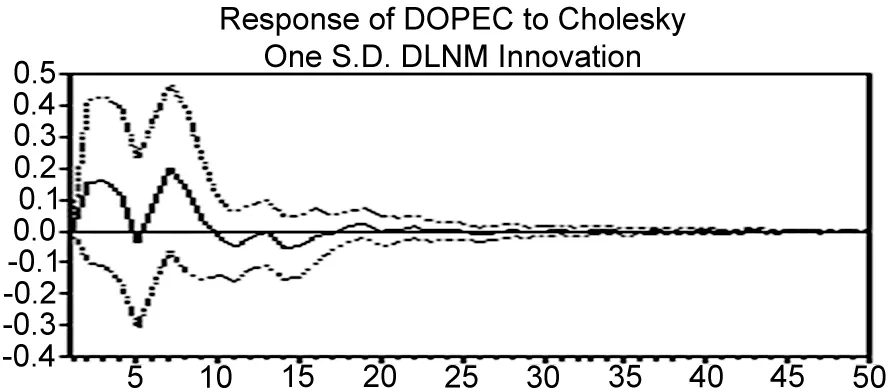

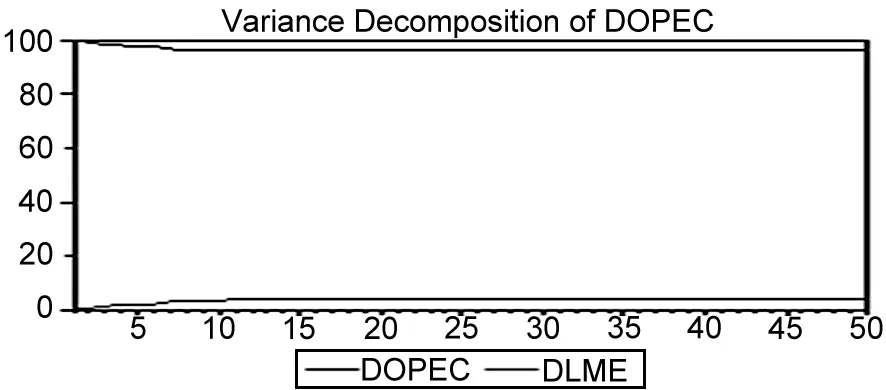

由表8可知,被估计的VAR(2)模型的所有根模的倒数小于1,因此,该VAR(2)模型符合稳定性条件。对该VAR(2)进行脉冲响应分析,以全球实际利率变量与本地超额实际利率作为冲击量,经过调整的CRB大宗商品价格指数作为反应量,结果如图1—图3所示。在这三个基于VAR(2)模型的脉冲响应分析图中,横轴表示追踪期数,纵轴表示波动值,实线为相应的脉冲响应函数,虚线为正负一倍标准差偏离带。

图1 CRB_exJP变化对r_JP-AM变化一个标准差信息的脉冲响应

图2 CRB_exJP变化对r_Amjp变化一个标准差信息的脉冲响应

图3 r_JP-AM变化对r_Amjp变化一个标准差信息的脉冲响应

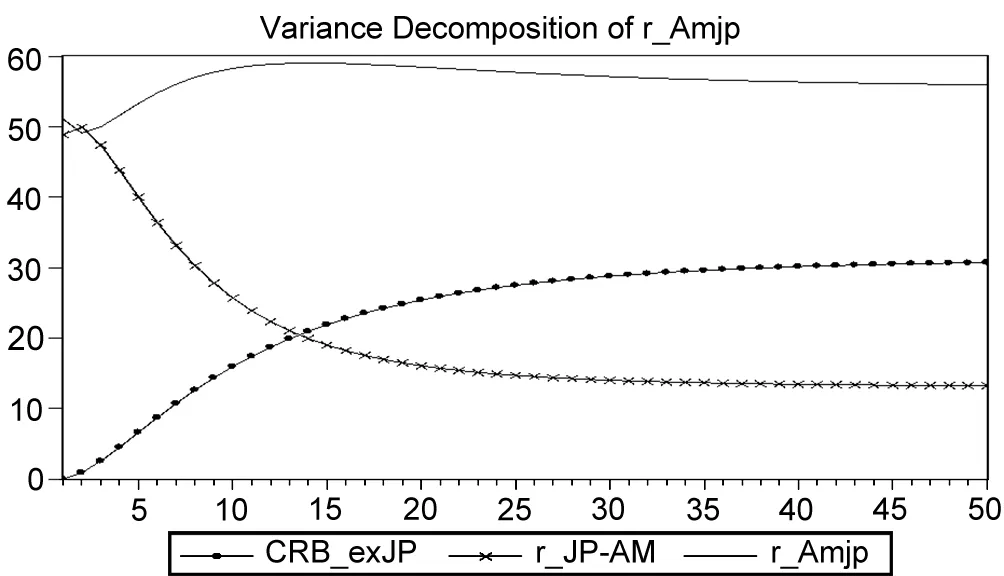

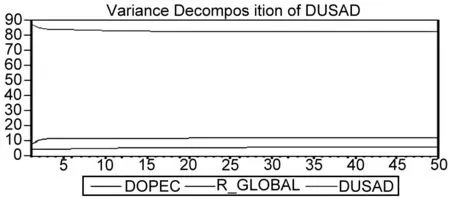

图4 r_Amjp的方差分解

从图1可以发现,在本期给本地超额实际利率一个正向的冲击后,相应地,会带来经过调整的大宗商品价格指数波动的正向变化,并且价格指数变化在第4期达到最大点,之后该冲击引起的响应逐渐减弱,而且衰退期的前10期为快速衰退期。

从图2可以发现,在给全球实际利率一个正向的冲击后,在第1期并没有对经过调整的大宗商品价格指数产生影响,而是从第2期开始产生正向的影响,第3期其影响达到最大值,从第4期开始,冲击引起的脉冲响应逐渐减弱。之后该响应函数呈现J曲线效应,从第6期开始,该冲击引起的脉冲响应为负,并在第20期左右达到最低点。

从图3可以发现,在给全球实际利率一个正向的冲击后,在第1期并没有对本地超额实际利率产生影响,而是在第2期产生一个较为显著的负向影响,之后该冲击引起的脉冲响应的负向影响逐渐减弱。从第6期开始,该冲击引起的脉冲响应为正向影响,且在第15期达到最大值,之后也逐渐减弱。

由图4对全球实际利率的方差分解可知,其波动主要受其自身的贡献率影响,短期为50%,长期则超过55%。短期的本地超额实际利率对全球实际利率波动的贡献较大,长期来看则呈减弱趋势。相反,大宗商品价格指数波动对全球实际利率波动的贡献程度逐渐变强,滞后15期的大宗商品价格指数波动对全球实际利率波动的贡献超过20%。

综上所述,对经过调整的大宗商品价格指数的脉冲响应分析发现,全球实际利率的溢出效应存在且持续时间较长。相对于本地超额实际利率,全球实际利率的溢出效应更为显著,且其影响的方向也是有所不同的。在冲击初期,无论是本地超额实际利率还是全球实际利率,冲击产生的脉冲响应都是正向影响,且之后都会减弱;长期来看,本地超额实际利率冲击所引起的价格脉冲响应为正效应,而全球实际利率冲击所引起的价格脉冲响应为负效应。全球实际利率的溢出效应不仅体现在对商品价格的长期影响,也会对本地超额实际利率产生持续性的溢出效应。因此,得到:

小结2:全球实际利率的溢出效应广泛存在且显著,尤其是在自由浮动汇率制度的国家,全球实际利率对大宗商品价格冲击的影响大于本地超额实际利率所产生的影响,而且全球实际利率对本地超额实际利率同样具有溢出效应。这种效应在固定汇率制度国家并不明显。

四、分类大宗商品价格指数的实证分析

(一)利率冲击与流动性冲击对分类大宗商品价格指数的不同影响

继续分析全球流动性冲击对大宗商品价格的影响,通过建立大宗商品价格、全球流动性、全球实际利率、美元指数等变量的VAR模型,从全球角度分析货币政策的两个传导渠道对大宗商品价格的影响。进而对分类别大宗商品价格指数的脉冲响应特征进行分析。数据处理和说明见表9。

表9 实证三的变量取值方法与数据来源说明

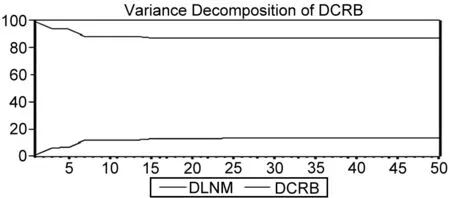

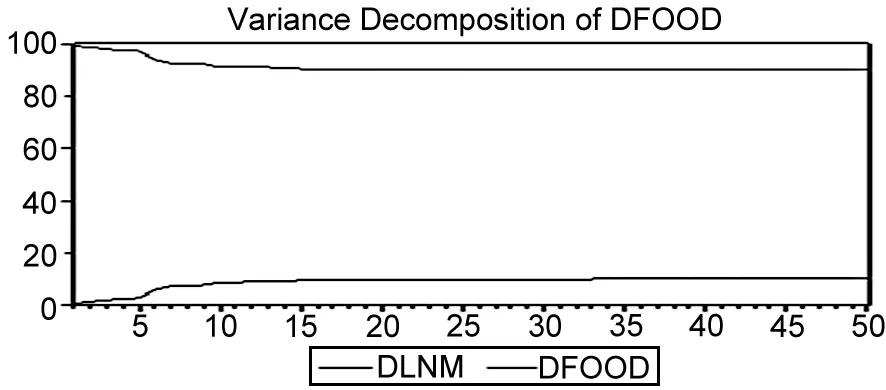

对大宗商品价格指数进行ADF平稳性检验,结果均为不平稳,而对其差分进行同样的检验则显示时间序列平稳,即大宗商品价格指数为一阶单整。同样,全球流动性变量取对数之后也是一阶单整。通过ADF检验之后,首先对同是一阶单整的时间序列变量进行JJ协整检验,以期其通过协整检验,进而在原变量不需要差分的情况下既可以进行VAR建模以及脉冲响应分析与方差分解。但是,通过对原序列的协整检验与VAR初步建模,发现该内生变量组合尽管都通过了协整检验,却无法通过VAR稳定性的AR根检验。因此,为了能通过VAR稳定性的AR根检验,放弃使用原序列进行VAR建模分析,而是使用经过差分后的变量进行分析。VAR模型具体分析结果见图5。

图5全球流动性冲击的脉冲响应与方差分解

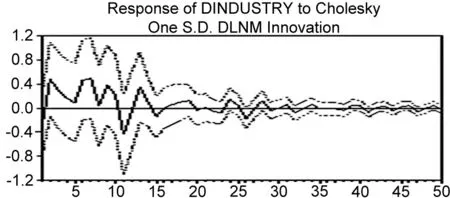

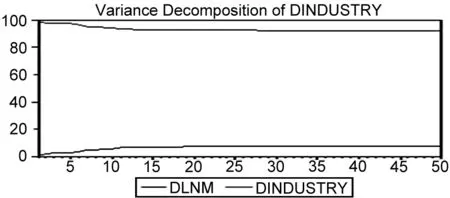

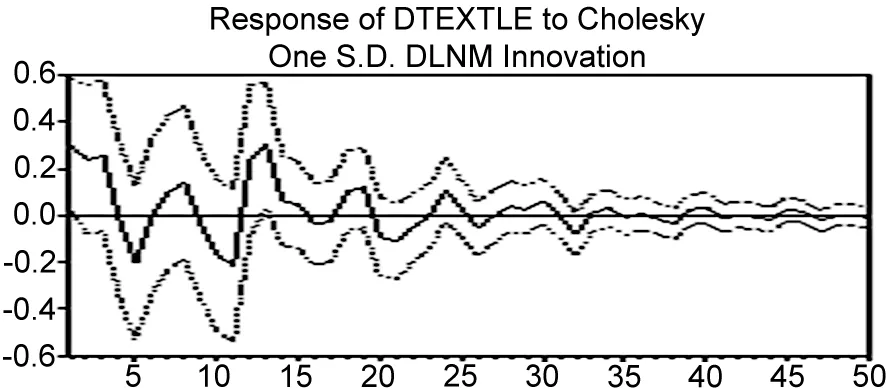

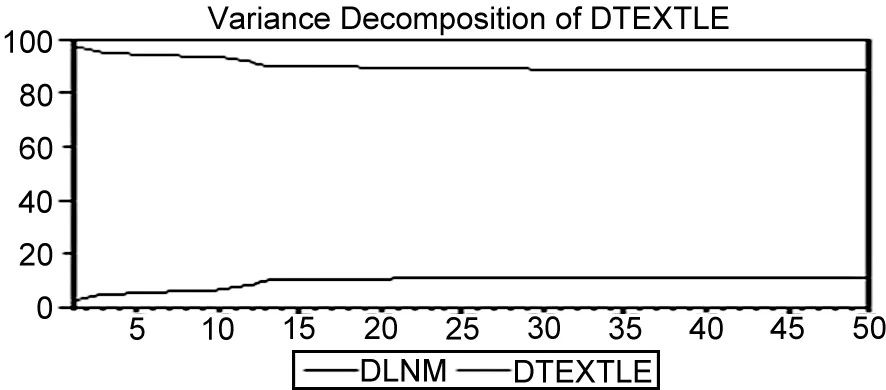

对各类CRB大宗商品价格指数波动与全球货币供给增速即全球流动性波动分别建立不含外生变量的VAR模型,并对各类大宗商品价格指数波动应对全球流动性波动变化的响应函数进行分析以及方差分解。通过对不同分类的大宗商品价格指数的脉冲响应分析发现,在第1期,当全球流动性增速有一个正向冲击时,其对CRB纺织类大宗商品价格指数有显著正向影响,而对CRB家畜类大宗商品价格指数有显著负向影响,对CRB的基础工业、食物、金属类大宗商品价格指数有负向影响但不显著,对石油与CRB综合指数的影响则几乎没有。

从脉冲响应函数来看,全球流动性增速对各类大宗商品价格指数产生了正负交替的影响,这与前人的研究相类似。在短期内,流动性冲击对大宗商品价格会有影响,且其影响力量较大,但是随着时间推移,伴随着市场环境的改变,大宗商品价格会出现反向波动。但是这种正反方向的价格波动在不同类别的大宗商品价格指数中表现并不相同,这正是这部分研究所要揭示的。对于CRB纺织类大宗商品价格指数,全球流动性增速变化对其的影响出现了正负方向交替出现的情况,在滞后第12期正向影响达到最大,且影响较为持久,即使滞后40期也有影响,受流动性冲击影响同样持久的还有CRB基础工业类大宗商品价格指数。而其他分类CRB大宗商品价格指数受流动性增速变化影响的持续时间相对较短,大约为滞后20期至滞后25期,其中受影响持续时间最短的是CRB家畜类大宗商品价格指数。通过三角区域面积法累计发现,各类大宗商品价格指数在受到全球流动性增速变化的冲击下,在响应函数的持续期内,其正向影响要大于负向影响,且从影响绝对值来看,全局最大值也都出现在正向影响中。这与本文理论模型的推论相一致,当受到全球流动性正向冲击时,从中短期来看,大宗商品价格整体受到正向影响,而负向影响的力量较弱。

从方差分解来看,全球流动性冲击对大宗商品分类价格指数的影响的贡献率都较小,并未超过20%,其中综合指数、食物、家畜、纺织类大宗商品价格指数受全球流动性冲击的贡献率相对较大且超过10%。其余指数如基础工业、金属、原油类大宗商品价格指数受全球流动性冲击的贡献率相对较小。因此,得到:

小结3:分类别的CRB大宗商品价格指数关于货币政策两个传导途径的脉冲响应函数特征并不相同。农产品和诸如纺织品等传统工业品受货币政策的影响较大。

(二)利率冲击、流动性冲击与石油价格

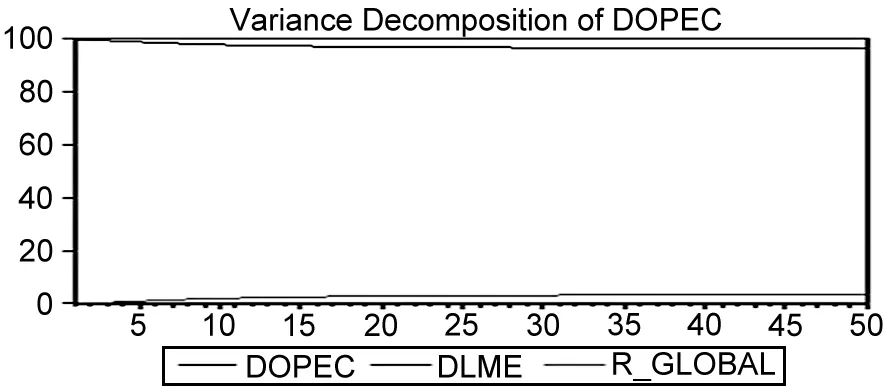

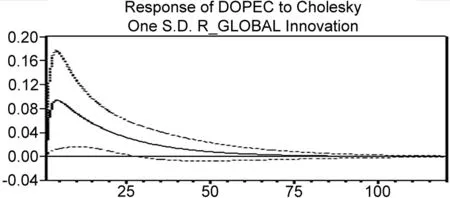

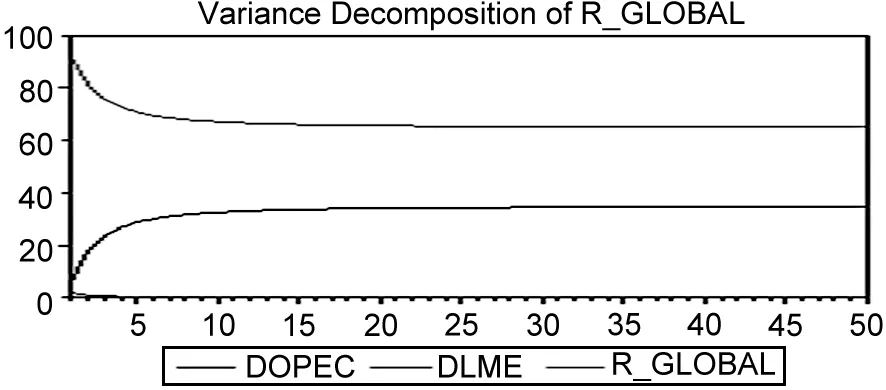

为了进一步分析利率冲击与流动性冲击对不同种类大宗商品价格的不同影响,本文将分析全球原油价格与利率和流动性之间的关系,主要有全球实际利率、全球流动性、OPEC一揽子原油价格与美元指数等指标。首先,建立内生变量向量并进行平稳性检验:

Xt1=(dOPEC,DLnM,r_GLOBAL)

Xt2=(dOPEC,dusad,r_GLOBAL)

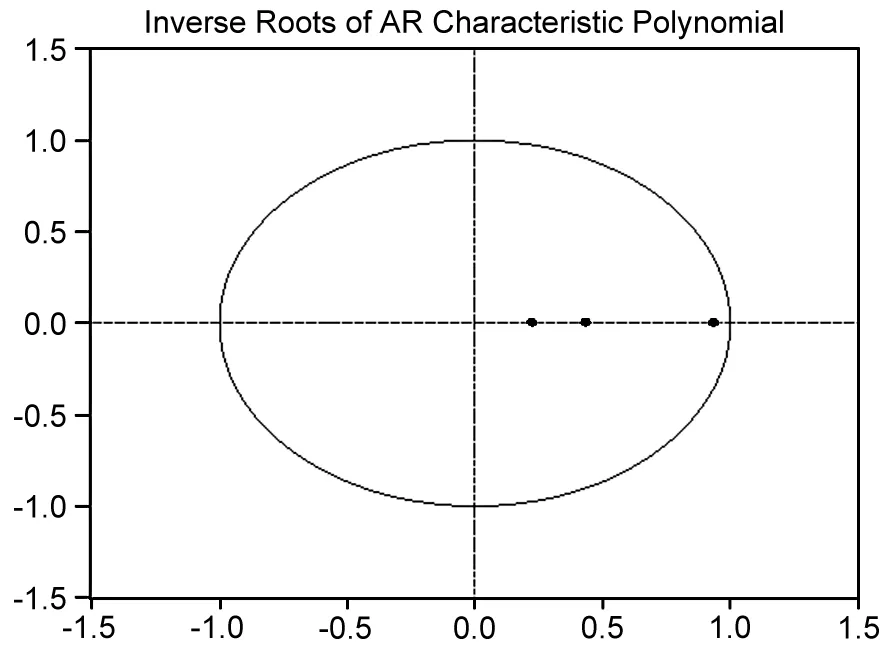

其次,进行VAR建模及分析,对内生变量向量Xt1=(dOPEC,dlnM,r_global)建立VAR模型,由SC准则确定滞后阶数p=1。VAR(1)方程的结果如下:

图6内生变量向量Xt1稳定性检验的AR图

再对VAR(1)进行平稳性检验,从AR图来看,VAR(1)模型稳定,能够进行脉冲响应分析及方差分解,分析结果如图6和图7所示。

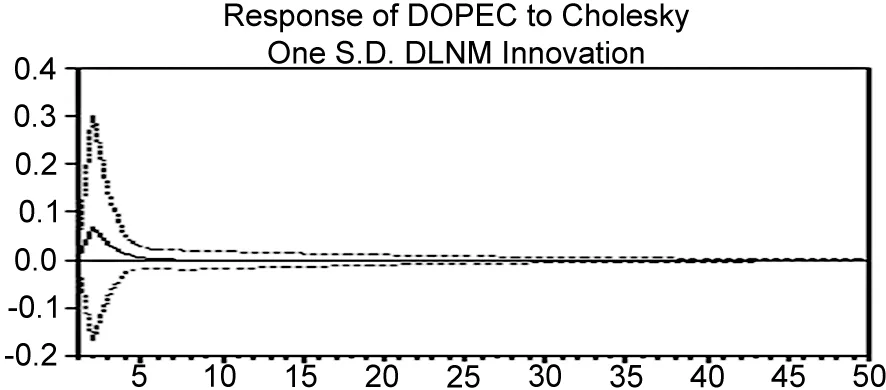

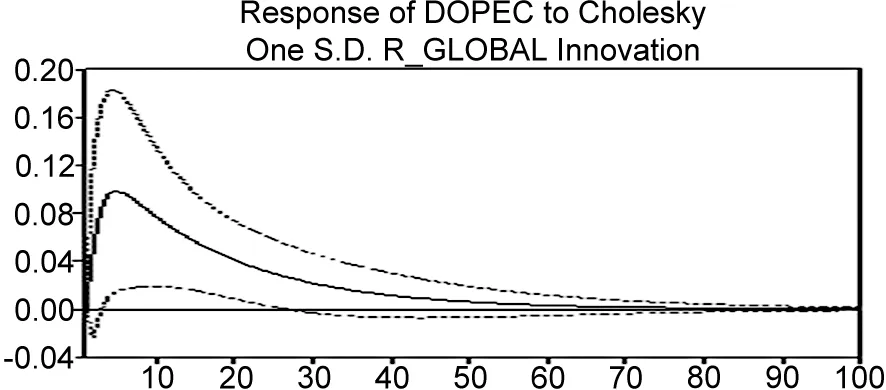

从图7的VAR(1)脉冲响应函数可以看出,在全球实际利率和全球流动性冲击的影响下,原油价格都是先上升后下降,且整体效应均为正效应。从脉冲响应峰值的大小来看,利率冲击效应大于流动性冲击效应,比值约为2:1。从脉冲响应的持续时间来看,利率冲击也比流动性冲击的持续时间更长,前者约为75期,后者则只有约25期。从实证检验的比较中可以发现,货币政策对大宗商品价格影响的传导途径中,相比于流动性传导途径,实际利率传导途径更为突出,发挥的作用更加明显。

图7内生变量向量Xt1的脉冲响应及方差分解

进而,对内生变量向量Xt2=(dOPEC,r_global,dusad)建立VAR模型,由SC准则确定滞后阶数p=1。VAR(1)方程的结果如下:

图8内生变量向量Xt2稳定性检验的AR图

对VAR(1)进行平稳性检验,由AR图可知,VAR(1)模型通过了稳定性检验,可以进行脉冲响应分析和方差分解,分析结果如图8和图9所示。

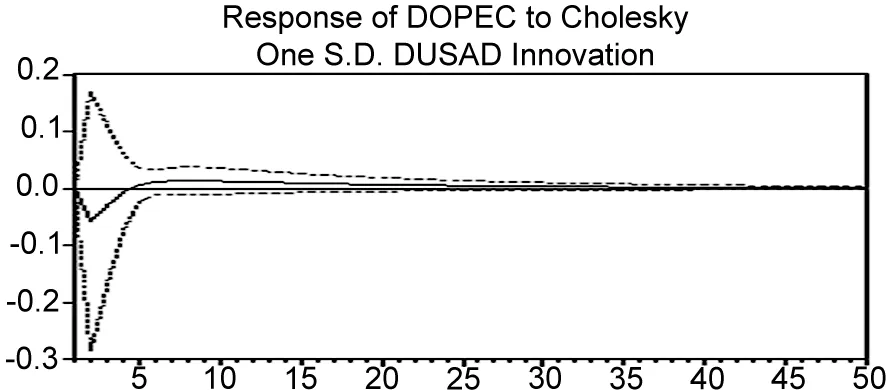

从图9的VAR(1)脉冲响应函数图可知,与之前的分析不同的是,此处的实证检验剔除了全球流动性冲击变量,而增加了代表美元强弱指标的美元指数变量作为新的内生变量进行分析。原油价格波动在全球实际利率与美元强弱波动的冲击下,表现略有不同。其中,全球实际利率冲击的脉冲响应与之前的分析相类似,而原油价格波动在美元波动的正向冲击下,产生了反向脉冲响应,并在第2期达到负作用的最大峰值,之后开始减弱,持续时间相对介于全球实际利率波动与全球流动性波动冲击的持续时间之间。并且,全球实际利率冲击对原油价格的影响幅度大于美元指数的影响幅度。据此,得到:

图9内生变量向量Xt2的脉冲响应以及方差分解

小结4:对于大宗商品价格的影响,全球实际利率冲击比流动性冲击的影响更加显著且持久。

五、结论与政策建议

本文在大宗商品价格超调模型基础上引入汇率超调理论建立两国之间的溢出效应模型,并引入全球流动性变量、实际利率变量,进而建立大宗商品价格指数、全球流动性与实际利率之间的VAR模型,进行脉冲响应与方差分解分析,最后使用美元强弱指标替代全球流动性进行稳健性检验。

实际利率与大宗商品价格的实证分析结果表明:大宗商品价格与短期实际利率存在显著负相关关系,而与长期实际利率的关系并不显著。在两国模型实际利率溢出效应的分析中,实证研究发现,实际利率的溢出效应广泛存在且显著,既体现在本地超额实际利率的溢出效应又表现为全球实际利率的溢出效应,尤其在实行浮动汇率制度的国家中溢出效应更为明显。

全球实际利率与全球流动性冲击对分类别的大宗商品价格影响的脉冲响应分析结果表明:利率冲击与流动性冲击对CRB纺织类商品价格的影响为正且持续影响时间最长,而对CRB家畜类商品价格的影响持续时间最短。分类别的CRB大宗商品价格指数关于货币政策两个传导途径的脉冲响应函数特征并不相同。以石油价格为例研究冲击效应大小的实证分析结果表明,利率冲击比流动性冲击对大宗商品价格的影响更为显著与持久。

结合以上实证分析结果与当前经济背景,提出如下政策建议:

其一,根据短期实际利率与大宗商品价格的显著关系,要避免短期利率对大宗商品价格的大幅冲击,货币政策当局要避免在短期内采取过于激烈的宽松货币政策;同时,可以将大宗商品价格指数纳入货币政策应对策略因子,防止因全球性的大宗商品价格波动而引致被动的货币政策波动。

其二,从货币政策两个传导渠道的分析中可知,利率冲击比流动性冲击对大宗商品价格的影响更为显著且持久,货币政策当局要更加注重监测短期实际利率水平。

其三,大国的利率传导效应会强于小国的利率传导效应,因此大国在选择货币政策时应更加谨慎。同时,相比于固定汇率制度国家,利率传导在实行浮动汇率制度的国家之间更为明显,因此如果出现大宗商品价格的大幅波动,经济管理当局可以适当限制浮动汇率,甚至采取短时期的固定汇率制度。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年3期)2022-05-05

中国化肥信息(2021年4期)2021-07-22

上海大中型电机(2021年1期)2021-06-09

稀土信息(2021年1期)2021-02-23

中国化肥信息(2020年7期)2020-03-19

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11