财政分权与环境质量关系的再检验

——基于政府偏好权变的视角

2018-07-24 12:02后小仙郑田丹

财贸研究 2018年6期

后小仙 陈 琪 郑田丹

(1.南京审计大学 公共经济学院,江苏 南京 211815; 2.上海财经大学 公共经济与管理学院,上海 200433)

一、引言及文献评述

随着中国经济社会的快速发展,环境问题备受关注。2017年7月甘肃祁连山国家级自然保护区生态环境问题被曝光,引起中央高层领导高度重视,最终导致包括三名副省级官员在内的多名官员被问责,从这一事件中彰显了中央政府治理环境问题的态度与决心。长期以来,中国的环境保护策略一直采取的是央-地双重治理的模式,然而由于中央政府的环境质量要求形成对地方政府的环境治理压力,从而使地方政府在环境治理方面起着关键性作用。对于地方政府环境治理问题的研究,现有研究已经从经济原因扩展到制度因素与政府行为等层面,其中,财政分权更是影响环境公共品供给的重要制度安排。

国外有关财政分权与环境质量的研究主要从两个方面展开:

(1)从“环境联邦主义”角度出发,探讨环境公共品应当由中央政府提供还是由地方政府提供的问题。Oates et al.(1988)、Oates(2001)、Oates et al.(2003)认为,不同地区环境质量现状和当地居民要求不尽相同。由于地方政府在获取信息方面具有优势(Hayek,1945),也更接近公众,因而更加了解当地居民的偏好和需求(Stigler,1957),因此,“因地制宜”的地方环境政策比全国一统的环境政策更有利于环境质量的改善。同时,居民自由流动所形成的“用脚投票”机制,可以激励地方政府提供更好的公共服务,以吸引更多的民众来辖区内居住,确保环境公共品能够更好地与居民偏好相匹配,进而提高环境公共品供给效率(Tiebout,1956)。由此可见,财政分权对环境质量改善具有积极作用,地方政府提供环境公共品有利于增加社会福利(Saveyn et al.,2008)。但是也有一些学者对此提出相反的观点,即:财政分权并不会促进环境公共品供给效率的改善,居民不会因环境公共品供给的差异而实现完全流动(Faguet,2004)。由于地方政府的治理能力比中央政府要差(Bird,1986),并且对于治理环境问题与控制污染的动机不足,地方政府为了寻求自身的利益往往会做出与辖区居民意愿相违背的决策,并不能保证环境公共品的供给效率(Treisman et al.,2000)。如果缺少与环境质量激励相容的制度,地方政府就会从自身利益最大化的角度出发,为辖区内居民提供低水平的环境公共品,此时中央政府提供环境公共品的效率会显著高于地方政府。

基于环境公共品的不同溢出效应,有些学者研究了中央政府与地方政府公共品供给效率的差异性特征。Oates(2001)依据溢出效应将环境公共品划分为纯公共产品、具有地区溢出效应的公共品及地方性公共品三类,其中纯公共品和具有地区溢出效应的公共品存在较强的外溢性,由于地方政府面临资金不足、治理效果不明显等问题,且环境问题是相邻地区共同面对的,在提供环境公共品时,邻近地区地方政府倾向于采用“搭便车”策略,从而挫伤了地方政府环境治理的积极性,最终导致环境公共品供给不足,而由中央政府集中供给这两类环境公共品可获得全国性规模经济收益(Stewart,1977;Sigman,2002、2004;Lockwood,2001)。对于把污染范围控制在本地的地方性环境公共品,环境质量改善带来的好处应由本地享受,地方政府出资改善环境质量能够收到一定成效,这类环境公共品应由地方政府供给。

(2)假定在财政分权体制下,地方政府提供环境公共品的竞争是“趋好的竞争”还是“趋劣的竞争”。一方面,地方政府间为了发展地方经济而展开竞争,会出现放松环境标准的状况,在低标准的环境约束下,企业排污行为得不到有效控制会导致当地环境质量恶化,存在“竞争到底”效应(Oates et al.,2003;Konisky,2007),形成所谓“趋劣的竞争”。Sigman(2002)利用全球面板数据考察财政分权与水污染之间关系的研究结果表明,财政分权度的提高将加剧水污染。另一方面,当地方政府意识到环境质量改善是居民福利重要内容时,地方政府在促进地区经济发展的同时,也可能采取更加严格的环境标准,促进本地区环境质量改善,形成“趋好的竞争”效应(Glazer,1999;Levinson,2003;Millimet et al.,2010)。

国内学者侧重于从中国特有的中央-地方关系视角研究财政分权对公共产品供给的影响效应。中国式财政分权的核心内涵是政治集中同经济分权的紧密结合(傅勇 等,2007),这主要涉及到两个方面的问题:一是探讨中国式分权模式下财政激励与晋升激励相结合的“外源性因素”对环境等公共品供给产生的影响;二是地方政府财权事权不匹配条件下,财政收支缺口形成的“内源性因素”对环境等公共品供给的影响。

(1)中国式分权模式下,财政激励与晋升激励相结合的“外源性因素”对环境等公共品供给的影响。在经济增长、GDP增长为核心的地方政府考核机制和官员晋升机制作用下,“向上负责”的地方官员往往会更加重视地区经济增长,从而忽视环境质量等公共问题,甚至以牺牲环境为代价换取经济增长,为发展经济而降低环境标准,放松环境监管力度,从而对地区环境质量造成严重影响(傅勇,2010;马晓钰 等,2013;亓寿伟 等,2015);同时,作为地区环境的相关主体也缺乏有效的激励相容机制对环境公共品提供主体做出有效激励。财政分权对污染物的排放随着人均实际GDP的增加有一个明显的门槛效应:在低于门槛值的经济欠发达状态,地方政府只维持基本的污染治理水平;在高于门槛值的经济较发达状态,地方政府会更加积极地进行污染治理,以满足本地区居民的环境需求(李香菊,2016)。财政分权对环境污染治理的积极性存在一个拐点,到达该阈值后地方政府治污的积极性将会提高。

(2)地方政府财权事权不匹配条件下,财政收支缺口形成的“内源性因素”对环境等公共品供给的影响。财政分权体制下,事权下放使地方政府具有更多支出事项,但财政收入高度集中于中央政府,地方政府缺乏与支出事项相匹配的财权,导致地区公共品供给结构失衡,地方政府更倾向于促进地区经济增长以谋求更高财政收入,从而忽视环境等公共品供给(郭平 等,2014)。地方政府的财权与事权不匹配,从而出现地方财政缺口的情况,区域性的公共污染(如大气污染)没有得到及时治理,从而恶化了地区环境质量。

有关财政分权影响地方政府偏好的研究主要集中在两个方面:财政分权对地方政府支出规模影响和财政分权对政府支出结构影响。(1)财政分权对地方政府支出规模影响的研究。Brennan et al.(1980)提出的“利维坦假说”认为,财政分权对地方政府财政收入的能力构成限制,进而导致地方政府规模发生变化;Marlow(1988)采用美国1946—1985年的时间序列数据对“利维坦假说”进行检验,发现财政分权与地方政府规模呈负相关关系,但Oates(1985)却认为财政分权会导致政府规模扩大;Stein(1999)通过实证研究证明财政分权与地方政府规模之间呈显著正相关关系。(2)财政分权对政府支出结构影响的研究。在“用脚投票”或“用手投票”机制下,财政分权会激励地方政府更好地满足本地居民需求,促使地方政府增加公共品的提供(Zhuravskaya,2000;Faguet,2004)。但Keen et al.(1997)却认为,在资本自由流动而劳动力不可流动的情况下,生产性公共品(基础设施等)并不一定供给不足,而仅仅服务于当地居民福利的公共服务则一定会供给不足;Qian et al.(1998)在DM模型的基础上发现,集权体制环境下,由于软预算约束的存在,相比基础设施类的硬公共品供给,激励地方政府对软公共品供给的动力不足,地方政府的非生产性偏好有待加强。Brock et al.(2010)将环境质量引入内生增长模型,得出环保支出提高环境质量的结论,从而引发学界对政府支出与环境质量间关系的关注。Bernauer et al.(2013)进一步研究发现,“选举政府”制定的财政支出政策会最大限度回应选民吁请和满足公众需求,财政支出规模增加会通过提供公共服务和矫正外部性方式增进社会福利,改善环境质量。中国国内学者结合“中国式财政分权”特点探讨财政分权对政府偏好的影响后认为,中央-地方的经济分权赋予了地方政府相应的剩余索取权(付文林 等,2012),强化了地方政府官员快速发展经济、加大投资力度的冲动。地方政府在以GDP增长为导向的政府竞争和官员晋升机制的影响下(周黎安,2004;Li et al.,2005;方红生 等,2009),倾向于在短期内为当地创造较大经济效益的硬公共品(基础设施等)投资,从而忽视对软公共品(科学技术、教育、文化、卫生、环保等)的支出(平新乔 等,2006;傅勇 等,2007;龚锋 等,2009;赵永亮 等,2011);同时中央政府对地方官员任职控制力越强,地方官员的投资性偏好会越强(李京晓 等,2012)。财政支出规模的扩大可以引致污染物排放的减少(卢洪友 等,2015),政府环保性财政支出不仅会直接改善环境质量,还能通过政策导向引导非政府机构投资,政府对环境质量偏好越强,环保性财政支出对社会资本的引致效应会越大(田淑英 等,2016)。

综上,现有文献多静态地分析财政分权体制中不合理因素对环境质量的不利影响,将财政分权看成是中央政府和地方政府、上级政府和下级政府之间财政权力分配关系状态的本身,而非该状态动态演变的过程;同时,现有研究都暗含着一个假设,即在中国式财政分权模式下,由于GDP增长导向与晋升激励作用,地方政府普遍存在投资性偏好,进而忽视对地区环境质量的改善。虽然有研究也认识到财政分权与环境质量等公共品的关系并不是简单的线性关系,但缺乏对财政分权与环境质量非线性关系的理论分析,加之忽略了政府偏好这一中间传导机制,使得研究结论并不完美。事实上,在财政分权影响环境质量的过程中,地方政府偏好具有动态变化的特征,会随着中央政府对地方政府考核与激励机制的调整而改变。尤其近年来,中央政府对地方政府的激励机制发生了重大变化。一是考核机制的进一步完善。近年来,中央政府出台了《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,对地方党政领导班子和领导干部的各类考核提出了新要求,强调创新、协调、绿色、开放、共享的发展理念,塑造基本公共服务均等、资源环境可承载的区域协调发展的新格局,这是关系中国发展全局的一场深刻变革(后小仙 等,2016)。二是明确中央-地方财权事权和支出责任的划分。在完善中央决策、地方执行体制机制的基础上,明确中央政府与地方政府财政事权和支出责任,解决地方政府“钱少活多”的尴尬境地。中央政府出台了《关于推进中央与地方财政事权和支出责任划分改革的指导意见》,推进各级政府事权法律化与规范化,完善各级政府特别是中央政府和地方政府的事权法律制度,要求在2020年前形成保障中央政府与地方政府财政事权和支出责任划分的法律体系。显然,随着中央政府激励机制的调整以及中央-地方财权事权关系划分的法律化,地方政府偏好正在发生变化,进而会影响环境质量等公共品的供给状况。因此,本文拟将政府偏好作为财政分权作用于环境质量的中间作用机制,对财政分权与环境质量二者关系进行再检验,以探讨财政分权激励条件下地方政府偏好动态调整对环境质量的影响机制,从而全面认识财政分权对环境质量的影响机制与作用效果。

二、理论分析与研究假设

(一)财政分权与地方政府偏好的动态演变

在中国式财政分权模式下,中央政府与地方政府间形成了一种博弈均衡,中央政府通过激励机制的调整向地方政府显示战略性需求,并以此向其提供财政分权预算,而地方政府则以完成中央政府的战略性需求为由向中央政府要求更多的财政预算,且这种政治性的博弈关系具有双边垄断的特征。中央政府重在突出其在财政事权确认和划分上的决定权,地方政府会尽其所能地争取最大化的财政分权激励,并在不同财政分权预算约束下做出选择性的政策行为。在财政分权度较低时,地方政府偏好于投资性支出,一是由于财政分权体制赋予了地方政府剩余索取权,这意味着推动地方经济增长的地方财政收入将会大幅提高。这一举措强化了地方财政激励力度,促使地方政府为了弥补财政收支缺口而促进经济快速增长,以便获得更多的税收返还,而留存的税收可以满足地方政府开支的需要,有利于减轻收支不平衡带来的压力。由于投资性支出经济绩效显著、经济增长效应明显,而服务性支出的短期经济增长效应并不明显,地方政府会倾向于增加投资性支出,从而忽视短期内不能带来经济绩效的服务性支出。二是因为地方政府作为多任务代理人的理性选择。多任务委托代理理论强调,当代理人拥有多个要完成的任务时,会更有动力先完成易于观察的任务,忽视不易观察的任务。基础设施建设等投资性支出能够迅速的吸引要素流入并带来规模经济,短期内即能收获丰厚的经济回报,经济增长绩效也更加明显且易于观察,而环境质量等服务性支出的周期长,短期内给地方政府带来的经济绩效并不明显。因此,对于财力有限而目标较多的地方政府而言,会更愿意先完成结果易于观察的经济增长任务,增加投资周期短、成果易被观察的基础设施等项目,将资源向投资性支出倾斜,从而忽视投资回报周期长、成果不易观察的服务性支出。财政分权度低意味着地方政府可支配财政收入有限,不能满足改善环境质量等高投入、周期长的服务性支出要求,在完成经济增长任务后没有余力兼顾环境质量等软公共品的供给,因此,地方政府更加偏好于投资性支出。随着中央政府与地方政府间财政分权度的提高,地方政府的财政收入规模将会有所增加,财权与事权更加匹配,财政收支缺口减小,地方政府不必再急于追求经济增长绩效以弥补财政收支缺口,而是能够同时兼顾发展经济与公共服务职能,地方政府不仅能增加成果易于观察、快速拉动经济增长的投资性支出的规模,也能将多余资金用于成果不易观察、短期内经济表现不显著的服务性支出,以缩小服务性支出与投资性支出之间差距,平衡财政支出结构。同时,任何形式的政府支出都存在边际效益递减的特征,投资性支出能够促进地区经济发展、城市化水平提高,但投资性支出达到一定规模后就存在明显的边际收益递减问题。目前,中国经济正在面临投资回报率下降的困扰,这是由于长期依赖政府投资等刺激性政策拉动需求和促进增长,从而出现了产能过剩等结构性问题,此时增加投资性支出已经不能显著增加社会总体福利。然而,改善环境质量等服务性支出所带来的收入需求弹性将变大,此时减小投资性支出比重并提高服务性支出比重将更有利于提升整体福利水平。因而,随着财政分权度的提高,地方政府为了提升社会总体福利水平,在预算约束允许的条件下,将会调整投资性支出偏好,不断调整服务性支出的结构与规模,使得政府支出结构更加合理与有效。基于上述分析,本文提出如下两个待检验的研究假设:

研究假设1:财政分权对地方政府偏好具有很强的影响效应,财政分权度较低时,地方政府偏好于投资性支出;随着财政分权度的提高,地方政府投资性偏好会减弱,政府支出结构会变得更为合理。

研究假设2:地方政府偏好与地区环境质量存在显著关系,随着地方政府投资性偏好的减弱,地区环境质量能够得到有效改善。

(二)财政分权与环境质量关系

已有研究多认为,中国式财政分权造成的地方政府激励扭曲加剧了地区环境污染,并且环境污染程度会随着财政分权度的提高和地方政府竞争的加剧而进一步恶化(李猛,2009;何威风,2010;张克中 等,2011;闫文娟 等,2012;余雅乖,2013;刘建民 等,2015;吴俊培 等,2015)。在以GDP增长为主要内容的考核激励机制下,随着地方财政分权程度的提高,政府间的恶性竞争会加剧环境污染的程度,追求短期经济增长效应的地方政府往往会忽视环境等公共品的供给,从而不利于环境质量改善。由于中国式财政分权将政治集权与财政激励相结合,地方官员的政绩考核与政治晋升主要由上级政府决定,居民对环境质量等公共服务的满意度无法成为官员晋升的主要依据。因此,在现行的官员绩效考核模式下,评价官员执政水平的指标主要是地方经济发展水平,地方官员在主观上存在发展经济的强烈意愿,并将促进地区经济增长作为任期内首要目标,而环境质量改善不仅短期内不能带来经济绩效并在政绩上有所体现,还会因为“挤出效应”占用有限的财政资金,由此形成一种负向的激励效应,引导地方政府重视对基础设施建设等投资性支出,进而忽视对辖区居民公共需求偏好的满足及环境保护的投入,从而导致短期内存在基础设施等硬公共品对环境等软公共品的“替代”效应,使得环境质量等公共品的供给水平低于居民的实际需求。近年来,中央政府为了更好实现全面建成小康社会的战略目标,在改进地方党政领导班子和领导干部政绩考核标准的同时,全力推进中央-地方政府间财权事权的匹配度,确立了创新、协调、绿色、开放、共享的发展理念,建立绿色GDP考核机制,将环保指标纳入对官员的晋升考核中,建立多目标的官员激励机制,从而转变了地方官员的行为取向,更加注重经济增长的生态效益和社会效益,引导地方政府重视环境保护,加强生态环境治理。如前文所述,随着财政分权度的提高,地方政府支出结构趋于平衡,投资性支出与服务性支出差距缩小,环境污染治理和环境保护的力度加强,环境质量将会得到有效改善。由于财政分权度的提高,使得地方政府财权与事权更加匹配,地方政府有足够的财政收入来弥补收支缺口,不会为了发展地方经济增加财政收入,从而放松对企业的环境管制,促使地区环境质量治理的“竞争到底”效应局面形成。此时地方政府会有选择的引入企业,对新引入企业的准入要求高、环境管制严,从而形成环境质量改善的“竞争到顶”效应。据此本文提出研究假设3:

研究假设3:财政分权与环境质量具有正相关性,财政分权度越高,地方政府改善环境质量的意愿越强烈,投入力度也会越大,地区环境质量会越好。

三、模型设定与指标测算

(一)模型设定

为考察财政分权对政府偏好的动态影响及其环境效应,即验证研究假设1和研究假设2,设立面板联立方程组如下:

prefit=α0+α1gdpit+α2openit+α3indsit+α4decit+ε1

(1)

enviit=β0+β1govit+β2gdpit+β3invit+β4fdiit+β5prefit+ε2

(2)

为进一步检验财政分权与环境质量的相关性,即验证研究假设3,建立动态面板模型如下:

enviit=γ0+γ1pepit+γ2gdpit+γ3defiit+γ4indsit+γ5decit+ε3

(3)

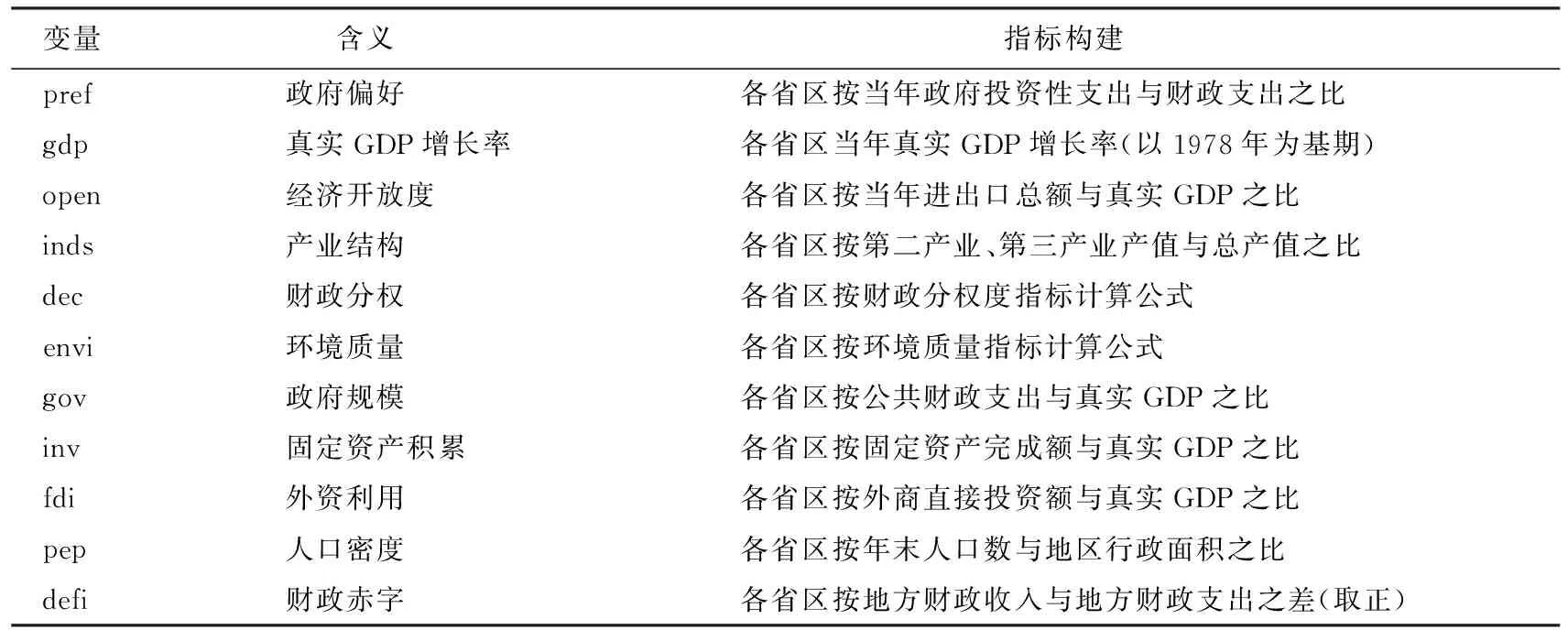

式(1)描述了财政分权与政府偏好的变量关系,选取gdp、open、inds等指标作为控制变量。其中,gdp是指各省区真实GDP增长率(以 1978 年为基期,通过GDP 平减指数进行平滑处理),用以反映地区经济增长状况;open是指对外开放度,同样也包含影响地方政府在进行财政决策时的偏好状况;inds是指本地区经济产业结构发展状况,可以表明地区经济的发展均衡情况,这一指标为地方政府进行支出结构调整提供重要参考。

式(2)建立了地方政府偏好与环境质量的变量关系,选取gov、gdp、inv、fdi等指标作为控制变量。其中,gov代表地方财力状况,这对地方政府改善环境质量的能力产生直接影响;inv代表固定资产积累状况,代表了地方投资的规模与力度,而投资行为影响环境质量方面具有重要作用;fdi代表外商直接投资,用以反映内资之外的投资行为对环境质量的影响。

式(3)是将财政分权与环境质量在动态面板中进行直接回归,用以考察财政分权对环境质量的影响;动态面板模型将被解释变量的一阶滞后项加入解释变量中,可以将过去的存量作为影响现在的重要因素;此外还选取了pep和defi两个控制变量,pep代表人口密度,因为地区人口密度的大小显著影响本地区的环境质量,所以作为控制变量纳入公式;defi代表财政赤字,因为过高的财政赤字通常会诱使地方政府改变环境政策。具体变量说明及释义可见表1。

表1 变量解释

注:表格篇幅所限,财政分权与环境质量等关键性指标的构建详见下文。

(二)关键指标测算

本文参考了徐永胜等(2012)的方法,构建包括财政收入、财政支出和决定权在内的财政分权的计量模型,具体公式如下:

dj=γ(ej)α(rj)β

(4)

式(4)中,dj代表地方政府j的财政分权程度;rj和ej分别代表地方政府j在全国财政总收入和总支出中的比重;α是支出决定权参数,可用中央政府转移支付占地方政府财政总支出的比重表示,α=(1+中央政府对地方政府支出的决定权)/2,β是收入决定权参数,可用中央政府与地方政府共享税中地方政府财政分成在地方政府财政总收入中的占比表示,β=(1+中央政府对地方政府财政收入的决定权)/2,α、β数值越大说明中央政府对地方政府的控制权就越大,相应的地方政府财政分权度就越低,反之亦然;γ作为调整参数,本文取值为10。

2.环境质量指标构建及综合指数测算

环境问题的内涵十分丰富,不仅包括自然资源和空气、水、土地等,还包括影响人类生产生活的各种生态因素。随着环境问题研究的不断深入,环境质量评价指标也从单一层次、单要素向多层次、综合性的方向发展。经济合作和开发组织(OECD)与联合国环境规划署(UNEP)共同提出了生态环境指标的PSR模型,即压力(Pressure)-状态(State)-响应(Response)模型,该模型从人类与环境系统的相互作用与影响出发,对环境指标进行系统分类,具有很强的科学性,因此,本文参考PSR模型,构建由环境质量压力指标、环境质量状态指标、环境质量响应指标组成的环境质量综合评价指标,具体参见表2。其中,压力指标反映了人类活动给环境造成的影响,主要由人均工业废水排放量、人均工业二氧化硫排放量、人均工业固体废弃物产生量等指标构成;状态指标表征环境质量、自然资源与生态系统的状况,通常由生态和资源条件构成,考虑指标数据的可获得性与代表性,本文利用人均耕地面积反映;响应指标反映人类面临环境问题所采用的对策与措施,表示环境治理的水平,通常用工业固废综合利用率来衡量。

表2 环境质量综合评价指标

上述相关指标的原始数据取自2001—2015年中国区域经济数据库和《中国统计年鉴》。由于环境质量衡量指标彼此之间存在相关性,为使指标体系更加全面,并避免指标间信息重叠问题,本文用主成分分析法(PCA)对环境质量指标进行综合指数分析,从而构建由环境质量压力综合指数、环境质量状态综合指数、环境质量响应综合指数组成的环境质量综合评价指数。由于部分指标影响环境质量改善,部分指标抑制环境质量改善,各子指标变化方向与总体趋势的差异很难决定最终环境综合指标是递增还是递减,这可以反映环境质量水平的提高或降低,因此在进行主成分分析之前需要采用一定的标准化方法对数据进行处理,从而使指标系统中的各子指标的变化方向与系统的总体趋势趋于一致,此外还对于生态环境压力指标标进行标准化处理,具体可见式(5):

利用几何形貌测量数据建立有限元模型,本文利用Abaqus进行模拟分析,采用非线性稳定算法,通过施加人工阻尼来计算壳体轴压屈曲临界载荷,其中边界条件为圆柱壳下端面节点固支,限制上端面节点除轴向平动自由度以外的所有自由度。载荷通过定义带参考点控制的离散刚体来模拟压头,刚体与圆柱壳上端面之间定义接触实现轴向载荷传递,并通过参考点的反作用力来获取轴压屈曲临界载荷。

(5)

式(5)中,max Xij表示生态环境压力第i个变量第j年的最大值。

对于生态环境状态和生态环境响应指标进行标准化处理,可以得出式(6):

(6)

式(6)中,min Xij表示生态环境状态或生态环境响应第i个变量第j年的最小值。

3.政府偏好

地方政府财政支出分为促进经济增长的投资性支出、提高环境质量与社会保障等公共服务水平的服务性支出和行政管理费等消费性支出三类。参考张宇(2013)、后小仙等(2016)的研究,以地方政府的投资性支出占财政总支出之比的大小表示地方政府偏好,投资性支出占比大说明地方政府的投资性偏好强,具有投资性偏好的地方政府倾向于增加基础设施建设投资以拉动地区经济增长,从而忽视对地区环境质量的保护及改善;投资性支出占比小说明地方政府投资性偏好较弱,地方政府更加关注环境质量等方面公共服务事业,有更多的财政支出用于地区环境质量的改善。

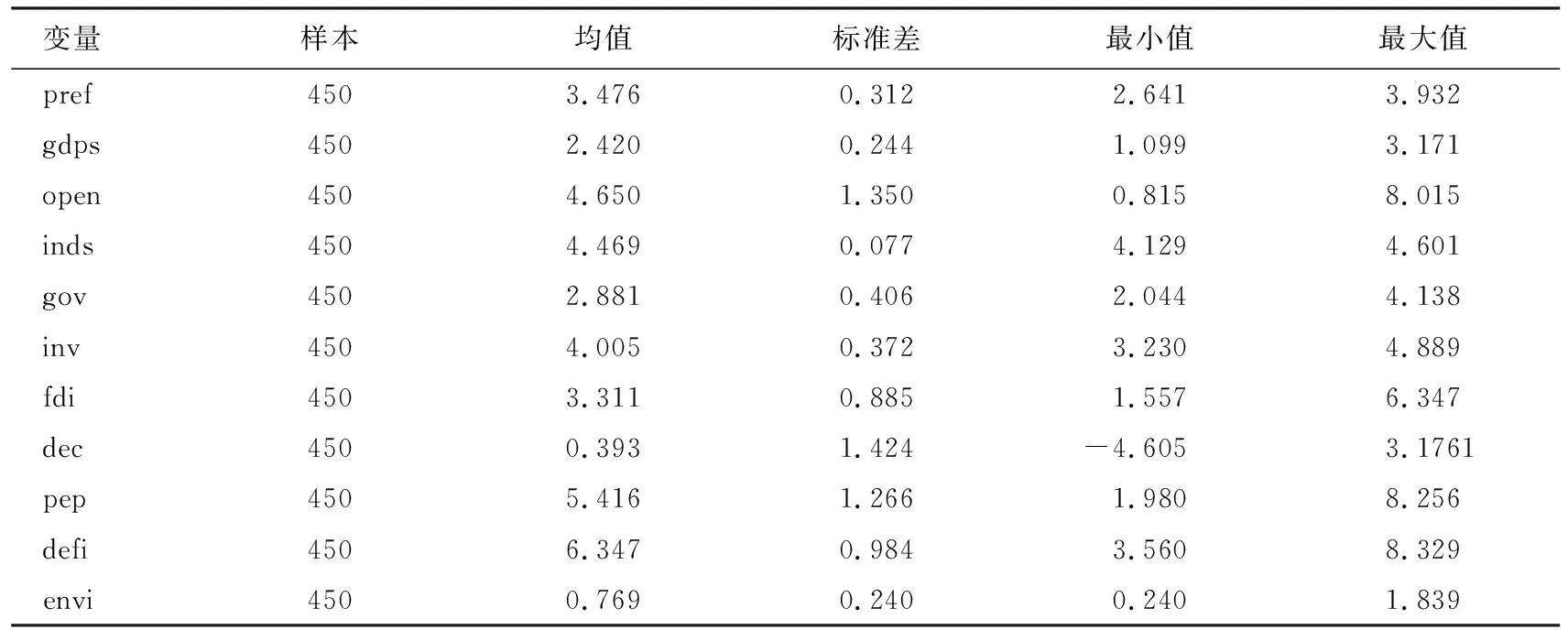

表3 主要变量描述性统计

(三)数据来源与描述

本文采用2001—2015年中国大陆除西藏自治区以外的30个省级面板数据进行分析,数据来源于各地区历年的统计年鉴、《中国财政年鉴》、《中国科技统计年鉴》、《中国劳动统计年鉴》、《中国固定资产投资年鉴》以及中国国家统计局网站。在进行实证分析时,将所有变量做对数处理,主要变量的描述性统计见表3所示。

四、实证检验与结果分析

(一)面板联立方程检验结果分析

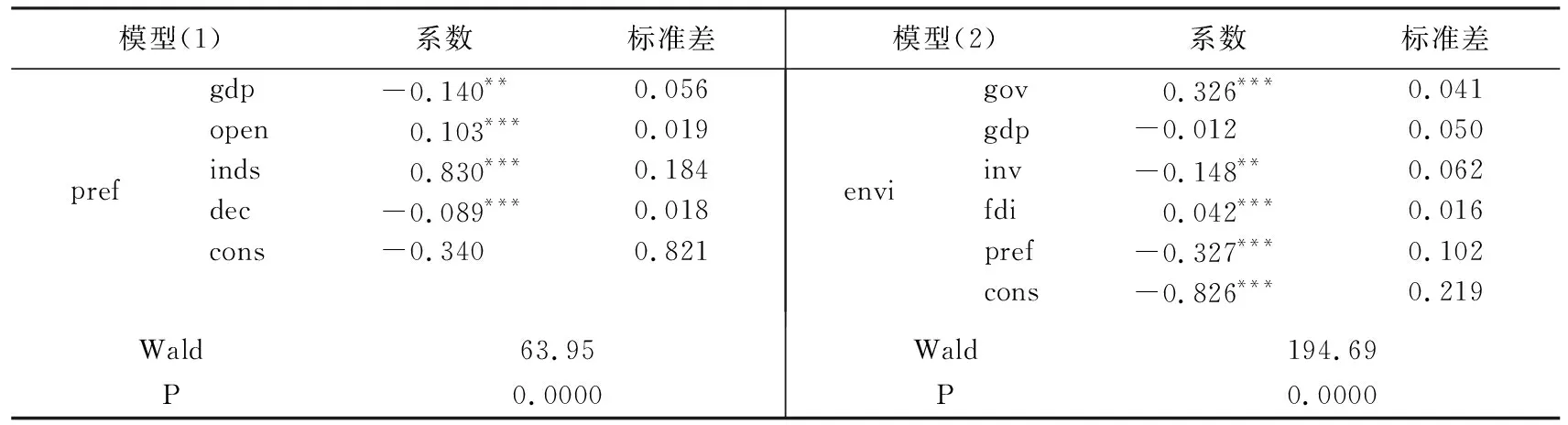

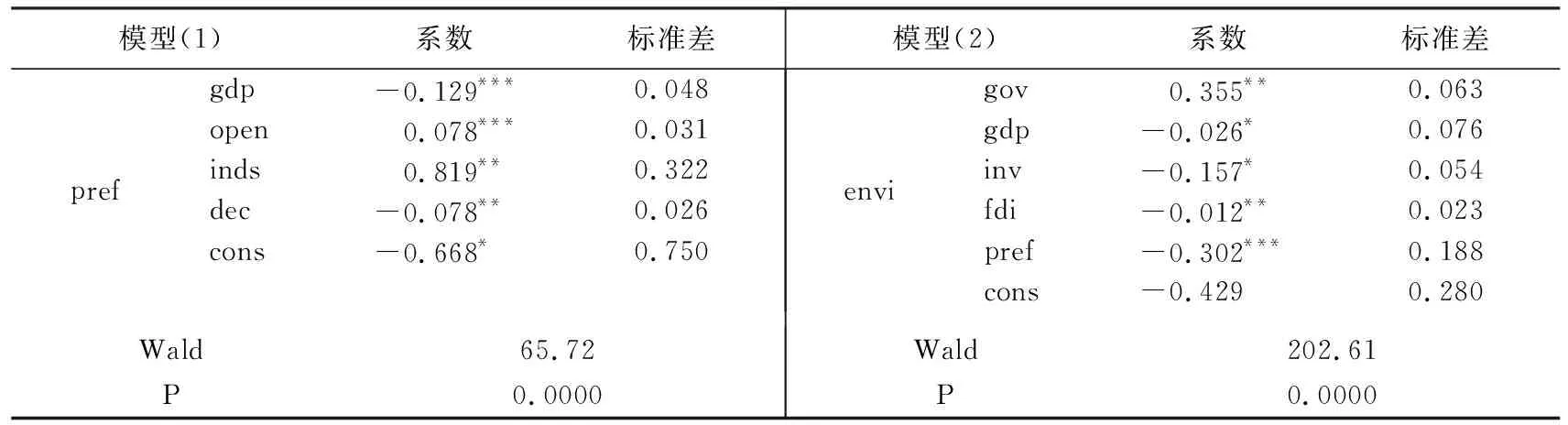

对联立方程组采用三阶段最小二乘法进行迭代式估计(迭代式3SLS),面板联立方程估计结果见表4。

表4 面板联立方程回归结果

注:***、**、*分别代表1%、5%、10%的显著性水平。下同。

表4模型(1)中,财政分权与政府偏好的关系呈现显著负相关,财政分权度每提高1%,政府偏好的数值就降低0.089%。根据本文对政府偏好的定义,其数值越小,说明地方政府投资性偏好越弱,地方政府支出越倾向于提高公共服务质量,因此,财政分权度越高,地方政府投资性偏好越弱。通过观察控制变量的回归结果,GDP增长率与政府偏好存在显著的负相关关系,说明随着经济条件的改善,地方政府会有更多的财力去关注社会事业发展,因此地方政府也会相应减少投资性偏好,增加对公共福利的投入。对外开放度、产业结构与政府偏好均具有显著的正向关系,这与现实的经济状况是吻合的。对外开放度越高,说明地方政府引进外资参与地区经济发展的程度越高,地方政府基于开放环境下的财政决策考量会偏向于投资性支出,这也带来地方政府的投资性偏好的外在表征。同时,在如今第二产业、第三产业的基础设施建设仍处于高速发展的阶段,其占总产值的比重越高,对地方政府越会产生正向激励作用,因而会推动地方政府持续增加投资性支出,这表现为投资性偏好的强化。

式(2)将地方政府偏好作为解释变量,考察其对环境质量的影响。表4的回归结果表明,地方政府偏好与环境质量呈现显著负相关关系。按照前述主要指标的测定,环境质量的数值越大,代表其综合质量越高,因此该回归结果表明,地方政府投资性偏好越强,地区环境质量越差,地方政府投资性偏好越弱,地区环境质量越会得到改善。该结果解释了地方政府财政政策重心转向基础设施投资后,从而会对环境质量造成较大影响。而倾向公共服务支出时,地方政府的财政政策会更多地关注社会均衡发展,这更有利于环境质量的改善。表4回归结果还报告了控制变量对被解释变量的影响,政府支出规模对环境质量的影响呈现显著正向关系,这表明地方政府财力逐渐增加的情况下,会有更多的精力去关注环境问题和改善本地区的环境质量。而GDP对环境质量存在不显著的负相关性,这与我们的经验判断相一致,即区域经济增长会以适当牺牲环境质量作为代价。同理,固定资产规模也与环境质量存在负相关性,社会总固定资产完成量代表了地方政府发展经济的显性成果,地方政府为了发展经济而做出的投资性行为对环境存在不可避免的伤害,因而出现了回归结果中二者的显著负相关性。外商直接投资的规模对环境质量存在显著的正相关性,这与外资企业对其发展环境的要求不无关系。

式(1)与式(2)作为一个联立方程组合,对财政分权、政府偏好以及环境质量三者的综合关系进行了实证检验,实证研究结果完全证明了本文提出的三者间的理论假设,联立方程的回归拟合度较高,回归结果具有可信度。

(二)动态面板模型检验结果分析

为验证本文的研究假设3,对式(3)进行回归,回归结果如表5所示。

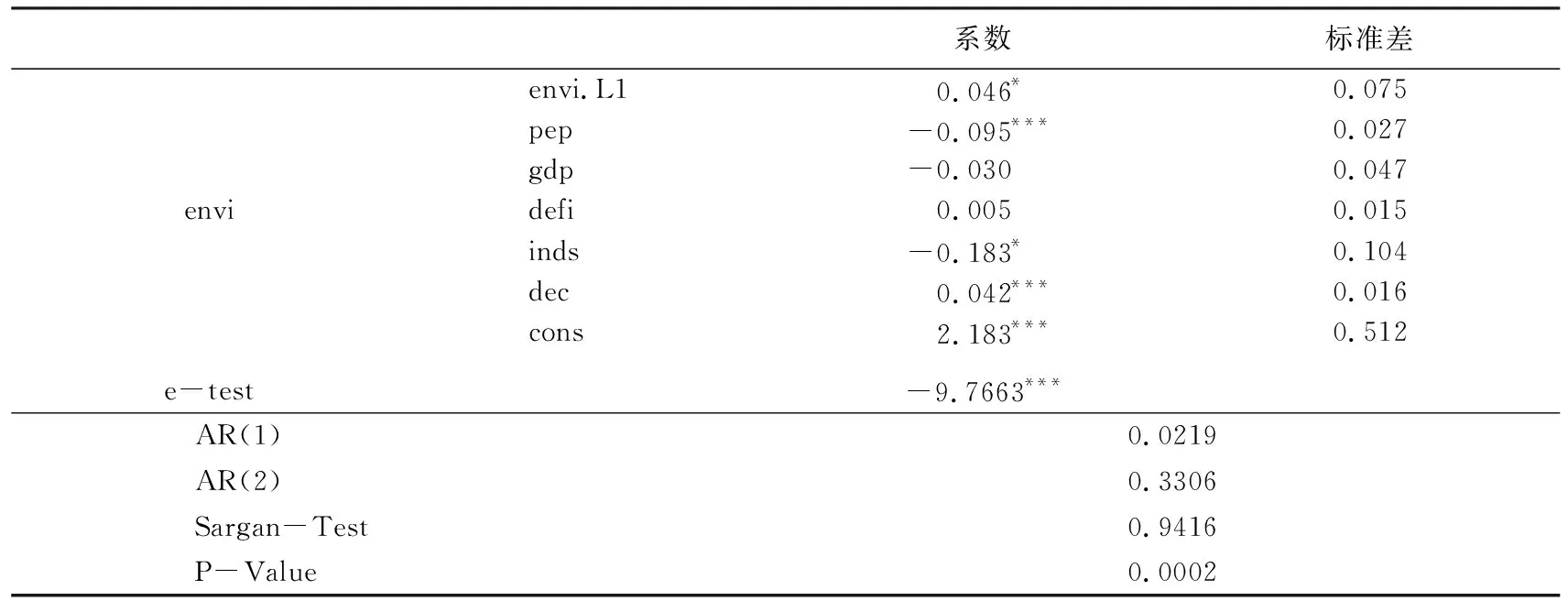

表5 动态面板模型回归结果

采用系统GMM广义差分矩估计对财政分权和环境质量的动态面板数据进行回归,并将环境质量的一期滞后作为解释变量加入回归。通过对方程残差进行稳健性检验,结果显示方程非常稳健。通过对残差的自相关检验显示,残差存在一阶自相关,不存在二阶自相关。方程自动选取了数十个工具变量进行回归,Sargan检验结果表明方程选取的工具变量均有效。回归结果显示,财政分权与环境质量存在显著正向关系,财政分权度每提高1%,环境质量就相应提高0.042%,这与我们的理论假设高度一致,实证结果很好的证明了本文的理论分析与研究假设。观察控制变量可以看到,环境质量的一期滞后对本期环境质量的影响是显著正向的,上期的环境质量会促进本期环境质量的优化,即具有正面效应。地区经济增长水平与环境质量之间存在负相关关系,这与本文在面板联立方程模型中检验出的结果一致,即经济增长会以暂时牺牲环境质量为代价。财政赤字在本次回归中存在很微弱的正相关性,即财政赤字的增加会提高环境质量,但这种作用较不显著。产业结构则与环境质量有明显的负相关性,与式(1)的实证检验结果完全一致。

(三)稳健性检验

1.关键指标的再衡量

环境质量综合指标评价体系PSR是通过寻求替换样本指标来进行环境质量的再衡量。其中,环境质量状态指标采用城区绿化率和森林覆盖率,环境质量响应指标采取工业废水排放达标率,并采用PSA主成分分析法进行合成综合指标。财政分权指标采用传统研究的支出分权指标测算,即各省区一般预算财政支出占全国一般预算财政支出的比重(RBI)。在对上述指标进行重新计算之后,仍采用原计量方法进行联立方程的模型估计。具体结果如表6所示。

表6 面板联立方程稳健性检验

观察表6并对比表4可以发现,在对关键变量进行重新测度后,面板联立方程的回归结果没有显著变化,其中政府偏好、财政分权等核心变量的回归系数与显著性均无变化,两个变量的系数绝对值有小幅度减小,符号与显著性均保持不变。再观察其他控制变量,除式(2)中fdi的系数符号发生改变,其余变量均存在数值上的小幅变化,显著性基本不变。本文对研究假设的经验检验结果不因变量测度方法的不同而发生根本性变化,因此结论具有较高可信度。

2.不同计量模型的再估计

上文采用动态面板模型构建财政分权与环境质量间的关系,并运用系统GMM估计法对模型进行实证估计。为检验上述结果的稳健性,本文再运用另外两种方法进行稳健性检验。首先,将环境质量的一阶滞后项envi.L1去除,仍然采用系统GMM估计法对式(3)进行检验,发现财政分权度的系数仍然显著为正,但新的回归系数0.036要略小于原模型中的回归系数0.042。其次,本文采用差分GMM估计法再次对式(3)进行估计。在将被解释变量的滞后项作为弱工具变量放入控制变量中进行回归后,系统GMM要比差分GMM更有效率,这源于差分GMM估计法比较容易受到有限样本偏误的影响。此处的稳健性检验中,模型的过度识别检验(Sargan-Test)与无自相关检验(AR)均能显著通过,因此采用差分GMM估计法进行估计的结果仍具有一定的参考意义。回归结果发现,财政分权仍呈现显著正效应(0.047**),不论是系数值还是显著性均没有较大变化,因此,原系统GMM估计结果是稳健有效的。由此可见,本文的检验结果在不同计量方法下均呈现高度的稳健性,研究结论具有可信度和说服力。

五、研究结论及政策启示

已有文献多静态分析中国式财政分权对环境质量的不利影响,强调地方政府因分权激励而热衷于推动地区经济增长,且普遍存在投资性偏好,进而忽视对地区环境质量的改善。本文采用2001—2015年30个省级面板数据,运用面板联立方程模型,基于政府偏好权变的视角对财政分权与环境质量关系进行再检验。研究发现,随着中央与地方的财政分权度的提高,地方政府的投资性偏好会逐渐的减弱,而且地方政府的偏好对地区环境质量具有显著影响,地方政府投资性偏好越弱,地区环境质量就越好。这一结论与中共十九大报告所强调的“加快建立权责清晰、财力协调、区域均衡的中央和地方财政关系”、“实行最严格的生态环境保护制度”具有很强的拟合度。

针对本文的研究结论,具有如下两方面政策启示:

第一,加快建立和完善现代财政制度,合理划分中央政府与地方政府财政事权和支出责任。在完善中央政府决策、地方政府执行的机制基础上,中央政府要逐步对地方政府下放财权,增加地方政府在财政分配中的比重,形成一个财政收支权力责任更加匹配的分权格局,从而有利于地区环境质量的改善。现行的中央与地方财政事权和支出责任划分存在不规范、不清晰、不合理等问题,地方政府承担了过多的财政支出责任,并没有得到相对应的财力保证,在财政收支责任失衡的现实情况下,地方政府不得不优先保证地方经济发展,因此,以环境质量改善为主要内容的公共服务支出责任得不到地方政府有效重视。这种状况不利于地方政府提供有效基本公共服务,也与中央政府推动国家治理体系和能力现代化及健全现代财政制度的要求不相适应,因此必须积极推进中央与地方财政事权和支出责任划分改革。为此,中央政府应着力改革财政分权制度,在现有基础上将财权下放,提高地方政府的财权比重,使之与支出责任更加匹配。在保证地区经济发展所需的财政支出要求外,加大对环境质量改善支出的倾斜力度。

第二,完善干部考核评价机制,合理引导地方政府偏好,建立科学合理的官员政绩考核激励机制。完善地方党政领导班子和领导干部政绩考核制度,将环境质量指标等纳入官员绩效考核体系,强化对地方官员环境责任的问责机制,提升地方官员改善环境质量的意愿。绩效考核是所有管理工具中最具导向功能的手段,具有明显的指挥棒效应,过去地方政府官员在唯GDP政绩观的晋升竞争压力下,片面重视经济总量和经济增长速度,给地区环境质量带来了负面影响。近年来,以习近平同志为核心的党中央适时地提出生态文明与经济社会协同发展的新政绩观,要求在完善中央与地方的财政收支责任的基础上,着力完善地方政府官员的政绩考核激励机制,强调绿色GDP在干部晋升考核体系中的重要性,在经济指标之外纳入环境质量等公共服务类指标,从不同维度考察地方政府官员的政绩表现,并将其作为官员升迁的重要影响因素。随着中央对地方官员的绩效考核机制的科学化,以环境质量为核心的环保绩效考核制度正在逐步发挥作用,从而会激发地方政府官员改善地区环境质量的积极性。

猜你喜欢

公民与法治(2022年1期)2022-07-26

近代史学刊(2021年2期)2021-12-02

中国环境监察(2017年5期)2017-10-23

统计与决策(2017年2期)2017-03-20

中国环境监察(2016年10期)2016-10-24

中国市场(2016年44期)2016-05-17

东南亚研究(2015年1期)2015-02-27

江西社会科学(2014年2期)2014-04-15

江苏年鉴(2014年0期)2014-03-11

湖北科技学院学报(2012年3期)2012-11-18