管理者权力、薪酬契约与过度投资

2018-11-26 09:42姚曦张珂

会计之友 2018年17期

关键词:过度投资

姚曦 张珂

【摘 要】 考虑到中国作为转轨经济背景下的弱法制环境国家,上市公司所处的产品市场竞争条件有很大差异,文章以2009—2014年期间的非金融上市公司为样本,基于产品市场竞争视角,研究管理者权力、薪酬契约与过度投资之间的关系。研究发现:管理层薪酬激励能够有效减少公司过度投资,但是管理者权力却抑制了薪酬契约对过度投资的治理效应,并且在国有企业中这种抑制作用更加显著;同时,基于不同产品市场竞争环境研究发现,产品市场竞争越激烈、企业的产品市场竞争地位越低,越能够弱化管理者权力对薪酬契约改善过度投资的抑制作用。本研究为中国上市公司中高管薪酬与投资效率的关系研究提供了一种新的思路。

【关键词】 管理者权力; 薪酬契约; 过度投资; 产品市场竞争

【中图分类号】 F830.59 【文献标识码】 A 【文章编号】 1004-5937(2018)17-0019-07

一、引言

大量的研究表明,我国上市公司中普遍存在着由于代理问题而产生的过度投资现象。解决代理问题、减少代理成本的一个有效方法是运用薪酬激励机制[1]。最优契约理论认为,有效的契约设计能够使管理者薪酬和股东财富密切相关,以此在最大程度上缓解委托代理问题,激励管理者基于股东利益最大化的目标而行事。同时,管理者权力论[2]提出,由于企业中的管理者有能力俘获董事会并参与薪酬的设计以牟取私人收益,因而薪酬契约成了代理问题的一部分。因此,高管拥有的权力可能引发其在薪酬激励方面的自利行为,从而弱化薪酬契约的治理效应。

考虑到中国作为转轨经济背景下的弱法制环境国家,上市公司所处的产品市场竞争条件有很大差异,而市场竞争不论对管理者权力、薪酬契约,还是公司的过度投资都会产生巨大影响。一方面,作为公司治理的重要组成部分,产品市场竞争带来的竞争压力,不仅能够减少信息不对称,而且将对管理层滥用权力的寻租行为起到制约作用,从而发挥其外部治理效应。另一方面,市场竞争会对企业的投资行为产生影响,市场竞争能够约束公司的过度投资水平。因此,基于产品市场竞争视角,研究管理者权力、薪酬契约与过度投资之间的关系就显得非常重要。本研究可以为中国上市公司高管薪酬与投资效率的关系研究提供一种新的思路。

二、理论分析与研究假设

(一)管理者权力、薪酬契约与过度投资

现代企业中所有权与经营权分离的现象会带来代理问题,而代理问题可能会引发企业过度投资,有研究发现高管薪酬激励是解决代理问题的有效途径。由于管理者与股东双方利益不一致,当企业对管理者缺乏薪酬激励或基于公司绩效的激励较弱时,管理者付出的努力就无法得到对应的补偿。在进行投资决策时,管理层就会有动机对高风险项目进行投资,因为投资无论能否成功,管理层的货币薪酬并不会受到太大影响,但是在管理层选择进行更多投资的情况下,由于企业规模扩张,他们控制了更多的资源,能够享有大量的在职消费,增加自己的非现金报酬。薪酬契约作为一种缓解委托代理问题的机制,能通过约束管理者自利行为,直接影响管理者的决策和行动,得到更多的激励补偿,对企业决策与经营的正确性给予更多的努力和关注,进而减少危害企业价值的过度投资行为。Samwick[1]、Broussard et al.[3]、吕长江等[4]和田利辉等[5]的研究都发现,薪酬激励能够有效抑制过度投资。

但是,薪酬契约会受到管理者权力的影响进而失去其激励的有效性[2]。首先,现代公司中管理者获得的收益有多种形式,主要包括两类,即显性收益与隐性收益。显性收益主要有货币薪酬、股权激励等,隐性收益则涉及在职消费、过度扩张等产生的收益。管理者权力的增大使得管理者以权谋私的方式更多且更加隐蔽,他们能够借助其他途径谋取私人收益而不需要仅仅依靠薪酬契约来获取报酬,这样就弱化了薪酬契约对高管的激励效应。其次,薪酬契约本身也是代理问题的产物,高管拥有的较大权力为其参与薪酬制定提供了捷径,他们能够在薪酬契约的设计中利用权力谋取利益,权力越大的高管,其在薪酬中寻租的能力也越大。因而,管理者就可以凭借其拥有的较大权力来干扰或参与薪酬契约的设计,这必然会弱化以激励高管努力工作为目的的薪酬契约的激励效果,将不利于公司价值的提升。张鸣等[6]和卢锐等[7]的研究结论证实了企业高管权力越大其谋求私利的动机就越强。当高管对其薪酬的影响力越强时,其执行过度投资方案时受到的阻碍就越小。通过以上分析可知,管理者权力会造成激励机制的失灵,降低薪酬契约的有效性,引发高管为满足私人利益最大化而进行的败德行为,从而抑制了薪酬契约对投资效率的正向影响,加重非效率投资。基于此,本文提出假设1。

H1:管理者权力抑制了薪酬契约对过度投资的治理效应。

(二)基于市场竞争的管理者权力、薪酬契约与过度投资

我国自改革开放以来就逐渐引入了市场竞争机制,大量民营企业的兴起使企业不得不面对日益加剧的市场竞争。而产品市场竞争能够对企业施加竞争压力,并且有助于缓解企业间的信息不對称最终实现对公司的治理作用。激烈的产品市场竞争能够充分发挥信息的比较效应,使股东和外部投资者在衡量本企业的绩效及经营成本时更方便地与竞争对手的业绩进行比较,以此辨别和发现企业管理者的工作能力和努力水平。行业内参与竞争的企业数量与信息不对称程度存在反向关系,即行业内竞争企业数量越多,则参与竞争的企业间不对称信息就越少,此时投资者越容易辨别出不合格的管理者,寻找和替代不合格管理者的成本也越低。激烈的竞争市场能够减少股东的监督成本,公司股东对高管的监督和约束将更加有效,有利于保证管理层与股东利益相一致[8]。竞争可以使外部人员通过了解企业的信息来识别管理者的努力程度,高管就会加倍努力地工作,同时,为了避免被解雇,管理者会愈加慎重地进行决策[9]。国内研究中,宋常等[10]发现,激烈的产品市场竞争能够替代董事会对高管进行监督,并约束高管过度使用权力的行为。谭云清等[11]对产品市场竞争与高管激励之间的关系展开了研究,他们再次证明了产品市场竞争越激烈,管理层为了获取高额的薪酬就会付出更多的努力,企业的价值也会得到更大的提升。

由于产品市场竞争会影响股东对管理者的监督和制约,因而产品市场竞争程度必然会对管理者滥用权力的行为产生约束,即产品市场竞争程度越高,管理层滥用权力的可能性就会越小。这样,由于产品市场竞争这一外部公司治理机制的增强,一方面企业高管滥用权力进行规模扩张的可能性就会降低;另一方面,当企业处在激烈的产品市场竞争环境中,管理层影响薪酬契约有效性的自利行为就会受到约束,管理层也将更加依赖于薪酬契约以获得激励补偿,一定程度上提高了薪酬契约的有效性,弱化了管理者权力对薪酬契约设计的影响,使得薪酬契约对过度投资的抑制作用得以发挥。基于此,本文提出假设2。

H2:产品市场竞争越激烈,管理者权力对薪酬契约改善过度投资的抑制作用越弱。

除了行业间的竞争程度影响以外,市场中同一行业内不同企业间的竞争地位也会有所差异,企业竞争地位作为衡量产品市场竞争的另一种方式,也会影响企业高管的投资决策。Grullon et al.[12]研究发现,当企业在行业中的竞争地位较高时,即企业在行业中占有较高的市场份额时,其面临的破产风险或被接管的可能性就越小,此时市场为这类公司创造了较大的过度投资空间,使得公司的过度投资现象更严重。然而当公司的竞争地位较低时,公司面临的市场竞争压力就会更大,管理者便不敢轻易选择投资于净现值为负的项目[13]。在行业内竞争处于劣势的企业存在市场份额减少或损失投资机会的风险,如果该类企业错过了较好的投资机会,其市场竞争力会进一步降低,会使企业陷入被市场淘汰的境地,而其管理层也会遭遇到被解聘或声誉败坏的威胁。为了避免被接管,高管就会舍弃当前的机会主义行为并加倍努力地工作,从而约束了管理者的自利行为,使其权力的滥用受到了制约。这一外部治理机制的压力,一方面减少了管理者干预薪酬安排的行为,另一方面减少了管理者获取私人收益的渠道,促使管理层遵守契约并维护股东的权益,进而在做出决策时更加谨慎。依据以上分析,提出假设3。

H3:企业的行业竞争地位越低,管理者权力对薪酬契约改善过度投资的抑制作用越弱。

三、研究模型设计与描述性统计

(一)变量的计量

1.管理者权力的计量

本文借鉴权小锋等[14]对管理者权力的计量方法,选取如下指标:(1)两权分离(若董事长和总经理分离时赋值为0,否则为1);(2)董事会的规模(用董事会人数来衡量);(3)执行董事比例(用承担行政职务的董事会成员占董事会人数的比重来表示);(4)总经理任职期限。然后,通过主成分分析法将以上指标合成管理者权力综合指标(POWER),指标值越大,就代表管理者的权力越大。

2.薪酬契约的计量

本文借鉴辛清泉等[15]的研究,将货币薪酬分为两个部分,即高管获得的实际货币薪酬(Ln PAY)与高管的未预期货币薪酬(UNPAY)。首先,Ln PAY用上市公司年报中披露的薪酬最高的前三位高管的年度货币薪酬总额的自然对数来表示。高管未预期薪酬是指高管实际收入与预期收入的差额,本文借鉴了Firth et al.[16]的研究思路,使用模型1货币薪酬激励模型回归后得到的残差值来衡量高管的未预期货币薪酬,用UNPAY表示。

模型1中的Ln PAYt代表金额最高的前三名高管货币薪酬总和的自然对数,用以度量高管第t年的货币薪酬;IAt为无形资产与总资产的比值;ROAt为总资产收益率,等于净利润除以平均资产;SIZEt代表公司的规模,用资产总额的自然对数来度量;同时控制年度和行业效应。将模型回归后得到的残差ε1视为高管未预期货币薪酬,用UNPAY表示。当未预期薪酬越大时,代表管理者实际获得的薪酬越能够满足其预期,此时会减少管理者的过度投资行为。

3.过度投资的计量

该模型认为企业存在一个适合企业自身成长和发展状况的预期最优投资水平,首先根据模型2对样本进行回归,得出估计的预期最优投资水平,然后用实际资本投资水平与预期最优投资水平之差,即模型的回归残差ε2来度量公司投资效率,若残差大于零则为过度投资(OVERINV),该值越大则意味着投资过度越严重。模型2中各变量的含义如下:INVi,t为投资水平;t-1年投资水平为INVi,t-1;GROWTHi,t-1代表成长机会;LEVi,t-1代表资产负债比率;AGEi,t-1代表公司上市的时间;CASHi,t-1代表现金持有量水平;SIZEi,t-1代表公司的规模;RETi,t-1代表公司股票收益,并且控制行业和年度的影响。

4.产品市场竞争程度的计量

5.企业竞争地位的计量

本文借用Campello[18]的研究,用公司销售增长率相对于行业中值的变化来衡量企业竞争地位。Campello[18]研究认为公司的销售额相较于行业销售额的变化情况能全面地体现定价策略、投资策略以及其他竞争策略状况,同时利用行业中值對销售增长率标准化,以排除行业间差异对公司销售变化的影响。GRSi,t=log(sales)i,t-log(sales)i,t-1,其中,GRS(Growth Rate of Sales)表示销售增长率。Δlog(sales)i,t=GRSi,t-Medianind,t{GRSi,t}。设置虚拟变量Comp表示公司竞争地位,当Δlog(sales)i,t>0时,表示该公司的销售增长率超过行业平均销售增长率,竞争地位较高,此时虚拟变量Comp取值为1,否则取值为0。

(二)模型设计

为检验假设,将过度投资、薪酬契约和管理者权力纳入一个研究框架,首先根据模型3检验是否薪酬契约可以抑制企业的过度投资;其次,加入管理者权力变量,以及管理者权力与薪酬契约的交乘项后(模型4),检验管理者权力是否减低了薪酬契约对过度投资的治理效应(假设1)。然后,在考虑了产品市场竞争后,将全部样本分别按照产品市场竞争程度和企业行业竞争地位的高低进行分组,然后带入模型4,以检验假设2和假设3是否成立。模型如下:

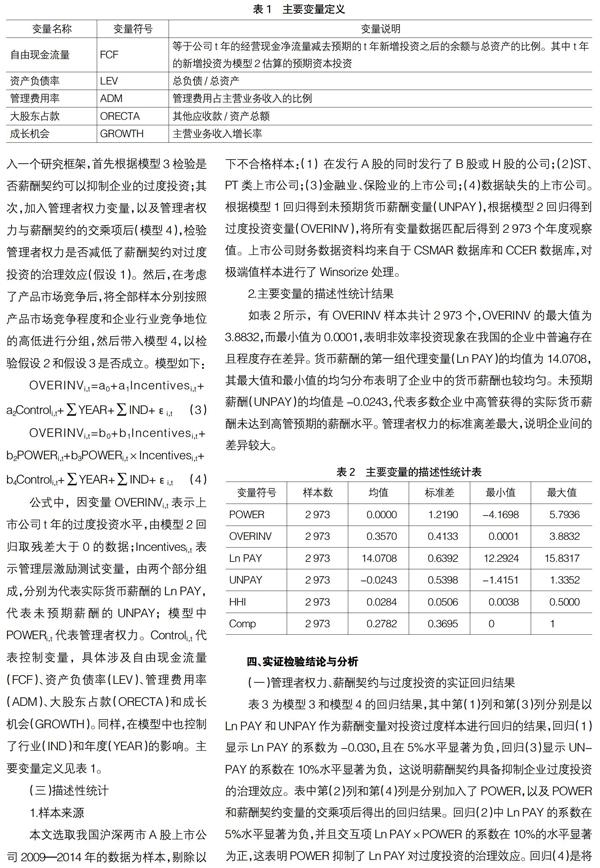

公式中,因变量OVERINVi,t表示上市公司t年的过度投资水平,由模型2回归取残差大于0的数据;Incentivesi,t表示管理层激励测试变量,由两个部分组成,分别为代表实际货币薪酬的Ln PAY,代表未预期薪酬的UNPAY;模型中POWERi,t代表管理者权力。Controli,t代表控制变量,具体涉及自由现金流量(FCF)、资产负债率(LEV)、管理费用率(ADM)、大股东占款(ORECTA)和成长机会(GROWTH)。同样,在模型中也控制了行业(IND)和年度(YEAR)的影响。主要变量定义见表1。

(三)描述性统计

1.样本来源

本文选取我国沪深两市A股上市公司2009—2014年的数据为样本,剔除以下不合格样本:(1)在发行A股的同时发行了B股或H股的公司;(2)ST、PT类上市公司;(3)金融业、保险业的上市公司;(4)数据缺失的上市公司。根据模型1回归得到未预期货币薪酬变量(UNPAY),根据模型2回归得到过度投资变量(OVERINV),將所有变量数据匹配后得到2 973个年度观察值。上市公司财务数据资料均来自于CSMAR数据库和CCER数据库,对极端值样本进行了Winsorize处理。

2.主要变量的描述性统计结果

如表2所示,有OVERINV样本共计2 973个,OVERINV的最大值为3.8832,而最小值为0.0001,表明非效率投资现象在我国的企业中普遍存在且程度存在差异。货币薪酬的第一组代理变量(Ln PAY)的均值为14.0708,其最大值和最小值的均匀分布表明了企业中的货币薪酬也较均匀。未预期薪酬(UNPAY)的均值是-0.0243,代表多数企业中高管获得的实际货币薪酬未达到高管预期的薪酬水平。管理者权力的标准离差最大,说明企业间的差异较大。

四、实证检验结论与分析

(一)管理者权力、薪酬契约与过度投资的实证回归结果

表3为模型3和模型4的回归结果,其中第(1)列和第(3)列分别是以Ln PAY和UNPAY作为薪酬变量对投资过度样本进行回归的结果,回归(1)显示Ln PAY的系数为-0.030,且在5%水平显著为负,回归(3)显示UNPAY的系数在10%水平显著为负,这说明薪酬契约具备抑制企业过度投资的治理效应。表中第(2)列和第(4)列是分别加入了POWER,以及POWER和薪酬契约变量的交乘项后得出的回归结果。回归(2)中Ln PAY的系数在5%水平显著为负,并且交互项Ln PAY×POWER的系数在10%的水平显著为正,这表明POWER抑制了Ln PAY对过度投资的治理效应。回归(4)是将Ln PAY替换为UNPAY,回归结果类似。综上所述,管理者权力抑制薪酬契约对过度投资的治理效应得到了验证,即本文的H1得以证实。

(二)市场竞争的影响分析

1.产品市场竞争强度的影响

为检验产品市场竞争环境中,管理者权力、薪酬契约和过度投资之间的关系,全部样本按照产品市场竞争强度进行分组,即市场竞争程度高的组和市场竞争程度低的组,然后代入模型4中进行分组检验,回归的结果如表4所示。

表4中将全部样本按照赫芬达尔指数HHI是否小于中位数进行划分,当HHI小于中位数时,代表着较低的市场集中度,此时产品市场竞争激烈;当HHI大于中位数时,代表了较高的市场集中度,此时产品市场竞争不激烈。由此得到低产品市场竞争组样本(HHI大于中位数)1 091个,高产品市场竞争组样本(HHI小于中位数)1 882个。第(1)列和第(2)列以Ln PAY作为薪酬契约的替代变量进行回归的结果,第(1)列显示Ln PAY×POWER的回归系数为正且显著,但第(2)列的回归系数虽然为正但并不显著,同时,对两个样本系数差异的Chow检验显示Ln PAY×POWER变量的差异在10%的水平显著。以上结果表明,在市场集中度较高时,管理者权力会抑制薪酬契约对过度投资的治理效应;相反,在产品市场竞争越激烈的环境下,管理者权力会受到约束,从而会削弱管理者权力对薪酬契约改善过度投资的抑制作用。第(3)列和第(4)列是以未预期薪酬(UNPAY)作为薪酬契约的替代变量的结果,回归结果与以Ln PAY为薪酬契约的替代变量时一致,H2得到了验证。

2.行业竞争地位的影响

为检验行业竞争地位不同的企业中,管理者权力、薪酬契约和过度投资之间的关系,全部样本按照行业竞争地位进行分组,即行业竞争地位高的组(企业的销售增长率超过行业平均销售增长率)和行业竞争地位低的组(企业的销售增长率低于行业平均销售增长率),然后代入模型4中进行分组检验,回归的结果如表5所示。

表5中按照企业竞争地位高低分组,Comp=1代表公司的竞争地位高,Comp=0代表公司的竞争地位低。第(1)列和第(2)列是以Ln PAY作为薪酬的替代变量进行回归的结果,在第(1)列中Ln PAY×POWER的回归系数虽然为正但是并不显著,在第(2)列中Ln PAY× POWER的回归系数不仅为正并且显著,同时对两个样本系数差异的Chow检验显示,变量Ln PAY×POWER的差异在10%的水平显著。这表明企业所处行业竞争地位较高时,由于外部压力较小,所以给管理者的寻租空间较大,存在管理者滥用权力的现象,管理者权力的滥用抑制了薪酬契约对过度投资的治理效应;而当企业所处竞争地位越低时,迫于企业的生存压力,管理者的自利动机减弱,使其滥用权力的行为受到制约。回归(3)(4)将L n PAY替换为UNPAY的结果,回归结果与Ln PAY为薪酬时一致,H3得到了验证。

(三)稳健性检验

为了验证上述回归结果的可靠性,本文还做了如下稳健性检验:(1)在使用货币薪酬激励模型估计高管的未预期薪酬时,模型中使用了会计业绩(ROA)指标作为业绩变量;(2)使用市场业绩(RET)指标作为业绩变量,代入各模型中进行回归。通过以上稳健性检验,各变量的系数及显著性均与前文的实证检验相符,表明以上检验结果具有较好的稳健性。

五、研究结论与展望

本文将我国沪市和深市A股上市公司中2009—2014年的公司作为研究对象,合理筛选后得到共计2 973个样本观测值。研究发现:(1)高管薪酬契约起到了抑制过度投资的作用,这说明薪酬契约中为高管提供的显性货币薪酬能够使高管付出的努力得到补偿,其效果反映在投资上就表现为抑制了高管追求隐性收益的过度投资行为;(2)管理者权力抑制了薪酬契约对过度投资的治理效应,权力越大的管理者一方面能够影响薪酬契约的制定,另一方面他们可以依靠更多的渠道来获得薪酬补偿而不必只依赖于薪酬契约,这样就弱化了契约的激励效果,并且通过比较管理者权力在国有企业和非国有企业中的差异,发现管理者权力对薪酬契约治理效应的弱化在国有企业中更加明显;(3)考虑到竞争能够使企业间的信息不对称问题得到缓解,同时能够减少高管以权谋私的行为,进而从两个角度衡量了市场竞争对管理者权力、薪酬契约与过度投资之间关系的影响。实证结果显示,产品市场竞争越激烈,管理者权力对薪酬改善过度投资的抑制作用越弱;另外,与处于高竞争地位的企业相比,企业的竞争地位越低,管理者權力对薪酬契约改善过度投资的抑制作用越弱。

本文的研究为探讨我国上市公司中薪酬契约与过度投资问题提供了新的思路,研究结果表明,在实行薪酬改革的过程中不仅要重视管理者权力对薪酬契约的影响,还要充分考虑市场竞争环境在企业治理中发挥的作用。在优化股东与管理层的权力配置时结合市场竞争机制使薪酬契约更加有效,从而改善公司投资现状。当然,研究中尚存在一些不足之处,如对高管薪酬的度量只考虑了高管的货币薪酬,并没有对股权激励和在职消费等薪酬激励方式进行研究,主要是考虑到我国大部分上市公司股权激励强度有限,管理层持股比例较低,以及在职消费难以衡量等因素,期望能够在今后的研究中加以补充,以进一步完善此方面的研究成果。

【参考文献】

[1] SAMWICK A A,et al.Performance incentives within firms:the effect of managerial responsibility[J]. Journal of Finance,2003,58(4):1613-1649.

[2] BEBCHUK L A,FRIED J M,WALKER D I.Managerial power and rent extraction in the design of executive compensation[J].The University of Chicago Law Review,2002,69(3):751-846.

[3] BROUSSARD J,BUCHENROTH S A,PILOTTE E A.CEO incentives,cash flow,and investment[M].Financial Management,2004,33(2):51-70.

[4] 吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11):118-126.

[5] 田利辉,李春霞.债务约束、经理薪酬与上市公司过度投资研究[J].证券市场导报,2014(6):46-52.

[6] 张鸣,郭思永.高管薪酬利益驱动下的企业并购——来自中国上市公司的经验证据[J].财经研究,2007(12):103-113.

[7] 卢锐.管理层权力、薪酬与业绩敏感性分析——来自中国上市公司的经验证据[J].当代财经,2008(7):107-112.

[8] DEFOND M L,PARK C W.The effect of competition on CEO turnover[J].Journal of Accounting and Economics,1999,27(1):35-56.

[9] HERMALIN B E.The effect of competition on executive behavior[J].Rand Journal of Economic,1992,23(3):350-365.

[10] 宋常,黄蕾,钟震.产品市场竞争、董事会结构与公司绩效:基于中国上市公司的实证分析[J].审计研究,2008(5):55-60.

[11] 谭云清,刘志刚,朱荣林.产品市场竞争、管理者激励与公司绩效的理论与实证[J].上海交通大学学报,2008,42(11):1823-1826.

[12] GRULLON G,MICHAELY R.Corporate payout policy and product market competition[D].Working Paper,2008.

[13] 张洪辉,王宗军.产品市场竞争与上市公司过度投资[J].金融评论,2010(1):75-84.

[14] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-87.

[15] 辛清泉.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):53-66.

[16] Firth M,et al.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[17] RICHARDSON S A.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[18] CAMPELLO,MURILLO.Capital structure and product market interact ions:evidence from business cycles[J].Journal of Financial Economics,2003,68(3):353-378.

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

现代经济信息(2016年24期)2016-11-09

商业会计(2016年13期)2016-10-20

现代经济信息(2016年4期)2016-06-20

商业会计(2016年9期)2016-06-06

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11