应付职工薪酬会计核算解析

2012-08-22 02:14陶红

淮北职业技术学院学报 2012年5期

陶 红

(无锡高等师范学校,江苏 无锡 214000)

应付职工薪酬的核算是流动负债部分的重要内容,在《初级会计实务》考试中总会将其作为考点,并经常是计算分析题这种较大分数的题目。然而,考生经常在这里丢分,其原因在于没有完全理解应付职工薪酬的账户特点和核算要点。

一、应付职工薪酬会计核算的内容

职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。《企业会计准则第9号——职工薪酬(2006)》中具体说明了八项内容,其中包括最直接的货币性职工薪酬,如工资、奖金、津贴、补贴等,也包括非货币性的职工福利,还包括社会保险、住房公积金、工会经费、职工教育经费及辞退福利等。

以上具体核算内容在教材中都有详细叙述,考生不难理解。

二、应付职工薪酬会计核算的常见错误

应付职工薪酬的考题往往是计算分析题,由于没有真正理解,答案是常常做错或不全,常见的错误分析如下:

(一)工资业务中代垫代扣款的核算不清晰

从工资中扣回企业为职工垫付款项或代交款项的正确会计分录为:

借:应付职工薪酬——工资

贷:其他应收款/其他应付款/应交税费——应交个人所得税等

此处经常有考生将借贷方向颠倒。

(二)五险一金的计提缴纳弄不清个人部分如何核算

“五险”指的是医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险,“一金”指的是住房公积金。

企业五险一金的核算包括计提和缴纳两笔会计分录,相对比较好理解。

计提五险一金(企业部分)的分录为:

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——医疗保险费等

缴纳五险一金的分录为:

借:应付职工薪酬——医疗保险费等

贷:银行存款

根据相关政策规定,上述五险一金职工个人也需从应发工资中扣缴一部分,其会计核算同样包括计提和缴纳两笔分录。

计提五险一金(个人部分)分录为:

借:应付职工薪酬——工资

贷:应付职工薪酬——医疗保险费等

将职工个人计提部分与企业计提部分合计,即应实际向社会保障部门缴存的五险一金数额,分录为:

借:应付职工薪酬——医疗保险费等

贷:银行存款

(三)非货币性福利的核算是难点

《初级会计实务》考试中应付职工薪酬的核算大多会以非货币性福利作为考核点,前后会涉及若干笔分录,还会与增值税视同销售结合。面对这种题,考生往往犯怵,或是答错或是答案不全。

以自产产品作为非货币性福利发放给职工为例,会计核算共有三笔分录:

借:生产成本/制造费用/管理费用等

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

三、应付职工薪酬会计核算解析

为防止上述概念不清导致的答题错误,笔者认真总结了应付职工薪酬会计核算的要点。

(一)准确理解“应付职工薪酬”账户的性质和结构特点

分录借贷颠倒、分录不全等错误,归根到底是没有准确理解该账户的性质和结构。“应付职工薪酬”是一个负债账户,其贷方反映负债的增加,借方反映负债的减少。而职工薪酬是企业的成本费用,必然要反映为成本或损益,那么不管是货币性的职工薪酬还是非货币性的职工薪酬都要经过两步核算:一是计提确认应付额,即借记各成本费用账户,贷记应付职工薪酬;二是支付发放薪酬额,即借记应付职工薪酬,贷记银行存款等账户。

工资、奖金等常规薪酬的确认和发放有一定的时间差,考题中经常是单独抽考其中的发工资业务,并连同代扣、代垫款项一起出题(下有详解)。职工福利费、工会经费、职工教育经费的计提与使用的会计核算与工资业务十分相似,把明细科目写对,题目不难解决。

作为难点的非货币性福利的核算,同样要把握核算包括确认和发放两步。与工资业务不同的是,确认和发放的会计分录是一气呵成的。

例1:某企业为部门经理以上职工(共10人)提供汽车免费使用,为副总裁以上高级管理人员(共3人)每人租赁一套住房。汽车每月计提折旧40000元,住房每月应付租金20000万元.

解析:

根据收益对象,反映成本费用,确认应付职工薪酬。同时要做关于应付职工薪酬的支付分录。

借:管理费用 60000

贷:应付职工薪酬——非货币性福利60000

借:应付职工薪酬——非货币性福利60000

贷:累计折旧 40000

其他应付款 20000

本业务中看似应付职工薪酬一借一贷相互抵冲了,但绝不能合并成一笔分录。

例2:某家电生产企业共有职工310人,其中生产工人200人,车间管理人员15人,行政管理人员20人,销售人员15人,在建工程人员60人。当月,企业以资产的某种电器发放给每名职工,每台电器成本800元,市场售价每台1000元。企业增值税率17%。

解析:

根据收益对象,反映成本费用,确认应付职工薪酬。

借:生产成本234000(200×1000×1.17)

制造费用17550(15×1000×1.17)

管理费用23400(20×1000×1.17)

销售费用17550(15×1000×1.17)

在建工程70200(60×1000×1.17)

贷:应付职工薪酬——非货币性福利362700(310×1000×1.17)

同时要做关于应付职工薪酬的支付分录,但此处还涉及增值税视同销售的处理,因此有两笔分录。

借:应付职工薪酬——非货币性福利362700

贷:主营业务收入310000

应交税费——应交增值税(销项税额)52700

借:主营业务成本248000(310×800)

贷:库存商品248000(310×800)

如上所示,本业务共有三笔会计分录,应付职工薪酬的入账金额是产品的公允价值(含增值税)。

(二)读懂工资结算清单,准确进行会计核算

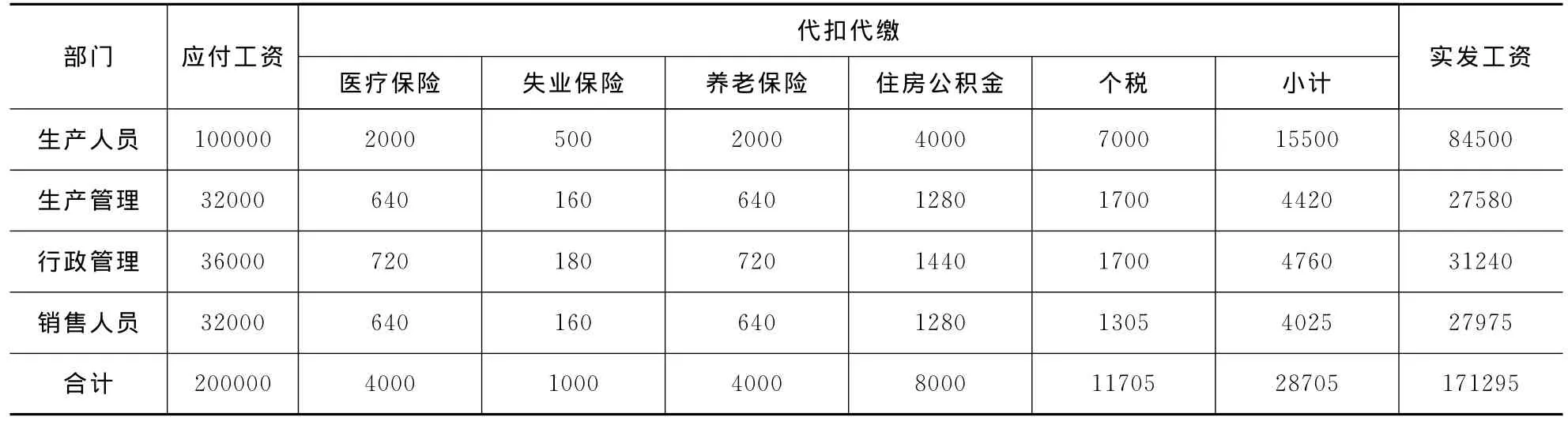

例3:某企业某月工资结算清单(简化)如下表:

部门 应付工资代扣代缴实发工资医疗保险 失业保险 养老保险 住房公积金 个税 小计生产人员100000 2000 500 2000 4000 7000 15500 84500生产管理32000 640 160 640 1280 1700 4420 27580行政管理36000 720 180 720 1440 1700 4760 31240销售人员32000 640 160 640 1280 1305 4025 27975合计200000 4000 1000 4000 8000 11705 28705 171295

根据企业实务,工资及代扣款业务会计核算有以下几步:

1.月末计提分配工资

借:生产成本100000

制造费用32000

管理费用36000

销售费用32000

贷:应付职工薪酬——工资200000企业应根据工资总额的相应比例计提企业负担的职工医疗、失业、养老保险及住房公积金(比例及计算略)

借:生产成本34500

制造费用11040

管理费用12420

销售费用11040

贷:应付职工薪酬——医疗保险费20000

——失业保险费4000

——养老保险费24000

——住房公积金21000

2.下月发放工资,并结算扣缴款项

借:应付职工薪酬——工资171295

贷:银行存款171295

借:应付职工薪酬——工资28705

贷:应付职工薪酬——医疗保险费4000

——失业保险费1000

——养老保险费4000

——住房公积金8000

应交税费——应交个人所得税11705

3.向社会保障部门实际缴纳医疗、失业、养老保险费及住房公积金

借:应付职工薪酬——医疗保险费24000(20000+4000)

——失业保险费5000(4000+1000)

——养老保险费28000(24000+4000)

——住房公积金29000(21000+8000)

贷:银行存款86000

(三)辞退福利计提一律计当期损益

辞退福利即解除与职工的劳动关系给予的补偿,也属于应付职工薪酬的核算范围。计提时,不再是谁受益谁负担的原则,而是不管哪个部门,借方均应当计入管理费用。

四、重要说明

明晰了应付职工薪酬的账户特点和核算细节,此部分内容即能迎刃而解。值得说明的是,作为会计知识的学习者,更应注重会计实务的操作领会。

首先,薪酬支出会直接影响财税状况。由于应付职工薪酬包含应付工资及各方面福利支出,其计提比例都有相关规定,企业必须在合理范围内计提相关费用,以求人力成本和利润的最佳平衡点。

其次,非货币性福利是核算的不可或缺的部分。非货币性福利包括企业以自己的产品或其他有形资产发放给职工作为福利,向职工无偿提供自己拥有的资产,以及为职工无偿提供类似医疗保健服务等,这些都是实务中真实存在的,显然是会计人员必须掌握的内容之一。而其中的以自产产品发放职工福利又涉及视同销售业务,会计核算不得马虎。

[1]中华人民共和国财政部.企业会计准则[S].2006.

[2]财政部会计资格评价中心.初级会计实务[M].北京:中国财政经济出版社,2011.

猜你喜欢

检察风云(2022年2期)2022-03-30

疯狂英语·爱英语(2021年4期)2021-08-16

新商务周刊(2019年1期)2019-12-20

意林(绘英语)(2018年2期)2018-11-29

中国新农村月刊(2017年4期)2017-05-04

就业与保障(2017年5期)2017-04-25

中国经济周刊(2016年12期)2016-05-27

铁路通信信号工程技术(2014年6期)2014-02-28