论“大中华经济圈”货币合作的可行性——基于HKD、MOP、TWD与CNY的收敛性分析

2013-09-07 07:49朱小梅

东疆学刊 2013年3期

魏 黎 ,朱小梅

一、引言

2008年金融危机之后,欧元随之陷入债务危机。在“美元区”和“欧元区”深陷重重危机的时刻,加强人民币同周边区域货币合作,降低对美元、欧元的依赖性,对减轻由危机带来的各种货币问题、防范输入性金融风险、提高人民币的国际地位都具有极为重要的意义。然而,在此次危机中,东亚货币合作未能发挥预期作用。究其原因,这和东亚主要货币合作国家间的合作意识淡漠、战略分歧巨大密切相关。一直以来,CMI和CMIM都是以松散的论坛形式存在并运行着,缺乏有效率的运行机制和区域合作的长期目标。[](111)自钓鱼岛事件升级后,该地区主要国家,如中、日、韩等国之间有关货币合作的分歧也明显增大,东亚货币合作在一段时间内很难取得实质性进展。相较而言,具有共同文化背景的“大中华经济圈”货币合作更具可行性和现实意义。因此有必要结合因金融危机和欧债危机探讨“大中华经济圈”货币合作的可行性,并提出其未来的实现路径、合作形式和风险防范措施。

二、文献综述

“大中华经济圈”最早于20世纪80年代初期,由美国印第安纳州坡尔大学的郑竹园教授提出。国外鲜见对“大中华经济圈”货币合作的研究。

国内学者对圈内货币合作的研究或是从利率联系入手,如:杨权运用多变量协振方法对两岸三地的利率联系进行了检验,认为两岸三地金融市场一体化程度还比较弱,并受到区外经济体特别是美国的显著影响;[2](53)或是从汇率协调着眼,如:黄良波认为内地自从与香港签署《关于建立更紧密经贸关系的安排》 (C EPA)后,两岸四地经济联系日益密切。因此有必要推进两岸四地之间的汇率协调,最终建立中华货币联盟,发行单一货币,通过“大中华经济圈”货币一体化,带动人民币(中元)在亚洲的区域化进而国际化,这将是人民币未来可行的发展路径之一。[3](16~17)亦或是从最优货币区角度进行分析,如:范小云、邵新建根据货币区理论,利用PPPU IP-RIP检验框架对香港与中国内地、美国之间的商品市场、金融市场以及实际资本市场的融合程度进行了严格分析。认为香港需要与内地进行更为高级的货币合作。[4](12)黄晓东基于OCA指数的分析综合评估了两岸四地实行货币合作的经济成本,认为两岸四地建立中元区是可行的。[5](121)尹亚红基于货币替代的视角对人民币最优货币区构建的可行性进行了分析,认为内地和香港建立货币区已具备了一定的条件,但人民币完全替代港元是一个漫长的过程。[6](9)Yuen(2000)基于宏观经济冲击的对称性,认为新加坡和马来西亚、日本和韩国、台湾和香港分别具备建立次区域货币区的一些条件。[7](16)

迄今为止,相关研究还很少涉及更具客观性的“大中华经济圈”内货币的动态偏离趋势和趋同程度。本文将研究的视角转向“大中华经济圈”的货币动态领域。借鉴Adam Klaus(2002)分析欧元区内各国银行利率与德国同期银行利率的偏离收敛问题时使用的收敛法[8](20),效仿Ogawa Eiji对东亚货币收敛性的分析方法,对港币、澳门元、新台币与人民币之间的动态偏离趋势和趋同程度进行实证分析,[9](8~9)以说明港币、澳门元、新台币相对于人民币的收敛性以及未来建立以人民币为主导的“大中华经济圈”货币合作的可行性。

三、研究方法和数据来源

(一)研究方法

本文运用收敛法研究大中华圈内另外三种货币的汇率相对于人民币汇率的偏离是否存在收敛。如果收敛存在,那么说明人民币具备在大中华经济圈内成为主导货币的经济条件。具体的研究方法是:(1)构建港币、澳门元、新台币与人民币汇率的对数差分回归模型,以判定它们与人民币汇率之间的变动是否存在偏离。(2)构造旨在分析大中华经济圈内货币相对于人民币的偏离是否存在收敛的偏离指标收敛模型,并采用LLC和IPS方法对该模型进行检验。(3)对大中华经济圈内港币、澳门元、新台币与人民币汇率偏离的收敛性进行判定,如果存在收敛,那么说明即使大中华经济圈内汇率的变动存在偏离,但依然存在坚实的货币合作的经济基础,反之则其经济基础比较薄弱,不适宜开展货币合作。

首先构建人民币与港币、澳门元、新台币的线性对数差分模型。

式(1)中△etCNY/SFR、△etHKD/SFR、△etMOP/SFR和△etTWD/SFR分别是人民币兑换瑞士法郎、港币兑换瑞士法郎、澳门元兑换瑞士法郎以及新台币兑换瑞士法郎汇率的对数差分形式,表示的是人民币、港币、澳门元以及新台币汇率取对数之后的变动量。Xt为独立分布的扰动项。由于金融危机前后美元的波动很大,为了剔除干扰,故而此处采用Frankel and Wei (1994)的做法,将瑞士法郎(SFR)作为汇率的参照货币。

其中,t 的取值为t=1,2,3。其中,t=1(t1)的时间段为2005年7月至2007年8月,即人民币汇率改革到金融危机爆发之前;t=2(t 2)的时间段为2007年9月至2009年11月,即为金融危机期间;t=3(t3)的时间段为2009年12月至2012年10月,即为欧洲危机期间。

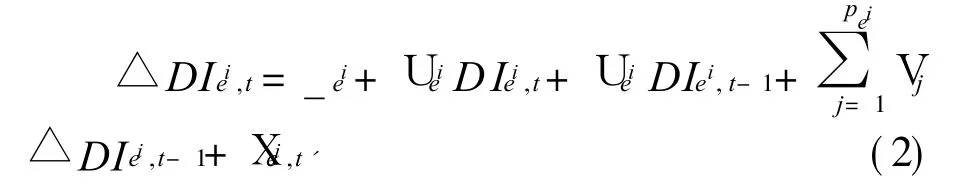

而后为检验港币、澳门元、新台币与人民币汇率变动之间的线性偏离是否存在收敛,本文在借鉴了Adam Klaus(2002)分析欧元区内各国银行利率与德国同期银行利率的偏离的收敛问题时所采用的构造偏离指标收敛模型的方法,将偏离指标DI扩展为二次项,构造出偏离指标收敛模型。并同时采用LLC检验(Levin,Lin and Chu,2002)和IPS检验(Im,Pesaran and Shin,1997)对模型进行检验,进而判断大中华经济圈内汇率变动的线性偏离是否存在收敛。

构造的偏离指标收敛模型如下:

式(2)中,DI为构建的大中华经济圈内货币汇率的偏离指标。ei表示货币;i相对于瑞士法郎的汇率;t表示时间段。_ei为参数项;Xei,t'为独立分布的误差项;pei是最大滞后期。Uei则用于衡量各货币汇率变动的偏离是否存在收敛。滞后期长度根据SBIC最小原则确定。

LLC检验的原假设为H0:Uei=U=0;备择假设为H1:U〈0。

IPS检验的原假设为H0:Uei=0? (对于所有的ei);备择假设为H1:Uei〈 0 (对于部分ei)

即原假设为大中华经济圈内汇率变动的线性偏离项不存在收敛,备择假设为大中华经济圈内汇率变动的线性偏离项存在收敛。如果能同时拒绝LLC检验和IPS检验的原假设,那么,说明大中华经济圈内货币变动的线性偏离存在收敛。

(二)数据来源

本文所有汇率数据均来自于ON ADA网站(WWW.ON ADA.COM)汇率数据库。同时对相关汇率都进行对数和差分处理。在下面的实证分析中,汇率的变量序列反映的都是偏差率。考虑到2005年7月1日后人民币汇率改革完成,因此选取的各币种汇率的样本期为2005年7月至2012年10月的周汇率。考虑到人民币汇率改革、金融危机以及欧债危机等多种时间的影响,我们将整个样本期间划分为若干个子期间,2005年7月至2007年8月为第一个子期间;2007年9月至2009 年11月为第二个子期间;2009年12月至2012年10月为第三个子期间。之所以这样划分,是因为第一个子期间正好从人民币汇率改革到金融危机爆发前;第二个子期间横跨全球金融危机的全部阶段直至欧债爆发危机之前;第三个子期间是欧债危机期间。通过划分这三个子期间,能够更好地判别不同时期大中华经济圈内货币的收敛性。

四、实证分析

(一)大中华经济圈货币偏离的线性分析

为辨析大中华经济圈内港币、澳门元以及新台币相对于人民币是否存在线性偏离,本文利用ST ATA11.0软件对(1)式构建的线性对数差分模型进行了检验。结果如表一所示。

表一 大中华经济圈货币偏离的线性检验

实证结果表明,在t1时期内,也就是自人民币汇改到金融危机之前,仅仅只有港币在10%的水平下显著。这也就意味着,在此期间,人民币与澳门元、新台币的汇率变动均存在着线性偏离;在t2时期内,也就是全球金融危机期间内,港币在1%的水平下显著,澳门元在10%的水平下显著。这表明,在此期间内,人民币与港币、澳门元的汇率变动的联动性加强,同时人民币与新台币的汇率变动依然存在线性偏离;在t3时期,即在欧债危机期间,港币在1%的水平下显著,澳门元在5%的水平下显著。这表明,经历全球性的金融危机后,人民币、港币和澳门元的联系变得更加紧密,但是新台币依然表现出与人民币汇率变动的线性偏离。将t1、t2、t3三个时期结合起来看,始于2007年的全球金融危机加强了大中华经济圈内的人民币、港币和澳门元汇率变动的联动。但是新台币始终保持着与人民币汇率变动的线性偏离。

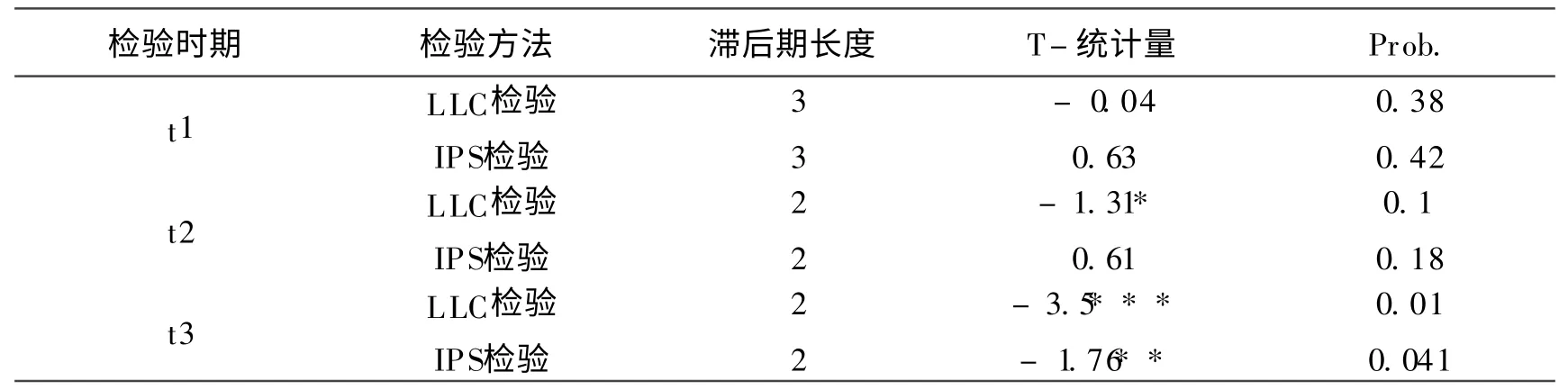

(二)大中华经济圈汇率变动线性偏离的收敛性检验

大中华经济圈汇率变动线性偏离的收敛性检验的结果如表二所示。

表二 大中华经济圈汇率变动线性偏离的收敛性检验

表二的实证结果表明,在t1时期,LLC检验与IPS检验均不显著,这反映出在金融危机之前大中华经济圈汇率变动的线性偏离不存在收敛;在t2时期,LLC检验在10%的水平下显著,IPS检验不显著。这说明在LLC检验中,在10%的显著水平下拒绝原假设。但因IPS检验接受原假设,故而认为在t2时期大中华经济圈汇率变动的线性偏离依然不存在收敛;在t3时期,LLC检验在1%的水平下显著,IPS检验在5%的水平下显著。这说明5%的显著水平下LLC检验和IPS检验均拒绝原假设,选择备择假设。换而言之,可以认为经历金融危机后,在发生欧债危机时,在5%的显著水平下,大中华经济圈汇率变动的线性偏离存在收敛。

综合表一和表二的检验结果,可以看到,人民币自2005年7月汇改后,在不同阶段呈现出与大中华经济圈内其他货币的汇率变动不同的特点:金融危机前,人民币汇率的变动与大中华经济圈内其他货币的变动关联性不强,人民币与港币、澳门元以及新台币之间的汇率变动存在着线性偏离,且偏离并不收敛。这也就反映出在金融危机前,人民币与港币、澳门元以及新台币之间缺乏货币合作的经济基础,或者说金融危机前大中华经济圈内尚不具备货币合作的经济基础。然后经历了金融危机,特别是经历欧债危机后,人民币与港币、澳门元的关联性极大加强。尽管在这一时期,人民币与新台币之间的汇率变动依然存在着线性偏离,但偏离在欧债危机时期出现了收敛。

五、结论及政策展望

(一)结论

本文通过建立对数差分回归模型和线性偏离指标模型,对大中华经济圈内港币、澳门元、新台币与人民币的关联程度以及它们与人民币汇率变动的偏离程度是否存在收敛进行了分析。分析结果显示:第一,从整体上来看,金融危机与欧债危机成为使得大中华经济圈内货币的关联性得以加强,圈内货币汇率变动偏离得以收敛的外部推动因素。这反映出加强大中华圈内货币金融合作有助于两岸三地抵御区域外货币金融风险,稳定两岸三地金融,促进大中华经济圈内经济的发展。第二,大中华经济圈内各货币具备以人民币为主体的货币合作的经济基础。HKD与CN Y的关联性最强,货币汇率变动收敛出现得也最早。MO P次之,TWD最弱。这反映出:一方面,港币、澳门元与人民币合作的经济基础更具持续性和稳定性,货币合作成本也更小;另一方面新台币在一定程度上也具备了与人民币合作的经济基础。第三,大中华经济圈货币合作与东亚货币合作相比,更具有内在动力和现实可行性。与东亚货币合作纯粹的“危机推动”,区域内货币缺乏有效的政府推动,以至于停滞不前的状况不同,大中华经济圈内的香港、澳门早已回归祖国,海峡两岸的关系近年来也有长足的发展。此处危机后出现的圈内其他货币与人民币汇率关联度的加强,汇率变动也得以收敛,在某种程度上甚至可以看成是中华经济圈内货币合作的先兆。

(二)大中华圈货币合作的展望

通过以上分析结果,可以对大中华经济圈内货币合作作出如下展望:第一,大中华经济圈货币合作具备了以人民币为主导的经济可行性。未来人民币将逐步取代美元成为圈内锚货币,最终为两岸三地货币的统一奠定基础。第二,大中华经济圈货币合作将分步骤分阶段进行。基于中华港币、澳元与新台币与人民币的关联度以及汇率变动偏差的收敛程度不同,未来圈内货币合作进程将分为以下阶段:首先始于港币、澳门与人民币统一,而后统一后的人民币与新台币合作构建大中华元,最终实现大中华经济圈货币的一体化。第三,大中华经济圈货币合作需要政府层面推动圈内金融市场一体化的建设,消除圈内金融往来与合作存在的各种政策性障碍。特别是加强与台湾在金融领域的合作,消除政策性的市场分割行为,提高两岸经济体一体化程度,将是未来圈内货币合作必须面对的问题。

[1]李晓:《东亚货币合作为何遭遇挫折? ——兼论人民币国际化及其对未来东亚货币合作的影响》,《国际经济评论》,2011年第1期。

[2]杨权:《两岸三地利率联系及其对货币统一的含义》,《国际商务》,2011年第2期。

[3]黄良波:《CAFTA建成后建立和完善中国-东盟区域汇率协调机制的战略构想》,《区域金融研究》,2010年第1期。

[4]范小云,邵新建:《港币、人民币一体化研究》,《世界经济》,2009年第3期。

[5]黄晓东:《两岸四地建立中元区的可行性研究》,《国际贸易问题》,2006年第4期。

[6]尹亚红:《人民币港币一体化研究——基于货币替代的视角》,《国际金融研究》,2010年第9期。

[7]Yuen,H.Is Asia an Optimum Currency Area?“Shoching”Aspects of output fluctuations in East Asia.National University of Singapore Working Paper,Agust,2000.

[8]Adam Klaus,Tullio Jappeli,Annamaria Menichini,Mario Padula and Marco Pagano.Analyse,Compare and Apply Alternative Indicators and Monitoring Methodologies to Measure the Evolution of Capital Market Integration in the European Union.Report to European Commissions,January,2002.

[9]Ogawa Eiji.Regional Monetary Coordination in Asia after the Global Financial Crisis:Comparison in Regional Monetary Stability between A SEAN+3 and AS EAN+3+3.Public Policy Review,May,2010.

猜你喜欢

艺术家(2020年10期)2020-11-30

青年歌声(2020年10期)2020-10-23

文物天地(2019年5期)2019-05-31

文物天地(2019年5期)2019-05-31

环球时报(2018-12-12)2018-12-12

中国财政年鉴(2017年0期)2017-07-04

青年歌声(2017年10期)2017-02-12

寻根(2016年5期)2016-11-18

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05