解决城市低保制度就业负激励问题的方案探讨

——基于“补差制”与“负所得税制”的分析

2014-08-22 06:57边恕

中国软科学 2014年10期

边恕

(辽宁大学 人口研究所,辽宁 沈阳 110036)

一、问题的提出

城市居民最低生活保障制度(以下简称“城市低保制度”)是为满足城市贫困群体基本生活需求而设立的社会救助制度。我国城市低保制度最早于1993年在上海市开展试点,1999年国务院颁布了《城市居民最低生活保障条例》,标志着我国城市低保制度走上了规范化发展道路。低保制度的运行虽然取得了很大成就,但所存在的“差额补贴”制度(简称“补差制”)产生了与救助初衷相背离的“就业负激励”问题。在低保制度运行过程中,民政部门会将低保群体分为两类:一类给予“差额补贴”,等于低保标准减去低保家庭人均收入后的差额,也称“人均补差”;另一类给予全额补贴,其对象是无生活来源、无劳动能力、无法定赡养人或抚养人的居民,即“三无人员”。这些人员也可以看作是“补差制”对象,只是其家庭人均收入为0而已。研究发现,虽然城市低保补助水平逐年提高,但扣除“差额补贴”后,受助者的人均收入却始终在低水平上徘徊,甚至出现了下降的趋势[1]。例如,2005年全国平均低保标准为156元,2012年标准达到330元,后者为前者的2.12倍;2005年人均补差为72元,而2012年人均补差达到239元,后者为前者的3.32倍,人均补差的增长幅度明显高于低保标准的增长幅度,而低保标准减去人均补差额后所得到的人均收入仅由2005年的84元增加到2012年的91元,增长并不明显,特别是2006—2009年还出现了人均收入由86元连续下降到56元的情况,说明受助者通过就业获取收入的能力始终处于较低水平。

低保补差意味着只要受助者的收入没有超过低保标准,那么通过劳动所得到的收入每增加一元钱,就要从政府那里失去一元钱的救助金,也就是受助者将会为自己的劳动收入承担100%的个人所得税。这种福利减损现象也被称为“福利折扣制度”,使受助者的实际收入难以得到增加,受助者力图通过劳动获得收入的努力难以得到相应的回报,就在很大程度上削弱了受助者参加就业的积极性,使其始终处于“贫困陷阱”中而不能自拔[2]。

受助者所能获得的其他补助,如教育救助、住房救助、甚至医疗救助都与低保资格挂钩,这种捆绑式做法易使受助者产生福利依赖。但与发达国家高福利水平下的“福利病”不同,这是导致受助者陷入“贫困陷阱”的低水平福利依赖。对杭州市的调研表明,杭州市与城市低保相配套的各项救助措施达27项之多,涵盖了日常生活、文化、教育、医疗、住房到法律的六大方面,使受助者从配套措施中得到的优惠远远超越了低保金本身。这就使低保资格成为了一种稀缺优质资源。低保资格的含金量提高,导致受助者的就业积极性下降。问卷调查显示,64%的低保户没有考虑过退出低保的问题;在参加职业培训方面,有高达84%的低保成年人未参加任何职业培训,同时在低保户中户主为失业者的比例为56%[3]。可见,与通过就业获得收入相比,受助者更习惯于减少劳动或者不劳动而获得低保金,其在“补差制”下的劳动欲望在不断减弱。虽然当前尚未达到十分严重的程度,但是随着经济和福利水平的不断提高,未来这一制度的负面效果将会更加显现。

二、负所得税制的理论渊源与机制探析

负所得税思想是由经济学家米尔顿·弗里德曼提出的。他根据当时美国联邦所得税的规定,确定每人收入中的600美元可以不纳税。如税前收入超过600美元,则超过部分需要缴纳所得税。假设税率为50%,即应纳所得税税额=(税前收入-600)×50%;如税前收入小于600美元,则应纳税额为负值,也就是获得一笔津贴。此时应得津贴=(600-税前收入)×50%=300-税前收入×50%。这里的300美元就是最大的津贴数额或最低收入标准[4]。

如果将弗里德曼的思想进一步扩展,则负所得税是指,由政府确定对低保受助者的两种给付额度,一种是较低的收入保障额,另一种是较高的收入目标额。在收入保障额基础上对受助者的就业收入给予适当补助,补助金按个人就业收入的一定比例发放,补助额随就业收入的增加而逐渐递减,直到使受助者最终可支配收入等于收入目标额,负所得税补助结束。此时低保受助者的就业行为基本定型,已能够自食其力[4]。负所得税制的公式为:

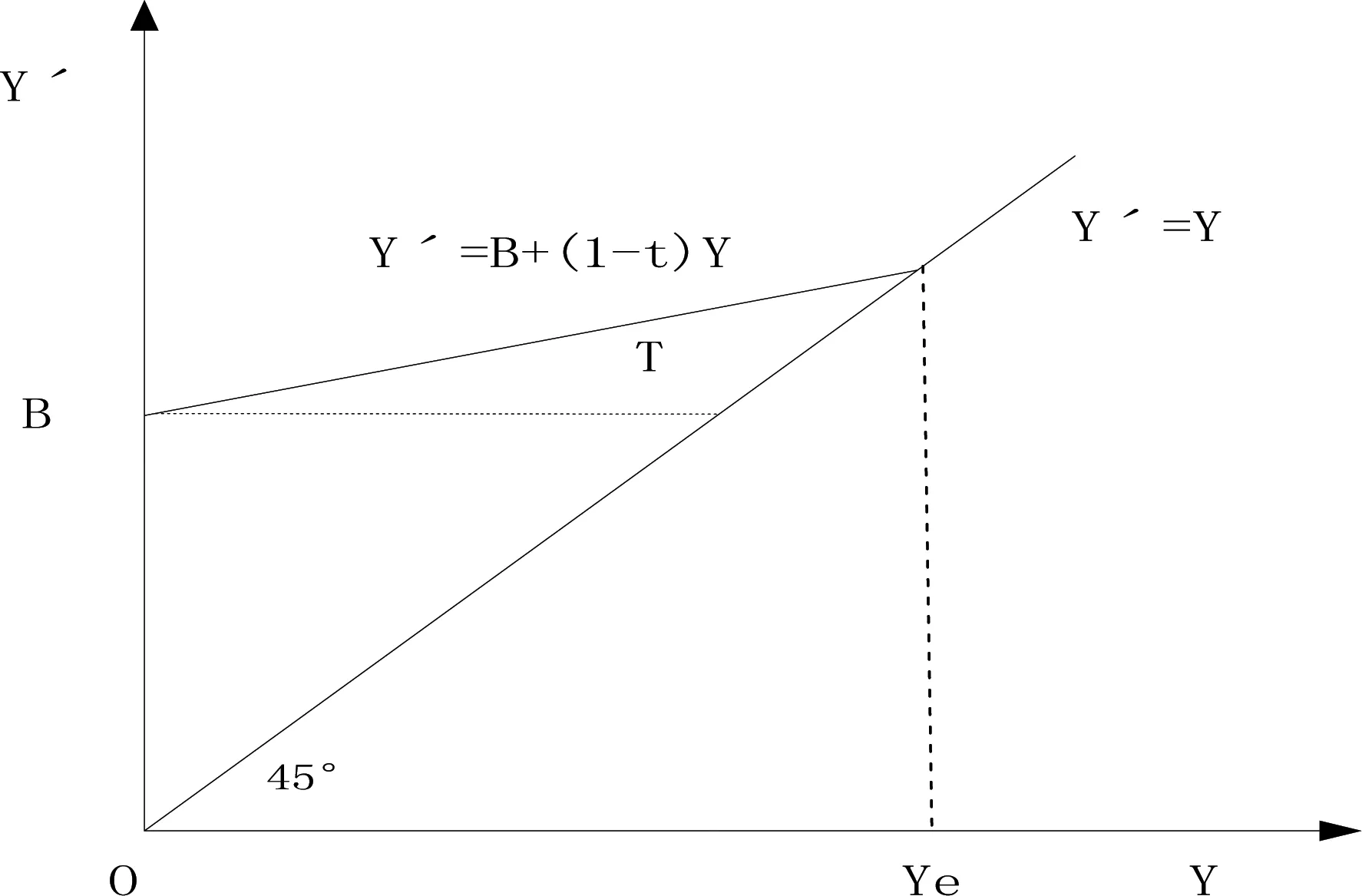

Y′=Y+T

(1)

其中,T=B-Y×t

(2)

t=B÷M

(3)

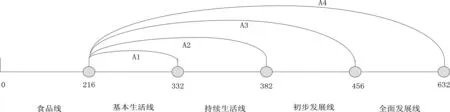

s.t. 0 Y′为受助者最终可支配收入,Y为受助者就业收入,T为负所得税额,B为政府确定的收入保障额,t为负所得税率,M为政府确定的收入目标额。在0 Y′=B+(1-t)Y (4) 受助者就业收入每增加一个单位,负所得税补助会减少t个单位,但其最终可支配收入仍会增加(1-t)个单位,这在客观上会产生对受助者就业行为的激励。 图1 负所得税机制 负所得税制的运行有如下特点:1.由于高收入家庭向税收系统缴纳正所得税,而低收入家庭按负所得税得到补助,因此这是一种富人的“正税”和穷人的“负税”相结合的税收制度,是实现税收与保障两种目标整合的有力工具。2.城市低保的补差制仅是负所得税制度的一个特例。即当负所得税税率高达100%时,相当于对受助者就业收入征收了100%税率的税收,等于回到了完全平均主义的补差制度,使受助者的最终可支配收入相等,从而容易挫伤劳动积极性,滋长依赖补助的思想。3.当负所得税税率在0—100%之间时,负所得税机制能够正常发挥作用:个人的劳动收入越高,虽然其所得到的负所得税额越少,但劳动收入加上负所得税额后的最终可支配收入却越高;反之,如果个人劳动收入越低,虽其得到的负所得税额越高,但最终可支配收入却越低。 实施负所得税制具有如下优点:1.负所得税机制由于秉承“提供劳动才能获得补贴”的原则,改变了单纯接受救助的办法,在提高受助者可支配收入的同时,也可以减少受助者的心理压力和屈辱感。2.负所得税有利于缩小收入差距。一方面,合理的所得税方案能够为低收入家庭提供补助;另一方面,不会损坏受助者就业的积极性,消除了补差制度下的补助临界点的不公平现象和就业负激励效应,有利于公平与效率的统一。3.可以有效激发受助者的劳动积极性,在公平的基础上兼顾了效率。对个人而言解决了社会救助制度的“就业负激励”问题,对社会而言,有利于人力资源的充分使用,使社会宏观效率得到提高[5]。 构建负所得税机制要以受助者不同的消费需求为基础,同时考虑各地区政府财力等条件的差异。因此需要首先设计不同需求层次的阶梯式低保制度,然后选取多元参量指标,判断符合各地区财力的负所得税区间。 可利用科学的衡量工具,例如马丁法、最低热量支出法、扩展线性支出模型(ELES模型)等,结合城市居民消费结构的历史数据,从保证基本生存和持续生活的角度测算满足最低消费层次的低保理论标准。以扩展线性支出模型(ELES模型)为例,该模型可以对居民基本生活需求和额外需求水平做出判断。ELES模型公式为[6]: Rij=Pij×Qij s.t.i,j=1,…,8 (5) 在公式(5)中,Rij表示某类产品或服务的消费额,Pij表示某类产品或服务的价格,Qij表示某类产品或服务的消费量,Pi为满足基本生活需要的产品或服务价格,Ji为消费中满足基本生活需要的消费量,bk为边际消费倾向,I为居民可支配收入,Pj表示超额需求中产品或服务的价格,Cj表示超额需求中产品或服务的数量。由于我国消费支出结构共分为八类商品和服务,因此,i和j的取值范围在1—8之间。 从实际测算结果看,2003—2011年的月均低保理论标准应为265.34元、296.08元、331.03元、360.13元、413.61元、469.84元、509.66元、561.27元、631.63元。而同期的我国城市低保实际标准为149元、152元、156元、169.6元、182元、205.3元、227.8元、251.2元、287.6元。在实际值占理论值的比重上,2003—2011年仅分别为55.0%、50.8%、47.1%、46.8%、43.7%、43.9%、44.6%、44.8%和45.5%,可见实际给付水平远远达不到理论值的标准。 在设计阶梯型城市低保模式时,要将城市低保标准主要是解决绝对贫困的传统观念,改变为综合解决绝对贫困与相对贫困的新理念。从这一角度出发,可以将最低生活保障分为五个需求梯度,从而构成阶梯型城市低保制度:第一梯度是食品线,即仅满足食品需求的低保线;第二梯度是基本生活线,即除了包含食物线以外,还包括了最低水平的衣着和居住条件;第三梯度是持续生活线,即在第二梯度基础上又增加了最低水平的医疗保健服务;第四梯度是初步发展线,即除包括第三梯度外,还包含最低水平的教育文化娱乐服务;第五梯度是全面发展线,这是城市贫困者所能得到的最高层次救助,其内涵除包括第四梯度外,还有家庭设备、交通通讯等方面最低水平的商品与服务。城市低保制度可以根据不同时期的经济与社会发展水平,事先设计发展目标,通过不断地增加福利措施来提高城市贫困者的生活质量,满足其有尊严的生活的需求。依据以上的思路,通过求得每一梯度的∑ak、∑bk,然后结合2003—2011年每一年五个梯度各自的消费支出I′,可以反向计算出城市低保各需求梯度的理论值。如表1所示。 表1 阶梯型城市低保制度的理论给付标准(括号外为年均值、括号内为月均值) 单位:元 资料来源:根据公式(7)计算得出。 在实施阶梯式低保制度时,应认识到各地区的历史水平、财力状况、贫困程度是有显著差异的,不能从所处的地理位置、经济发展水平等角度简单归类。但同时也应注意,不同地区在低保制度的实施水平上有相近之处,可以根据政策实施条件等因素实现有效归类,并对同类地区设计相近的低保制度。以下选取五项指标,即低保标准实际值、人均财政水平、贫困人口比重、人均可支配收入、人均消费支出作为各地区低保制度归类的判断标准:其中低保标准实际值,是指当前各地实际制定的人均低保给付水平,代表了低保制度实施的实际状态,既是阶梯型低保线的选择基础,又是理论设计的参照。人均财政水平,是对财政收入总量下的人均财政占有量进行衡量的指标,既能从财政资金丰裕度上衡量地方政府对低保金的历史负担水平,又能从未来的视角判断地方政府对所选低保线的可承受潜力。贫困人口比重,是衡量当地贫困程度和低保制度人口负担水平的指标,在本文分析中,为保证与前两项指标同向变动,对该指标作了变形,为贫困人口比重的倒数。人均可支配收入,是衡量当地经济发展水平的重要指标,也是低保标准需要瞄准的重要参照之一。人均消费支出,是衡量当地居民消费水平的主要指标,由于消费水平主要受到收入和物价两种客观条件的影响,因此对低保标准的制定具有重要意义。 本文以2011年数据为基础,将以上五个指标作为聚类变量,采用系统聚类方法,将我国31个省(市、自治区)划分为四类地区,如表2所示[7]。 表2 2011年我国31个省(市、自治区)阶梯式低保制度相关数据及聚类分析结果 续表 资料来源:根据中国民政部各省民政季度数据(2011年第四季度)、中国统计年鉴(2012)相关数据及SPSS17.0统计软件计算得出。 以2011年为例,基于阶梯式救助和地区差异可以设计两种负所得税方案。方案一,无论各地区的经济社会发展程度有多大差异,都以当年的月均食品线216元作为相同的收入保障线,则月均收入保障线和收入目标线的取值范围可分为四种类型,第一类型地区为216—332元;第二类型地区为216—382元;第三类型地区为216—456元;第四类型地区为216—632元。设方案一为A,则四种类型可分别设为A1、A2、A3、A4,如图2所示。 图2 方案一:2011年城市低保收入保障与目标收入取值范围 单位:元 相应地可以根据公式(4)得到各自的负所得税率为65%、57%、47%、34%。方案一下的可支配收入如表3所示: 表3 方案一下的负所得税制与补差制可支配收入比较——以2011年为例 单位:元 资料来源:根据公式(4)计算得出。 方案二,由于各地区的经济社会发展程度不同,因此城市低保收入保障线应随各地区发展水平而不同:同样可将月均收入保障线和收入目标线的取值范围分为四种类型,第一类型地区的取值范围与方案一相同,为216—332元,低保的目标是满足贫困者的基本生活;第二类型地区,取值范围提高到333—382元,目标是保障贫困者的持续生活;第三类型地区,取值范围为383—456元,目标是实现贫困者的初步发展;第四类型地区,取值范围为457—632元,目标是实现贫困者的全面发展。设方案二为B,则四种类型可分别设为B1、B2、B3、B4,如图3所示。 相应地可以得到四种类型的负所得税率为65%、87%、84%、72%。方案二下的可支配收入如表4所示: 表4 方案二下的负所得税制与补偿制可支配收入比较——以2011年为例 单位:元 资料来源:根据公式(4)计算得出。 图3 方案二:2011年城市低保收入保障与目标收入取值范围 单位:元 负所得税制下的两个方案具有如下特点:1.负所得税制下的可支配收入高于补差制下的可支配收入。例如,在方案一条件下,以个人实际收入为200元为例,负所得税制下的可支配收入A1为286元、A2为303元、A3为321元、A4为348元,分别比补差制下的可支配收入高出70、87、105、132元;在方案二条件下,也以个人实际收入为200元为例,负所得税制下的可支配收入B1为286元,B2为359元、B3为415元、B4为512元,分别比补差制下的可支配收入高出70、26、32、55元。其原因是,在负所得税制下,低保受助者不会因实际收入的增加而被政府等额减少低保金,受助者不仅能够保有自己的劳动收入,而且还可以获得相当于劳动收入一定比例的追加补助,这样就提高了受助者通过劳动增加自身收入的期望,有利于其主动就业从而摆脱贫困状态。补差制完全不具有就业激励效应,而负所得税制能够使低保受助者的劳动收入得到额外的补贴,因此对于低保者的就业激励效果应该是非常明显的。2.在同样的个人实际收入水平下,目标收入额定得越高,其负所得税下的可支配收入就越高。例如,以个人实际收入同为150元为例:方案一下目标收入额是由A1到A4逐渐提高的,而与之相应的负所得税制可支配收入,A1为268元、A2为281元、A3为295元、A4为315元;方案二下的目标收入额是由B1到B4逐渐提高的,其对应的负所得税制可支配收入,B1为268元,B2为352元、B3为407元、B4为499元。两种方案的可支配收入都随着目标收入额的提高而呈增加趋势,表明收入目标线定得越高,受助者通过参加劳动所能进一步获得的负所得税额就越高,其就业激励效应也就越明显。因此在机制设计时,可以采取提高目标收入额或者扩大收入保障线和目标收入线之间差距的做法,来提高就业激励效应。当然这要取决于政府财力的强弱:财力强的地区可以拉大收入保障线和目标收入线之间差距,如第四类型地区;而财力弱的地区的收入保障线和目标收入线之间差距就不能任意扩大,例如第一类型地区。就此可以进一步得出结论:在负所得税制下,发达地区的城市低保制度会比贫困地区的就业激励效应更明显。 要进一步完善城市低保制度,需要通过设计负所得税机制,来增强对有劳动能力受助者的就业激励。通过与补差制的比较可以发现,负所得税制下的可支配收入高于补差制下的可支配收入。由于受助者通过劳动不仅获得了劳动收入,而且又得到了额外补贴,因此可支配收入增加,这对于低保者的就业激励效果应该是非常明显的。为使负所得税机制充分发挥效力,现提出以下对策: 1.需要改变城市低保是解决绝对贫困的传统观念,从保证基本生存和持续生活的角度出发,将城市低保标准划分为食物线、基本生活线(除含食物线外,还包括最低水平的衣着、居住支出)、持续生活线(除含基本生活线外,还包括最低医疗保健支出)、初步发展线(除含持续生活线外,还包括最低教育文化娱乐服务支出)、全面发展线(除含初步发展线外,还包括最低家庭设备与服务、交通通信及其他支出)共五个层次。 2.增强有劳动能力受助者的社会责任意识,明确其既有申请救济的权利,也有通过就业来实现生活自保的义务。可以规定具体的就业介绍次数,如超过规定的次数仍未能实现就业,则不论理由如何,只要受助者没有丧失劳动能力的证明,则只能得到低保基本生存保障,而不能获得更高层次的保障。 3.可以将当前现实中的低保制度附带福利看作是理论测算中超出低保基本生存标准水平的其他保障线。应改变现行制度以低保资格作为获得附带福利的条件的做法,通过负所得税制,使获得更高水平的保障与就业的努力程度相挂钩。 4.负所得税制下的受助者分为有劳动能力和无劳动能力两种类型,要在生存标准一致的前提下,扩大二者领取负所得税后的可支配收入差距。因此,应根据地方财力、政府目标等的不同,在低保标准和负所得税税率上实现细化和差别化。在阶梯型城市低保制度下,地方政府可以将基本生活线的起点作为受助者的收入保障线,在考虑地方政府的社会发展目标和地方财力后,应尽量选择较高层次的收入目标线,确定负所得税率和负所得税额,增强低保制度的就业激励效应。由于不同收入能力的受助者对负所得税机制的反应程度是有差异的,因此政府要在能力高和能力低类型之间合理安排负所得税补贴,以求发挥最佳的就业激励效果。这就要求政府要创造各种条件,增加就业岗位;同时还需要对受助者,特别是能力低的受助者进行人力资本投资,加强就业培训和教育救助,提高其就业能力。 参考文献: [1]唐钧.城市低保的最新发展研究[J].中国市场,2012(24):49-54. [2]白维军.城市居民最低生活保障制度中的“贫困陷阱”研究——目标定位制下的负激励分析[J].西北人口,2010(2):31-35. [3]王雅君.城市居民最低生活保障制度的缺陷及改革的对策研究[J].齐齐哈尔大学学报(哲学社会科学版),2009(6):70-71. [4]戴瑾.负所得税制度再就业激励功能研究[J].财政研究,2011(1):58-61. [5]边恕.城市居民最低生活保障阶梯式救助与负所得税机制研究[J].中国人口科学,2014(1):7-19. [6]李庆梅,聂佃忠.负所得税是实现扶贫开发与农村低保制度有效衔接的现实选择[J].中共中央党校学报,2010(5):22-25. [7]柳清瑞,翁钱威.城市低保线——实际给付与理论标准的差距与对策[J].人口与经济,2011(4):77-89.

三、构建负所得税机制方案的基础——阶梯式补助与地区差异

(一)阶梯式城市低保制度设计

(二)城市低保标准的地区差异

四、城市低保负所得税机制设计——基于两种方案的比较

五、研究结论与对策

猜你喜欢

珞珈管理评论(2022年1期)2022-08-12作文周刊(高考版)(2022年18期)2022-05-05意林(2021年9期)2021-05-28特别文摘(2019年12期)2019-07-19时代英语·高一(2019年1期)2019-03-13家庭医药·快乐养生(2018年6期)2018-06-25考试周刊(2017年82期)2018-01-30新课程·小学(2017年11期)2018-01-13自动化学报(2017年2期)2017-04-04Coco薇(2016年8期)2016-10-09