上海市企业专利质押贷款发展现状的实证分析

2015-03-20 05:33方厚政

上海立信会计金融学院学报 2015年2期

方厚政

(上海理工大学,上海 200093)

一、引 言

基于国家创新战略的引导和市场竞争的压力,我国企业的技术创新活动日益活跃,科技创新成果不断涌现。2012年中国居民专利申请量达到56.1万件,首次排名世界第一。但是,由于受到资金约束,我国企业,尤其是科技型中小企业专利成果的商业化、产业化并不顺利。针对科技型企业因固定资产数量和价值不足造成的融资困难,我国政府出台了一系列鼓励企业以专利等知识产权进行质押融资的政策。所谓专利权质押贷款是指以依法授予专利证书的发明专利、实用新型专利和外观设计专利的权利作质押,经评估作价后向银行等融资机构获取资金,并按期偿还资金本息的一种融资行为[1]。1880年美国发明大王爱迪生以白炽灯发明专利作为抵押品贷款开公司,是世界上最早的专利质押贷款事例,后来公司成长为现在的通用电气公司[2]。

上海是我国最早开展专利质押贷款活动的省市之一。2006年浦东新区正式启动知识产权质押融资试点工作。上海中药制药技术有限公司通过专利质押方式向上海工商银行张江支行贷款200万元,是上海市第一笔专利权质押贷款。2009年9月中国银行上海市分行向上海东升新材料有限公司提供了上海市第一笔额度为300万元的纯专利权质押贷款 (即不需要第三方担保的质押贷款模式)。[3]2010年上海制定和实施《上海市知识产权质押评估实施办法(试行)》和《上海市知识产权质押评估技术规范(试行)》,在全国率先建立地方性知识产权质押评估管理体系。

专利质押贷款有力地促进了上海科技型企业和战略性新兴产业的发展。但是,专利质押贷款的相关问题并没有得到人们的充分关注,比如,科技型中小企业是否获得了更多的专利质押贷款?哪些金融机构专利质押贷款业务开展得比较好?一直以来,专利质押贷款的研究主题主要集中在相关法律制度(蒋逊明,2007;谢黎伟,2010)[4][5]和贷款风险(宋伟和胡海洋,2009;张林,2009;朱国军和许长新,2012)[6][7][8]方面,研究方法以定性分析为主;薛明皋和刘璘琳(2013)[9]是个例外,他们对专利质押贷款环境下专利价值决定因素进行了实证研究。专利质押贷款发展现状的相关研究主要是从专利角度在国家层面进行分析(马碧玉,2011;周训胜,2012)[10][11]。前者基于2010年我国专利权质押登记数据,分析我国专利质押贷款发展不均衡的特点和原因;后者利用截止2011年12月的数据分析了我国不同地域专利质押贷款的发展差异。

本文基于2008—2012年国家知识产权局对我国专利质押贷款合同的备案数据,从专利、出质人和质权人等角度对上海市企业专利质押贷款的发展过程和现状进行实证研究。本文研究结果是对目前企业专利质押贷款实证研究不足的有益补充,亦可作为上海市完善专利质押贷款相关政策的参考依据,同时也为我国其他地区专利质押贷款的发展提供一些启示。

二、上海市企业专利质押贷款的发展概况

自2006年9月浦东新区试行“知识产权质押贷款第一单”以来,截至2012年底,上海市共有357家企业获得429笔知识产权质押贷款,共计7.98亿元。2009—2012年上海市每年发放的知识产权质押贷款金额分别为1.2亿元、1.8亿元、2.2亿元和2.32亿元,保持了连年增长的势头。

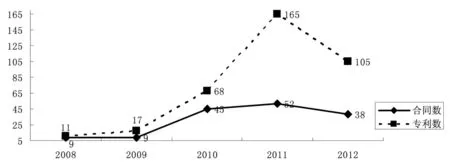

专利质押贷款作为上海知识产权质押融资的重要组成部分,专利数和合同数相应地在2008—2012年期间基本上保持了连续增长(见图1)。2008—2012年上海市累计有153份专利质押贷款合同,共有366项(次)专利获得质押贷款。尤其是在2010年,上海市专利质押贷款的合同数和专利数都有了重大突破,并在2011年保持良好增长势头,然而2012年不论专利数还是合同数较2011年却都有大幅度的下降。

图1 2008—2012年上海专利质押贷款的合同数和专利数

三、上海专利质押质押贷款的结构特征分析

1.质押专利的类型和质押方式

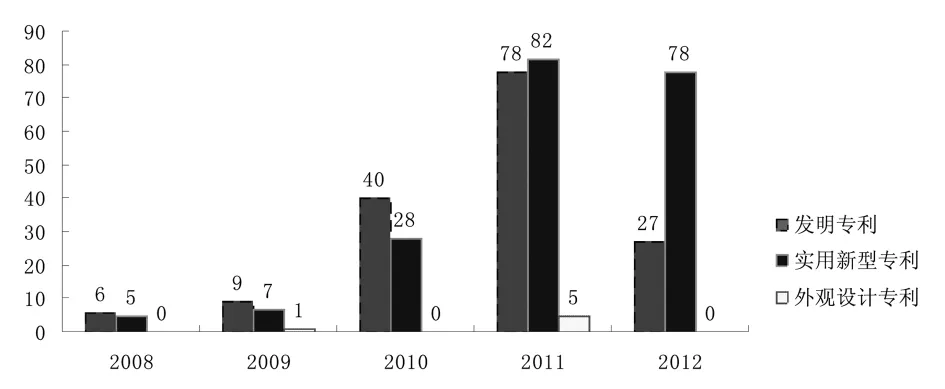

不剔除重复质押的专利次数,2008—2012年上海市共有366项(次)专利获得质押贷款。其中,实用新型专利数量最多,有200项,占比54.6%;其次是发明专利160项,占比43.7%;外观设计专利的数量最少,仅6项,占比1.6%,且只在2009年(1项)和2011年(5项)发生(见图2)。

2010年是上海市专利质押贷款发展取得重大突破的一年。上海市在2010年之前每年质押的发明专利和实用新型专利的数量很少,最多为9项;2010年质押的发明专利和实用新型专利的数量分别为40项和28项,较2009年都至少增加了3倍(见图2)。2010年也是发明专利和实用新型专利数量和增长速度差异的分水岭。2010年之前发明专利数量更多,增长速度更快;2010年之后实用新型专利的增长速度更快,并且数量上也超过了发明专利。2011年实用新型专利的质押数量为82项,首次超过发明专利,但两者差距不大;2012年上海市实用新型专利的质押数量有小幅下降,而发明专利的质押数量大幅下降,两者的差距拉大为51项(见图2)。

图2 2008—2012年上海获得质押贷款的专利类型和数量

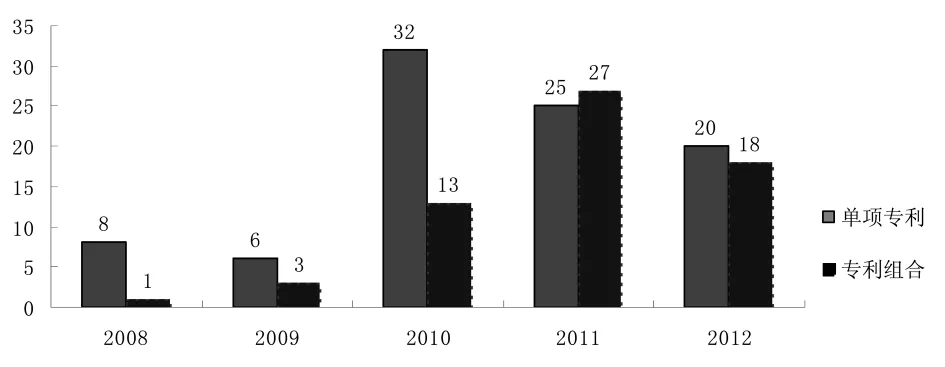

根据质押合同中专利数量的多少,我们把专利质押分为单项专利质押和专利组合质押两种方式。2008—2012年上海市总共有153份专利质押合同,其中91份是单项专利质押,占比59.5%;62份是专利组合质押,占比40.5%。2010年之前 (含2010年),上海专利质押主要采取单项专利质押的方式;2010年之后,两种质押方式旗鼓相当(见图3)。随着实用新型专利数量抵押数量的快速增加,专利组合质押方式所占比例也得以提高。

图3 2008—2012年上海专利质押贷款的专利质押方式

2.专利质押的出质人分析

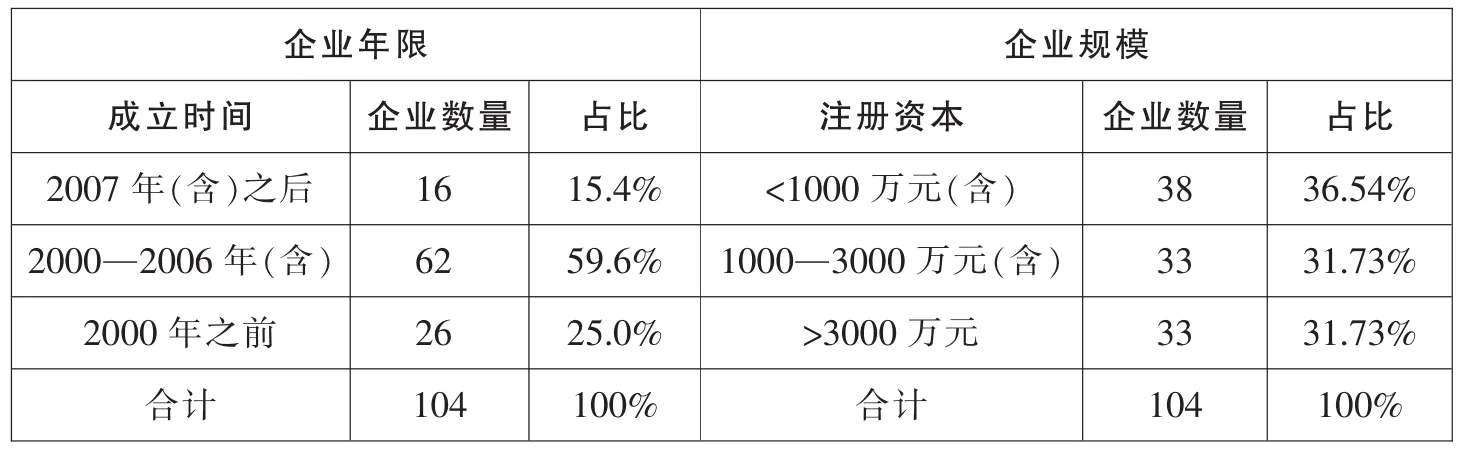

2008—2012年期间,上海获得专利质押贷款的企业有104家。我们按照企业成立年限和注册资本规模对他们进行了分类,情况见表1。

从企业成立时间看,2000年—2007年期间成立,即年限在6—13年的企业由于运营已比较稳定,最受银行欢迎,共有62家,占59.6%;2007年(含)之后成立,即年限在0—6年的处于创办初期的企业由于倒闭可能性大,风险高,不符合银行的风险规避原则,数量最少,仅16家,占15.4%;2000年之前成立即年限长于13年的企业,一般处于成熟阶段,有更多的融资渠道,因此数量也较少,为26家,占25%。

从公司规模来说,注册资本少于1000万元的企业数量最多,为38家,约占36.54%;其次是注册资本在1000—3000万元的企业,有33家,约占31.73%。这说明专利质押贷款的主要受益企业类型是中小企业。

表1 2008—2012年上海专利质押贷款的企业特征和分布

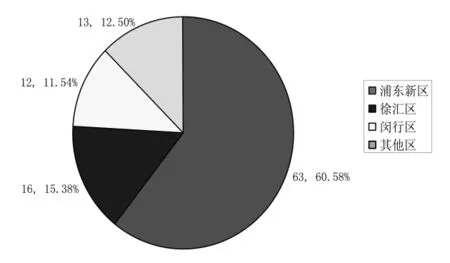

2008—2012年上海共有109家不同的出质人获得专利质押贷款。在总共153份合同里,绝大部分合同的出质人是企业,只有5份合同的出质人是个人。从地域分布看,2008—2012年获得专利质押贷款的104家企业主要分布在浦东新区、徐汇区和闵行区,分别为63家、16家和12家,三区共有91家企业,累计占比87.5%。剩余各区企业数量的总和仅比排名第三的闵行区多1家,具体分布见图4。

图4 上海专利质押贷款的企业地域分布

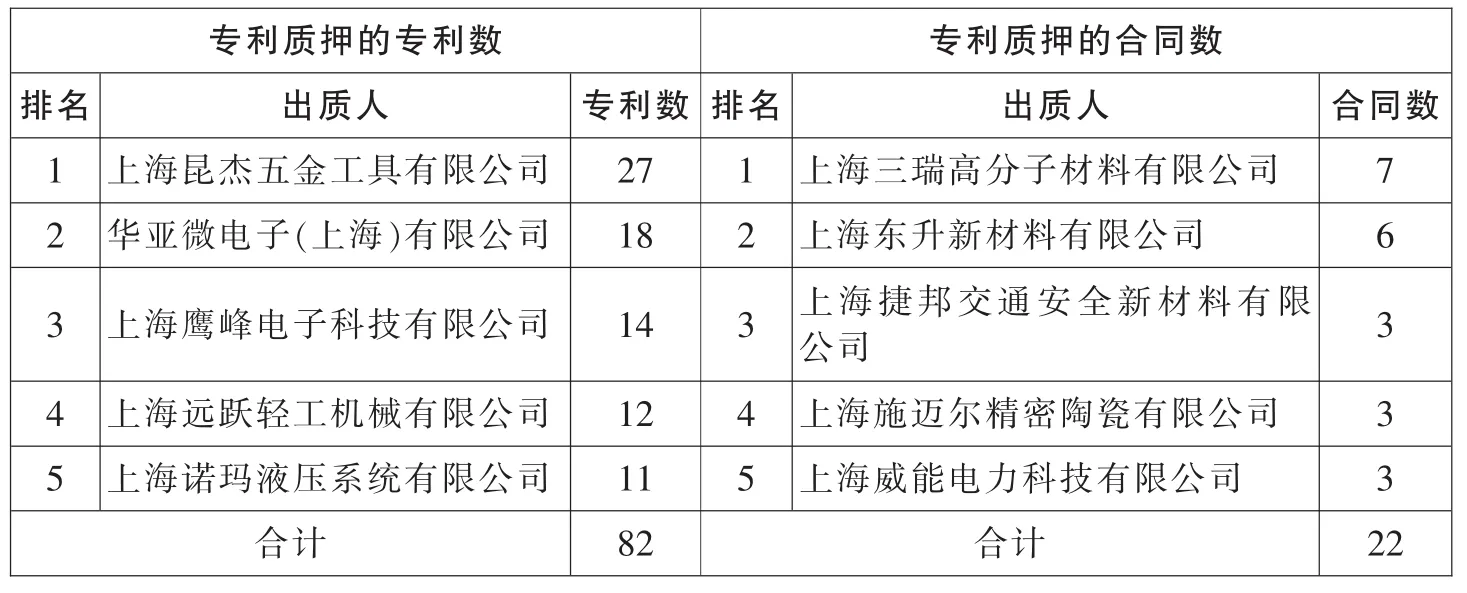

出质人专利质押贷款的合同数分布比较分散。在2008—2012年的109名不同出质人中,最大值为7份,最小值为1份。8名出质人有3份及以上的合同数,占比为7.3%;21名出质人有2份合同数,占比为19.3%;80名出质人都只有1份合同,占比为73.4%。上海市2008—2012年累计合同数前5名的出质人见表2。上海三瑞高分子材料有限公司专利质押贷款合同数最多,有7份;其次为上海东升新材料有限公司,有6份;上海捷邦交通安全新材料有限公司等6家公司以3份合同并列第三,前五名累计合同数为22份,在总共153份合同中占比为14.4%。

表2 2008—2012年专利质押的专利数和合同数前5名出质人

出质人专利质押贷款的专利分布则相对集中。在2008—2012年的109名不同出质人中,最大值为27项,最小值为1项。6名出质人的专利数超过10项,占比为5.5%;61名出质人质押的专利数为2—9项,占比56%;42名出质人质押的专利数为1项,占比38.5%。上海市2008—2012年累计质押专利数前5名的出质人见表2。上海昆杰五金工具有限公司作为出质人的专利数最多,为27项;其次为华亚微电子(上海)有限公司,数量为18项;第三为上海鹰峰电子科技有限公司,数量为14项;前五名累计专利数为82项,在总共366项专利中占比为22.4%(见表2)。

出质人合同数分布比较分散,尤其是高达73.4%的出质人只有1份合同,即他们只有一次专利质押贷款的经历,这说明企业参与专利质押贷款合同的积极性还有待提高。表2中合同数和专利数前五名的企业竟然完全不同,这说明金融机构可能更注重质押专利的质量而不是数量,从而那些拥有专利数量虽少,但质量更高的企业拥有更多的合同数。

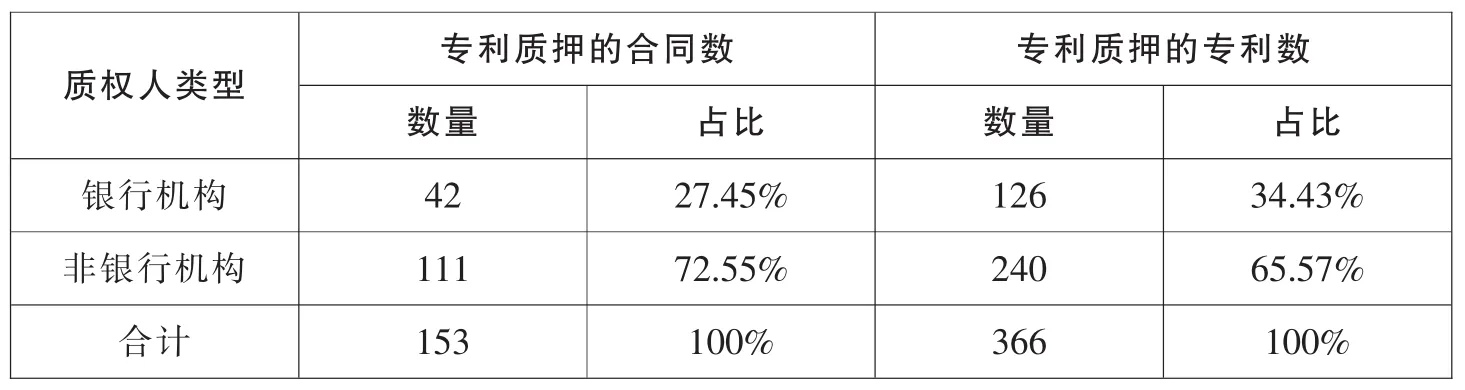

3.专利质押的质权人分析

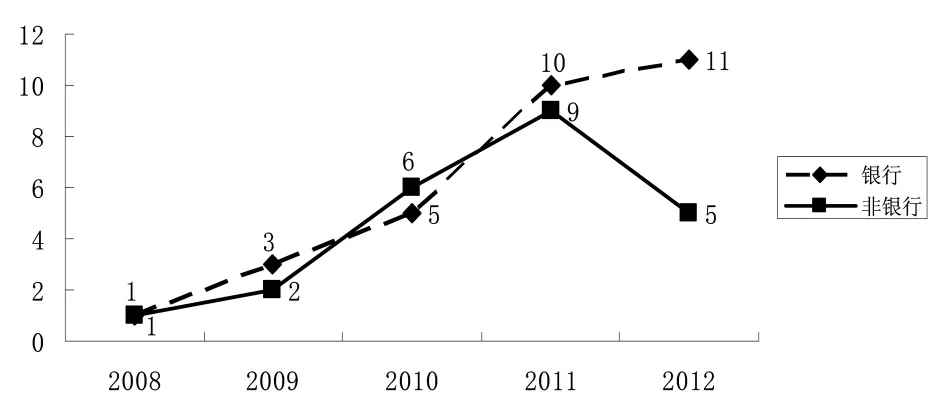

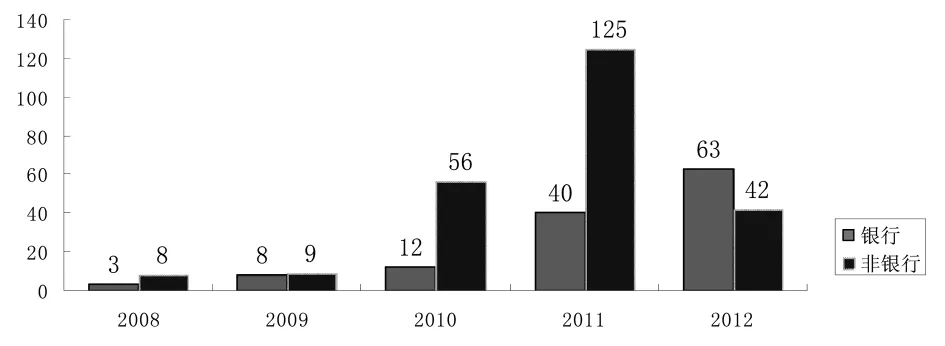

如果把同一机构的分支视为不同质权人,2008—2012年上海共有27家不同的质权人参与上海市专利质押贷款,其中银行有11家,非银行机构有16家。2008—2012年上海市专利质押贷款的质权人类型和数量见图5。2010年之前,质权人数量很少,2008年和2009年分别为2家和5家;2010年后,质权人数量为11家,首次超过10家;2011年数量最多,达到19家;2012年数量较2011年减少3家,为16家。值得一提的是,2012年质权人总数量虽然小幅减少3家,但作为质权人的银行数量比非银行机构多了6家,而2012年之前两者数量相差很小,最多只相差1家而已。2008—2012年银行类型的质权人数量保持持续增加,而非银行类型的质权人数量在2012年首次下降,这说明开展专利质押贷款业务的银行越来越多,银行积极性有了显著提高。

图5 2008—2012年上海专利质押贷款质权人的类型和数量

根据是否有第三方作为担保方,通常可把专利质押贷款业务模式分为二种:一是准市场模式(间接质押模式),银行与企业借款人之间的贷款主要依靠第三方如担保公司来提供担保,银行和借款人之间并不直接以专利权为质押进行贷款,即第三方(非贷款人)为质押专利的质权人;二是完全市场模式(直接质押模式),没有实物担保或其他保证,供质押的专利权是银行和借款人之间贷款的唯一担保,即贷款人(主要是银行)是质押专利的质权人。

表3 2008—2012上海两种专利质押模式的比例

准市场模式和完全市场模式在上海专利质押贷款中的地位和作用见表3。从专利数来看,银行作为质权人即完全市场模式有126项,占比为34.43.%;非银行机构即准市场模式有240项,占比65.57%。从合同数来看,银行作为质权人有44份,占比为28.76%;非银行机构有109份,占比71.24%。因此,总的来说,上海专利质押贷款目前还是以准市场模式为主,完全市场模式为辅。

图6 2008—2012年上海银行和非银行机构作为质权人的合同数

但从发展趋势来看,不论是从合同数(见图6)还是专利数(见图7),完全市场模式保持持续增长,所占比例越来越大。尤其是2012年,专利质押贷款的这两种模式地位发生了转变,银行作为质权人的合同数和专利数持续增长,而非银行机构作为质权人的合同数和专利数大幅下降,此消彼长导致:银行作为质权人的合同数为17份,仅仅比非银行机构少4份;而银行作为质权人的专利数为63项,首次超过了非银行机构,且超过数量达21项之多。

图7 2008—2012年上海银行和非银行机构作为质权人的专利数

上海市专利数和合同数前5名的质权人见表4。无论专利数还是合同数,浦东生产力促进中心都名列第一,对上海专利质押贷款的发展起着重要的领头羊作用。从专利数看,浦东生产力促进中心作为质权人的专利数为99项,占比27%;其次为上海浦东发展银行,数量为57项,占比15.6%;第三为中国投资担保有限公司,数量为49项,占比13.4%;前五名累计专利数为279项,占比为76.23%(见表4)。从合同数看,浦东生产力促进中心作为质权人的合同数为66份,占比43.1%;其次为上海徐汇融资担保有限公司,数量为26份,占比17%;第三为上海浦东发展银行,数量为14份,占比9.2%;前五名累计合同数为,116份,占比为75.8%(见表4)。

表4 2008—2012年专利质押的专利数和合同数排名前5的质权人

这说明就总体而言,政府主导的专利质押贷款模式仍然占据更重要地位,尤其是上海浦东生产力促进中心和上海徐汇融资担保有限公司发挥了关键作用;就完全市场模式(纯专利质押贷款)而言,浦东发展银行、交通银行和中国银行的专利质押贷款业务开展得比较好,有了一定的影响力,尤其是浦东发展银行,无论是专利数还是合同数在银行机构里都排第一名,对上海专利质押贷款完全市场模式的发展起了关键作用。

四、结论和启示

基于以上对上海市2008—2012年专利质押贷款发展情况的实证分析,上海市专利质押贷款的发展现状和趋势有以下一些特征:

1.上海市专利质押贷款发展的总体情况比较理想。2008—2012年这5年,除了2012年外,专利质押贷款的合同数和专利数都保持快速增长,尤其是2010年规模有了重大突破。

2.上海专利质押贷款模式开始由政府主导的准市场模式(间接质押模式)向完全市场模式(直接质押模式)转变。在政府主导模式下,浦东生产力促进中心作用最大,其合同数占比超过40%;完全市场模式下,上海浦东发展银行作用最大,其合同数占比近10%。2012年,银行作为质权人的专利数首次超过了非银行机构。

3.质押专利的类型主要是实用新型和发明专利,外观设计专利几乎可忽略不计。2010年(含)之前以发明专利为主,2010年后实用新型专利的数量更多。

4.专利质押贷款的区域发展不均衡。获得专利质押贷款的企业主要分布在浦东新区、徐汇区和闵行区,三区合计占比近90%,其中浦东新区的企业数量占比超过60%,遥遥领先。科技型中小企业(注册资本1000万元以下)、处于稳定期(成立6—13年)的企业、国内合资的有限责任公司在获得专利质押贷款的企业数量中占比最高。

基于以上分析,我们认为上海为我国其他省市企业专利质押贷款的发展提供了以下一些可借鉴的经验:

首先,专利质押贷款的发展,尤其早期的发展离不开政府的重视和大力扶持。由于质权人和出质人之间的信息不对称,以及出质人没有相应的实物抵押,因此金融机构等质权人初次开展专利质押贷款的风险很高,积极性不足,需要政府的介入和大力扶持,以降低金融机构的风险。2006年底上海浦东新区政府与上海银行合作搭建科技型小企业融资平台,通过企业将知识产权质押给政府组建的担保机构(上海浦东生产力促进中心),再由银行向科技企业提供贷款,即所谓的“浦东模式”,有效降低了银行的风险,使得浦东新区专利质押贷款得以快速发展。上海市60%以上获得专利质押贷款的企业位于浦东新区,这充分说明了政府扶持政策的重要性。

其次,直接质押模式是专利质押贷款未来发展的主要模式。虽然政府担保模式在专利质押贷款发展早期起着重要作用,并占据主要地位,但也存在政府担保资金数额有限,企业受益面不宽等局限。因此,当企业专利质押贷款发展到一定年限,金融机构与企业相互熟悉、建立良好合作关系后,政府应鼓励银行开展专利直接质押贷款业务,并给予适当的利息补贴等激励,让更多企业获得专利质押贷款。上海浦东新区政府为调动上海浦东发展银行开展直接质押贷款业务的积极性,对浦发银行的质押贷款按照总额给予2%的风险补贴,从而使该区专利质押贷款直接模式得到了快速发展。

第三,实用新型专利在企业专利质押贷款中日益发挥重要作用,企业应重视实用新型专利的申请和管理。上海市专利质押贷款的发展表明,虽然早期质押的权利以发明专利为主,但近年来越来越多的实用新型专利得到了银行认可。相对于发明专利,实用新型专利的申请难度小,获得专利授权所耗费的时间少,因此,企业应重视和适当增加实用新型专利的申请数量,通过质押实用新型专利获得银行贷款。

[1]刘璘琳.专利质押贷款模型及实证研究[D].武汉:华中科技大学,2012.

[2] Baldwin S K.To promote the progress of science and useful arts:A Role for Federal Regulation of Intellectual Property as Collateral[J].University of Pennsylvania Law Review,1995,143(5):1701-1738.

[3]中行沪上首发小企业专利权质押贷款[N].东方早报,2009-9-7.

[4]蒋逊明.中国专利权质押制度存在的问题及其完善[J].研究与发展管理,2007,(3):78-84.

[5]谢黎伟.论专利质押的法律效力[J].福建金融管理干部学院学报,2010,(5):43-49.

[6]宋伟,胡海洋.知识产权质押贷款风险分散机制研究[J].知识产权,2009,(4):73-77.

[7]张林.专利权质押贷款风险之化解——兼评相关地方新出台的专利权质押贷款管理办法[J].科技与法律,2009,(6):40-12.

[8]朱国军,许长新.完全市场模式下银行专利质押融资质押率决策模型研究[J].科研管理,2012,(12):117-125.

[9]薛明皋,刘璘琳.专利质押贷款环境下的专利价值决定因素研究[J].科研管理,2013,(2):120-127.

[10]马碧玉.我国专利权质押发展现状研究及展望——基于 2010年我国专利权质押登记情况为样本的分析[J].科技与法律,2011,(5):29-34.

[11]周训胜.专利权质押融资的现状研究及对策建议[J].科技与管理,2012,(6):76-80.

猜你喜欢

法制博览(2022年29期)2022-10-21

法制博览(2020年25期)2020-11-29

山东法官培训学院学报(山东审判)(2020年4期)2020-11-29

四川冶金(2019年4期)2019-11-18

法制博览(2018年4期)2018-01-22

文化产业(2016年7期)2016-10-19

中南大学学报(社会科学版)(2013年2期)2013-01-22

河南理工大学学报(社会科学版)(2011年3期)2011-04-07

中国眼镜科技杂志(2010年7期)2010-08-15

经济师(2009年5期)2009-12-21