我国贝类养殖发展的基本态势与模式研究

2017-06-19 16:59韩立民

中国海洋大学学报(社会科学版) 2017年3期

王 波 韩立民

(中国海洋大学 管理学院,山东 青岛 266100)

我国贝类养殖发展的基本态势与模式研究

王 波 韩立民

(中国海洋大学 管理学院,山东 青岛 266100)

贝类养殖是我国水产养殖的重要组成部分,其经济与社会功能日益凸显。论文从产量、产值、品种结构等角度,分析了我国贝类养殖发展的基本态势,并深入剖析了贝类养殖存在的问题,认为资源环境约束增强,技术创新能力不足,养殖行为不规范,管理体制不健全,风险控制体系不完善等是制约其可持续发展的主要问题。基于上述分析,深入研究了我国贝类养殖业的发展模式,并从产业组织形态方面提出了“渔业龙头企业+养殖基地+贝类养殖户”的合作发展模式。最后,从资源环境养护、科技投入、完善法律法规与制度建设等方面提出了实现我国贝类养殖可持续发展的政策建议。

贝类养殖;基本态势;发展模式

随着我国居民消费水平的提高,海洋贝类等高营养蓝色食物的消费需求不断增加,广阔的消费市场促进了我国贝类养殖业的发展。贝类产业在供应优质蛋白、优化居民饮食结构、提高渔民收入、增加外汇收入与改善近海环境等方面发挥了重要作用。同时,我国贝类养殖也面临着空间制约、水域污染、资源衰退、食品安全等诸多问题,发展不可持续性问题日益凸显,严重制约着我国贝类养殖的健康发展。厘清现阶段我国贝类养殖存在的突出问题,并提出针对性政策建议,是十分必要的。

对于贝类养殖的研究主要集中在两个方面:一是贝类基础研究,例如贝类品种改良(例如王一农等)、[1]病虫害预防与控制(例如梁玉波等)、[2]加工与保鲜(例如丁琼等)、[3]贝类毒素及重金属检测(例如明红霞等)、[4]养殖环境监测与评价(例如王利宏)等;[5]二是贝类产业发展分析,例如贝类产业发展现状与对策(例如安娜等),[6]生态碳汇能力评估(例如岳冬冬等),[7]产业竞争力评价(例如孙琛等)、[8]管理制度建设(例如王靖陶等)等。[9]

因此,本文以我国贝类养殖业为研究对象,分析了我国贝类养殖发展的现状及存在的问题,并基于“绿色”发展理念,从资源环境、科技投入、规范养殖行为、法律制度建设等方面,提出了相关的政策建议。

一、我国贝类养殖产业发展基本态势

(一)我国贝类养殖产业发展现状

目前,我国贝类养殖品种繁多,具有较大养殖潜力约占16.67%,产量较大的有牡蛎、蛤蜊、扇贝、蛏和贻贝等。贝类苗种的选择与培育大致经历了“天然采捕—半人工采苗—人工育苗”阶段。贝类养殖方式主要包括滩涂养殖(例如插竹养殖)、池塘养殖(例如筏式养殖)、工厂化养殖(例如室内池养)和浅海养殖(例如沉箱养殖)。贝类养殖伴随养殖技术的改善与提高,获得较快发展,产业效益逐步凸显。

1、养殖产量逐渐增加,海水养殖成为主要方式

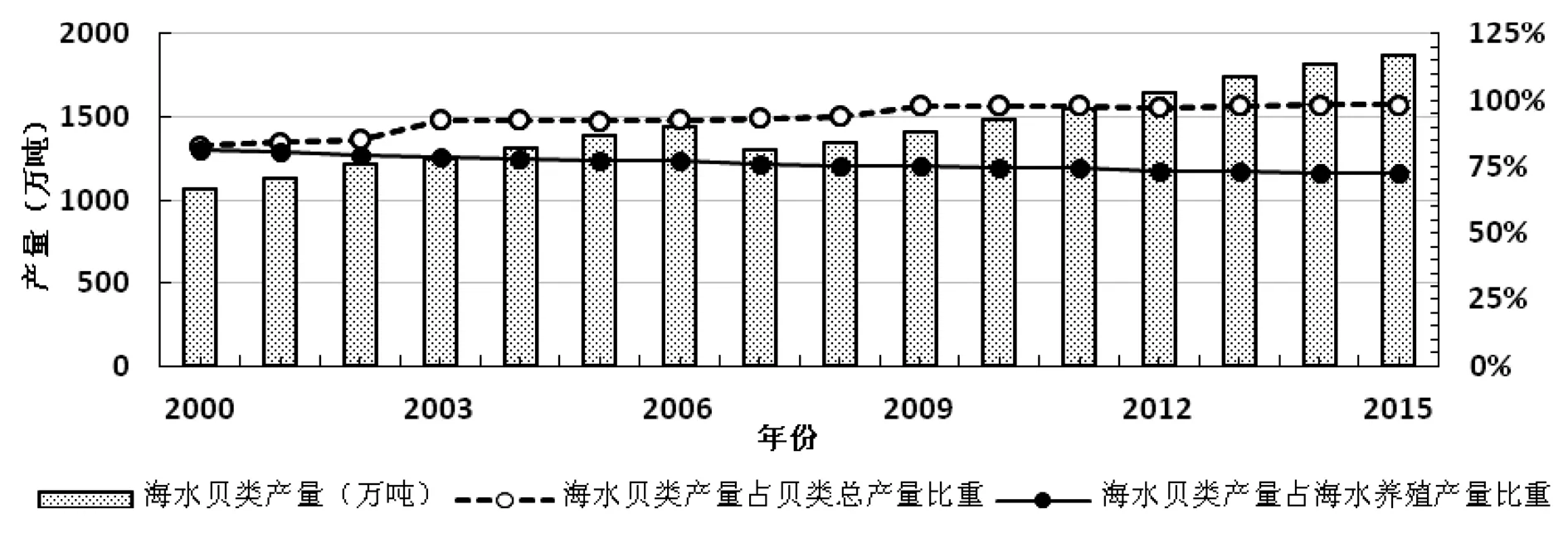

近年来,我国贝类养殖产量不断增加,2015年我国贝类总产量达1384.604万吨,比2000年增长33.27%,占水产养殖总量的28%,较2014年增长7个百分点。2015年海水贝类养殖产量为1358.382万吨,较2000年增长57.82%,年均增长3.17%,海水贝类养殖产量占贝类总产量的比重由2000年的82.84%增加到2015年的98.11%,增长约16个百分点(如图1)。由此可知,我国贝类养殖逐渐形成以海洋养殖为主,淡水养殖为辅的基本格局。据中国海洋大学韩立民教授课题组测算,我国海水贝类养殖提供蛋白质与热量达57.65万吨、8390.84×109千卡,粮食供给能力不断提高。

图1 我国海水贝类养殖产量分别占海水养殖与贝类总产量的比重变化

不同贝类品种的单产量差异性显著。2015年海水贝类养殖单产超过15吨/公顷的仅有牡蛎与贻贝,扇贝与蛤蜊的单产均低于10吨/公顷。从2000-2015年主要养殖品种单产量可知,牡蛎与蛤蜊的变动幅度较小,而贻贝与扇贝的单产变动幅度较大,且呈现下降趋势,其中扇贝单产从2000年的17.942吨/公顷减少到2015年的2.742吨/公顷。

图2 我国主要海水贝类(贻贝、扇贝、蛤蜊与牡蛎)的单产量的变化

2、贝类产值不断增加,外汇收入逐步提高

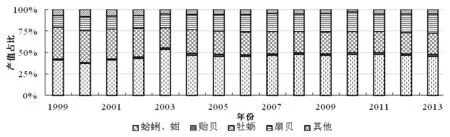

随着贝类产量的持续增加,贝类产值也由1999年的60.59亿美元增加到2013年100.2亿美元,增长65.37%,年均增长3.94%,2013年贝类产值占渔业总产值的3.21%。由图3可知,蛤蜊与蚶、牡蛎、扇贝的年产值占贝类总产值的比重较大,其中扇贝与蛤蜊、蚶所占比重呈现上升趋势,以扇贝增长最快,由1999年的13.6%增加到2013年22.90%,蛤蜊与蚶的增长缓慢,年均变动幅度基本维持在1%左右。牡蛎产值所占比重呈现下降趋势,2013年所占比重为24.84%,较1999年下降约9个百分点,贻贝产值占贝类产值的比重最小,比重在1%与3%之间。蛤蜊与蚶、牡蛎、扇贝成为拉动我国贝类产值增长的主要来源。

图3 我国不同海水贝类产值占贝类总产值的比重变化

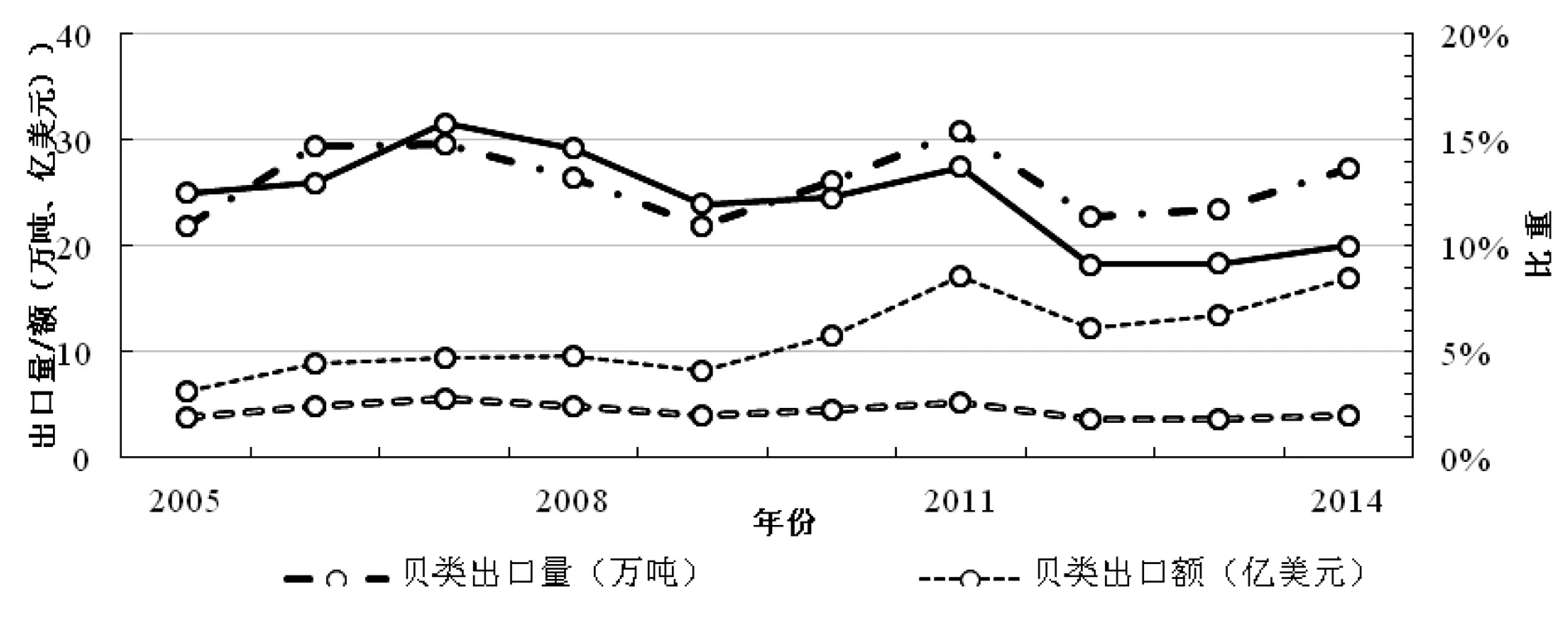

贝类是我国水产品出口的重要组成部分。2005-2014年我国贝类产品出口年均量为26万吨,年均增长3.3%,但年际变动幅度较大,2011年贝类出口量最大,达30.89万吨,2014年贝类出口量为27.29万吨,较2013年增长16.53%。由图4可知,我国贝类出口量占贝类总产量的比重在1.8%与3%之间,表明我国贝类产品主要以国内市场消费为主,国际市场消费偏少。我国贝类出口额总体上呈现上升趋势,由2005年的6.3亿美元增加到2014年17亿美元,增长169.8%,仅在2012年略有下降,为8.3亿美元。出口量与出口额的变化趋势存在差异,原因在于不同年份贝类产品价格不同。我国贝类出口占水产品一般贸易出口的比重可分为两个阶段,即2005-2011年的比重在10%-20%之间,2012-2014年下降到10%以下,年均在10%左右,总体呈现下降趋势。[10]

图4 我国贝类出口数量、总额、占水产品一般贸易额及贝类总产量的比重

3、品种结构基本形成,主产品产量持续增长

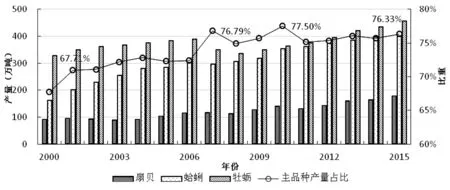

由2000-2015年海水贝类养殖数据分析可知,我国海水贝类养殖的品种逐渐形成以牡蛎、蛤蜊、扇贝为主,贻贝、蛏、蚶等为辅的产品结构,养殖种类均呈现增长趋势,但增长幅度存在较大差异性。2015年牡蛎、蛤蜊、扇贝的年产量分别为457.370万吨、400.948万吨、178.534万吨,分别比2000年增长38.93%、148.05%、94.15%,分别占海水贝类养殖总量的33.67%、29.52%、13.14%,2001-2015年的年均增长率分别为2.3%、6.42%、4.73%,显示了牡蛎的增长幅度远小于蛤蜊与扇贝的增长幅度较大,表明近年来随着蛤蜊与扇贝养殖规模的扩大,逐渐成为我国贝类养殖主要品种,牡蛎属于传统的主要养殖品种。

海水贝类养殖主产品占海水贝类养殖总量比重由2000年的67.01%增长到2015年的76.33%,总体呈上升趋势,但增长幅度有所差异,2000-2007年呈现持续增长趋势,2008-2011年上下波动变动较大,2011-2015年主产品产量占比稳定增长,但增长幅度较小(如图5)。其他海水贝类中以鲍增长速度最快,比2014年增长10.89%,蛏的增长速度最低,仅为0.87%。淡水贝类养殖主要以螺与河蚌为主产品,产量仅占海水贝类养殖的1%。

图5 我国海水养殖扇贝、蛤蜊、牡蛎等主要贝类产量及总和占比(吨,%)

4、区域养殖品种集聚明显,四大主产区已形成

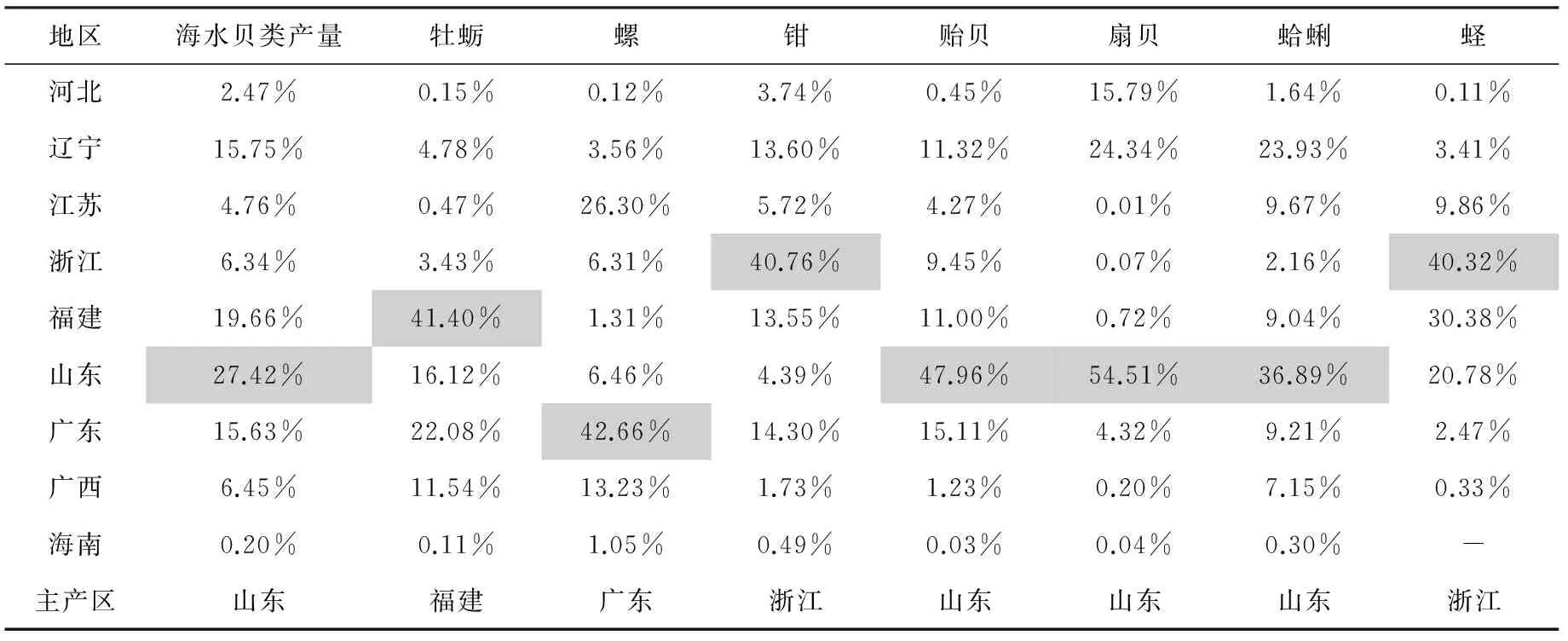

从海水贝类养殖地区的年产量可知,海水贝类养殖产量占全国海洋贝类养殖总产量的比重超过15%的地区为山东、福建、辽宁、广东,其中山东所占比重达27.42%,其次为福建。由此可以看出,我国逐渐形成了以山东、福建、辽宁、广东为海水贝类主产区的养殖布局,2015年主产区贝类养殖总产量达1084.408万吨,占海水贝类养殖产量的79.8%,山东、福建与辽宁年产量均超过200多万吨,其中以山东产量最高,达到389.479万吨。

海洋贝类主产区逐步凸显。由表1可以看出,山东的贻贝产量占全国贻贝总产量的47.96%,扇贝产量占全国扇贝总产量的54.51%、蛤蜊产量占全国蛤蜊总产量的36.89%,三种贝类产量占比均超过沿海其他省份,山东逐渐成为扇贝、贻贝、蛤蜊的主产区。福建的牡蛎产量占全国牡蛎总产量的41.40%,远高于山东、广东与广西地区,逐渐成为我国牡蛎主产区。广东的螺产量占全国螺总产量的42.66%,远高于江苏、广西,逐渐成为螺的主产区。蚶与蛏主要集中在浙江,其产量占全国蚶与蛏总产量的40.76%与40.32%,浙江逐渐成为蚶与蛏的主产区。

表1 各地区主要海水贝类养殖品种

注:数据根据2000-2015年地区贝类各品种产量计算平均值后所求出的占海洋贝类年均产量的比重。

5、养殖面积呈增加趋势,主要品种养殖规模增幅放缓

养殖海域是贝类养殖的最基本投入要素,在一定程度上能够反映贝类养殖规模,影响贝类养殖产量。由2000-2015年我国海水贝类养殖面积数据分析可知,养殖面积逐渐呈现增加趋势,由2000年的81.2万公顷增加到2015年的152.664万公顷,比2000年增长88%,占海水养殖总面积的65.87%,较2000年增长0.6个百分点。从图6可以看出,2007年海水贝类养殖面积减少至79.194万公顷,较2006下降约30%左右,2013-2015年养殖面积虽有所减少,但下降幅度较小。海水贝类养殖面积超过10万公顷的省为辽宁、山东与江苏,辽宁的贝类养殖面积最多,达74.846万公顷。

不同贝类品种的养殖面积变动较大,以牡蛎、蛤蜊、扇贝为代表的贝类养殖面积呈现增加趋势,年均增长率分别为2%、4.27%与22.18%,2015年主要养殖品种牡蛎、蛤蜊、扇贝的养殖面积分别为14.15万公顷、42.58万公顷、65.1万公顷,主要养殖品种面积占海水贝类养殖面积的79.8%,较2000年增长28个百分点。但近年来随着我国其他海洋产业的发展,海域空间竞争激烈,贝类养殖面积增长幅度逐步减弱,2015年主要贝类养殖面积较2014年增长5.14%、6.1%与1.73%。

图6 我国海水贝类养殖总面积及主要养殖品种面积(公顷)

(二) 我国贝类养殖发展存在的问题分析

从经济效益、产业规模的角度分析得出,我国贝类养殖获得较快发展,并取得较大成就。但是随着我国贝类养殖规模的扩大,产业发展面临的不可持续性问题日益突出,资源环境约束日益增强,不合理的养殖行为规范与不完善的养殖管理体系影响了贝类养殖的可持续发展。本文主要从资源环境、技术创新、养殖行为、管理体制等方面分析现阶段我国贝类养殖面临的问题。

1、资源环境约束日益增强,生态系统趋于失衡

养殖海域污染严重。以工业废水、废弃物、农业用水和生活污水等直接排放为主的陆域污染和化学品及药物的滥用等不规范行为造成的养殖污染,加之单纯的滤食性贝类养殖与超负荷养殖,加剧了养殖水域污染,造成浅海养殖环境恶化,水体富营养化日趋严重,破坏了海域生态系统,导致生物多样性减少,荒漠化现象加剧。据水域监测显示,在生态监控区中处于亚健康或不健康状态的海域生态系统占比高达86%。[11]以滩涂或浅海为主生产区的贝类在育苗、底播、成长等过程中,受台风、风暴潮等气象灾害,赤潮、绿潮等环境灾害的影响较大。2015年我国沿海地区共发生台风风暴潮6次,温带风暴潮4次,水产养殖受灾面达81.17千公顷,发生赤潮35次,累计面积达2869平方千米;2015年5-8月份绿潮覆盖面积达594平方千米,[12]海洋灾害的发生对我国贝类养殖造成巨大经济损失。目前我国10米等深线以内已用于海水养殖开发的面积占10米等深线以内海域总面积的40%左右,已接近开发极限。[13]伴随着海洋产业大量集聚于海岸线,导致我国海域空间资源竞争激烈,填海造陆盛行,使得贝类养殖集中在近岸浅水海域的狭小空间范围内,这对海水贝类养殖发展产生较大威胁。

2、技术创新能力不足,推广与应用难度大

在苗种改良、病虫害防治等基础研究多集中于高端(名优特)水产品(例如鲍鱼、海参),而低端贝类产品研发不足,技术创新能力较弱。贝类养殖新品种、新型抗病虫害药物的价格相对较高,养殖成本的增加,加之新技术应用风险较大,造成技术应用范围较小。我国“省、市、县”的水产品技术推广体系过于行政化,灵活性较差,基层技术推广人员素质较低,高端技术人才缺乏,加之基层技术推广尚未建立激励机制,导致推广人员工作积极性不高。贝类养殖、加工技术创新与推广人才缺乏,研发资金不足,严重制约着贝类养殖技术创新能力的提高。

3、养殖行为不规范,食品质量安全存在隐患

贝类养殖主体的受教育程度普遍较低,主体责任意识不高,以追求短期经济效益为主要目标,受传统的“重数量而轻质量”的经营理念的长期影响,大部分养殖主体通过提高贝类养殖密度,增加贝类产出水平,例如栉孔扇贝的网笼养殖最适容量为30粒/层,但是在大规模养殖中,每层放养数量通常是最适数量的5-8倍。[9]贝类的超负荷养殖给海域承载力产生较大压力,导致海域环境恶化与种质退化,在一定程度上破坏了海域生态系统。由于缺乏先进的经营管理理念,大部分贝类养殖主体对贝类经济发展的态势与趋势把握不准确,养殖行为具有较强的盲目性,在未充分考虑贝类产品消费市场变化的前提下,通过扩大养殖规模、加大放养密度等盲目行为增加产出水平,使得贝类养殖行为与市场需求不协调,产品供求的结构性矛盾突出,造成贝类产品供给大于需求但有效供给不足的困境。养殖技术应用不规范,周边网箱养殖、池塘养殖违规使用抗生素、抗真菌药剂、杀虫剂、消毒剂等化学品,导致一些贝类产品中致病微生物、海洋毒素、重金属及污染物含量超标,对贝类食品安全带来严重隐患。

4、管理体制不健全,制度建设严重滞后

养殖海域管理制度不规范,海域确权滞后,海域使用权限及租用关系复杂化,带来的利益冲突容易激化社会矛盾。贝类养殖区域缺乏整体规划与统一化管理,养殖户各自为政,生产秩序混乱。养殖模式创新不足,仍然以直接放养为主,养殖模式比较粗放,集约化程度不高。贝类养殖有关的法律与法规体系不健全,养殖行为缺乏强制性约束,现有的法律和法规缺乏细化措施,可操作性较差。有关行业标准的基础研究较为薄弱,对贝类养殖环境、内部有害物质残留量标准等规定不精细,养殖行业标准不统一,标准化管理难以实施。基层水产品管理能力薄弱,检测技术水平低下,市场监管漏洞较多,贝苗、饵料和药物掺杂使假现象时有发生。贝类风险控制体系不完善。贝类养殖风险的多样化来源与复杂的形式导致风险源难以确定,风险源的不确定导致责任主体模糊,风险控制效果不明显。由于对贝类风险控制的专业技术研发较少,贝类养殖信息化动态管理技术缺乏,导致贝类养殖风险控制体系不连贯、不完整,缺乏有效的信息反馈和追溯系统。

二、我国贝类养殖发展的原则与模式分析

虽然贝类养殖产业取得较大成就,但是随着我国居民对水产品消费结构的升级,有效贝类产品供给不足问题日益突出,产业发展的结构性矛盾严重制约了我国贝类养殖产业的可持续发展。要实现贝类养殖的可持续发展,就要在坚持“生态优先、市场导向、创新模式”的原则前提下,加快贝类养殖转型发展,优化贝类养殖产业组织模式,通过生产组织模式创新逐步解决贝类养殖面临的不可持续问题。

(一)贝类养殖发展原则

1、生态优先原则

贝类养殖是我国水产养殖中重要组成部分,是居民主要的水产消费品之一。随着贝类养殖规模与强度的扩大与增强,养殖海域环境逐步恶化,严重影响了贝类产品的质量,食品安全问题时有发生。为此,要提高贝类产品质量,就要转变传统养殖观念与模式,坚持生态发展理念,发展生态养殖业,优化海域生态环境。一方面要转变贝类养殖方式,大力推动生态养殖模式(例如贝-藻混养模式等),严格规范贝类养殖行为,控制贝类养殖容量,逐步解决贝类养殖自身造成的海域污染问题;另一方面要严控养殖海域附近的污染排放,定期检测养殖海域水质,及时发现污染源并采用合理方式解决污染问题,为贝类养殖创造良好的生长环境。

2、市场导向原则

近年来,随着我国贝类养殖产量的增加,由于贝类市场信息的严重不对称,导致大量贝类产品滞销,带来了较大的经济社会影响。因此,贝类养殖生产要强化市场引导的作用,提高贝类养殖户的市场风险意识,切忌盲目生产。贝类养殖户可以通过我国水产养殖网等互联网平台及时准确地搜集贝类市场信息,根据瞬息万变的市场信息,抓捕有效信息资源,经相关信息数据分析与发展趋势判断作出科学的贝类养殖发展策略,根据发展策略开展养殖活动。

3、模式创新原则

传统的贝类养殖模式主要是依靠养殖规模的扩张与养殖密度的提高来增加产出量,从短期发展来说,此方式能够促进我国贝类养殖产业的发展,但是在长期发展中,将不利于贝类养殖的可持续发展。因此,要通过创新贝类养殖发展模式,转变传统贝类养殖模式,向集约、绿色、生态等方向发展。创新模式主要包括两个层面,一方面是贝类养殖生产模式创新,主要是推动贝类养殖向生态与集约化方向转变;另一方面是贝类养殖组织模式创新,通过组织模式创新约束贝类养殖行为并推动贝类养殖模式的转变,最终实现贝类养殖的健康发展。

(二)贝类养殖发展模式创新研究

目前,从贝类养殖组织形态来看,我国贝类养殖主要有三种组织模式:一是散户型,即各养殖户自主经营、自负盈亏;二是企业型,即大型渔业公司或贝类养殖公司,以实现企业利润最大化为目标的纯粹经济行为;三是贝类养殖合作社,即基于贝类养殖技术推广与应用而形成的服务型组织。

现有的三种贝类养殖组织模式各有利弊。散户型贝类养殖模式的优点在于贝类养殖户具有较大的生产自主权,根据自身经验判断进行贝类养殖生产,生产多少、生产什么品种都是由自己决定,受外在约束条件较少;其缺点在于无法准确而全面地掌握贝类市场信息,生产活动的盲目性较大,加之贝类养殖户受教育年限较低,生态环保意识不强,容易引导因养殖行为不规范导致养殖海域污染加剧。企业型贝类养殖组织模式主要是贝类公司通过资金、人力等生产要素的快速投入,扩大贝类养殖规模,提高贝类养殖的单位产出量,在短时间内加快了贝类养殖的发展。但是,贝类企业以追求利润最大化为主要经营目标,企业的社会责任意识(例如养护海域生态环境)相对较弱,高强度贝类养殖行为在一定程度上破坏了海域生态环境,不利于贝类养殖业的长期发展。另外,由于对贝类养殖缺乏有效监督,导致禁用药物在贝类养殖过程中大量被违规使用。海域环境污染与药物残留导致贝类体内存留大量有害物质、重金属等,造成了极大的食品安全隐患。渔业合作社是我国近年来渔业产业组织改革的新形式,但所发挥的作用效果不太显著,其功能主要局限于贝类养殖技术推广与宣传,其服务活动过于形式化与行政化,对贝类养殖行为缺乏强有力的约束性。

本文参考农业经济产业组织改革的经验,基于贝类养殖产业特性与发展态势,认为贝类养殖发展模式可以采用“渔业龙头企业+养殖基地+养殖户”合作模式。此模式在充分考虑渔业龙头企业与贝类养殖户之间的优势与劣势基础上,通过双方合作的模式将两种组织联系在一起的共同发展,克服了渔业龙头企业的贝类养殖高成本投入与贝类养殖户信息闭塞的弊端,同时引入政府与中间组织作为监督主体,约束与规范贝类养殖行为,引导贝类养殖向绿色、生态方向发展,大力推广贝类生态养殖模式,以实现贝类养殖可持续发展为主要目标。此模式适合在贝类养殖规模较大的区域内推广,通过渔业龙头企业在技术、信息、资金等方面的支持与政府和中间组织的科学引导,敦促贝类养殖户进行生态、集约化养殖,不断提高贝类产品品质,通过组织发展模式创先逐步解决贝类产品的有效供给不足的问题。具体的模式图7所示:

图7 “龙头企业+养殖基地+养殖户”合作模式

在模式中,主要涉及到两类贝类养殖组织形态:渔业龙头企业和贝类养殖户。贝类养殖基地在此模式中是两组织形态联系的中介物质,其养殖海域经营权的归属决定不同的合作模式形态。渔业龙头企业在发展模式中处于贝类养殖指导地位,通过合约方式规范贝类养殖户的行为,并向贝类养殖户提供技术指导、市场信息与资金支持等,加速贝类养殖的发展。结合贝类市场需求,要求贝类养殖户按照合约要求生产市场紧缺的、质量上乘的高端贝类产品,渔业龙头企业负责贝类产品的销售工作,主要依靠企业品牌进行营销。在此模式中,贝类养殖户依赖养殖生产要素(例如养殖海域、设备、养殖技术人员等)作为合作基础,在渔业龙头企业的指导下,负责贝类养殖的具体行为。

根据贝类养殖海域经营权的归属,可以将此发展模式分为两种子模式,即“(渔业龙头企业+养殖基地)+贝类养殖户”模式与“渔业龙头企业+(养殖基地+贝类养殖户)”模式。“(渔业龙头企业+养殖基地)+贝类养殖户”模式是指渔业龙头企业通过流转或者承包海域,建立自身的贝类养殖生产基地,以雇佣贝类养殖专业人员或养殖户的方式进行的生产活动。在这种子模式中,贝类养殖户与渔业龙头企业是雇佣关系,通过雇佣贝类养殖户或租用贝类养殖户设备实现双方合作。此模式优点在于合作关系比较简单,龙头企业所面临的贝类养殖生产因组织不稳定性产生的风险相对较小;其缺点在于贝类养殖户处于不平等的经济地位,对渔业龙头企业没有任何的约束与监督作用,正因如此,渔业龙头企业的纯粹的商业行为在一定程度上会影响贝类养殖业的生态发展。要想解决此问题,需要引入中间的监督组织,例如贝类养殖协会、海域环保组织,或者由养殖户组成的公会组织等,形成“渔业龙头企业+贝类养殖基地)+贝类养殖户+中间监督组织”模式。在此模式中,贝类养殖监督组织要独立于渔业龙头企业,只有这样才能充分发挥其监督权力,有效约束与规范渔业龙头企业的养殖行为,实现贝类养殖的生态、可持续发展。

“渔业龙头企业+(养殖基地+贝类养殖户)”合作模式是指渔业龙头企业通过与拥有贝类养殖生产基地的养殖户合作进行生产活动。在此子模式中,贝类养殖户与渔业龙头企业是纯粹的合作关系,并不是雇佣关系,贝类养殖户具有较大的自主权,对于是否参与此合作模式具有较大的自主性。但在一般情况下,渔业龙头企业经常通过与贝类养殖户签订购销合同,以订单的方式让贝类养殖户根据企业需求进行生产,以保证贝类产品持续供应的稳定性。贝类养殖户则根据渔业龙头企业的需求进行生产,避免了因无法准确掌握贝类产品市场信息而盲目生产带来的损失,同时也大大降低了贝类养殖户销售产品的成本。在此子模式中,要强化对贝类养殖户的养殖行为监督,监督的形式主要为外在的中间监督机构与政府的渔业管理部门,提高贝类产品检测频率与实地调查次数,严格规范贝类养殖户行为。另外,渔业龙头企业可以根据合约中对贝类产品的详细规定,对生产的贝类产品进行抽检,这也能从侧面起到监督贝类养殖户行为的作用。

要想实现“渔业龙头企业+养殖基地+贝类养殖户”模式的高效运转,需要通过不断完善贝类养殖管理规范与制度,明确参与主体的具体责任,有效发挥政府与中间组织的监督作用,通过科技与人才投入,不断创新贝类生态养殖模式,建立贝类养殖风险防控机制,才能保障贝类养殖的可持续发展。

三、我国贝类养殖发展的政策建议

基于前文对我国贝类养殖发展态势与存在问题分析与发展模式研究,结合我国近期所提出的“供给侧结构性改革”战略与“创新、协调、绿色、开放、共享”的发展理念,本文从优化养殖环境、加大科技创新、完善管理体制等方面提出了通过有利于推动“渔业龙头企业+养殖基地+贝类养殖户”模式的高效运转,实现贝类养殖健康持续发展的政策建议。

(一)加强养殖海域生态监管,保障贝类养殖空间,优化养殖环境

严格控制养殖区域附近的陆源污染排污总量。加强陆源入海污染物排放跟踪监测,严格监控沿海入境污染负荷,全面改善贝类养殖污染管理,建立有效的贝类养殖污染预防和治理机制。统筹考虑贝类养殖、海洋牧场建设及海洋生态环境修复,建立养殖海域生态红线制度,严格养殖海洋功能分区管理。建立海陆污染治理联动机制。以工业污染治理为重点,兼顾沿海农业、渔业和城乡居民生活污染防治,构建陆海统筹、河海兼顾的海洋环境管理和污染防治体系。完善相关公共服务。建立海洋环境监测与治理联动机制,及时提供满足生产需求的气象水文环境信息。积极探索海域管理制度创新,制定养殖海域开发规范、建设标准与利用计划,协调产业发展的用海矛盾,保障最基本的养殖空间。

(二)加大科技投入,集中力量进行科技攻关,逐步完善技术推广体系

围绕贝类生态养殖技术的提升与应用设立国家重大科技专项,以生产育苗、设施养殖、底播养殖、生态养殖为重点,选取代表性品种,开展涵盖苗种、饲料、病害、物流、养殖管理等各全方位的技术攻关,形成相对完善的、具有较大实用价值和市场潜力的贝类养殖技术体系。注重贝类养殖专业复合型人才队伍建设,探索“产、学、研、用”人才培育新模式;以高端人才引进为抓手,创新人才引进机制,完善人才激励机制,建立专业化贝类人才队伍。发挥政府、企业与行业组织在技术推广与应用的职能,建立政府扶持、龙头企业带动、行业组织协同的多方位技术推广合作体系,通过建立平等的合作利益分配机制与风险分担机制,降低技术推广与应用的风险。加强国际交流与合作。借鉴美国、欧洲、日本在水域生态环境保护、贝类养殖操作规范和日常管理、病害防治、水产品质量体系等方面的经验,实现国际标准与本土优势的有机结合,完善贝类养殖管理服务体系。

(三)完善相关法律法规,规范贝类养殖行为,提高产品品质

修订《渔业法》,将规范养殖纳入养殖证制度建设范畴。提高养殖主体责任意识,通过技能培训、会议等活动宣传生态养殖理念,集中学习《农产品质量安全法》《兽药管理条例》《水产养殖质量安全管理规定》《禁用渔药清单》等法律法规,杜绝使用违规药品及化学品,严惩养殖违规行为。充分发挥行业协会及渔业合作社等中间组织的规范指导作用,引导贝类养殖者进行规模化、集约化与标准化养殖。优化贝类养殖模式,积极探索鱼虾贝藻的生态混养方式,推广贝类围栏养殖和滩涂增殖等生态养殖模式。

(四)加强贝类养殖制度建设,创新养殖管理机制

制定贝类养殖区域规划。按照统筹兼顾经济发展与环境保护、统筹兼顾当前与长远的原则,合理划分养殖区,避免设置在重工业区及重金属废弃物的直接排放区域,积极推进贝类健康养殖示范区建设工作。加强养殖规范标准制定。参考挪威、日本等国标准,制定贝类海水养殖操作规范,规范苗种、饲料、病害防治等关键生产环节,明确养殖设施、人员素质、产品质量等方面的标准。建立可追溯信息体系。发展“互联网+贝类养殖”技术,依托贝类养殖从育苗到销售的产业链条,建立全程可追溯的信息系统。四要完善贝类养殖监管制度。促进检测设备更新换代,提高监管人员的专业化水平与素质,发挥行业协会监督作用,形成以政府监管为主、社会监督为辅的监管体系。

(五)构建多方位养殖风险控制体系

一是强化贝类养殖水域管理,动态监测贝类养殖水域环境,加强对贝类养殖行为的分析,合理识别风险来源与潜在因素,建立贝类养殖风险识别系统。二是搭建由贝类专家、企业与养殖户、行业组织、食品检测部门等组成的信息交流平台,通过数据分析科学评价和制定贝类养殖风险与预警等级,建立动态风险评价与预警机制。三是建立完善的风险应对体系。科学规制贝类养殖规范与程序,设计具体的风险规避、转移与挑战的应急计划,建立由政府主导、企业或养殖户投保的多方位生态补偿机制。四是强化贝类养殖发展的大数据与信息化建设,加强与相关数据库衔接,实现数据的互通共享。五是积极探索和创新投融资模式,建设贝类养殖风险防控基金,积极推动众筹、互联网金融等新兴融资机制发展。尝试建立贝类养殖再保险制度,尽快形成政策性保险与商业化经营相结合的贝类养殖保险体系。

[1] 王一农,张义君.中国海产底栖经济贝类的苗种生产[J].水产学报,1995,(02):166-171.

[2] 梁玉波,杨波,王立俊,等.辽宁黄海沿岸水域增养殖贝类病害发生机理和防治对策[J].海洋环境科学,2000,(01):5-10.

[3] 丁琼,孙阳昭,许明珠.定量预测多氯联苯的贝类净化[J].环境科学研究,2009,(08):887-890.

[4] 明红霞,樊景凤,梁玉波,等.全国海水浴场及经济贝类中腺病毒的分布[J].海洋学报(中文版),2014,(02):108-114.

[5] 王利宏.简述海洋滩涂贝类养殖环境的研究现状[J].科学种养,2015,(9):221.

[6] 安娜,慕永通,张红智.中国贝类养殖发展历程及现状:产量、产值视角[C].2013中国渔业经济专家论坛,广东湛江,2013.

[7] 岳冬冬,王鲁民.我国海水养殖贝类产量与其碳汇的关系[J].江苏农业科学,2011,(11):246-248.

[8] 孙琛,牛童童.中国贝类产品的国际竞争力分析[J].中国农学通报,2015,(20):44-50.

[9] 王靖陶,慕永通.我国贝类养殖管理现状及建议[J].中国渔业经济,2010,(03):43-47.

[10] 农业部渔业渔政管理局.2016中国渔业年鉴[M].北京:中国农业出版社,2016.

[11] 国家海洋局.2015年中国海洋环境状况公报[EB].http://www.coi.gov.cn/gongbao/huanjing/201604/t20160414_33875.html,2016-04-14/2017-01-17.

[12] 国家海洋局.2015年中国海洋灾害公报[EB/OL].http://www.coi.gov.cn/gongbao/zaihai/201603/t20160330_33831.html,2016-03-30/2017-01-12.

[13] 韩立民,郭永超,董双林.开发黄海冷水团,建立国家离岸养殖试验区的研究[J].太平洋学报,2016,(05):79-85.

责任编辑:王明舜

A Study on the Basic Situation and Pattern ofShellfish Breeding in China

Wang Bo Han Limin

(College of Management, Ocean University of China, Qingdao 266100, China)

Shellfish farming is an important part of aquaculture, and its economic and social functions are increasingly prominent. In this paper, the current situation of shellfish farming in China is analyzed from the aspects of yield, output value and variety structure. An in-depth analysis is made of the main problems of shellfish farming: the increasing constraints of resources and environment, the weak ability of technological innovation, the non-standardized farming behavior, unsound management system, and imperfect risk control system, which will strangle its sustainable development. Based on the above analysis, this paper studies the development model of shellfish aquaculture in China, and puts forward from industrial organization form a cooperative development model of "fishery leading enterprises + shellfish breeding bases + shellfish farmers". Finally, the paper puts forward some strategies from the aspects of resource and environment protection, science and technology investment, perfecting laws and regulations and institution building.

shellfish farming; basic situation; development model

2017-04-11

国家社会科学基金重大项目“我国海洋事业发展中的‘蓝色粮仓’战略研究”(14ZDA040)

王波(1988- ),男,山东临朐人,中国海洋大学管理学院博士研究生,专业方向为渔业经济与管理。

F326.414

A

1672-335X(2017)03-0005-08

猜你喜欢

当代水产(2022年7期)2022-09-20

当代水产(2022年7期)2022-09-20

今日农业(2022年14期)2022-09-15

红领巾·探索(2021年8期)2021-08-26

当代水产(2021年4期)2021-07-20

猪业科学(2021年3期)2021-05-21

当代水产(2021年1期)2021-03-19

当代贵州(2020年26期)2020-08-21

世界农药(2019年4期)2019-12-30

食品与生活(2019年8期)2019-10-30