新常态下钢铁企业的作业成本管理探索

2017-11-22 15:39张弘玮

智富时代 2017年10期

张弘玮

【摘 要】中国经济发展进入了新常态,新常态下钢铁企业怎样建立更加符合企业自身情况的产品成本控制体系是重要问题。在实践中应用作业成本管理的思想,进行作业成本分析,得出合理减少和控制不增值作业,减少耗费;同时降低设备维修费用,加强对损坏备件的维修;实行全员参与作业成本管理等建议。

【关键词】钢铁企业;作业成本法;新常態

一、引言

面对产业转型升级的外在环境,钢铁产业面临前所未有的产能压力,在成本控制下生产出高质量的产品,要求企业成本管理有所突破,所以探索新常态下钢铁企业的作业成本管理是一种新选择。

二、实证与研究

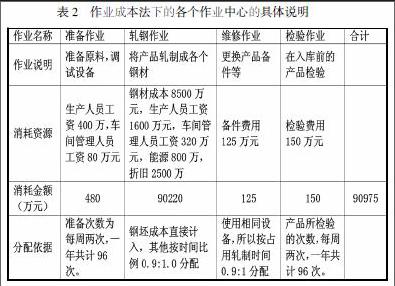

H钢铁有限公司主营钢铁业务。主要产品信息:螺纹钢和连续铸钢方坯。钢材成本情况资料如下:螺纹钢年产量25万吨、方坯年产量5万吨。

成本合计合计90975万,包括钢坯成本85000万、生产人员工资2000万、车间管理人员工资400万、折旧500万、能源动力800万、备件125万、检验费150万。通过了解螺纹钢和方坯在单位轧制时间轧制系数为0.9:1.0。首先建立作业中心,主要有准备作业,轧钢作业,维修作业和检验作业这四个作业。其次,确定各项轧钢作业的作业动因。然后,设置成本库并归集资源耗费到作业中心。最后,确定各作业成本库的成本分配率并分配成本。公式:作业成本动因分配率=概作业的成本合计/该作业的成本分配基础。

按分配依据将作业总成本分配到两个产品中,计算后作业成本法核算下本企业螺纹钢的实际成本为2984.30元每吨,连续铸钢方坯的实际成本为3273.54元每吨。

三、作业成本分析

分析作业的增值性,增值作业是指那些可以为企业产品增加价值,提高顾客的满意度的作业,相反的,非增值作业是一种无效作业,无法增加产品或服务的价值,应予以消除。而在企业的一般制造和生产中,可以知道研发作业和生产作业大多为增值作业。而那些检验、修理、运输作业都为不增值作业,这些未增加价值,反而消耗了各种物力、人力。在保障生产前提下,不增值作业应最大化的消除。

四、问题

(一)没有控制分析非增值成本,车间备件费涨幅大

非增值作业是一种无效作业,无法增加产品或服务的价值,在H钢铁有限公司中运用作业成本法时,划分的准备作业、维修作业、检验作业都是非增值作业,它们承担的成本就是非增值成本,准备作业、维修作业、检验作业作为非增值成本在理论上要消除。对比去年同期成本费用均增加,大部分都是非增殖成本,不能完全消除不增值作业,但是却可寻找到一个平衡点生产。备件费用呈现上涨趋势,2015年到2016年的备件费涨为125万,上涨了23.76%,应引起注意。

(二)应用作业成本法依赖高层管理者和财务部门

钢铁厂运用作业成本法时如果过于依赖高层管理者和财务部门的结果是作业成本法的成本核算与成本控制落实不到实处,影响实际成本的核算与控制。将作业成本法这一成本核算方法归划给高层和财务人员,而员工才是成本核算与控制的执行者。

五、改进措施和建议

(一)合理减少和控制不增值作业,降低设备维修费用

非增值作业是一种无效作业,理论上应完全消除,但是结合钢铁实际生产情况,不增值作业无法完全地消除,但应合理减少不增值作业,来控制总成本。例如在检验环节产生的检验费用在持续改进生产工艺后可减少,能确保达到较高合格率,其所耗费的成本也就随之降低。

首先,注重设备改造技术。结合装备维修,通过改变现有设备的结构,提高现有设备的技术性。其次,控制备品备件,零配件质量。延长部件的使用寿命和性能。而品质较差的备件,会引发新的更严重的故障。最后,要加强对损坏的零配件维修。应创新技术,力求降低本钢厂的维修费用。

(二)提高全员参与的积极性

应用作业成本法并不仅仅是高层管理者和财务部门的全部责任,也是基层操作人员的职责,要加强职工培训,深化成本意识。企业要坚持人性化的以人为本的管理,。要倡导和坚持以人为本的观念,宣传讲解,这样做员工会比较好接受。最后,在物质上给予鼓励,对有突出贡献的人员进行嘉奖,树立一个好典型来带动全员进行作业成本控制。

【参考文献】

[1]刘乐娟.浅议作业成本法在钢铁企业成本核算中的运用[J].财经界,2014(12).

[2]朱晓林,尚方方.钢铁企业基于生命周期的环境作业成本法核算研究.[J]会计之友.2014(05)endprint

猜你喜欢

山东冶金(2022年1期)2022-04-19

环境保护与循环经济(2021年7期)2021-11-02

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

冶金经济与管理(2015年1期)2015-02-28

上海金属(2014年5期)2014-12-20

天津冶金(2014年4期)2014-02-28