基于幂律分布的房地产泡沫破裂风险预警研究

2018-12-21 01:41朱祥焱

经济研究导刊 2018年32期

朱祥焱

(贵州大学 管理学院,贵阳 550025)

引言

房产作为许多家庭储蓄和财富的源泉,是我国国民的重要资产,快速增长的房价不仅会给国民带来沉重的住房负担,同时也给房地产市场带来不稳定的金融风险,一旦房地产泡沫破裂,会出现严重的社会矛盾和问题。日本房地产泡沫在20世纪90年代初极速崩溃,房地产的崩盘带来金融行业一系列的危机,使日本经济持续低迷将近20年。中国房地产业协会公布的2017年7月“全国住宅房价行情城市排行榜”中,一级城市中的北京、重庆、广州、天津四市同比上涨涨幅都在30%以上,二级城市中的成都、长沙、杭州三市同比增幅也在40%,三级城市中大部分增幅也都在15%以上。①数据源自中国房地产协会网站。长期利率决定是投资的重要因素,但长期利率不断降低,缺乏资产投资,在此情况下,房产和房地产公司俨然成了热门的投资品。房价和地价与房地产市场密不可分,房价和地价的关系也被很多学者研究和探讨。关于地价与房价的关系,学者柳冬等(2010)认为,土地价格是房价在某种程度上的预兆,即土地价格变动反过来是房价变动的预兆,并进一步对其产生具体推动作用。在其他实证分析中,孟庆斌、荣晨(2017)发现土地价格与房价显著正相关。基于房价和地价的发展实际和基本关系,在基本观念和理论上,我们仍然认为房价和地价密切相关,地价反映了房价的变化趋势。

近些年来,行为金融学理论被引入到泡沫研究中。在房地产研究中,T.Kaizoji(2004)定量统计了1981—2002年日本土地价格分布的特征。研究者发现,整体土地价格的互补累积分布函数尾部在高价范围内符合幂律分布。而且,随着幂律指数α接近1,日本房产泡沫崩溃。研究结果认为,资产市场的泡沫现象定义为,由投资资本的过度集中引起资产价格不平等现象的异常扩大;资产价格整体的Zipf定律是泡沫破灭的显示指标。同样的分布也存在于我国台湾和英国。Chou,C.I.等(2010)分析了2010年台湾房价的累计概率分布,发现房价高价的尾部服从指数为2.4的幂律分布。我国学者较少通过幂律分布研究房地产市场。其中彭代彦、彭旭辉(2016)根据用途将国内地价分成四大类,并对其分布和增长波动进行研究,认为城市地价波动的幂律特性是普适性的规律。此外,贾生华等(2014)运用非理性泡沫相关理论研究发现,噪声交易者预期对房地产价格产生显著影响,噪声交易者的非理性预期确实是影响房地产价格的重要因素,特别是在房地产泡沫存在时。Das等(2005)运用幂律分布研究了社会财富分配的过程,认为幂律分布情况出现在富裕集体进行交易时,财富更加集中化。在2005年,Ishikawa发现在2002年和2003年两年中日本公司利润的帕累托分布,发现幂律指数在小规模类别中更大,表明这些企业可能会比大型公司增长更多,当幂律指数等于1时这种差异最显著。

一、幂律方法及数据

(一)幂律分布基本方法

幂律的一般形式是 P(S>x)=k/xa,其中,a 是幂律指数,K是常数。在本文中,土地价格的高价部分的互补累积分布函数服从以下幂律分布:

按照通常采用的位序的对数对规模变量对数进行最小二乘法回归,也就是:

其中,P表示价格,R表示相对应的规模变量排序,a表示幂律指数,Q表示常数。由此可以求出土地价格分布的幂指数。

(二)主要数据来源

主要数据来自wind数据库。搜集了2008年起至2017年12月全国100大中城市成交土地楼面均价和房价数据,包含一二线城市的成交土地楼面均价以及上市房地产公司季度的营业收入和资产数据。

二、幂律分布和相关幂律指数

(一)地价变动

我国大中城市综合地价在近两年内起伏波动较大,尤其是一线城市。就综合地价而言,最近两年与2008—2012年成交土地楼面均价相比明显升高。2015年第一季度,一线城市综合地价经历过不断上涨后有下跌情况,但随后又开始新一轮的上涨。二线城市综合地价水平一直比较稳定,在2016年以后逐步攀升,第三季度均值达到最高水平,呈现增长态势。三线城市土地楼面成交均价和二线城市发展态势相一致。总体看来,我国房地产市场的成交土地楼面均价在两年内都不断提高,地价水平不断攀升。

此外,城市住宅类地价和综合用地价格趋势相一致,但是明显高于综合地价。尤其是一二线城市,都在2016年达到最大。二线城市住宅类土地均价在2016年4月达到历史最高之后,在2017年9月达到8 000元以上。同一时期的三线城市在2016年第三季度达到土地价格历史高点。一、二、三线城市住宅类成交土地楼面均价都有继续上涨的趋势。最近两年土地价格的变动增长幅度都较大,这与房地产市场有密切的联系。

(二)地价幂指数

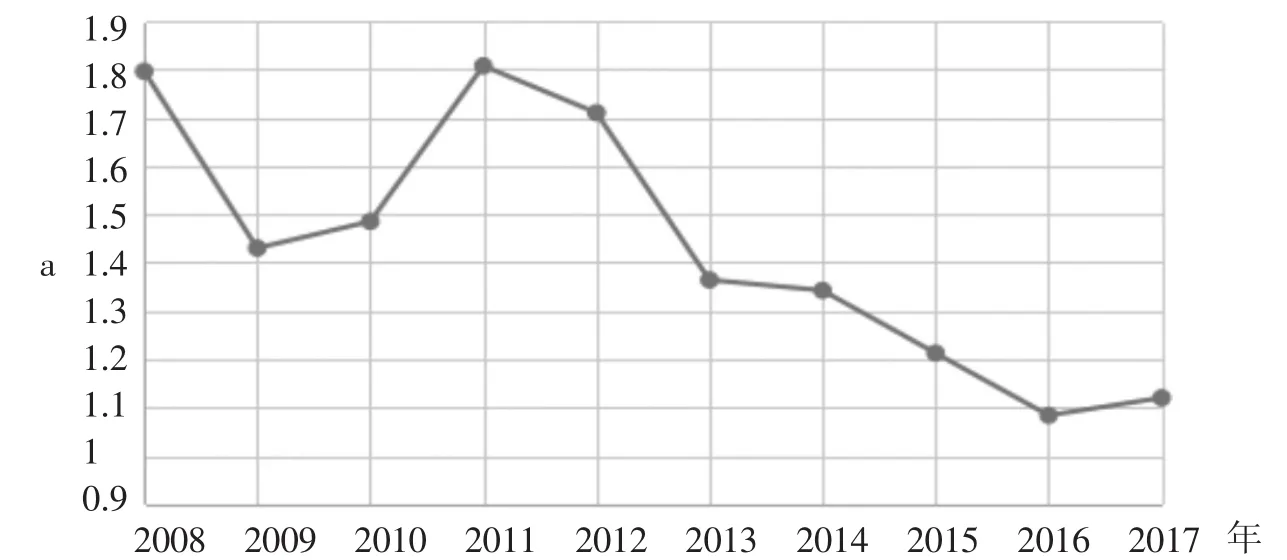

通过幂律分布规律,分别对每一年度的住宅类土地价格数据进行统计,在高价范围内,土地价格服从幂律分布,即P(S>x)~X-a。使用 stata 软件进行回归(OLS)分析,发现我国住宅类土地价格的幂律指数如图1所示。指数a在2011年到2016年之间持续下降,在2016年已经十分接近1。幂律指数向1趋近说明了地价分布区域集中,住宅类地价的集中程度升高,房地产内部的不均衡增大。幂律指数1作为土地价格幂律分布的临界值需要加以重视。

图1 住宅类地价的幂律指数历年变化

历年住宅类地价的分位值、均值和方差不断变动,从2012年到2016年,住宅类地价的均值发散,相对应的方差也逐渐增大,到2016年方差达到最大。地价增大的同时,内部差异也在不断扩大。幂律分布描述了复杂系统内部各单元之间的相互关系和变化趋势。从日本房地产泡沫的研究中对地价和幂律关系的研究中可知,泡沫破裂的指数a的阈值是1。指数接近于1时,土地价格持续上涨产生的大量泡沫极易发生破裂,从而导致房地产市场内部风险扩大。

(三)房价幂指数

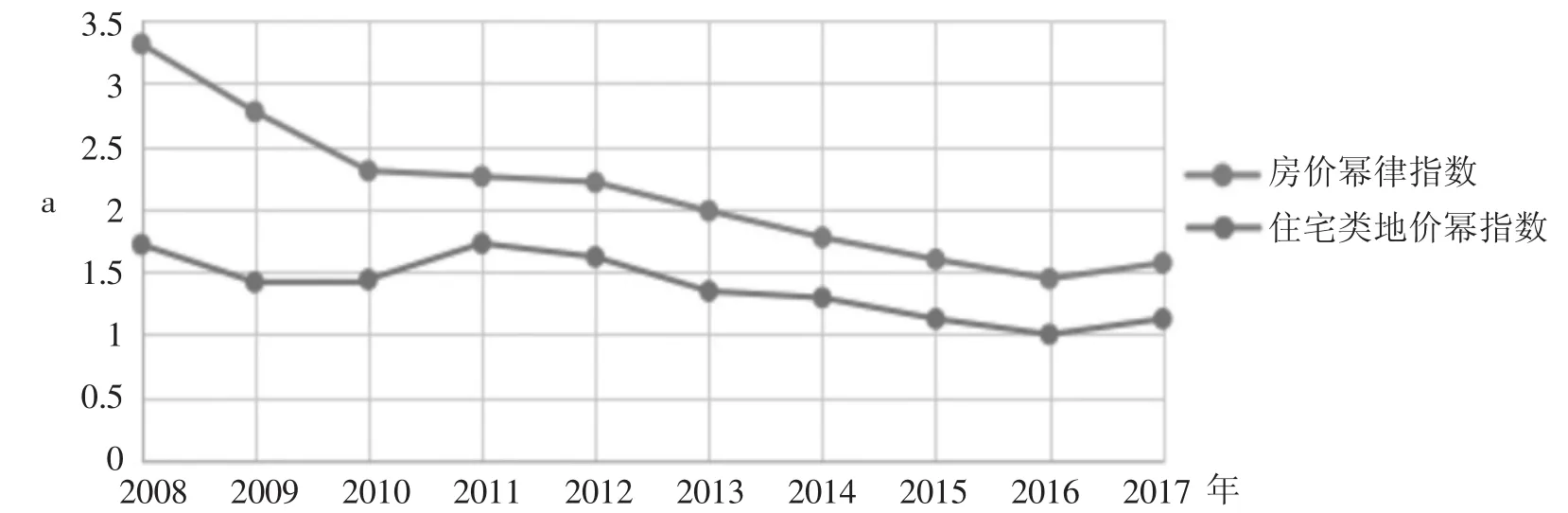

用2008—2017年的房地产行业的商品房成交均价,使用幂律分布方法,用stata软件进行回归分析,得到2008—2017年我国房地产市场住宅类房屋价格幂律分布的幂律指数,如图2。土地价格的幂指数和住宅类房屋交易价格幂指数变化趋势基本相同,这也说明了土地价格和房价是密不可分的。房价幂律指数从2008年以来一直都呈现下降的趋势。住宅类地价的幂律指数在2016年同时房价的幂律指数也是达到历史最低。此外,土地价格的幂律指数比房价幂律指数更小,说明土地价格内部分散程度很小,高价和低价相对集中。因此,土地价格及其幂律指数的变动是对房价幂律指数变动较高的关联,关注土地价格幂律指数变动,动态监测地价对房地产市场风险预警有重要意义。

图2 住宅类土地价格和房价幂律指数分布图

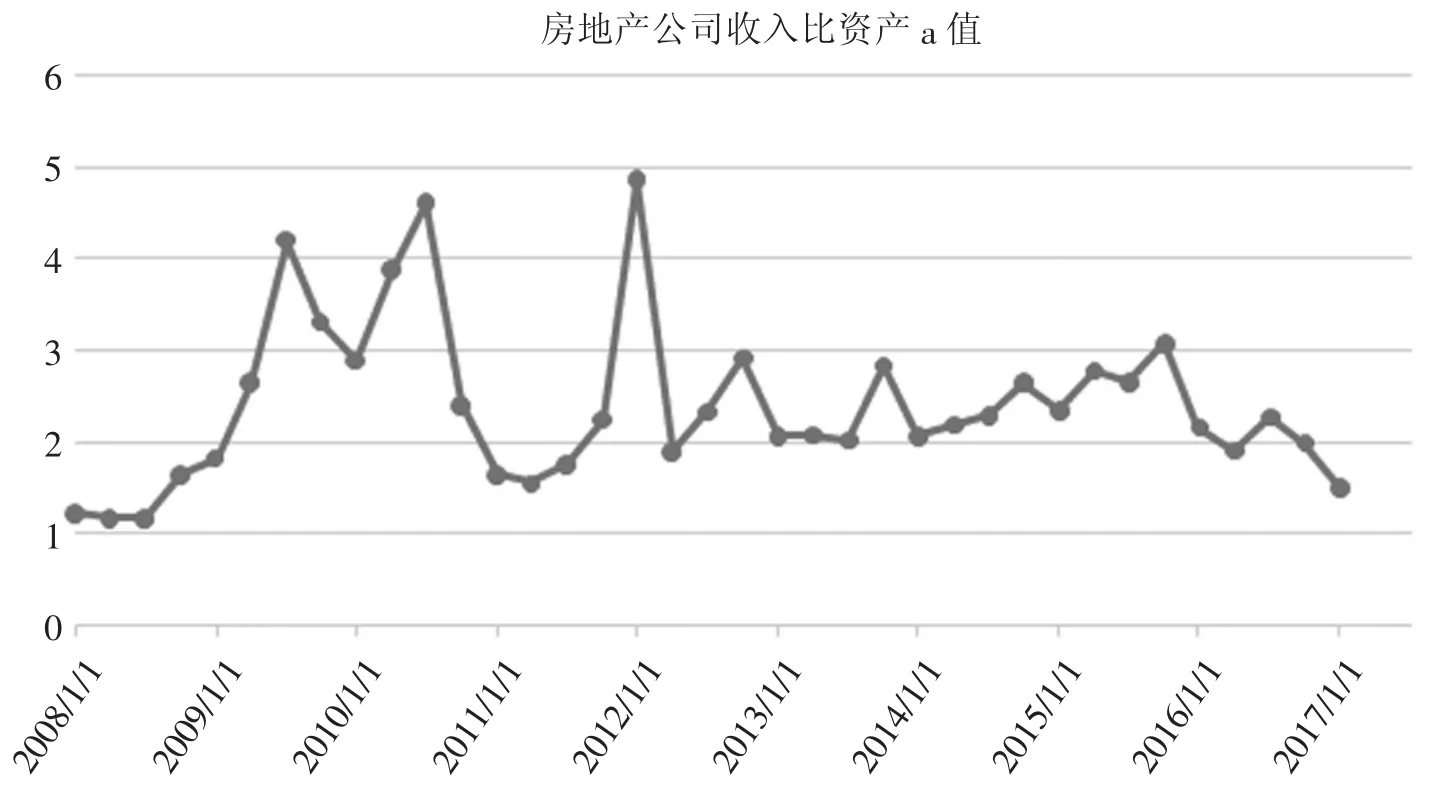

(四)房地产上市公司幂律指数

根据Ishikawa的研究,企业规模和财富分配也符合幂律分布规律,并且幂律指数达到1时,小企业和大企业之间差异达到最大。选用2008—2017年上市公司的营业收入和资产,作为房地产上市公司的基本面,进行幂律分布和回归分析,以此来分析房地产行业的内部大中小企业集中程度,如图3。

图3 房地产公司基本面幂律指数分布

我国房地产上市公司基本面幂律指数在2008年有接近1的趋势,之后幂律指数远离1,最高达到5。而在2016年之后有继续下降的趋势,接近于1。我国房地产行业内部企业集中程度加大,大企业占据了较多的行业利润,大小企业之间的差距在进一步扩大。房地产行业内部的不平衡发展状态使利润分配的不平衡程度加大,一旦到达房地产市场的临界状态,行业内部极易出现崩溃。

三、结论与讨论

基于我国房地产市场的相关数据,使用幂律方法对100个城市地价的波动及幂律指数进行实证分析,结果发现,我国城市地价的分布具有幂律特性。通过计算得到历年幂律指数,发现在2016年我国城市地价的幂律指数已经非常接近1。这与日本房地产泡沫破裂时期的地价幂律指数十分相似。此外,本文使用房地产上市公司的季度财务数据作为房地产企业的基本面,同样采用幂律分布方法,分析了房地产行业的利润分配集中程度,发现基本面的幂律指数也有接近于1的趋势。这说明房地产行业内部单元差异较大,极易出现不平衡状态导致的内部崩溃,从而引发房地产泡沫破裂。

在相关经济领域,我国面临很多与日本房地产泡沫破裂前相同的问题。比如,土地价格普遍上涨、住房贷款大量增加和劳动力不足而导致的潜在增长率下滑、本国货币流动性膨胀等。这些因素都会导致房地产泡沫破裂,再加上非理性预期和投机行为更会加快泡沫的破裂。但除了这些外部因素,内部机制的作用也会给泡沫破裂带来严重威胁。本文在研究房地产风险预警中,重点分析房地产市场的内生机制导致的房地产泡沫的增长,通过幂律分布,发现我国土地价格幂律指数已经接近1,但是房价分布的幂律指数还未达到。就上市公司基本面情况来看,也有接近1的趋势。因此,我们认为通过幂律指数来监测房地产市场对房地产泡沫破裂和风险预警有重要意义。要谨防内部机制产生的泡沫破裂,警惕和注意房地产泡沫破裂的危机和影响。此外,要通过幂律分布关注房地场市场的均值和方差变动情况,监测房地产泡沫的临界状态,从而为防止泡沫破裂做好预防措施。

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

建材发展导向(2021年15期)2021-11-05

现代装饰(2021年4期)2021-11-02

房地产导刊(2021年8期)2021-10-13

活力(2021年6期)2021-08-05

粉末冶金技术(2021年1期)2021-03-29

房地产导刊(2020年11期)2020-12-28

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03