欧洲茶叶市场及对中国茶叶出口的启示

2019-02-22 09:42张菲杨芳琴

中国茶叶 2019年2期

张菲,杨芳琴

中国农业科学院茶叶研究所,310008

欧洲人饮茶始于荷兰,早期饮用的茶叶主要是绿茶。早在16世纪中叶,中国茶叶就通过北方陆路和南方海路陆续传到欧洲,开始了中国茶叶知识在欧洲的传播。17世纪初,“海上马车夫”荷兰人将中国茶运到欧洲,由此揭开中国与欧洲海上茶叶贸易的序幕。18世纪20年代,中国茶叶取代丝绸,成为输入欧洲的主要商品[1-2]。茶叶这种健康饮料给欧洲人带来了文明。历经300年的发展,欧洲成为世界上主要的茶叶消费区域之一。在欧洲饮茶大国中,除俄罗斯、葡萄牙等个别国家生产极少量茶叶,其余均为非产茶国,茶叶需求完全依赖进口。

一、茶叶贸易

1.红茶进口减少,绿茶进口增加

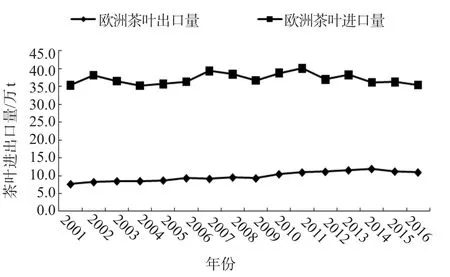

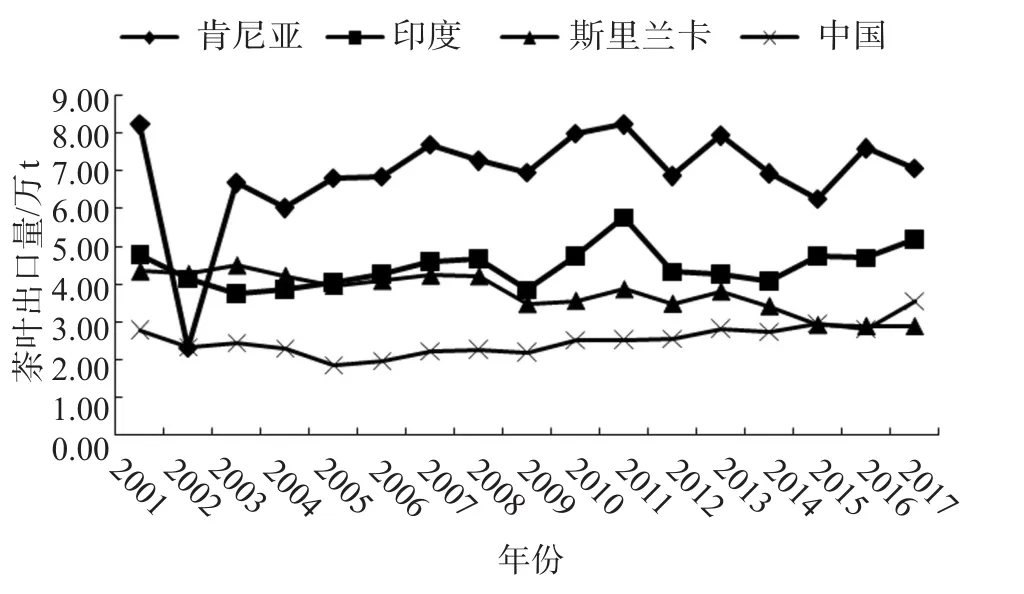

目前大多数欧洲市场仍以消费红茶为主。根据UN Comtrade(联合国商品贸易统计数据库)统计,2001年以来欧洲茶叶进口量一直保持在35万t以上,并于2011年达到最高,为40万t,之后呈下降趋势,2016年回落到35.5万t,占全球茶叶进口量的19%(图1)。从进口茶类结构来看,欧洲红茶进口量从2001年的32.7万t降至2016年的29.5万t;同期,欧洲绿茶进口量从2.7万t增加至5.9万t。绿茶进口量的增加,主要来自大包装绿茶,绿茶在欧洲茶叶进口量中的比重从2001年的7.6%增加到了2016年的16.7%;欧洲红茶进口量下降明显,2011—2016年间,大包装红茶进口量年均减少3.9%。从茶叶进口来源来看,欧洲主要从肯尼亚、印度、斯里兰卡进口茶叶,中国是欧洲绿茶进口的最大贸易伙伴;2011年以来这些国家向欧洲的茶叶出口量有所下降,从图2的出口量数据分析,2011—2017年间,肯尼亚、印度、斯里兰卡向欧洲的茶叶出口量年均降幅分别为2.5%、1.8%、4.8%,中国输欧茶叶年均增长5.8%。

图1 欧洲茶叶进出口情况

图2 2011—2017年欧洲主要茶叶供应国输欧茶叶量

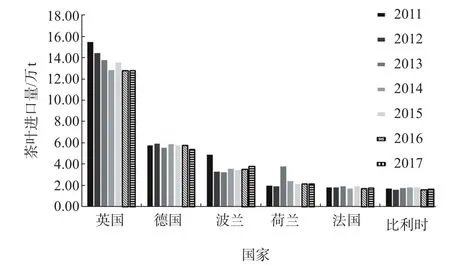

2.欧洲内部茶叶贸易活跃

图3 2011—2017年欧洲主要茶叶进口国茶叶进口量

2011年以来德国和英国茶叶出口量不断下降,波兰和荷兰的茶叶出口量先降后增。英国是全球传统茶叶消费市场,也是欧盟最大茶叶进口国,2016年英国进口茶叶12.81万t,占欧盟茶叶总进口量的39.0%,位居全球第四,仅次于巴基斯坦、俄罗斯、美国。英国进口的茶叶大多是散装茶,经由拼配、加工或者分装之后进入市场,这些拼配加工企业都有自己的商标,比较著名的如立顿(Lipton)、川宁(Twinings)。在其他饮品的激烈竞争下,近年来英国茶叶市场不断萎缩,2001年以来茶叶进口量年均下降2.5%。德国和波兰不仅是茶叶进口大国,而且也向欧盟内部出口茶叶,主要通过从中国、印度、肯尼亚、斯里兰卡等国进口大包装茶,在本土加工和包装,少部分用于满足本国消费,其余绝大部分向欧盟其他国家进行再出口,并且近几年两国茶叶向欧盟内部出口的比例不断增长。比利时也是欧洲值得一提的茶叶进口和再出口国家,由于比利时国内人民的主要饮料是咖啡,对茶叶消费量非常小,人均茶叶消费量仅为0.19 kg,因此,茶叶贸易非常活跃。比利时的茶叶曾经绝大部分来自中国和英国,但是随着来自英国的茶叶不断减少,从斯里兰卡、土耳其进口的茶叶逐渐增加。

二、茶叶消费与市场

2016年欧洲茶叶表观消费量(Apparent consumption)为24.5万t,约占全球520万t茶叶消费量的4.7%。在欧洲,茶叶消费量存在很大差异,目前大多数欧洲茶叶市场仍以红茶为主,红茶的市场份额从荷兰的53%到英国的97%不等;绿茶是比利时、丹麦和法国消费比较多的茶类。欧洲最大的茶叶市场位于西欧和北欧,西欧国家是当今世界上重要的茶叶消费区域,也是茶文化比较发达的地区之一,北欧各国对饮料的选择是多样化的,以咖啡为主,其次是茶叶。以茶叶消费总量而言,英国是欧洲最大的茶叶消费国,2016年消费茶叶10.4万t;波兰是东欧最大的市场。从人均消费来看,爱尔兰最高2.2 kg,其次是英国1.9 kg、波兰1.0 kg、荷兰0.8 kg。从茶叶包装来看,在除德国北部以外的大多数欧洲国家,袋泡茶约占市场的90%,在欧洲大陆,双室茶包和金字塔小袋是最常见的茶包;在英国,单室茶包是最常见的。

在过去的40年中,随着欧洲消费者越来越多地选择软饮料,如瓶装水、果汁和咖啡,茶叶消费受阻。但是随着人们对健康的重视,茶通常被认为是比苏打或咖啡更健康的饮料,茶叶消费有望扭转之前的下降趋势,重新开始增长。与此同时,欧洲茶叶市场也呈现一些新趋势,在茶叶贸易领域,终端消费市场的新变化带动了茶叶贸易环节随之改变,主要体现在对茶叶贸易可追溯性需求的增长和对认证茶消费的增加;在终端市场上欧洲消费者对饮茶有益健康意识增强,茶叶消费呈现品质化和便利化趋势。

1.茶叶贸易领域

欧洲消费者不仅重视品饮体验,也更加希望了解茶叶品种和产地来源,甚至关注茶叶生产环节对环境是否友好等信息,这些消费诉求在贸易环节则表现为对茶叶贸易可追溯和可持续要求的增加。

(1)茶叶贸易可追溯性需求增长

这主要是基于对消费者安全与健康的关注、对与茶叶生产有关的社会和环境问题的关注,以及茶叶价格压力等3方面因素。为了提高可追溯性,茶叶包装商和零售商更多地直接与茶园进行贸易,而不是通过茶叶拍卖,以更好地控制茶叶质量,这同时还为贸易双方提供了更大的价格控制权;一些小规模贸易商则通过互联网交易,直接从茶园到终端茶叶消费者,例如通过网站Tealet,消费者可以直接从8个不同国家的家庭农场和独立合作社购买茶叶。

(2)可持续和认证日益重要

针对高校服务器的分布特点,本文设计的基于Elasticsearch 的校内全文搜索引擎的总体架构如图1所示,其核心组件包括爬虫模块、索引模块以及检索模块。

可持续生产和消费正在成为欧洲食品和饮料行业的一个重要话题。作为世界可持续发展战略的倡导者和实践者,欧盟率先将可持续消费和生产列为其可持续发展战略的七大挑战之一[3]。2008年,欧盟制定并颁布了《可持续消费、生产和产业行动计划(SCP/SIP)》〔COM(2008)397〕,重点关注改善产品的环境绩效以及增加消费者对可持续产品需求。此后相继从可持续发展战略、环境技术政策、管理监督政策、生态标识和认证政策等方面出台一系列措施[4],宏观政策引导切实推动了欧洲可持续消费的发展。

欧洲最大的茶叶公司对可持续的承诺直接推动了可持续茶叶市场发展。例如,联合利华承诺茶叶种植可持续;2014年Tata全球饮料公司提出到2020年要百分百实现可持续采购计划;Finlay承诺与多个认证标准共同合作,如公平贸易、有机和雨林认证等。可持续茶叶市场需求的增加,促进了欧洲认证茶市场销售的快速发展,2009—2012年间,欧洲认证茶销售量年均增长49%,2012年达到了17.4万t。在荷兰,越来越多的消费者购买标有可持续发展标签的食品,在该趋势的带动下,根据Monitor Duurzaam Voedsel统计,2011年以来,荷兰的可持续认证茶消费量大幅上升,2014年其零售额达到2 900万欧元,在茶叶总零售额中占到31%的份额,同比增长17%。认证茶在零售领域的溢价较高,但是要注意的是,认证散装茶(带有雨林联盟UTZ认证标签)的溢价可能会被下游买家挤压,因其专注于廉价产品和成交效率。

2.终端消费市场

随着经济的发展和生活水平提升,消费者更加关注消费自然、健康的产品,同时也渴望体验更多新产品。

(1)饮茶有益健康的意识增强

欧洲消费者认为绿茶有减肥、预防癌症、增强免疫力、帮助消化等功效。在英国,大多数绿茶饮用者是因为绿茶有益健康,而喜欢水果和草药茶的人通常认为,它们可以改善情绪,同时也是一种健康美味的饮料。健康观念和意识的增强带动了对绿茶、草药茶和水果茶的需求不断增加。

(2)高品质茶和特种茶消费增加

欧洲,尤其是西欧国家消费者对高品质茶的需求上升。绿茶、花草红茶(红茶配香草或者水果)、果茶和草药茶等在欧洲高端茶叶市场上越来越受欢迎,并且消费者愿意为购买高档茶支付更高价格。为了满足市场需求,几家拥有大品牌的超市正在开发更高品质的茶叶,如塔塔环球饮料公司将Teapigs带入英国市场,在大型零售连锁店Tesco和Sainsbury's均有销售。

对高品质茶的需求带动了特种茶(在欧洲市场,特种茶通常指有机茶、取得相关认证的茶以及单一产地来源的全叶传统茶)的普及,并成为快速增长的细分市场,虽然其市场份额非常小,据欧洲买家估计特种茶占整个欧洲茶叶市场的比重在5%左右,但是已成为一种趋势。在德国、法国、比利时市场,特种红茶已经获得了强大的市场地位,2015年,特种红茶占德国所有茶叶零售额的23%,特种红茶的市场份额在法国为25%,比利时为18%。目前高品质茶主要在茶叶专卖店、高端餐厅和酒店以及咖啡馆销售,特种茶主要是通过经销商和专卖店销售。其中专卖店渠道(Specialist retailers)通过提供不同产地和风味的茶产品,通过产品组合以及茶叶定制,已经能够很好地迎合高端茶消费需求,并成功吸引年轻消费者。

(3)茶叶冲泡便利化需求增加

消费者对品饮便利化的追求带来了即饮茶和袋泡茶的快速增长,相应的冲泡工具也随之出现,如对传统茶包进行改进,留出更多空间让茶叶舒展和释放香气;二是可以改良成用茶包或者茶胶囊泡茶的咖啡机越来越多。速溶茶和即饮茶作为比碳酸饮料更健康的饮品,更被年轻消费者青睐。

三、茶叶市场渠道

欧洲进口的茶叶大部分是大包装,只有少部分是小包装茶,市场终端消费的主要是小包装茶,相应的市场渠道也主要分为贸易渠道和内销两部分。

1.贸易渠道

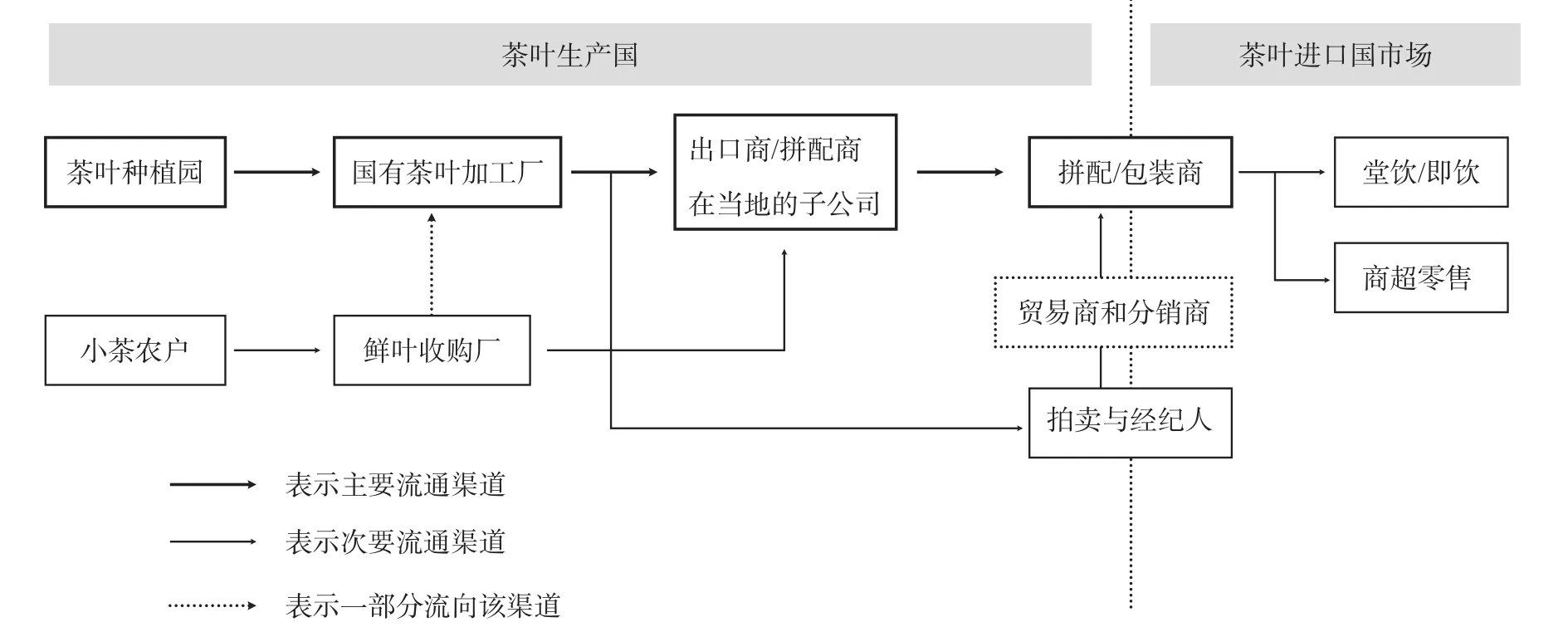

全球约70%的茶叶通过拍卖销售,其中大多数是大包装茶,特种茶的拍卖比较少,而是主要通过与拼配商、包装商和专业零售商直接交易的方式。这些拼配商和零售商通过展会或者直接到茶园产地寻找其上游供应商。在茶叶出口国(主要指肯尼亚、斯里兰卡等红茶生产国),茶叶生产组织模式主要有两种,一是种植园模式,二是小农户生产模式,其中,茶农将生产的鲜叶销售给鲜叶收购厂,各茶厂生产的茶叶送到国有茶叶加工厂或者出口商在当地设立的子公司,然后通过拍卖交易实现出口(图4)。在茶产业链中,小规模农户生产者和经纪人数量众多,但是议价权掌握在少数大企业中,如欧洲比较著名的五大茶叶企业:联合利华、Tata集团、茶叶贸易公司Van Rees,和2家茶叶生产企业McLeod Russell、James Finlay,这些公司在茶叶拍卖价格上有很强的议价能力。大型零售商仍然是欧洲大包装茶的主要销售渠道,然而,由于消费者,尤其是千禧一代消费者对有故事的茶、风味独特的茶和有机茶的偏好增加,专业零售正日益成为特种茶的畅销渠道。

在贸易环节,线上渠道的比重较小,网上销售大多数是由茶叶零售商面向终端消费者。但是,也有一些公司尝试从生产者直接面向终端消费者,例如Glenburn tea-direct和Teabox,这两家公司通过一种商业模式直接从生产商向国际消费者销售无品牌茶,以减少运输时间,保持茶的新鲜度,同时减少了价格波动的不确定性,节约了茶叶拍卖费用。

2.内销渠道

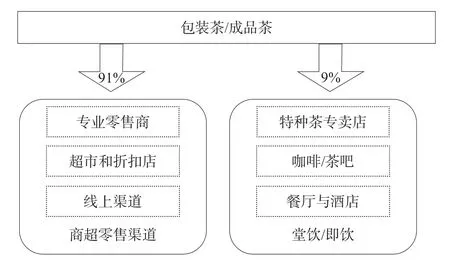

欧洲终端茶叶消费主要有两种销售渠道,一是商超零售渠道(如超市、折扣店、零售店、网购等,超市和折扣店的比重更大),该渠道的市场份额约为91%,主要是低价大众产品,也是欧洲茶叶消费的主流,这些超市一般不卖高档茶,其创新也仅限于新型包装。二是针对特种茶和高品质茶的销售渠道,主要通过特种茶经销商和专卖店销售,其他还包括茶馆、酒店、高档餐厅等,与主流产品相比,目前这仍是一个小众市场,仅占9%(图5)。据德国茶叶协会统计,德国茶叶消费中,约52%通过零售商店和折扣店销售,18.2%通过茶叶专卖店销售,餐饮或者酒店渠道占4.9%,网上商城占4%,20%为其他渠道。

图4 欧洲特种茶贸易渠道

图5 欧洲茶叶市场细分渠道

四、对中国茶叶开拓欧洲市场的启示

由于历史原因和消费习惯,红茶一直是欧洲茶叶市场的主流,未来欧洲茶叶市场的增长依赖于供应商提供更丰富的产品以满足消费者不断变化的需求。随着经济发展水平的提高、消费观念的转变、对新产品的追求以及对茶叶保健功能的认知等,特种茶消费仍有增长空间,为中国茶开拓欧洲市场提供了机遇。

第一,以茶叶展会和茶文化交流等形式,让欧洲消费者更多地了解中国茶。与其他产茶国相比中国茶叶种类丰富,随着欧洲茶叶市场向多元化发展,中国茶的资源优势将得以转化为市场竞争优势,满足多样化的消费需求,填补市场空白。

第二,通过获取欧洲国家相关认证,提升产品形象。欧洲市场对食品质量安全一直要求较高,环保意识深入人心,欧洲人对环保和健康的重视体现在从生产到加工和包装运输的各个环节,因此茶叶贸易的相关认证和市场透明度必不可少。但是可持续发展标签在欧洲各地区的受欢迎程度各不相同,大型零售商和消费者都有自己的偏好,例如Lipton、Twinings、Tetley和Teekanne致力于雨林联盟认证,Twinings所有品牌均承诺通过ETP计划进行采购;D.E.Master Blenders声称自己是第一个获得UTZ认证的茶叶采购商,该公司约40%的茶叶来自UTZ认证的生产商;Finlays自称是全球最大的公平贸易茶叶贸易商。因此,有必要认真研究目标市场的相关规定和客户需求。

第三,处理好细节,讲好中国茶故事。欧洲消费者越来越渴望了解茶叶的产地、生产环境以及生产方式、冲饮方法等方面的信息,并且越来越重视品饮体验。通过简洁环保的包装,配以图片和文字展示中国茶园的良好生态环境和产品故事等信息,将获得欧洲消费者青睐。

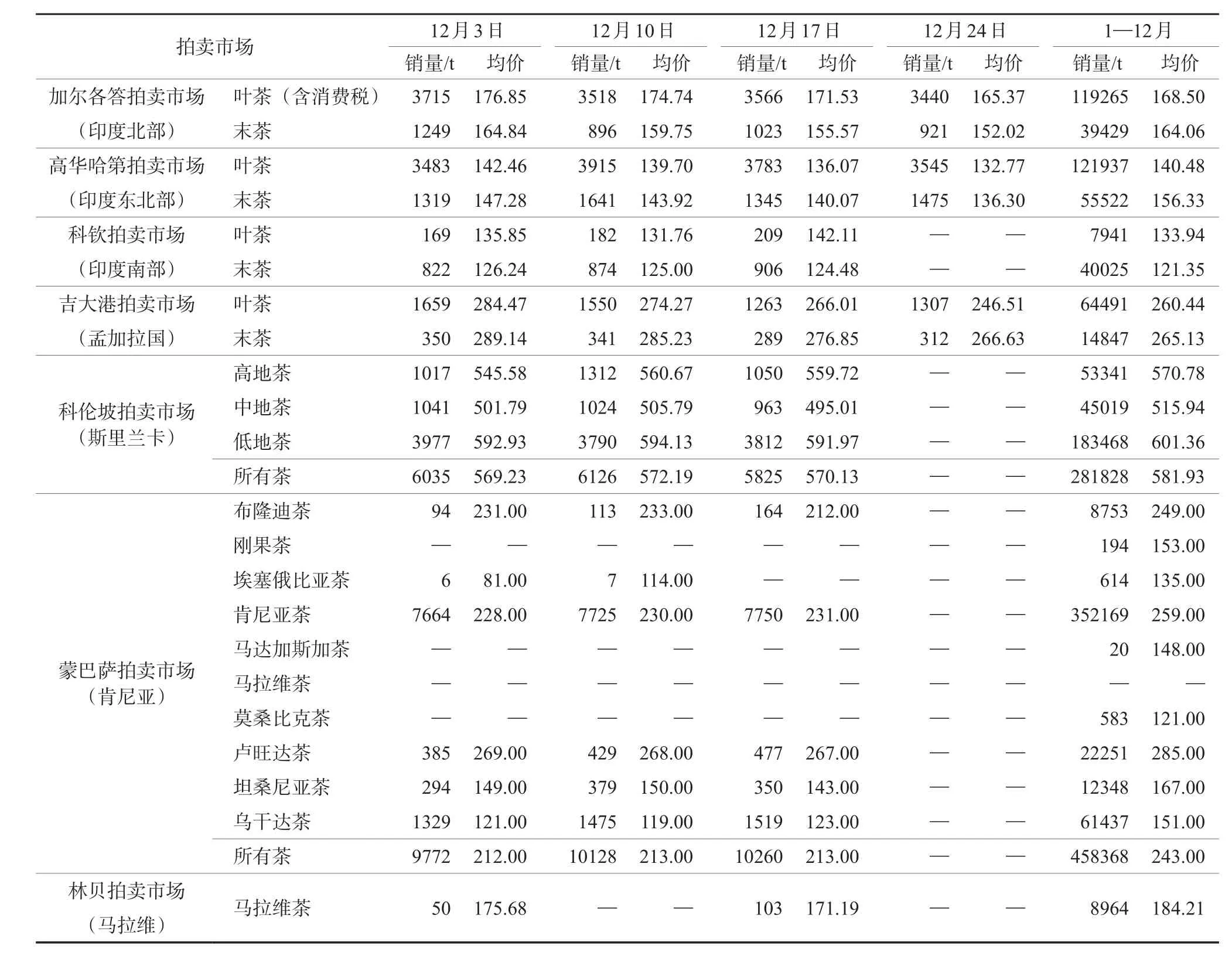

统计数据

2018年12月国际茶叶拍卖市场行情

猜你喜欢

茶叶通讯(2022年2期)2022-11-15

汉语世界(The World of Chinese)(2022年3期)2022-06-15

中老年保健(2021年10期)2021-11-30

创造(2020年5期)2020-09-10

东方企业家(2019年11期)2019-10-30

阅读(快乐英语高年级)(2019年5期)2019-09-10

快乐语文(2018年36期)2018-03-12

儿童故事画报·自然探秘(2017年3期)2017-06-29

世界热带农业信息(2014年12期)2015-01-21

爱你(2014年21期)2014-11-14