公众环境关注度与企业环保投资

2020-05-08 08:20杨柳甘佺鑫马德水

财会月刊·下半月 2020年4期

关键词:环境规制

杨柳 甘佺鑫 马德水

【摘要】利用2008 ~ 2015年我国A股制造业上市公司数据实证研究发现:公众环境关注度对企业环保投资规模存在正向影响;绿色形象能够提高公众对企业环保投资行为的包容度。进一步研究发现,与企业治理性环保投资相比,公众环境关注度仅对企业前瞻性环保投资规模产生正向影响,绿色形象仅对公众环境关注度与企业前瞻性环保投资规模的关系存在调节作用,说明企业差异化和预防性环保战略能对企业产生积极影响。研究为政府部门制定环保法规、企业履行绿色责任、公众参与环境治理提供了经验借鉴。

【关键词】公众环境关注度;企业环保投资;绿色形象;环境规制

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)08-0033-8

一、引言

新制度经济学家诺思将制度分为正式规制和非正式规制,其中非正式规制更多地与个人和企业联系在一起,在引导公众和企业的行为方面发挥着重要作用。陈冬华等[1] 研究发现,宗教传统对公司治理产生积极影响,正式规制与非正式规制存在一定的互补关系。Creyer[2] 研究发现,消费者关心企业的商业道德表现,并通过购买行为对企业的道德行为做出反应,当企业的商业道德行为符合消费者预期时,消费者愿意通过支付更高的价格来奖励企业的道德行为。Dyreng等[3] 将宗教信仰水平作為宗教社会规范的代理变量,研究发现更高水平的宗教信仰与财务重述的可能性负相关。可见,非正式规制对公司治理行为存在重要影响,是不可忽视的重要因素。

尽管较多文献从文化、信仰、道德约束等多个角度探索了非正式规制对公司治理行为的影响,但较少关注在环境问题上非正式规制对企业环境污染防治行为的影响。大多数研究认为,环境污染防治的正外部性特征使其边际收益小于边际成本,理性的市场主体往往不愿意主动进行环保投资,只有正式环境规制的权威性和强制性才能促进企业环保投资行为[4-8] 。也有部分文献认为,正式环境规制与企业环保投资之间不是线性关系,两者之间存在“门槛效应”[9,10] ,反映出正式环境规制对企业环保投资的影响存在限值,这一结果说明在环境保护问题上纯粹依靠正式环境规制是不够的。

基于正式环境规制对企业环保投资影响的局限性,部分学者开始关注非正式环境规制对企业环保投资的影响。大多学者认为非正式环境规制是正式环境规制的重要补充[11,12] ,能抑制企业污染排放[13-16] 。但是,有学者认为非正式环境规制对企业环保投资行为的影响不明显[17] ,正式环境规制的效力强于非正式环境规制的效力[18,19] 。针对现有文献的不一致结论,本文认为有必要基于我国目前的社会和制度环境,对非正式环境规制与企业环保投资的关系进行研究。本文将公众环境关注度作为非正式环境规制强度的代理变量,对公众环境关注度与企业环保投资行为的关系进行研究。探讨这个问题非常重要,因为如果公众环境关注度能对企业环保投资行为产生积极影响,那么中央政府和地方政府就可以考虑采取一定的方式充分利用公众力量,建立政府、企业、公众三位一体的民主环保管理模式。

另外,随着市场竞争的加剧,越来越多的企业谋求在行业中构建高区分度的绿色形象。国外学者在企业形象概念的基础上衍生出了绿色形象的概念[20] ,如Chen[21] 认为绿色形象是消费者对企业环境承诺和环境关注的一系列感知。也有学者将绿色形象作为一种无形资产,等同于绿色声誉[22] 。大多数学者认为绿色形象与企业利益相关者感知相关[23] ,不同群体对绿色形象的感知不一样,所以绿色形象是一个相对概念,只有将一家企业与其他企业形象进行比较,才能让利益相关者感知该企业的绿色形象。另外,绿色形象分为感知和评价两个重要维度,即一个人可以感知抽象对象中的一组特定属性,并能够将它们进行分类,做出评价。基于上述分析,本文认为绿色形象是指政府、公众、投资者、客户、员工等企业内部和外部利益相关者对企业环境承诺和环境关注的一系列感知和评价。可见,绿色形象能够向公众传递企业环境管理和决策信息,为公众评价企业环保责任履行情况提供条件。若能明确绿色形象对公众环境关注度与企业环保投资行为关系的调节作用,那么说明差异化环保战略能够对企业产生积极影响,该结果对企业增强环保意识、自觉履行环保责任、塑造绿色形象具有一定的启示意义。

二、理论分析与研究假设

为解决环境污染问题,我国政府在处理经济和环境的关系时由过去的“经济优先”向“环境优先”转变。党的十八大和十九大更是强调了绿色发展的重要性,为促进我国环保战略实施、从严治理环境污染,政府出台了一系列环保制度。一方面,我国政府不断建立健全公众参与环境管理和决策的制度,这不仅为公众参与环境管理和决策提供了制度保障,也提高了公众环保意识,推动着公众的环保行为。另一方面,随着我国政府和企业环境信息披露制度不断建立健全,环境信息为公众评价、监督企业履行环保责任提供了必要条件。

国家环保战略的实施,不仅提高了社会公众的环保事务管理和监督意识,也使越来越多的公众加入到环保实践工作中来,使环境保护成为公众广泛认可的道德规范,而道德规范在塑造经济行为和市场成果方面起着重要作用[24] 。

公众对环境保护问题形成的道德规范既影响着公众行为,也影响着企业行为。公众可以作为消费者和投资者对违背道德规范的企业采取“用脚投票”的退出机制,促使企业尽快解决污染问题。如Shane和Spicer[25] 通过分析CEP(经济优先委员会)报告对股价的影响,研究发现收到相对低的污染控制绩效评级的企业,其平均价格变动要比那些收到相对较高的污染控制绩效评级的企业大,投资者能够对CEP报告做出反应。Stafford[26] 以美国危险废物管理行业为研究对象,研究了环境绩效对消费者需求的影响,发现企业不遵从环境规制将降低消费者需求。沈红波等[27] 研究发现,股价会对上市公司重大环境污染事件做出显著的负面反应,持相同观点的还有肖华和张国清[28] 。Konar和Cohen[29] 研究了企业有毒释放清单(TIL)披露对美国上市公司股价的影响以及股价降低对企业随后的污染治理水平的影响,发现环境信息披露影响上市公司股价,股价下降幅度最大的企业在信息公开后减少的污染排放量要高于同行业企业。可见,公众关注企业环保行为,并将环境保护视为社会道德规范,一旦企业违反环境保护道德规范,公众将通过“退出”来向违规企业表示抗议和不满。因此,公众环境关注度越高,越有助于促进企业环保实践。

公众在退出机制的基础上,还可以通过政治途径的呼吁机制向企业表达环保诉求。正如郑思齐等[30] 认为的,公众可以直接向地方政府表达环保诉求,地方政府本着对公众负责的态度对公众环保诉求做出响应。公众也可以向上级政府表达环保诉求,上级政府通过自上而下的监督和激励机制督促地方政府对公众环保诉求做出响应。公众实现呼吁机制具有现实可行性:一是公众的环境权受到法律保障,我国《宪法》第二条、《环境保护法》第六条和第八条明确了公众拥有知情权、参与权、表达权、监督权的环境权利,政府有对公众环保诉求做出回应的义务。公众向地方政府提供有关环保诉求的信息和压力,促使地方政府考虑公众诉求、设计正式环境规制,强化正式环境规制对企业的作用效力。特别是在我国将环境保护因素纳入地方政府官员政绩考核体系后,地方政府倾向于通过更为独立而非模仿性的正式环境规制的制定、实施和监督,达到环境治理效果[31] 。二是在我国上下分治的治理体制内,中央政府允许地方政府与公众在许多重大利益问题上讨价还价,但是公众的合法反抗可以向中央政府传递有价值的信息,促进中央政府监督地方政府和调整相关政策[32] 。Wang和Di[33] 研究发现,我国上级政府压力和公众压力能够促使下级政府加强环境规制和提供环境服务。徐圆[11] 在正式环境规制的影响模型中加入公众环境关注度等非正式环境规制后,研究发现污染治理投资的环境绩效有所提升,说明公众环境关注度等非正式环境规制会对政府治污行为产生影响,促进政府对公众环保诉求做出响应。

综合上述分析,公众无论是通过退出机制还是呼吁机制影响企业环保投资行为,都表明公众环保关注度越高,企业环保压力和违规风险越大,越能促进企业环保投资规模扩大。基于上述分析,提出以下假设:

H1:限定其他条件,公众环境关注度对企业环保投资规模产生正向影响。

公众作为企业环境污染的直接受害者,强烈期待企业环保行为,公众期望能否得到满足是决定其绿色满意度高低的关键。公众可以通过直接经验、外部信息、推理三种方式来判断企业环保行为是否达到、超过或未达到期望[2] 。若将企业环保行为达到或超过公众期望视为满意,将企业从事环境污染行为而未达到公众期望视为不满意,那么这将如何影响公众对企业环保投资的监督效力呢?

对于公众而言,他们关心的是企业如何达到污染控制的最低标准,如果企业的信息披露表明企业比公众原有期望的更加不遵从环境标准,那么企业的环境信息披露效果是消极的。相反地,如果企业的信息披露与公众原有期望一致或表明企业更加遵从环境标准,那么企业的环境信息披露效果是积极的[25] 。其中,企业努力塑造的绿色形象含有大量企业污染防控的信息,能够影响公众对企业环保行为意图的感知。因此,绿色形象反映出企业环保行为与公众预期一致或更加遵从环境标准,满足公众的环保期望和绿色需求。如Chen等[21] 、Chang和Fong[34] 研究认为,绿色形象与消费者在环保期望、可持续性期望和绿色需求方面的绿色满意度显著正相关,且绿色形象对消费者信任产生积极影响。

企业塑造的绿色形象也是企业环境态度的突出表现,可提高公众绿色满意度,一定程度上缓解公众在某一时间段内对企业环保行为的担忧,降低公众监督强度和企业合法性压力;相反地,若企业未塑造绿色形象,将降低公众绿色满意度,公众将对该类企业加大监督强度,一旦企业发生环境污染事件,会造成公众更激烈的抗议,因此,未塑造绿色形象的企业会通过加大环保投入来规避违規成本和诉讼风险。正如Ajzen[35] 计划行为理论认为的,个人感受到的周围规范压力与个体对某一行为的态度存在正相关关系。基于上述分析,提出以下假设:

H2:限定其他条件,绿色形象能够缓解公众对企业环保行为的担忧,提高公众对企业环保投资行为的包容度。

三、研究设计

(一)研究样本与数据来源

本研究以2008 ~ 2015年我国A股制造业上市公司作为研究样本,通过对上市公司年报数据的整理,并剔除指标缺失的样本公司,共获得企业环保投资样本1905个。公众环境关注度数据来自百度指数(index.cnas.org.cn)。绿色形象的代理变量ISO14001环境管理体系认证数据来自中国合格评定国家认可委员会(www.cnas.org.cn)。环境管制强度和环保意识的指标数据来自《中国环境年鉴》,而其他相关财务指标数据来自万得数据库。为了克服异常值对研究结论的影响,对连续型变量在1%与99%分位数上进行Winsorize处理,所有数据处理软件采用Stata 13.0。

(二)模型设定与变量选取

1. 模型设定。

首先,为了观察影响企业环保投资的内外部因素,构建Logit模型(1):

LogitP=α0+α1PC+α2GIM+α3EM+α4AL+

α5Market+α6Gov+α7Roa+α8Lev+α9Opp+α10Flow+

α11Cost+α12Share1+α13Growth+α14Age+α15Size+

∑Year+ε (1)

其次,为了检验公众环境关注度对企业环保投资的影响,构建模型(2):

EI=β0+β1PC+β2Roa+β3Lev+β4Opp+β5Flow+

β6Cost+β7Balance+β8Mshare+β9Growth+β10Size+

β11Gov+β12EC+∑Year+ε (2)

最后,为了检验绿色形象的调节作用,构建模型(3):

EI=γ0+γ1PC+γ2GIM+γ3GIM×PC+γ4Roa+

γ5Lev+γ6Opp+γ7Flow+γ8Cost+γ9Balance+

γ10Mshare+γ11Growth+γ12Size+γ13Gov+γ14EC+

∑Year+ε (3)

为了避免模型中的内生性问题,模型(1)~(3)中自变量均采用滞后一期的数据,并对模型进行Robust异方差检验。

2. 变量说明。企业环保投资:①企业环保投资概率(LogitP)是一个虚拟变量,若企业年度内发生了环保投资则取值为1,否则为0。②企业环保投资规模(EI)=当期新增环保投资额/平均总资产。

公众环境关注度(PC):公众通过某一渠道对环境问题的关注程度。本文参照张三峰、卜茂亮[15] 的做法,以“环境污染”为关键词在百度指数趋势分析中检索,选取各地区各年中最高周平均值的对数作为公众环境关注度的代理变量。

绿色形象(GIM):虚拟变量,若企业通过ISO14001环境管理体系认证则取1,否则取0。ISO14001环境管理体系认证按照国际标准制定,获得国际认可,不仅与环境绩效有强相关性[36] ,也能够较好地衡量绿色形象[21] 。

本文涉及的变量详见表1。

四、实证结果及分析

(一)描述性统计

主要变量的描述性统计结果见表2。

表2显示,样本公司EI的均值为0.0179,大于中位数0.0041,最大值为0.2099,最小值近似为0,说明样本期间我国制造业上市公司环保实践情况存在较大差异,且总体上我国大多数企业环保投资规模还处于较低水平;PC的均值为4.9701,中位数为4.9273,标准差为0.4030,说明样本公司较均匀地分布在公众环境关注度较高和较低地区;GIM的均值为0.5837,小于中位数1,表明多数样本公司获得了ISO14001环境管理认证。

(二)回归结果分析

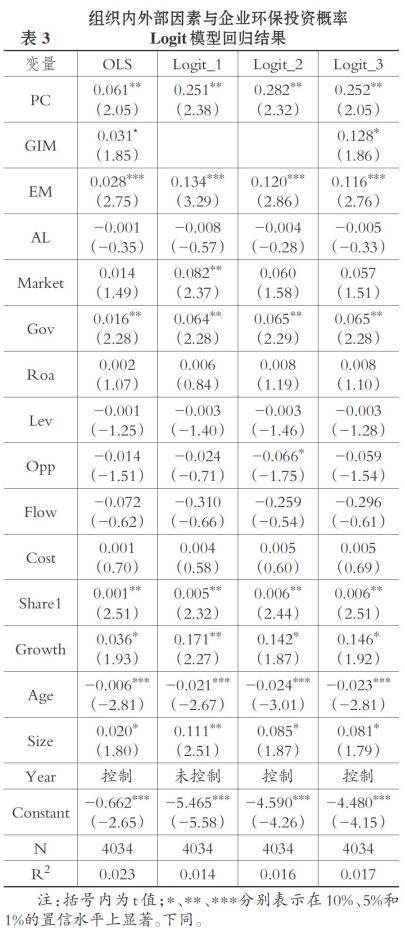

由表3的Logit模型估计结果可知,企业环保投资决策受组织内外部因素共同影响。其中,公众环境关注度PC、环境管制强度EM、资源获取能力Gov、第一大股东持股比例Share1、成长能力Growth和企业规模Size是企业环保投资概率的增函数。而企业年龄Age是企业环保投资概率的减函数,这也表明企业上市时间越久,其进行环保投资的积极性越低。

由表4中模型(1) ~ (3)的回归结果可知,PC与EI在1%的显著性水平上正相关, H1得到验证。在模型(2)中加入GIM之后,PC和GIM与EI分别在1%和5%的显著性水平上正相关。在模型(3)中加入交乘项GIM×PC后,PC依然与EI在1%的显著性水平上正相关,交乘项GIM×PC的系数符号与PC的系数符号相反,与EI在5%的显著性水平上负相关,H2得到验证,说明与未塑造绿色形象的企业相比,塑造绿色形象能够提高企业的公众绿色满意度,一定程度上缓解了公众在某一时间段内对企业环保行为的担忧,提高了公众对企业环保投资行为的包容度。

在控制变量中,代理成本Cost和资源获取能力Gov与EI分别在10%和1%的显著性水平上正相关,说明内部治理因素和企业资源获取能力能够对企业环保投资规模产生重要影响。

(三)进一步研究

公众能否对企业不同类型环保投资做出不同的反应呢?为了回答上述问题,本文根据企业环保投资的内容结构和行为特征,将环保投资分为企业前瞻性环保投资(PEI)和治理性环保投资(GEI)。其中:PEI体现了预防性特征,即企业采取积极的预防性实践,从而达到节能减排的环保目的,包括环保产品及技术研发与改造投资、环保设施及系统购置与改造投资、清洁生产类投资三大类;GEI体现了滞后性特征,即企业针对已形成的污染进行事后处理,包括污染治理技术研发与改造投资、污染治理设备及系统购置与改造投资两大类。本文共收集了企業前瞻性环保投资样本1132个、治理性环保投资样本1044个。

由表5的PEI_模型(1) ~ (3)可知,PC与PEI均在1%的显著性水平上正相关,说明公众提高对环境污染事项的关注度可以有效促进企业环境污染的预防性行为。在PEI_模型(3)中加入交乘项GIM×PC后,交乘项的系数与PC的系数符号相反,与PEI在1%的显著性水平上负相关,说明绿色形象能够提高公众对企业前瞻性环保投资行为的包容度。而由表5的GEI_模型(1) ~ (3)可知,PC与GEI的关系不显著,且交乘项GIM×PC与GEI的关系也不显著。从上述分类分析的结果可知:公众能够识别企业不同类型的环保投资;公众对环境污染较敏感,期望企业能从源头上防治污染,因此与企业治理性环保投资相比,公众环境关注度对企业前瞻性环保投资规模有较为显著的影响。

(四)稳健性检验

为确保研究结论的可靠性,本文分别采用以下三种方法进行稳健性检验。第一,用“企业环保投资额/期末总资产”作为EI的替代变量。第二,在模型中尝试增加可能影响企业环保投资的外部因素和内部治理因素,如环境处罚力度、机构投资者持股比例、独立董事占比、控制权与所有权偏离程度等。第三,进行反向因果检验。公众环境关注度与企业环保投资之间可能存在反向因果关系,即在环保投资方面表现突出的企业更有可能引起公众环境关注度提高。本文利用地区环境管制强度差异效应来解决此问题。与环境管制弱的地区相比,环境管制强的地区更有可能对环境污染企业进行严厉惩罚,因此,环境管制强的地区企业更有可能扩大环保投资规模。相反地,如果公众环境关注度正向影响企业环保投资规模,那么在环境管制弱的地区公众环境关注度与企业环保投资之间的关系更显著。本文参照李强[16] 的做法,根据地区环境管制强度的中位数将样本划分为环境管制强和环境管制弱两组,分别对两个子样本进行回归分析。

上述三个方面的稳健性检验结果均显示H1和H2通过了统计检验,说明本文的研究结论较为可靠。限于篇幅,未列示稳健性检验结果。

五、研究结论与启示

(一)研究结论

本文基于绿色发展背景,利用2008 ~ 2015年我国A股制造业上市公司的数据研究发现:公众环境关注度对企业环保投资规模存在正向影响;绿色形象能够缓解公众在某一时间段内对企业环保行为的担忧,提高公众对企业环保投资行为的包容度。进一步研究发现,公众能够识别企业不同类型的环保投资,公众环境关注度仅对企业前瞻性环保投资规模有较为显著的正向影响,绿色形象仅能提高公众对企业前瞻性环保投资行为的包容度。

(二)启示

本文的研究有助于人们理解公众参与环境管理和决策对改善环境质量的推动作用;明确企业差异化和预防性环保战略对企业产生积极的影响,并对企业提高环保意识、自觉履行环保责任、塑造绿色形象具有一定的启示意义。

对于公众而言,应主动参与到环境治理的行动中,同时树立绿色消费观和绿色生活观,积极发挥环境保护的外部监督作用,以弥补环境规制的局限性,促进企业生态道德建设。对于企业而言,在谋求经济利益最大化之外,负有维护环境公益的责任,这是企业生态道德建设的重要内容,同时也是企业社会责任在环保领域的外延与深化。为此,企业应积极实施ISO14001标准并通过认证,自愿披露环境信息,主动承担环境保护等企业绿色责任,树立良好的绿色形象,实施企业差异化环保战略,并积极进行前瞻性环保投资,这样将更易获得市场竞争力。对于政府而言,应以法律制度推进公众环境保护参与改革,保障公众环境保护参与权利。完善环境信息披露制度,提供更多便利的公众环境保护关注渠道,不断提高公众的环境保护参与水平。

【 主 要 参 考 文 献 】

[ 1 ] 陈冬华,胡晓莉,梁上坤,新夫.宗教传统与公司治理[ J].经济研究,2013(9):71 ~ 84.

[ 2 ] Creyer E. H.. The Influence of Firm Behavior on Purchase Intention: Do Consumers Really Care about Business Ethics?[ J].Journal of Consumer Marketing,1997(6):421 ~ 432.

[ 3 ] Dyreng S. D., Mayew W. J., Williams C. D.. Religious Social Norms and Corporate Financial Reporting Religious[ J].Journal of Business

Finance and Accounting,2012(8): 845 ~ 875.

[ 4 ] 李永友,沈坤荣.我国污染控制政策的减排效果——基于省际工业污染数据的实证分析[ J].管理世界,2008(7):7 ~ 17.

[ 5 ] 原毅军,耿殿贺.环境政策傳导机制与中国环保产业发展——基于政府、排污企业与环保企业的博弈研究[ J].中国工业经济,2010(10):65 ~ 75.

[ 6 ] 毕茜,于连超.环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[ J].中国人口.资源与环境,2016(3):76 ~ 82.

[ 7 ] Johnstone N., Labonne J.. Environmental Policy, Management and R&D[ J].OECD Economic Studies,2006(42):170 ~ 201.

[ 8 ] Demirel P., Kesidou E.. Stimulating Different Types of Eco-Innovation in the UK: Government Policies and Firm Motivations[ J].Ecological Economics,2011(70):1546 ~ 1557.

[ 9 ] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89.

[10] Leiter A. M., Parolini A., Winner H.. Environmental Regulation and Investment: Evidence from European Industry Data[ J].Ecological Economics,2011(70):759 ~ 770.

[11] 徐圆.源于社会压力的非正式性环境规制是否约束了中国的工业污染?[ J].财贸研究,2014(2):7 ~ 15.

[12] 夏后学.非正式环境规制下产业协同集聚的结构调整效应——基于Fama-Macbeth与GMM模型的实证检验[ J].软科学,2017(4):9 ~ 14.

[13] Kathuria V.. Informal Regulation of Pollution in a Developing Country: Evidence from India[ J].Ecological Economics,2007(2-3):403 ~ 417.

[14] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[ J].管理世界,2017(3):76 ~ 96.

[15] 张三峰,卜茂亮.嵌入全球价值链、非正式环规制与中国企业ISO14001认证[ J].财贸研究,2015(2):70 ~ 78.

[16] 李强.正式与非正式环境规制的减排效应研究[ J].现代经济探讨,2018(5):92 ~ 99.

[17] 傅京燕.产业特征、环境规制与大气污染排放的实证研究——以广东省制造业为例[ J].中国人口·资源与环境,2009(2):73 ~ 77.

[18] 彭文斌,陈蓓.环境规制作用下污染密集型企业空间演变影响因素的实证研究[ J].社会科学,2014(8):22 ~ 27.

[19] 周海华,王双龙.正式与非正式的环境规制对企业绿色创新的影响机制研究[ J].软科学,2016(8):47 ~ 51.

[20] Chen Y. S.. The Driver of Green Innovation and Green Image——Green Core Competence[ J].Journal of Business Ethics, 2008(3):531 ~ 543.

[21] Chen Y. S.. The Drivers of Green Brand Equity: Green Brand Image, Green Satisfaction, and Green Trust[ J].Journal of Business Ethics, 2010(2):307 ~ 319.

[22] Kang M., Yang S. U.. Comparing Effects of Country Reputation and the Overall Corporate Reputations of a Country on International Consumers' Product Attitudes and Purchase Intentions[ J].Corporate Reputation Review,2010(1):52 ~ 62.

[23] Amores-Salvadó J. G.,Castro M. D., Navas-López J. E.. Green Corporate Image: Moderating the Connection between Environmental Product Innovation and Firm Performance[ J].Journal of Cleaner Production,2014(83):356 ~ 365.

[24] Kacperczyk M. T., Hong H. G.. The Price of Sin: The Effects of Social Norms on Markets[ J].Journal of Financial Economics,2009(1):15 ~ 36.

[25] Shane P. B., Spicer B. H.. Market Response to Environmental Information Produced outside the Firm[ J].The Accounting Review,1983(3):521 ~ 539.

[26] Stafford S. L.. Can Consumers Enforce Environmental Regulations? The Role of the Market in Hazardous Waste Compliance[ J].Journal of Regulatory Economics,2007(1):83 ~ 107.

[27] 沈红波,谢樾,陈峥嵘.企业的环境保护、社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究[ J].中国工业经济,2012(1):141 ~ 151.

[28] 肖华,张国清.公共压力与公司环境信息披露——基于“松花江事件”的经验研究[ J].会计研究,2008(5):15 ~ 22.

[29] Konar S., Cohen M. A.. Information as Regulation:The Effect of Community Right to Know Laws on Toxic Emissions[ J].Journal of Environmental Economics & Management,1997(1):109 ~ 124.

[30] 郑思齐,万广华,孙伟增,罗党论.公众诉求与城市环境治理[ J].管理世界,2013(6):72 ~ 85.

[31] 李胜兰,初善冰,申晨.地方政府竞争、环境规制与区域生态效率[ J].世界经济,2014(4):88 ~ 110.

[32] 曹正汉.中国上下分治的治理体制及其稳定机制[ J].社会学研究,2011(1):1 ~ 41.

[33] Wang H., Di W. H.. The Determinants of Government Environmental Performance: An Empirical Analysis of Chinese Townships[ J].Policy Research,2002(12):704 ~ 708.

[34] Chang N. J., Fong C. M.. Green Product Quality, Green Corporate Image, Green Customer Satisfaction, and Green Customer Loyalty[ J].African Journal of Business Management,2010(13):2836 ~ 2844.

[35] Ajzen I.. The Theory of Planned Behavior[ J].Organizational Behavior and Human Decision Processes,1991(2):179 ~ 211.

[36] Epstein M. J., Roy M. J.. Using ISO14000 for Improved Organizational Learning and Environmental Management[ J].Environmental Quality Management,1997(1):21 ~ 30.

[37] 李虹,婁雯,田马飞.企业环保投资、环境管制与股权资本成本——来自重污染行业上市公司的经验证据[ J].审计与经济研究,2016(2):71 ~ 80.

猜你喜欢

商业经济研究(2017年1期)2017-02-10

中州学刊(2016年11期)2017-01-06

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

商(2016年3期)2016-03-11

财经问题研究(2015年10期)2016-01-06

财经问题研究(2015年7期)2015-11-24

软科学(2015年2期)2015-04-20