“一带一路”倡议提升了企业投资效率吗

2020-05-08 08:20王琳璘邓欣晨潘冬郝颖

财会月刊·下半月 2020年4期

王琳璘 邓欣晨 潘冬 郝颖

【摘要】以2010 ~ 2018年能源类上市公司为样本,考察“一带一路”倡议对中国能源类企业投资效率的影响及其作用路径。研究发现,相对于非重点省份企业,“一带一路”倡议的实施显著缓解了重点省份企业的投资不足,并显著提高了重点省份企业把握投资机会的能力。进一步分析表明,“一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高市场化程度省份企业和高治理水平企业中更为显著。此外,“一带一路”倡议的实施可以显著提升高市场化程度省份企业和高治理水平企业把握投资机会的能力。

【关键词】“一带一路”倡议;投资效率;投资机会;能源产业

【中图分类号】F125 【文献标识码】A 【文章編号】1004-0994(2020)08-0041-9

一、引言

据商务部统计,自“一带一路”倡议提出以来,中国企业对“一带一路”沿线国家投资年增长率为5.2%,总量超过900亿美元。相对于突出的总量投资数据,本文更关注的是“一带一路”倡议是否会对微观企业的投资效率产生促进效应,其内在作用机制如何。

现有研究主要是从宏观经济层面探讨该倡议对国内及“一带一路”倡议沿线国家产生的整体经济效果[1] 。微观视角层面,现有研究主要从企业的研发创新[2] 、投资风险[3] 、产业升级[4] 、融资约束[5] 以及企业投资[6,7] 等方面进行探索,发现“一带一路”倡议有助于减小倡议扶持企业的融资约束和投资风险、提高扶持企业的创新水平和投资水平,并可通过创新水平的提高推动产业升级。

宏观经济政策是政府的宏观调控手段,其推出和执行改变了微观企业的外部环境,从而对企业的融资约束和投资效率产生重要影响。为更加准确地考察“一带一路”倡议对我国企业投资效率的影响,本文选取2010 ~ 2018年我国能源类上市公司作为研究样本,考察“一带一路”倡议对企业投资效率的影响及其作用路径。研究发现,相对于非重点省份企业,“一带一路”倡议的实施显著缓解了重点省份企业的投资不足,并显著提高了重点省份企业把握投资机会的能力。进一步分析表明,“一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高市场化程度省份企业和高治理水平企业中更为显著。此外,“一带一路”倡议的实施可以显著提升高市场化程度省份企业和高治理水平企业把握投资机会的能力。

二、理论分析和研究假设

宏观产业政策在一国的经济发展过程中具有十分重要的作用,其往往通过政策性补助、政策性贷款、税收优惠等形式调整稀缺资源配置,引导经济发展[8] 。而微观企业的经济产出是一国经济发展的重要推动力,微观企业行为是宏观经济政策目标实现的渠道和途径[9,10] 。

学术界对宏观产业政策效果的研究结论并不一致。一方面,Krugman等[8] 认为,由于政策扶持企业难以甄选、经济效果难以评估增加了政府资源错配的可能性,无论是创新研发,还是行业保护,宏观经济政策均无积极作用。不完美的制度安排及市场环境往往会导致宏观经济政策的实施效果偏离最优,甚至可能限制经济的发展[11] 。宏观经济政策的实施可能会引致资源错配,从而引发投资“潮涌”现象[12] ,进而弱化宏观经济政策的经济效应[13] 。另一方面,部分学者的研究表明,产业政策具有一定的积极意义,Rodrik等[14] 认为政策性干预有助于增强行业的溢出效应,并推动经济发展。也有学者认为,宏观产业政策有助于提升政策扶持企业的融资能力[15] 、产品市场竞争能力[16] 和地方产业生产率[17] 。此外,Aghion等[18] 认为,宏观经济政策的经济效果主要取决于市场环境、制度等多方面因素。

“一带一路”倡议与我国现有的产业政策有许多相似之处,其作为政府资源配置、实现宏观战略目标的重要手段,通过改变微观企业的外部环境对企业的投融资行为产生影响[5] 。然而 “一带一路”倡议具有一定的特殊性,作为我国未来长期的国际化发展战略,其目标是为中国对外开放开创新格局,鼓励并扶持国内企业参与“一带一路”倡议沿线国家的产业投资和基础设施建设。一方面,“一带一路”倡议的出台为本土受政策影响企业提供了更为稳健和更有价值的投资项目,有助于提升企业的投资效率,缓解企业的投资不足;另一方面,“一带一路”倡议拓展了企业的投资机会,在一定程度上能够抑制企业管理者滥用资金的盲目投资行为,有助于企业更好地把握投资机会。基于此,本文提出假设1:

H1:相对于非重点省份企业,“一带一路”倡议的实施显著缓解了重点省份企业的投资不足,并显著提高了重点省份企业把握投资机会的能力。

现有融资约束对投资效率影响的研究并未形成一致结论。Hovakimian[19] 认为,当企业面临融资约束的程度越高时,可支配用于投资项目的资金就越少,管理者更倾向于利用有限的资金选择更有价值的投资项目,从而提高投资效率。融资约束限制了企业的投资支出,促使企业管理者在投资项目的甄选中更为谨慎,在一定程度上能够抑制企业过度投资,进而提高投资效率[20] 。张宗益等[21] 、潘玉香等[22] 认为,较强的融资约束会降低上市公司的投资支出水平,当企业面对多个收益较高的投资机会时,有可能因为融资渠道或融资成本的限制而被迫放弃净现值为正或净现值更高的投资项目,进而导致企业投资不足。此外,王彦超[23] 认为当企业超额持有现金、融资约束程度较低时更易出现过度投资。

自“一带一路”倡议出台以来,获得了银行机构、地方政府、税务总局、证券交易所等部门和机构的积极响应,它们在多方面为“一带一路”倡议重点省份企业提供资金支持[5] ,从而使扶持企业的融资约束得到了显著缓解。此外,“一带一路”倡议的实施提升了倡议扶持企业的市场竞争力和商业信誉,有利于提升合作伙伴对企业的信任程度,为企业提供更为宽松的商业信用,进而缓解企业的融资约束。同时,充沛的资金来源为企业实施投资项目和研发创新奠定了基础[24] 。基于此,本文提出假设2:

H2: “一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足。

市场化程度的提高意味着政府行政干预的减少,进而可能提升微观企业投资效率。根据转轨经济学,市场化程度的提高可能表现在两个方面:私有制企业份额的增加[25] ;公有制企业收紧预算约束以及政府干预和管制的放松[26] 。这有可能引导具有行政目标的微观企业将经营目标逐渐向自身的利润最大化调整[27] ,使得企业的决策得以优化,从而有助于改善企业的投资效率。此外,市场化程度较高的地区,企业内外部的信息不对称程度较低,外部金融机构往往会提升企业的融资额度,从而缓解企业的融资约束,进而缓解企业的投资不足。

合理的公司治理机制是确保管理者与股东利益最大化目标一致的重要前提[28] 。良好的公司治理机制可以有效监督公司运营,并激励利益相关者为公司的整体利益而努力[29] 。一方面,当公司治理水平较高时,管理层、股东及其他利益相关者的经营目标趋于一致,这将有效避免由管理者私利而引发的投资效率不高的问题。另一方面,较高的公司治理水平降低了管理者与股东之间的信息不对称程度,有助于股东及利益相关者更为有效地监督并约束管理者的行为,有利于管理者选择净现值更高的投资项目。此外,较高的公司治理水平有助于激励管理层努力工作,提升管理层对公司长远业绩的重视程度以及强化其对投资项目的受托责任。

“一带一路”倡议的实施能够为重点省份企业提供投资项目及资金支持,较高的市场化程度和公司治理水平则是提高投资效率的有力保障。首先,在“一带一路”倡议重点省份,较高的市场化程度和公司治理水平能够缓解信息不对称,信用担保预期较高,因此银行更倾向于为该地区企业提供额度较大、利率较低的贷款。其次,信息不对称程度的降低,有利于缓解代理问题,约束管理者的自利行为,确保“一带一路”倡议重点省份企业的管理者选择更有价值的投资项目。最后,市场化程度和公司治理水平的提高意味着地方政府行政干预的减少和管理者激励有效性的提升,这将有助于企业经营逐渐脱离地方政府的行政目标向企业自身利益最大化的转变,同时也有利于监督企业管理者合理使用资金、把握优质的投资机会,进而缓解企业的投资不足。基于此,本文提出假设3和假设4:

H3:“一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高市场化程度省份企业和高治理水平企业更为显著。

H4:“一带一路”倡议的实施能够更为显著地提升高市场化程度省份企业和高治理水平企业把握投资机会的能力。

三、样本选择与变量定义

1. 样本选择。本文以2013年提出的“一带一路”倡议作为实验事件,选取2010 ~ 2018年我国能源类上市公司为样本,并对样本进行以下处理:剔除ST上市公司;剔除财务数据缺失样本;剔除资产负债率大于1的样本。上市公司与公司治理等数据来自于CSMAR和Wind数据库,省级层面相关数据来自国家统计局数据库,部分缺失数据通过巨潮网等网络渠道手工查找收集。

2. 变量定义。

(1)被解释变量。参照Chen等[30] 、黄海杰等[31] 、喻坤等[32] 的研究方法,采用投资—投资机会敏感性模型探究“一带一路”倡议对企业投资效率的影响。为进一步研究“一带一路”倡议对重点省份企业投资效率的影响,参照Biddle等[33] 的研究方法,采用残差项衡量公司t+1年投资效率,为正值的确定为投资过度样本,以残差项衡量投资过度程度;为负值的确定为投资不足样本,以残差项绝对值衡量投资不足程度。

(2)解释变量。Treat表示该上市公司是否为“一带一路”倡议扶持企业的哑变量,以上市公司注册地是否位于“一带一路”倡议重点省份为判断依据。上市公司位于“一带一路”倡议重点省份表示该公司为“一带一路”倡议扶持企业,Treat取1,反之则取0;因2013年9月为“一带一路”倡议提出时间,基于此本文构建Post虚拟变量,将2014 ~ 2018年定义为1,2010 ~ 2013年定义为0。

(3)控制变量。本文控制了以下变量:投资机会(Tobin Q)、企业规模(Size)、企业负债率(Lev)、固定资产比率(Fixed)、经营活动现金流量(CFO)、成长机会(Growth)、企业年龄(Age)、账市比(BM)、第一大股东持股比例(Top1)。

具体变量定义及计量见表1。

3. 模型构建。现有关于“一带一路”倡议及宏观产业政策对微观企业行为影响的研究,多数采用双重差分法,例如徐思等[5] 、叶德珠等[34] 、吕越等[35] 分别采用双重差分法研究“一带一路”倡议对融资约束、对外投资模式的影响。在此基础上,本文通过构造双重差分模型来研究“一带一路”倡议对微观企业投资效率的影响,将“一带一路”倡议重点省份企业作为“处理组”,非重点省份企业作为“控制组”。具体的研究模型如下:

INVESTt=β0+β1Tobin Qt-1+β2Treatt+β3Post+

β4Treatt×Post+β5Treatt×Post×Tobin Qt-1+

β6Controlst-1+ε (1)

Inveffit=α0+α1Treatit+α2Postit+α3Treatit×Postit+

α4Controlsit+ε (2)

模型(1)中,INVEST表示企业投资,INVEST=(购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额)/期初总资产。Tobin Q度量企业的投资机会,即(股票总市值+债务账面价值)/总资产账面价值。若模型(1)中β5显著为正,则说明“一带一路”倡议促进了企业的投资效率提升,增强了倡议扶持企业把握投資机会的能力。模型(2)中,Inveff表示投资效率,若模型(2)中α3为负,则说明“一带一路”倡议缓解了企业的过度投资或投资不足。

四、实证结果与分析

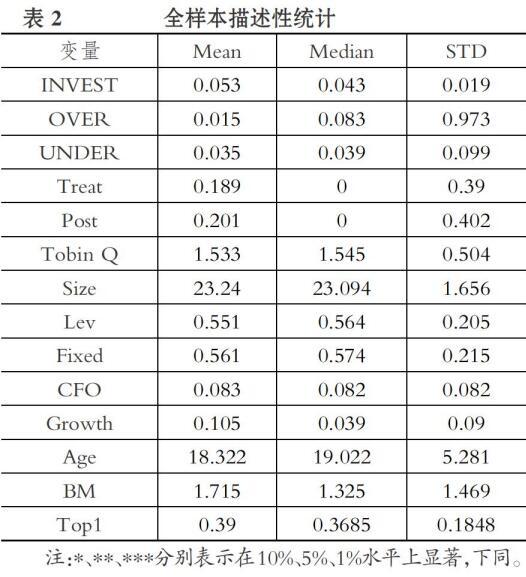

1. 描述性统计。表2报告了总体样本的描述性统计结果,表3对企业是否为“一带一路”倡议重点省份企业进行分组的均值及T检验结果进行了展示,并计算出“一带一路”倡议重点省份企业与非重点省份企业之间变量均值的差异性水平。

由表2和表3来看,在投资支出方面,总体样本投资支出的均值为0.053,“一带一路”倡议重点省份地区企业的投资支出均值为0.056,而非“一带一路”倡议重点省份地区企业的投资支出均值为0.031,倡议重点省份企业的投资支出在1%水平显著高于非重点省份企业,表明“一带一路”倡议重点省份企业的投资支出水平更高;在过度投资方面,总体样本过度投资水平的均值为0.015,“一带一路”倡议重点省份企业过度投资水平的均值为0.017,而非“一带一路”倡议重点省份企业过度投资水平的均值为0.021,倡议重点省份企业过度投资水平在10%显著低于非重点省份企业,表明“一带一路”倡议非重点省份企业的过度投资更为严重;在投资不足方面,总体样本过度投资水平的均值为0.035,“一带一路”倡议重点省份企业投资不足水平的均值为0.039,而非“一带一路”倡议重点省份企业投资不足水平的均值为0.046,倡议重点省份企业投资不足水平在1%水平上显著低于非重点省份企业,表明“一带一路”倡议非重点省份企业的投资不足更为严重。

2. 回归分析。

(1)“一带一路”倡议对企业投资效率的影响。相对于“一带一路”倡议非重点省份企业,“一带一路”倡议的实施为重点省份企业提供了更多的海外投资机会以及资金支持,进而有助于提升重点省份企业的投资效率。回归结果见表4。

通过表4可以发现,列(1)中Treat×Post×Tobin Q的系数为0.116,在1%水平上显著;在列(3)中Treat×Post的系数为-0.078,在1%水平上显著,而列(2)中Treat×Post的系数为-0.017但不显著。这说明相对于非重点省份企业,“一带一路”倡议的实施显著缓解了倡议重點省份企业的投资不足,并提升了倡议重点省份企业把握投资机会的能力。这一发现与假设1的预期相符。

(2)“一带一路”倡议与企业融资。“一带一路”倡议的实施在我国未来国际化发展战略中具有重要的地位,相对于倡议非重点省份企业,银行机构、地方政府、税务总局等部门更有可能给予倡议重点省份企业更多的金融支持,进而有助于缓解企业的融资约束。本文借鉴Zingales[36] 对融资约束的度量方法,根据企业资产负债率、经营性净现金流量、现金持有等指标构建融资约束指数(KZ指数),KZ指数越大表明融资约束程度越高。此外,为确保研究的稳健性和科学性,本文参考鞠晓生等[37] 、余明桂等[38] 的研究方法,以利息支出占负债的比例(利息支出比例)及SA指数衡量样本企业的融资约束,利息支出占负债比例越大、SA指数越大,融资约束程度越高。具体检验结果如表5所示。

由表5可知,KZ指数、SA指数、利息支出比例在Treat×Post中的系数分别为-0.148、-0.194、-0.142,其中KZ指数在1%水平上显著小于零,SA指数、利息支出比例在5%水平上显著为负。可见,相对于倡议非重点省份企业,“一带一路”倡议的实施显著缓解了倡议重点省份企业的融资约束。

为进一步验证“一带一路”倡议缓解重点省份企业融资约束的作用路径,本文以企业的银行借款增量和商业信用作为因变量进行实证检验。参考徐思[5] 、陈胜蓝等[39] 的研究方法,使用银行贷款占营业收入比率的增量衡量银行借款增量,以公司应付账款、应付票据、预收账款之和与公司销售成本的比率衡量商业信用。回归结果见表6。

表6的回归结果中,银行借款增量和商业信用在Treat×Post中的系数分别为0.159和0.089,其中,银行借款增量在1%水平上显著为正,商业信用在5%水平上显著为正。上述结果表明,相对于倡议非重点省份企业,“一带一路”倡议的实施显著增加了倡议重点省份企业的银行借款和商业信用,是缓解企业融资约束的主要渠道。

(3) “一带一路”倡议、融资约束与企业投资效率。如果“一带一路”倡议的实施通过缓解倡议重点省份企业的融资约束来实现重点省份企业投资效率的提升,那么融资约束的缓解应是提升“一带一路”倡议重点省份企业投资效率的重要渠道。本文对此进行了检验,具体结果见表7。

表7列(1)中Treat×Post×KZ的系数为-0.021,在10%水平上显著,在控制了行业效应与年度效应后,Treat×Post×KZ的系数为-0.013,不显著;在列(3)中Treat×Post×KZ的系数为-0.024,在1%水平上显著,在控制了行业效应与年度效应后,Treat×Post×KZ的系数为-0.017,在1%水平上显著。上述结果表明 ,“一带一路”倡议通过缓解企业融资约束这一渠道影响了重点省份企业的投资效率。

(4)市场化程度、公司治理水平对投资效率的影响。本文采用王小鲁等[40] 在《中国分省市市场化指数报告(2018)》一文中所总结的中国各地区市场化进程指数衡量市场化程度,该指数越大,表明该地区市场化程度越高,反之越小。本文通过中位数将样本划分为市场化程度高和市场化程度低两组,分组回归结果见表8。

表8低市场化程度组中,INVEST中Treat×Post×Tobin Q的系数为0.042,过度投资和投资不足Treat×Post×KZ的系数分别为-0.023和-0.128,且仅有投资不足在10%水平上显著为负;在高市场化程度组中INVEST中Treat×Post×Tobin Q的系数为0.071,过度投资和投资不足Treat×Post×KZ的系数分别为-0.015和-0.159,其中Treat×Post×Tobin Q的系数在1%水平上显著为正,投资不足Treat×Post×KZ的系数在1%水平上显著小于零。上述结果表明 ,“一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高市场化程度省份企业更为显著;“一带一路”倡议的实施对高市场化程度省份企业把握投资机会能力的提升作用更为显著,部分验证了假设3和假设4。

在公司治理水平的分组中,本文参考白重恩等[41] 、张学勇等[42] 的研究成果,选取董事会治理指标、股权结构指标、控股股东行为指标、股权性质指标、外部市场竞争指标、管理层指标六大类指标进行主成分分析,并将其得分作为反映公司治理水平的指标。在此基础上,将排名前1/3的公司作为高公司治理水平组,其余作为低公司治理水平组。分组回归结果见表9。

表9低公司治理水平组中,INVEST中Treat×Post×Tobin Q的系数为0.040,过度投资和投资不足Treat×Post×KZ的系数分别为-0.020和-0.109,其中投资支出和投资不足的系数在10%水平上显著;在高公司治理水平组中,INVEST中Treat×Post×Tobin Q的系数为0.067,过度投资和投资不足Treat×Post×KZ的系数分别为-0.014和-0.151,其中投资支出和投资不足的系数在1%水平上显著,过度投资的系数在10%水平上显著。上述结果表明 ,“一帶一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高治理水平企业中更为显著,“一带一路”倡议的实施对高治理水平企业把握投资机会能力的提升作用更为显著,假设3和假设4全部得到验证。

五、结语

本文基于双重差分模型,以“一带一路”倡议的出台作为准自然实验的切入点,将2010 ~ 2018年能源类上市公司作为样本,利用实际投资模型、净资产收益率及总资产收益率衡量上市公司的投资效率,考察“一带一路”倡议的实施对中国能源类企业投资效率的影响及作用路径。通过实证分析得出以下结论:相对于“一带一路”倡议非重点省份企业,“一带一路”倡议的实施显著缓解了重点省份企业的投资不足,并显著提高了重点省份企业把握投资机会的能力。进一步分析表明,“一带一路”倡议通过缓解企业融资约束这一渠道缓解了重点省份企业的投资不足,并且这种影响在高市场化程度省份企业和高治理水平企业中更为显著。此外,“一带一路”倡议的实施对高市场化程度省份企业和高治理水平企业把握投资机会能力的提升作用更为显著。

本文具有一定的理论和实践意义:首先,本文拓展了国家宏观经济政策与微观企业行为之间相互关系的研究框架,为“一带一路”倡议所带来的正面经济效应和后续改革提供了理论依据和经验证据。其次,本文还从宏观经济政策视角阐释了企业投资效率在地区市场化程度层面和法律保护程度层面的差异,有助于深化对“一带一路”倡议影响企业投资效率的认识和理解,也可为宏观经济政策的资源配置优化功能提供理论依据。

【 主 要 参 考 文 献 】

[ 1 ] Fallon T.. The New Silk Road: Xi Jinping' s Grand Strategy for Eurasia[ J].American Foreign Policy Interests,2015(3):140 ~ 147.

[ 2 ] 王桂军,卢潇潇.“一带一路”倡议可以促进中国企业创新吗?[ J].财经研究,2019(1):20 ~ 35.

[ 3 ] 孙焱林,覃飞.“一带一路”倡议降低了企业对外直接投资风险吗[ J].国际贸易问题,2018(8):70 ~ 83.

[ 4 ] 王桂军,卢潇潇.“一带一路”倡议与中国企业升级[ J].中国工业经济,2019(3):49 ~ 67.

[ 5 ] 徐思,何晓怡,钟凯.“一带一路”倡议与中国企业融资约束[ J].中国工业经济,2019(7):155 ~ 173.

[ 6 ] 蒋冠宏.中国企业对“一带一路”沿线国家市场的进入策略[ J].中国工业经济,2017(9):121 ~ 138.

[ 7 ] 陈胜蓝,刘晓玲.公司投资如何响应“一带一路”倡议?——基于准自然实验的经验研究[ J].财经研究,2018(4):20 ~ 33.

[ 8 ] Kollmann R., Roeger W., Veld J. I.. Fiscal Policy in a Financial Crisis: Standard Policy Versus Bank Rescue Measures[J].American Economic Review,2012(3):77 ~ 81.

[ 9 ] 饶品贵,石孟卿,姜国华,陈冬华.宏观经济政策与微观企业行为互动关系研究——首届“宏观经济政策与微观企业行为”学术研讨会综述[ J].经济研究,2013(2):150 ~ 154.

[10] 张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[ J].会计研究,2017(4):13 ~ 19.

[11] Lazzarini, Sergio G.. Strategizing by the Government: Can Industrial Policy Create Firm-level Competitive Advantage?[ J].Strategic Manage-ment Journal,2015(1):97 ~ 112.

[12] 林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[ J].中国投资,2010(1):118.

[13] 王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[ J].管理世界,2017(3):113 ~ 124.

[14] Rodrik D., et al.. Getting Interventions Right: How South Korea and Taiwan Grew Rich[ J].Economic Policy,1995(20):53.

[15] 陈冬华,李真,新夫.产业政策与公司融资——来自中国的经验证据[ C].上海:2010中国会计与财务研究国际研讨会,2010.

[16] 陆正飞.宏观经济政策如何影响公司现金持有的经济效应?[ J].管理世界,2013(6):43 ~ 60.

[17] 宋凌云,王贤彬.重点产业政策、资源重置与产业生产率[ J].管理世界,2013(12):69 ~ 83.

[18] Aghion P., et al.. Industrial Policy and Competition[ J].American Economic Journal:Macroeconomics,2015(4):1 ~ 32.

[19] Gayané Hovakimian. Financial Constraints and Investment Efficiency: Internal Capital Allocation Across the Business Cycle[ J].Journal of Financial Intermediation, 2011(2):264 ~ 283.

[20] 张悦玫,张芳,李延喜.会计稳健性、融资约束与投资效率[ J].会计研究,2017(9):35 ~ 40.

[21] 张宗益,郑志丹.融资约束与代理成本对上市公司非效率投资的影响[ J].管理工程学报,2012(2):123 ~ 130.

[22] 潘玉香,孟晓咪,赵梦琳.文化创意企业融资约束对投资效率影响的研究[ J].中国软科学(8):127 ~ 136.

[23] 王彦超.融资约束、现金持有与过度投资[ J].金融研究,2009(7):125 ~ 137.

[24] 王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[ J].中国工业经济,2016(11):73 ~ 89.

[25] 樊纲,王小鲁,张立文等.中国各地区市场化相对进程报告[ J].经济研究,2003(3):9 ~ 18.

[26] 陈钊.转型经济中的放松管制和企业重构的最优路径[ J].经济学(季刊),2004(1):259 ~ 280.

[27] 方军雄.市场化进程与资本配置效率的改善[ J].经济研究,2006(5):51 ~ 62.

[28] 张会丽,陆正飞.现金分布、公司治理与过度投资[ J].管理世界,2012(3):141 ~ 150.

[29] 陈伟.资本运营与公司治理需两翼齐飞[ J].董事会,2010(8):106.

[30] Donghua Chen, Oliver Zhen Li, Fu Xin. Five-year Plans, China Finance and Their Consequences[ J].China Journal of Accounting Research,2017(3):189 ~ 226.

[31] 黃海杰,吕长江,Edward Lee.“四万亿投资”政策对企业投资效率的影响[ J].会计研究,2016(2):51 ~ 57.

[32] 喻坤,李治国,张晓蓉等.企业投资效率之谜:融资约束假说与货币政策冲击[ J].经济研究,2014(5):106 ~ 120.

[33] Gary C. Biddle, Gilles Hilary, Rodrigo S. Verdi. How does Financial Reporting Quality Relate to Investment Efficiency?[ J].Journal of Accounting & Economics,2009(2-3):112 ~ 131.

[34] 叶德珠,李鑫.“一带一路”倡议会缓解上市公司融资约束吗?[ J].南京财经大学学报,2019(3):51 ~ 62.

[35] 吕越,陆毅,吴嵩博,王勇.“一带一路”倡议的对外投资促进效应[ J].经济研究,2019(9):187 ~ 201.

[36] Zingales K. L.. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997(1):169 ~ 215.

[37] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[38] 余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[ J].金融研究,2019(4):79 ~ 95.

[39] 陈胜蓝,马慧.贷款可获得性与公司商业信用——中国利率市场化改革的准自然实验证据[ J].管理世界,2018(11):108 ~ 120,149.

[40] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019:1 ~ 200.

[41] 白重恩,刘俏,陆洲.中国上市公司治理结构的实证研究[ J].经济研究,2005(2):81 ~ 91.

[42] 张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[ J].经济研究,2010(4):28 ~ 39.

猜你喜欢

新长征·党建版(2020年2期)2020-03-02

阅读(快乐英语高年级)(2019年5期)2019-09-10

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年33期)2016-10-18

WTO经济导刊(2014年6期)2016-03-22