经济政策不确定性与企业投资

2020-05-08 08:20唐菁菁范利民任佩洁

财会月刊·下半月 2020年4期

唐菁菁 范利民 任佩洁

【摘要】运用中国和日本上市公司2012 ~ 2017年的季度数据,实证检验经济政策不确定性对中日上市公司投资行为的影响。研究结果表明,经济政策不确定性对日本企业投资行为的抑制作用明显强于中国企业。进一步研究发现,日本企业的机构投资者持股比例越高,经济政策不确定性对企业投资的抑制作用越强,这一现象在中国企业中并不显著;中国企业的融资能力并不会增强经济政策不确定性对企业投资的抑制作用,但是在日本企业中这一情况正好相反。比较研究旨在为提升中国企业“走出去”的竞争力提供参考。

【关键词】经济政策不确定性;中日上市公司;企业投资;股权结构

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)08-0024-9

一、引言

在我国 “一带一路”倡议稳步推进的背景下,企业“走出去”并在“一带一路”沿线国家进行投资已经成为我国经济发展的“新常态”。作为20世纪80年代以来的对外投资大国,日本毫无疑问将在众多海外市场,特别是在“一带一路”沿线国家与中国展开竞争。已有文献分别对中国或日本企业的投资行为进行了研究,但鲜有文献以微观企业视角对这一问题进行比较研究,特别是缺少外部宏观经济环境变化对中日企业投资行为影响的差异性研究。

近年来,在全球经济增速放缓的宏观环境下,中日两国均出台了一系列经济改革政策,这些政策的推出在刺激经济发展的同时也增强了企业面临的经济政策不确定性(EPU)。面对经济政策不确定性,中国企业和日本企业的投资行为所受到的影响是否有差异?中日两国的经济政策不确定性會如何影响两国企业的投资行为,进而对两国企业海外市场的竞争造成何种冲击?对上述问题进行比较研究,不仅可以让我国理论界与实务界对中日两国企业的投资特质有更深刻的认识,也可以为政府部门制定宏观经济政策提供参考。

宏观经济政策不确定性对微观企业经营的影响一直是学术界的研究热点,但是如何量化经济政策不确定性争议较大。直到Baker等[1] 构建出经济政策不确定性指数来量化不确定程度后,国内外学者对该问题的研究才取得了较大突破。运用该指数进行的研究表明,在经济政策不确定性提高时,企业会显著减少投资[2-4] 、减少银行贷款[5] 、增加现金持有[6] 、抑制企业金融化[7] 、降低高管变更率[8] 等。Baker等[1] 针对中国和日本经济政策不确定性指数的计算原则和方法一致,区别在于数据采集对象不同,因此该指数在中日两国之间具备可比性。

基于以上分析,本文以经济政策不确定性指数为核心解释变量,以2012 ~ 2017年中日上市公司的季度数据为研究样本,探究经济政策不确定性对中日企业投资行为造成的冲击。研究结果表明,经济政策不确定性对中日上市公司的投资行为均产生了显著的抑制效应,但该现象在日本上市公司中更显著。考虑到中日企业在股权结构及公司治理模式上的差异性,进一步分析股权特征对中日上市公司的经济政策不确定性与投资行为关系的调节作用,发现股权集中度、股权制衡度及机构持股比例对中日上市公司的调节效应并不一致。此外,本文检验了融资能力对经济政策不确定性与投资行为关系的影响,发现中国企业的融资能力并不会增强经济政策不确定性对企业投资的抑制作用,但是在日本企业中这一情况正好相反。

本文可能的贡献体现在以下三个方面:①与李凤羽和杨墨竹[3] 、饶品贵等[4] 、谭小芬和张文婧[9] 等研究经济政策不确定性对中国上市公司投资影响的视角不同,本文主要关注经济政策不确定性对中日上市公司投资的影响差异。②本文手工收集日本上市公司股权结构数据进行实证分析,丰富了国内学者对于日本企业公司治理特征与投资行为的研究。③日本企业可能是中国企业“走出去”面临的主要竞争对手,本研究成果将为中国政府制定相关经济政策提供可靠的经验证据。

二、理论分析与研究假设

目前,学术界通常运用实物期权理论研究企业在不确定性环境下的投资决策问题。该理论认为一个投资机会可以视为一个看涨期权,其投资价值等于预期的未来现金流量的现值与期权价值之和,当这一投资的不可逆性和不确定性增强时,企业会选择观望,等待获得更多的信息[2-4,10,11] 。崔学东[12] 、佐藤孝弘[13] 、尹小平和徐兴[14] 等对日本企业经营模式的相关研究表明,集团主义文化一直以来是日本公司治理的主要模式,其与股东主权型治理模式有较大差异,在集团主义文化的影响下,日本公司的经营策略会相对保守。日本属于发达经济体而中国属于新兴经济体,日本经济近年来发展相对缓慢,中国则保持了较高的经济增长率,因此日本企业的投资行为会更为谨慎,其对宏观经济政策变化的反应可能更为敏感。此外,日本企业相对于中国企业的经营模式更加成熟、投资行为更加稳健,当外部政策发生变化时,其投资决策调整变更的速度可能更快。基于以上分析,本文提出假设1:

假设1:中日企业投资会由于经济政策不确定性的上升而减少,且对日本企业的影响效应更为明显。

尽管众多学者对公司股权结构与投资行为之间的关系展开了研究,但并未获得一致结论。Shleifer和Vishny[15] 以及La Porta等[16] 的研究表明,为了实现自身利益最大化,第一大股东往往倾向于暗箱操作或者盲目投资,因此股权集中度越高,公司的投资比例越高。但是Alfredo等[17] 则提出了不同观点,他们认为分散的股权结构将导致股东“搭便车”的现象出现,从而导致经营者投资不理性,进而影响投资效率。Gedajlovic等[18] 以日本制造业上市公司为样本研究发现,不同的股东类型对企业投资支出产生不同的影响,即金融机构持股比例与企业投资支出之间存在正相关关系,内部投资者和外国投资者的持股比例与企业投资支出之间存在显著的负相关关系,投资基金和养老基金与企业投资支出则没有相关性。而以中国企业为样本的研究表明,企业的股东所有权结构与公司投资存在着显著的相关关系,但是具体考虑到国有股权比例、第一大股东持股比例、股东控制权与现金流权比例以及机构投资者比例等不同股权结构,结果会有较大差异[19,20] 。结合以上论述,本文提出假设2:

假设2:中日企业投资对经济政策不确定性的敏感性会受到股权结构的影响。

日本的公司治理结构模式中,以主银行为中心的金融机构发挥着重要的作用。青木昌彦和帕特里克[21] 对日本独特的主银行制度进行了如下定义:包括工商企业、各类银行、其他金融机构和管理当局间一系列非正式的惯例、制度安排和行为在内的公司融资和治理体制。尹小平、徐兴[14] 进一步指出,日本主银行的公司治理功能远远超过其他国家的债权人功能,对于日本企业来说,主银行不仅仅是外部治理参与主体,而且已经成为内部治理的核心力量。由此本文认为日本企业的融资能力(可以作为企业与主银行关联的代理变量)会影響企业在面临经济政策不确定性时的投资决策。

而在中国企业的治理模式中银行发挥的作用相对较小,关于中国企业资产负债结构与投资偏好的相关研究表明,中国企业的负债比率会对企业投资造成负面影响,债务融资会显著抑制企业过度投资行为,并且这种负相关关系在高成长企业中更为明显[22-25] 。因此,本文认为中国企业在面临经济政策不确定性的状况下,融资能力同样是影响其投资行为的因素之一。综合以上分析,考虑到中日公司治理模式中对银行依赖程度的差异,本文提出假设3:

假设3:中日企业投资与经济政策不确定性之间的关系会受到企业融资能力的影响,并且这一结果在日本企业中更为显著。

三、数据选取与模型构建

1. 数据来源。为确保中日上市公司的数据具有一致性和可比性,上市公司的财务数据主要来源于BVD公司的Osiris数据库,涉及货币单位的数据均按当期期末美元兑换本国货币的汇率折算成为美元。考虑到模型的内生性问题,解释变量和控制变量均采用滞后一期数据,因此本文数据的时间跨度为2012年第4季度到2017年第4季度。中国公司的样本来自沪深A股上市公司,而日本的公司样本则来自东京证券交易所的上市公司。为保证公司行业分类的统一性,本文采用了全球行业分类标准(GICS)进行分类,并将GICS一级行业代码为40的金融类公司剔除,并运用GICS二级行业代码将样本分为20个行业组。在剔除了中国ST类上市公司后,最终得到2629家中国上市公司和2968家日本上市公司的公司—季度非平衡面板数据。经济政策不确定性指数来源于Baker等[1] 公布该数据的网站。中国上市公司的股权结构数据来源于WIND数据库,而日本上市公司的股权结构数据来源于EDINET数据系统,通过上市公司的报表进行手工收集。

2. 变量选取。

(1)被解释变量——企业投资。已有文献对企业投资的度量方法主要有两种:一是基于资产负债表将固定资产、长期投资和无形资产的净值变动计为企业投资[26] ;第二种是基于现金流量表将购买固定资产、无形资产及其他长期资产支付的现金计为企业投资[3,4] 。由于CSMAR数据库公布的中国上市公司现金流量表中有第二种计算方法的相关数据,因此研究中国上市公司的投资问题一般以第二种方法来计算。但是Osiris数据库中并没有公布日本上市公司购买固定资产、无形资产及其他长期资产支付的现金变化,因此本文将采用第一种方法计算日本企业投资额,并根据期初总资产进行标准化。

(2)核心解释变量——经济政策不确定性。本文采用Baker等[1] 所构建的经济政策不确定性指数衡量经济政策不确定性,其中中国的指数根据《南华早报》提取,日本的指数则根据《朝日新闻》和《读卖新闻》相关信息计算。参考Gulen和Ion[2] 、饶品贵等[4] 以及蒋腾等[5] 的处理方法,将季度中每个月的EPU赋予不同的权重,根据公式EPU=([3PUIm+2PUIm-1+PUIm-26])/100计算该季度EPU的加权平均值。其中,PUI为当月的经济政策不确定性指数,下标m代表月份,越临近季度末的月份将赋予越大的权重,因为其对公司财务数据的影响更大。

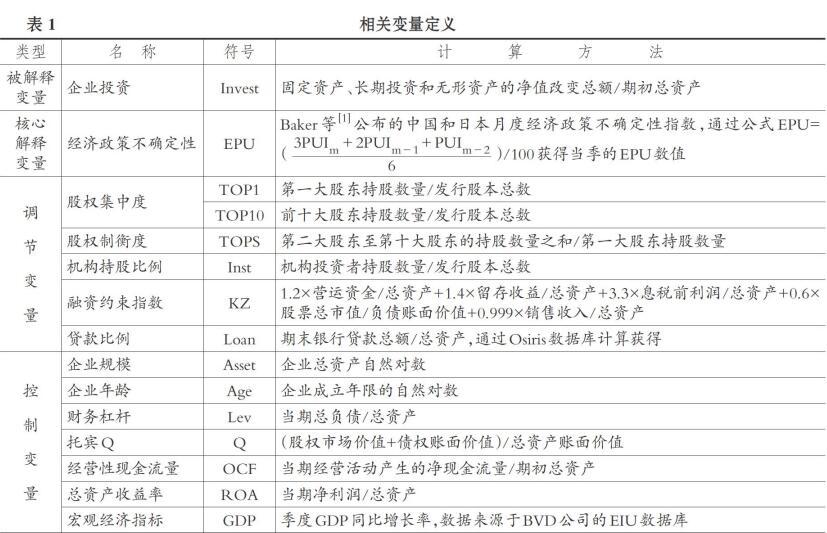

(3)调节变量——股权结构及融资能力。考虑到中日公司治理模式的特点及现状,为检验假设2,运用上市公司股权数据构造了股权集中度、股权制衡度和机构持股比例变量。其中,股权集中度包括第一大股东持股比例和前十大股东持股比例,而股权制衡度则以第二大股东至第十大股东持股总和与第一大股东持股之比衡量,机构持股比例则以机构投资者的持股数量占股本总数的比例衡量。为了检验假设3,本文构造了融资约束指数和企业银行贷款比例这两个变量来衡量企业的融资能力。其中,融资约束指数采用Kaplan和Zinglas[27] 所构造的KZ指数来衡量, KZ指数=1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产+0.6×股票总市值/负债账面价值+0.999×销售收入/总资产。KZ指数越大,表明企业受到的融资约束越大,也就是融资能力越弱。进一步运用企业期末的银行贷款总额除以总资产来表示企业的融资能力,这一比例越高说明企业能获得银行贷款的能力越强,也就是企业的融资能力越强。

(4)控制变量。参考现有文献设置了企业规模(Asset)、企业年龄(Age)、财务杠杆(Lev)、托宾Q值(Q)、净资产回报率(ROA)、经营现金流比率(OCF)等控制变量,并且用宏观经济指标(GDP)来控制企业的投资机会。

本文涉及的变量定义及计算方法见表1。

3. 模型构建。参考Baker等[1] 、Gulen和Ion[2] 以及李凤羽和杨墨竹[3] 的相关研究模型,本文将采用以下回归方程考察经济政策不确定性对中日企业投资的影响效应。

Investit=α+β1EPUt-1+∑Controlit-1+∑Year+

∑Quarter+∑Industry+εit (1)

Investit=α+β1EPUt-1+β2ADJt-1+β3EPUt-1×

ADJt-1+∑Controlit-1+∑Year+∑Quarter+

∑Industry+εit (2)

回归方程(1)为固定效应模型,将被用于检验假设1。其中,β1是本文主要关注的系数,用于描述经济政策不确定性指数(EPU)对企业投资(Invest)的具体影响效应;i和t分别代表企业和年份;εit为回归的残差项;为控制年份、季度和行业对公司投资的影响效应,加入了Year、Quarter和Industry等虚拟变量。回归方程(2)在回归方程(1)的基础上加入了一系列调节变量(ADJ)以及调节变量与经济政策不确定性指标(EPU ×ADJ )的交乘项,同样采用滞后一期变量,此时β3为主要关注的系数,表示企业股权结构或融资能力对企业投资与经济政策不确定性之间关系的调节效应,回归方程(2)将用于检验假设2和假设3。

四、实证结果与分析

1. 描述性统计。对公司层面的连续变量进行了1%水平的缩尾处理,然后对主要变量进行了描述性统计。为更清晰地对中日企业的差异性进行比较,将样本分为中国组和日本组两组,结果见表2。由表2可知,中日上市公司的Invest均值分别为4.2%、-0.7%,表现出明显的差异,这一结果与“日本经济萧条,企业投资相对低迷,而中国企业仍然保持了较高的投资比率”的现实情况相符。从核心解释变量EPU来看,中国的经济政策不确定性相对较高,说明日本的经济政策相对较为稳定。相对于中国企业,日本企业成立的时间普遍较长,因此日本公司年龄(Age)的自然对数明显大于中国。中国证券市场属于新兴市场,所以中国上市公司的估值(Q)明显大于日本上市公司。但是中国企业的融资约束指数(KZ)明显高于日本,表明在中国金融市场融资约束仍然存在,这一影响也可以通过日本上市公司获得银行贷款的变量Loan(7.2%,高于中国组的4%)得以体现。从股权结构来看,中国上市公司的股权相对更为集中,无论是第一大股东持股比例还是前十大股东持股比例的均值都高于日本上市公司,但是日本上市公司的股权制衡度和机构持股比例均高于中国上市公司,表明中日公司治理模式存在差异。2013年至2017年中国GDP的季度同比增长率为7.965,而日本仅为1.126,表明中国经济的活力显著强于日本,因此刺激了中国企业的投资。

2. 回归结果及分析。

(1)基准回归检验。本文对中国和日本的经济政策不确定性与企业投资的关系进行了基准回归,结果见表3。表3(1)(3)列中并未加入公司层面的控制变量,而是只考虑宏观层面的经济政策不确定性和GDP增长率对企业投资的影响。与彭俞超等[7] 的回归方法一致,本文采用了在行业层面的聚类标准误(Cluster)并且控制了年份、季度和行业固定效应。回归结果表明,经过加权平均的季度EPU系数每上升一个单位,中国上市公司的平均投资将下降0.9%,日本上市公司的平均投资会下降5.1%,且均在1%统计水平上显著,说明中国和日本的经济政策不确定性上升会显著抑制企业投资,但是日本企业的敏感度和反应速度均强于中国企业。同时,中日两国的GDP增长率也成为影响企业投资的重要因素(GDP系数为正并且显著)。在加入公司层面的控制变量后,EPU的系数及显著性基本没有发生变化。从控制变量来看,中日两国的规模(Asset)越大、资产回报率(ROA)越高、成长性(Q)越好的上市公司,投资比率越高;而公司成立越久,投资比率越低。财务指标与公司投资的相关性在中日企业中较为一致。表3的回归结果验证了假设1,即日本企业的投资行为比中国企业更为小心谨慎,且受到宏观经济政策的影响更大。

(2)调节效应检验。在获得经济政策不确定性与中日企业投资关系的基准回归结果后,接下来将检验企业的股权结构是否会对EPU与企业投资的相关性造成影响。

首先,考察股权集中度的影响,回归结果见表4(限于篇幅,不再报告控制变量的回归结果)。

通过表4可知,中日企业的股权集中度对EPU与企业投资关系的影响效应存在着显著的差异。通过表4(1)(2)列可以发现,中国企业的股权集中度对企业投资行为会造成一定的影响,第一大股东持股比例(TOP1t-1)越高,企业投资比率越低,但是当企业面临经济政策不确定性时,第一大股东的持股比例并未产生显著作用(EPUt-1×TOP1t-1的系数不显著)。而中国企业的前十大股东持股比例(TOP10t-1)越高,企业的投资比率越高,但是在企业面临经济政策不确定性时,前十大股东的持股比例会强化经济政策不确定性对企业投资的抑制作用(EPUt-1×TOP10t-1的系数显著为负),说明在外部经济环境不确定时,大股东会出于规避风险的目的,延缓企业的投资活动并缩减投资规模。这一结果说明在中国企业中第一大股东在企业投资决策中“一言堂”的现象正在逐渐改变,特别是企业的外部经营环境不稳定时,其主要大股东(前十大股东)对投资决策的影响力增大。

但是在表4(3)(4)列日本组的回归结果中,股权集中度变量以及股权集中度与EPU交乘项的系数均不显著,这一结果与尹小平和徐兴 [14] 的研究结论一致,即日本企业的股权资本存在空洞化现象。虽然近年来日本推进了公司治理模式的改革,但是由于传统集团主义文化治理模式在日本企业中已经根深蒂固,交叉持股的法人大股东相互控制,并不会主动干预对方的经营,因此法人大股东的股东权力基本不会行使。所以在面临外部宏观经济政策波动时,股权集中度这一变量并不会对日本企业的投资行为产生影响。

其次,考察股权制衡度与机构持股比例是否会对EPU与企业投资的关系造成影响,回归结果见表5。通过表5仍然可以观测到中日企业治理模式差异对EPU与企业投资的交互影响效应的差异。

表5(1)(3)列检验了股权制衡度(TOPSt-1)对EPU与企业投资关系的影响,中国组的EPUt-1×TOPSt-1交乘项系数在1%的水平上显著为负,表明中國上市公司的股权制衡度会增强经济政策不确定性对企业投资的抑制作用;日本组的交乘项的系数不显著(与表4的结论一致)。表5(2)(4)列检验了机构持股比例(Instt-1)对EPU与企业投资关系的影响,中国组中虽然机构持股比例越高,公司的投资比例越低,但是与经济政策不确定性的交乘项(EPUt-1×Instt-1)并不显著;而日本组中不管是机构持股比例还是其与EPU的交乘项均显著,其中机构持股比例的系数为正,与中国组企业正好相反。这一结果是由中日企业的机构投资者性质差异所致,中国上市公司的机构投资者主要包括券商、基金公司和保险公司等,银行并不能直接持股上市公司;而日本上市公司的机构投资者以信托银行、商业银行和养老基金为主,并且主银行制是日本公司治理的主要模式,日本金融机构投资者能为上市公司带来的融资便利远大于中国。因此,日本企业中的机构投资者持股比例越高,企业的融资能力越强,其投资比例也会越高。在面临经济政策不确定性的环境下,金融机构一般会收缩信贷规模,此时日本企业的融资能力被弱化,因此其投资所受到EPU的抑制效应更显著(日本组的EPUt-1×Instt-1显著为负)。

最后,检验企业融资能力对中日上市公司投资与EPU关系的调节作用,回归结果见表6。

表6中国组中的融资约束变量(KZt-1)以及該变量与EPU的交乘项系数均不显著,这一发现与李凤羽和杨墨竹[3] 的研究结果一致,表明在中国信贷市场中上市公司仍然占据较为主动的地位,企业面临融资约束时并未对企业的投资造成影响。而如果中国企业与银行的关系更为紧密(贷款占总资产比例越高),那么就能缓解企业受到外部经济政策不确定性对其投资行为的抑制作用[列(2)中EPUt-1×Loant-1系数为正且在10%置信区间显著]。日本企业的情况与中国企业有较大差异,当日本企业受到融资约束时,其投资能力将会下降[列(3)中KZt-1系数显著为负],并且会加强EPU对企业投资的抑制作用[列(3)中EPUt-1×KZt-1系数显著为负],但是其影响效果并不会太大,因为回归系数均为-0.001。而日本企业与银行的关系越紧密,EPU对日本企业投资的抑制作用越强,这是由于日本的银行等金融机构在向企业发放贷款的同时也会参与企业的经营与管理,其便会从股东权益的视角对企业在宏观经济环境不确定时的投资行为加以控制,因此EPUt-1×Loant-1的回归系数为负且在10%置信区间显著。

五、稳健性检验

虽然前述实证结果已经验证了中日两国经济政策不确定性会对企业投资产生显著的抑制作用,但是这一相关关系有可能存在内生性问题。首先,经济政策不确定性与企业投资有可能产生逆向因果关系,即由于企业投资意愿的下降会导致政府被迫改变既定的经济政策来促进企业投资行为,造成经济政策不确定性增强。此外,前述控制变量主要考虑了企业自身的财务状况,有可能忽略了其他影响企业投资行为的宏观因素,从而产生遗漏变量的问题。

1. 工具变量回归。为解决模型可能出现的内生性问题,参考Wang等[28] 和彭俞超等[7] 的研究方法,运用中国和日本的主要贸易伙伴国的经济不确定性指数构造工具变量。具体构建方法为:选取美国、日本、韩国、英国、法国、德国、意大利这七个国家的经济政策不确定性指数,按照中国与这七个国家的进出口总额占比为权重,加权平均获得中国的EPU工具变量;而日本EPU工具变量的构造方法与中国的一致,区别在于将七个加权国家中的日本EPU数据替换为中国EPU数据,按照日本对七国的贸易比重构造EPU工具变量。此外,还将参考Wang等[28] 的做法,运用Baker等[1] 构建的全球经济政策不确定性指数作为中日两国EPU的工具变量。因为全球的EPU指数会影响中日两国的EPU指数,但是对中日两国企业的投资行为不会造成直接的影响,因此也有可能是合适的工具变量。为确保稳健性,采用全球调整价格指数下前三个月EPU加权平均值作为第二种工具变量,而将球调整价格指数下第三个月EPU加权平均值作为第三种工具变量分别进行了回归,回归结果见表7。

通过表7可以看到,这三种工具变量的回归结果均非常显著,虽然对中国和日本组的核心解释变量系数造成了一定影响,但是基本结论仍然不变,即经济政策不确定性对日本企业投资的影响大于中国企业,而工具变量回归中的Anderson 检验和Cragg-Donald 检验也说明本文选取的工具变量是有效可靠的。

2. 其他稳健性检验。

(1)Gulen和Ion[2] 认为,经济政策不确定性与企业投资之间关系的实证研究中的内生性问题,主要是由遗漏企业未来投资机会变量引起的。由于已经采用了托宾Q、企业经营性净现金流以及总资产收益率等控制变量来反映企业层面的投资机会,因此此处只需探讨宏观层面投资机会变量缺失对回归结果的影响。参考李凤羽、杨墨竹[3] 的方法,采用宏观经济景气指数(CI)代替GDP同比增长率作为宏观层面投资机会的控制变量,对样本进行回归,回归结果并未发生改变。

(2)考虑到度量投资的核心被解释变量(Invest)在计算过程中也有可能出现偏误,或由中日会计准则不一致而导致统计结果不准确,因此采用固定资产原值(包括固定资产、在建工程、工程物资)的季度增长率来重新界定企业投资并进行回归,回归结果并未发生显著改变。

(3)改变EPU这一变量的计算方法,采用季度三个月中的EPU均值以及季度最后一个月的EPU分别作为度量经济政策不确定性的替代变量并进行回归,主要回归结果均未发生明显改变。

上述检验证实本文的结果是较为稳健可靠的。

六、研究结论及建议

1. 研究结论。本文运用2012 ~ 2017年在沪深交易所上市的中国企业和在东京证券交易所上市的日本企业的季度数据为研究样本,匹配Baker等[1] 计算的EPU指数来探究中日两国经济政策不确定性对企业投资的影响。同时以中日企业的股权结构和融资能力为切入点,分析其对两国企业投资与经济政策不确定性关系的影响。研究发现:①中日两国经济政策不确定性对企业投资均存在显著的抑制作用,但是对日本企业的影响更大。②中国企业的前十大股东持股比例(股权集中度)越高,经济政策不确定性对企业投资的抑制作用越强,但是第一大股东持股比例并未造成影响,表明中国公司治理模式中“一言堂”现象在逐步改变,在日本企业中不存在这一问题。③日本企业的机构投资者持股比例越高,经济政策不确定性对企业投资的抑制作用越强,在中国这一现象并不明显。④中国公司中融资能力并不会增强经济政策不确定性对企业投资的抑制作用,但是在日本企业中这一情况正好相反,表明以主银行为中心的金融机构在日本的公司治理结构模式中发挥着重要的作用。以上研究结果经过工具变量等一系列的稳健性测试后依然成立。

2. 建议。通过上述结论可知,经济政策不确定时,日本企业的投资行为受到宏观经济冲击比中国企业更大,也可以认为日本企业对宏观经济状况变化的反应更为敏感,而中国企业的投资行为对于宏观经济变化的不敏感有可能使其承担较大风险。为了增强中国企业在海外市场的竞争力,政府部门在制定经济政策时要明确目标,保持政策的长期一致与稳定性,充分考虑经济政策可能对微观企业造成的影响,使企业的预期与国家的宏观经济目标相一致。政府部门应积极为企业创造良好的外部宏观环境,为中国企业 “走出去”给予足够的政策支持,以顺利推进中国“一带一路”倡议的实践。

猜你喜欢

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

现代管理科学(2017年1期)2016-12-26

商情(2016年43期)2016-12-26

青春岁月(2016年22期)2016-12-23