探讨新冠肺炎疫情期间减税降费政策出台后小微企业的税收筹划

2021-07-28 19:05刘硕李银星

速读·下旬 2021年5期

刘硕 李银星

◆摘 要:"减税降费"是近年来我国为深化供给侧改革而出台的一项重要举措。尤其是2020年,在全球新冠肺炎疫情笼罩下,我国经济受到严重影响,由于小微企业抗风险能力较弱,在面临经济震荡时恢复期较长,于是国家为切实减轻小微企业的负担,出台多项利好政策帮助企业纾困解难。文章首先对疫情时期减税降费背景下进行了综述,并对税收筹划内容和目标进行了解释,随后介绍疫情期间出台的部分政策并对企业中的增值税和企业所得税进行筹划分析。

◆关键词:减税降费;新冠肺炎疫情;小微企业;税收筹划

一、减税降费综述

为更好深化供给侧改革,我国打响减税降费的持续性战斗,这对我国改善民生,减轻实体企业经济压力,激发市场经营活力有着重要作用。2020年,國家税务总局更大气力将减税降费政策落实到位,进一步优化税收营商环境,来应对经济增长下行压力。“减税降费”具体包括“税收减免”和“取消或停征行政事业性收费”两部分。为了应对突发疫情,2020年推出阶段性企业社保减免、中小微企业税费减免等政策,减税降费规模超过2.5万亿,规模超过2019年。

二、税收筹划的含义

税收筹划的概念是在公司的经营活动中合理合法地使用税收政策,同时通过优惠规定为公司获得税收减免。这意味着及早对业务进行纳税规划,并将筹划方式应用于企业纳税流程中,从而最大限度地减少税收和成本。

三、纳税筹划的目标

1.降低生产成本,减少税收负担

税收筹划就是为纳税人在纳税环节进行分析布置,减少纳税金额,缓解企业压力,这是税收筹划的最终目标。纳税人是税收义务的承担者,在市场经济主导下,企业往往试图在产权分配的前提下提高经济利益。由此可见,在市场均衡配置中想获得最大的经济效益,那就从源头进行节省,开源节流让企业降低自身生产成本,从而减少税收负担。

2.遵守法律规定,合理涉税避税

企业在生产经营活动中,定要遵守法律法规,保证账目清楚,会计凭证完整,纳税申报合规,在税收方面要以涉税零风险为最低目标,让企业自身获得良好的纳税信用。对于纳税人来说,只有做到最低的兜底保障,才能有序发展追求最终的收益目标,合理避税是要求纳税人在按照实际生产情况的不同选择相应的处理方法和纳税手段,最终实现最轻税负。

四、疫情下我国小微企业部分政策解读

1.增值税方面

(1)增值税征收率下调

疫情期间为保护小微企业的生产生活需要,应对疫情造成的经济影响,我国进一步为小规模纳税人出台减税降费的政策,而小微企业中小规模纳税人所占比重较大,该政策直接帮助大部分小微企业获得新生活力,也是进一步促进小微企业经济复苏,是为小微企业复工复产提供政策支柱。

(2)增值税免征

根据国家税务总局2021年的第7号文件规定,自2020年1月1日至2021年3月31日对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。另外对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。此项政策面向所有类型纳税人,只要小微企业涉及以上范围的收入就可在此期间内享受免税政策,这大大激活了疫情期间生产生活的活力氛围,促进民生发展。

2.企业所得税

(1)延长弥补亏损年限

根据财政部 税务总局公告2020年第8号规定,受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。此举更大程度上帮助企业复工复产,8年时间的弥补亏损能够很好的让企业调整财务状态,理顺自身发展思路,从而更好的帮助企业在疫情影响下经济提振。

(2)鼓励公益性捐赠(捐赠全额扣除)

为支持新型冠状病毒感染的肺炎疫情防控工作,在2020年1月1日以后,企业通过公益性社会组织或者县级以上人民政府及其部门等国家机关,对于应对新冠肺炎疫情而捐赠的现金和物资允许在计算应纳税所得额时全额扣除。往年规定是公益性捐赠按年度利润总额的12%扣除,而此次政策可一次性全额抵扣,大大减少了企业所得税税款的缴纳。

五、疫情下对小微企业纳税筹划部分分析

1.增值税纳税筹划分析

(1)选择自身纳税类型,降低增值税税负

国家减税降费政策实施以后,纳税资格可自主选择为一般纳税人和小规模纳税人,另外已选择一般纳税人的企业也可在规定条件下转回小规模纳税人。小规模纳税人可享受征收率,征收率较低,税负也较低,但是小规模纳税人不能进行抵扣,面向市场选择合作企业时会有所受限;而一般纳税人虽然税率较高,但是可进行增值税的进项抵扣,在进项大于销项时可免交增值税。在面对疫情时期国家出台的政策小规模纳税人的增值税征收率下调为1%,对于增值税的纳税筹划,企业要自身发展需要,在疫情导致经济低迷的时期,先选择小规模纳税人资格降低税负后待经济复苏,再申请变为一般纳税人也未尝不可。

(2)利用增值税起征点和免税政策

a.针对小规模纳税人

小微企业可利用自身经营的情况与增值税起征点进行比较分析,根据《财政部 税务总局关于明确增值税小规模纳税人免税增值税政策的公号》(2021年第11号)文规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元的,免征增值税。所以企业把季度销售额控制在45万以下,能有效避免因为集中销售产生的税费缴纳,可选择分期销售,减少税负。

b.针对一般纳税人

面对生产生活的物资企业,有效利用疫情下的优惠政策,自行选择时候享受免税政策,免税虽然对大部分纳税人来说是一种福利,可企业若是新办企业在前期筹备阶段大量购置生产物资设备等,进项税额相对较大,享受免税政策时进项税额不能抵扣只能作转出,这样的话企业筹备阶段的进项税额就只能自己负担,大大加重了纳税人的税款,这时若选择放弃免税政策,进项产生的留底税额便可以逐月抵扣,并且按照最新规定生活性服务业纳税人在2019年10月1日至2021年12月31日,按照当期可抵扣进项税额加计15%抵减应纳税额,该政策在一定程度上也会为新办企业节省税金。所以纳税人可也按照自身经营情况来选择是否享受政策,目的都是增加企业资金,减少支出。

2.企业所得税的纳税筹划

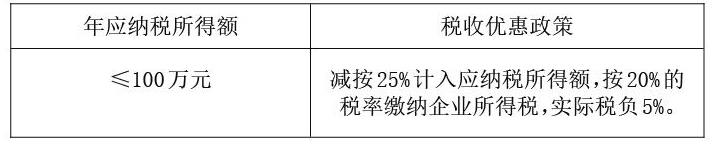

(1)利用小微企业新政,合理规划纳税行为

根据国家税务总局《关于实施小型微利企业普惠性所得税减免政策有关问题的公告》

所以企业应注重年应纳税额的临界点,保证企业在满足生产生活的同时尽量减少税负,灵活运用政策优惠帮助企业在疫情期间复工复产,比如利用弥补亏损的延长期限政策,利用资产增值、减少风险投资、企业间投资收益等方式扭亏盈增。

(2)利用公益性捐赠,减税纳税成本

根据《税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》此项公益性捐赠支出可全额在税前进行扣除,如果企业年应税销售额超过临界点,则全额交税,若将超出临界点的一部分用于捐赠,则捐赠额可以税前扣除,在很大程度上减轻了企业的税负,另一方面,企业的声誉也会因此提高,这也体现了企业的社会责任感。

六、小结

本文先以减税降费的背景进行入手,讲述了该背景下税收筹划对于小微企业的重要性,同时阐述了在新冠肺炎疫情的影响下,国家为促进小微企业复工复产出台的新政,以及利用最新政策为企业进行税收筹划。

通讯作者

李星为北华大学经济管理学院教授。

猜你喜欢

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

大经贸(2018年2期)2018-05-14

消费导刊(2018年1期)2018-04-14

现代经济信息(2017年12期)2017-06-27

紫光阁(2017年6期)2017-06-15

商场现代化(2016年22期)2016-10-18