中美负面事件对中国上市公司出口绩效的影响分析

2022-12-21 12:44张天宇

亚太经济 2022年5期

毛 薇 张天宇

作者简介:1.毛 薇,伯明翰大学金融学博士,广西大学经济学院助理教授、硕士生导师。研究方向:公司金融。南宁,530004。2.张天宇(通讯作者),广西大学国际学院硕士研究生。研究方向:公司金融、东盟区域与国别经济。南宁,530004。

自20 世纪60 年代开始,学术界开始探讨非经济因素对贸易的影响。大部分的研究集中在宏观层面的分析,由于遗漏变量问题以及政治、经济、社会、文化等双向因果问题,冲突与经济的互动仍然存在争议(Hegre,2010)。另一方面,新新贸易理论突破传统贸易理论对产业间贸易的研究,指出贸易成本和相关因素会影响同一产业的不同企业的出口扩张、收缩、进入或退出市场。双边关系的不确定性,尤其是冲突的加剧显著增加企业的贸易成本。本文从双边冲突的视角分析企业的出口绩效,不仅为前期存在争议的研究提供解释,更为国际贸易理论的微观化发展提供经验证据。

一、文献回顾与研究假设

(一)企业出口绩效的外部影响因素

现阶段影响企业出口绩效的外部因素主要包括海外市场的反倾销政策、汇率变动以及外部需求等。首先,汇率从宏观和微观两个层面影响企业的出口绩效。宏观层面,汇率波动显著提高经济环境的不确定性,对整个国家的出口绩效带来负面影响(戴翔和张二震,2011)。微观层面,人民币升值提高了以外币计价的中国产品价格(佟家栋等,2016),而且这种影响对外商投资企业的出口行为影响更大(Tang,2012)。相反,人民币贬值将使出口企业获益(Rashid,2017)。其次,海外市场的反倾销政策增加企业贸易成本,可以通过集约边际和扩展边际两种方式影响中国企业出口绩效(杜威剑和李梦洁,2018)。美国对华反倾销制裁呈现出多行业、逐年递增的趋势(李坤望和王孝松,2008;冯晓玲和李斯琦,2019),显著降低中国企业的出口绩效和经营绩效(蒋为和孙浦阳,2016)。除此之外,企业信息化密度、信息基础设施(李坤望等,2015)等因素也对国家层面的出口水平和企业层面的出口绩效产生影响。出口的外部需求方面的研究指出,外部需求更高导致出口企业提高出口价格(钟腾龙和余淼杰,2020),从而提高企业出口绩效。外部需求波动越大,出口企业退出市场概率越高(李捷瑜和巩加美,2019)。

(二)企业出口绩效的内部影响因素

企业层面影响出口绩效的因素包括企业规模(Lin 和Weng,2019)、公司治理(Calabrò 和Andrea,2013)、外商直接投资(柴敏,2006)等。例如,Huang(2009)和Andrea(2013)发现外资持股并参与管理的企业出口水平更高;而企业内部财务约束大、现金流不足的企业出口水平降低(Bellone,2010;Chen,2013)。除此之外,短期负债衡量的杠杆率也将对持续出口的企业生存产生负面影响。出口企业短期负债水平高,导致企业短期偿债压力过大。在偿债风险以及海外政治风险的双重压力下,企业放弃海外市场的可能性更高。此外,企业规模对出口绩效的影响显著。一方面,Yeaple(2009)和Lin(2019)发现全球市场规模更大的企业在海外拥有更多分销商。另一方面,Requena-Silvente(2005)和Malca(2020)指出,中小企业将出口视为不可逆转的投资,也更依赖海外市场的收益,从而借助出口商品实现盈利。

(三)文献评述和研究假设

国际关系是企业出口面临的主要宏观风险之一,双边关系的恶化显著增加企业出口的风险和成本。近年来,中美关系由合作转向战略竞争,美国政府增加关税、以“国家安全”为由拒绝中企并购、与中国“科技脱钩”等行为,显著提高了中国企业出口面临的风险。对中国上市公司而言,中美关系恶化以后,中国企业更倾向于退出美国市场,并以开拓其他海外市场的方式维持正常经营,中国上市公司对美出口绩效随之下降。因此提出以下假设:

H1:中美负面事件发生次数增多导致中国上市公司对美出口绩效下降。

除此之外,新新贸易理论表明,异质性企业在面临出口机遇时会作出不同选择。例如,生产率高的企业主动选择进入出口市场,而生产率低的企业只能发展本地市场,同时,经营、运输成本、短期风险低的出口企业生产效率更高。因此,企业特征将影响中美关系与出口绩效的互动结果。前期研究也表明企业偿债压力、规模、融资能力以及管理层特征等因素都会影响企业出口决策以及出口绩效。因此,本文进一步提出如下假设:

H2:规模更大的出口企业在中美负面事件发生后对美国出口绩效下降更明显。

H3:短期财务风险更高的出口企业在中美负面事件发生后对美国出口绩效下降更明显。

二、研究数据与研究设计

(一)研究数据

本研究采用中美负面事件的新闻报道数量衡量中美关系的恶化程度。以往学者根据国家间制度距离、文化距离、国民生产总值相对占比等方式探讨国际关系对中国上市公司的影响。然而,中美双边关系呈现出变化快、冲突加剧的新特点,前期相对静态因素的分析并不足以反映当下复杂多变的国际环境,需要更进一步刻画双边关系的动态巨变。鉴于舆情数据分析国际关系的方法已经得以论证(薛浩男等,2021),但还未广泛用于经济管理类研究中。本文将使用GDELT数据库①,基于新闻媒体报道数据来衡量中美关系恶化状况。

GDELT数据库是基于新闻媒体报道的全球重要人类活动事件数据库,能够通过翻译并识别人类语言,汇总重要事件的新闻报道数量。子库Event Database(事件数据库)包含戈登斯坦因子(Goldenstein Scale)数据。数据库中每条新闻事件的赋值范围为(-10,10),数值小于0代表报道国家间发生冲突的新闻数,使用戈登斯坦因子衡量国际关系的相关研究近些年已经展开(高剑波,2018;党琴等,2020)。将GDELT 数据库下的条件语句“Actor Country1”和“Actor Country2”分别设置为“中国”和“美国”,“Goldenstein”设置为小于0,随后可以筛选出中美负面事件的新闻数据。随着时间推移,报道中美关系的新闻规模不断扩大。为了消除规模效应的影响,本文参考Baker 等人(2016)的方法,具体采用以下方法构建中美关系恶化指标。首先,定义用来标准化的时间段T,以月份为单位计算在时间段T 内负面事件新闻报道数量Xt(t表示月份)的方差α2。然后将新闻报道数量Xt除以标准差α,计算得到序列Yt。随后,计算Yt在时间段内的平均值A。最后,使用Yt除以A得到标准化的数据,并以年份为单位将标准化后的月度数据取均值,得到2000—2016年度中美负面事件新闻报道数量。

最后,按照企业名称匹配2000—2016 年中国海关数据库与中国上市公司数据库中上市公司的进出口数据,在此基础上筛选企业出口额、出口数量、出口国家等信息,剔除未能持续3 年向美国市场出口产品的中国上市公司,再使用美元兑人民币年度平均汇率将出口额以人民币计量,最后根据公式:中国上市公司对美出口额/当年总收入,计算得到出口收入的占比,并在此基础上根据公式:[(对美出口占比t−对美出口占比t−1)]/对美出口占比t−1,得到出口收入占比的增长率。通过以上两个指标衡量中国上市公司对美国出口绩效。除此之外,本文其他控制变量数据均来自国泰安数据库(CSMAR)。

(二)研究设计

根据前文研究假设,本文将首先采用以下基准模型检验中美关系恶化对中国企业出口绩效的影响:

其中,Goldensteinit是中美关系恶化的代理变量。为缓解内生性问题,本文进一步使用滞后一期的解释变量缓解反向因果问题,并且引入中国经济政策不确定性作为工具变量,采用两阶段最小二乘法解决潜在遗漏变量导致的内生性问题。本文还尝试采用其他多种解释变量与被解释变量的度量方法,以降低度量误差。最后,本文进一步探讨了不同企业受中美负面事件影响的异质性以及缓解中美关系恶化负面影响的有效途径。

三、描述性统计和基准回归分析

(一)描述性统计

1.解释变量及被解释变量

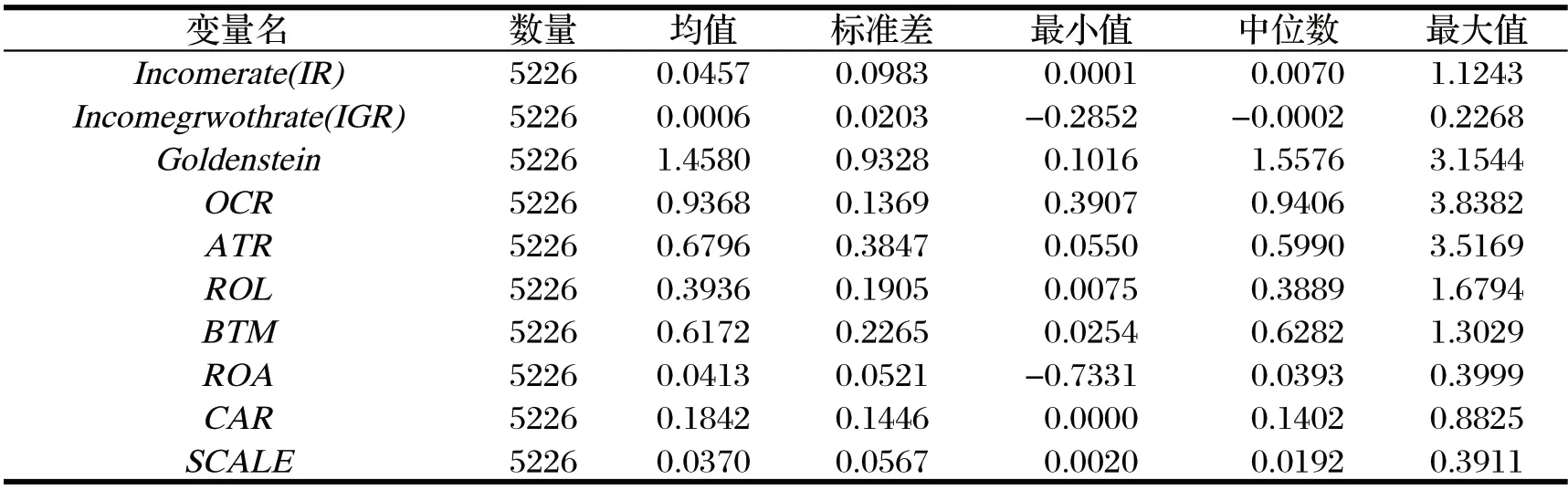

双边关系(Goldenstein)是本文的主要解释变量,其均值为1.4580,标准差为0.9328。中国企业对美国出口收入占总收入的百分比(Income Ratio)是主要的被解释变量,衡量中国上市公司在美国的出口绩效,等于中国上市公司对美出口收入乘以年平均汇率后除以企业当年总收入。其均值为0.0457,表明美国市场并不是大多数中国上市公司的主要收入来源。最大值为宜华木业2006年的对美出口绩效(1.1243),该企业主要营业收入来自美国,其中2006、2007、2008、2009各年对美出口绩效均达到0.9以上,因此数值大于1是年平均汇率与交易日汇率误差导致。最小值为长城汽车2016 年对美国出口占比,该企业当年并未正式进入美国市场,因此该数值表示存在其他交易记录。主要解释变量的数值差异表明不同企业对美出口差异显著。中国企业对美国出口绩效的增长率(Income Growth Ratio) 是另外一个主要的被解释变量,等于[(Income Ratiot−Income Ratiot−1)/Income Ratiot−1]。如表1 所示,增长率最大值为0.2268,最小值为-0.2852,说明在2000—2016年间,中国上市公司出口绩效增长率的波动幅度较大,但未出现极端增长或下跌。

表1 描述性统计

2.控制变量

OCR指营业成本率,等于当年企业总成本除以总收入,衡量企业当年单位收入负担的成本。ATR指资产周转率,等于当年企业总收入除以总资产,衡量企业当年单位资产的营收水平。ROL指资产负债率,等于当年总负债除以总资产,衡量企业当年单位资产的负债水平高低。BTM指账面市值比,等于当年企业账面价值除以企业市场价值,衡量企业的成长性及潜在价值。ROA指总资产净利率,等于当年企业净利润除以总资产,衡量企业单位资产的盈利能力。CAR指现金资产比率,等于当年企业现金资产除以总资产,衡量企业资产流动性。SCALE指企业规模,等于以十万为单位的员工人数,衡量企业的规模大小。

(二)基准回归分析

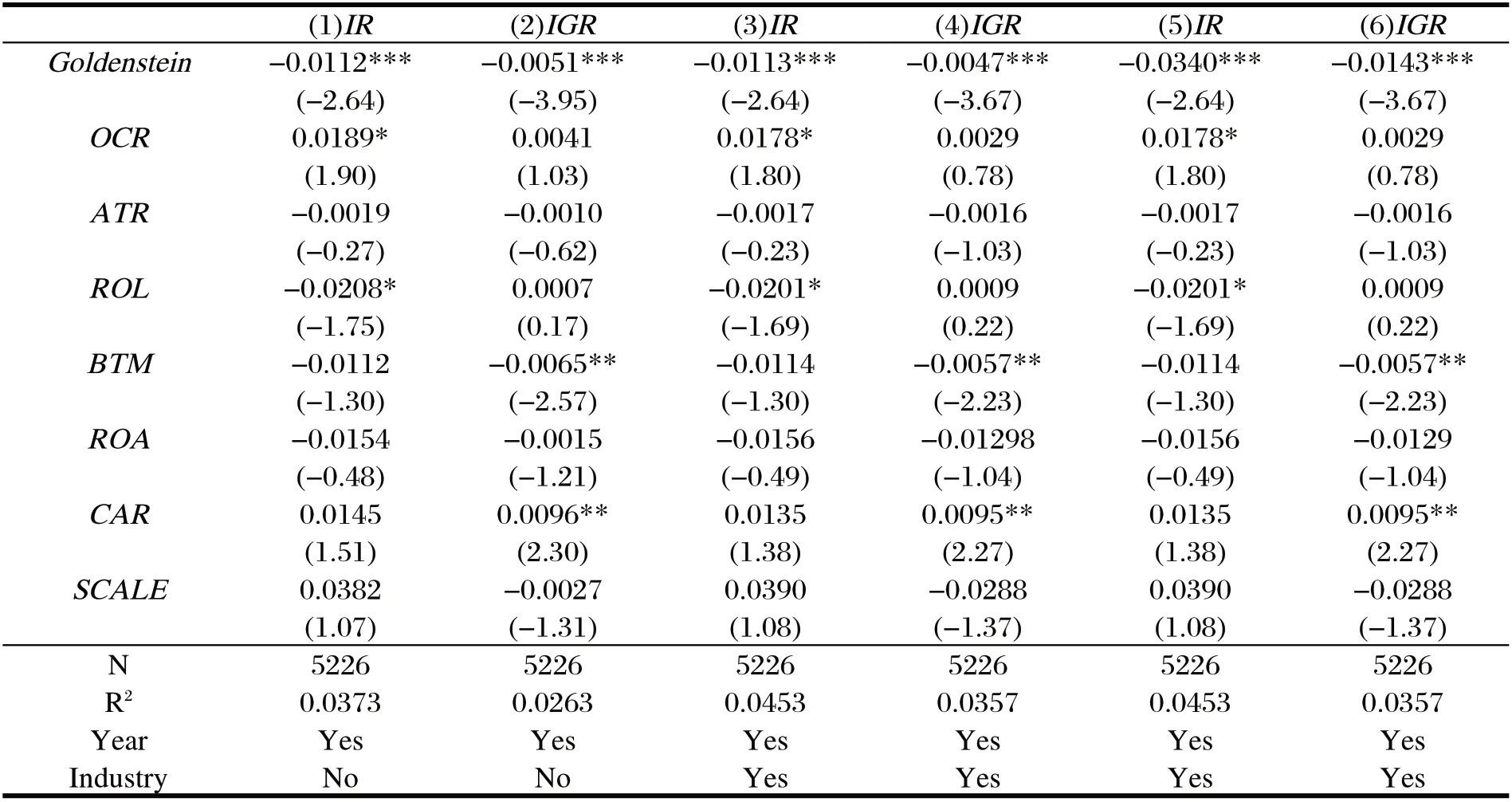

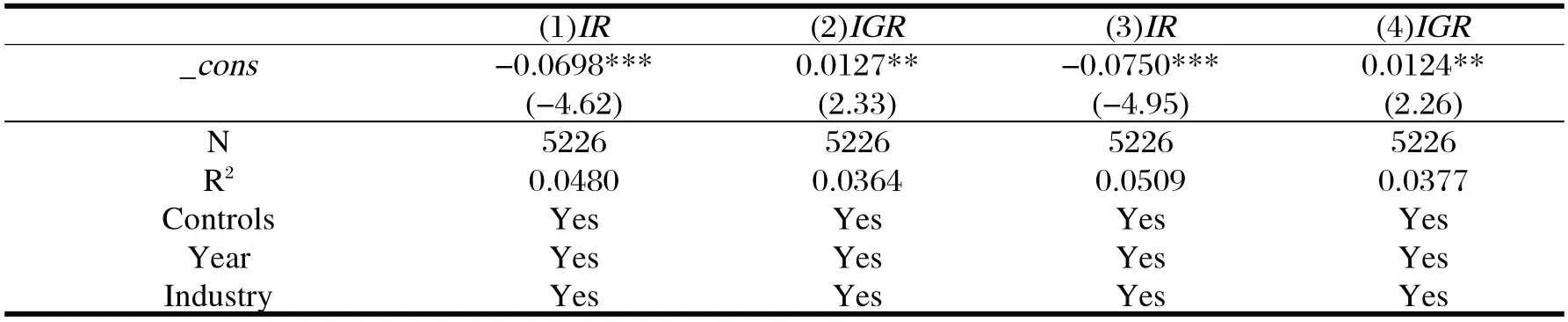

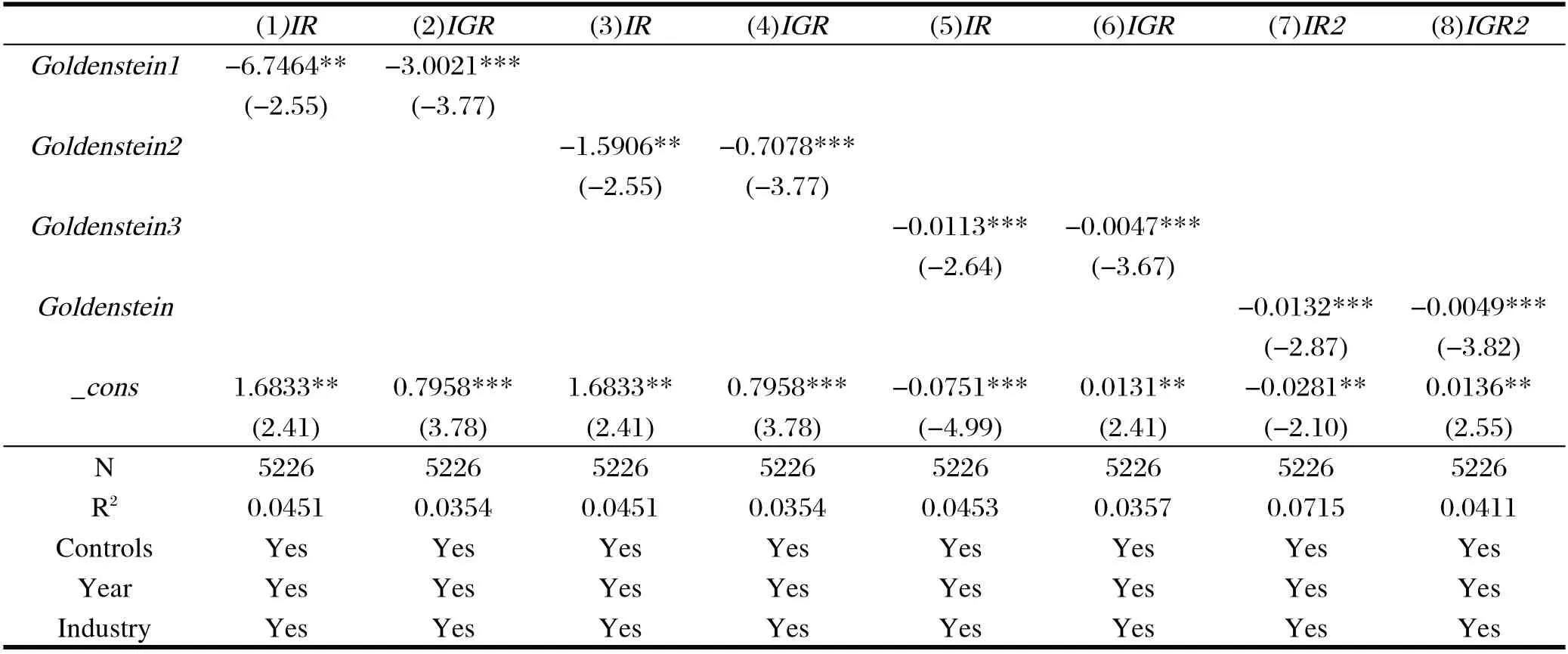

基于面板数据,采用固定效应模型对基准方程进行估计分析,本文在表2 中显示回归结果。表2 的(1)(2)列模型中仅控制时间虚拟变量,并使用主要解释变量展开回归。主要解释变量的系数为-0.0112和-0.0051并在1%的水平上达到显著,表示中美负面事件的发生导致中国上市公司对美出口占比及增速下降。如表2(3)(4)列所示,模型中同时控制行业和时间虚拟变量后,主要解释变量的系数为-0.0113 和-0.0047,并在1%的水平上达到显著,结论仍然成立。本文在表2(5)(6)列模型中考虑中美冲突加剧的影响。具体来说,将大于解释变量Goldenstein中位数1.4580的值设为1,小于中位数的值设为0,并同时控制行业和时间虚拟变量进行回归。结果显示,回归系数数值变大,表明剧烈的中美冲突加剧对中国企业出口的负面影响。综上所述,中美关系恶化显著降低了中国企业的出口绩效。

表2 基准回归分析

四、内生性检验分析

(一)滞后一期解释变量

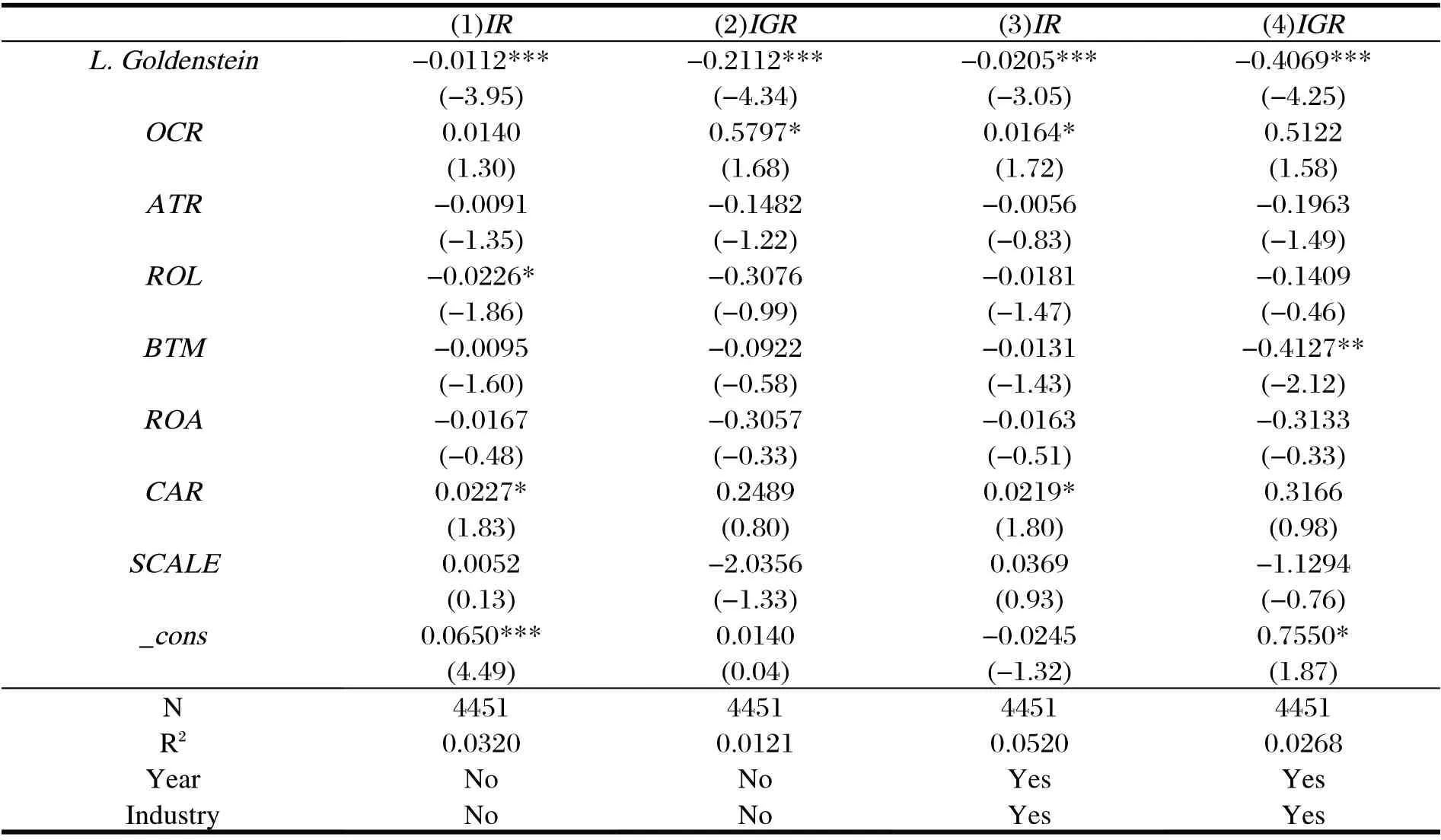

考虑到宏观因素的滞后影响,采用滞后一期的中美关系指数(L.Goldenstein)缓解潜在的双向因果问题。如表3所示,中美关系负面事件的系数分别为-0.0112和-0.2112,并在1%的水平上显著。控制时间、行业虚拟变量后,结论仍然成立。由此可见,中美关系的恶化显著降低了中国企业对美国的出口绩效。

表3 中美关系对中国企业出口绩效的影响——滞后变量

(二)以中国经济政策不确定性做工具变量

考虑到潜在遗漏变量导致的内生性问题,本文进一步采用工具变量法进行估计分析。具体来说,本文首先采用Baker 团队2013 年根据《南华早报》制作的中国经济政策不确定性数据作为工具变量②。如表4(1)(2)列所示,在第一阶段回归中,中国经济政策不确定性与中美负面事件新闻报道数量呈显著正相关关系。第二阶段回归结果显示,中美关系恶化显著降低了中国上市公司对美国出口的绩效。接着,采用第二套中国经济政策不确定性数据(Steven,2019)作为工具变量。如表4(3)(4)列所示,基本结果仍然成立。

表4 中美关系对中国企业出口绩效的影响——工具变量法

续表

五、进一步的分析

(一)异质性分析

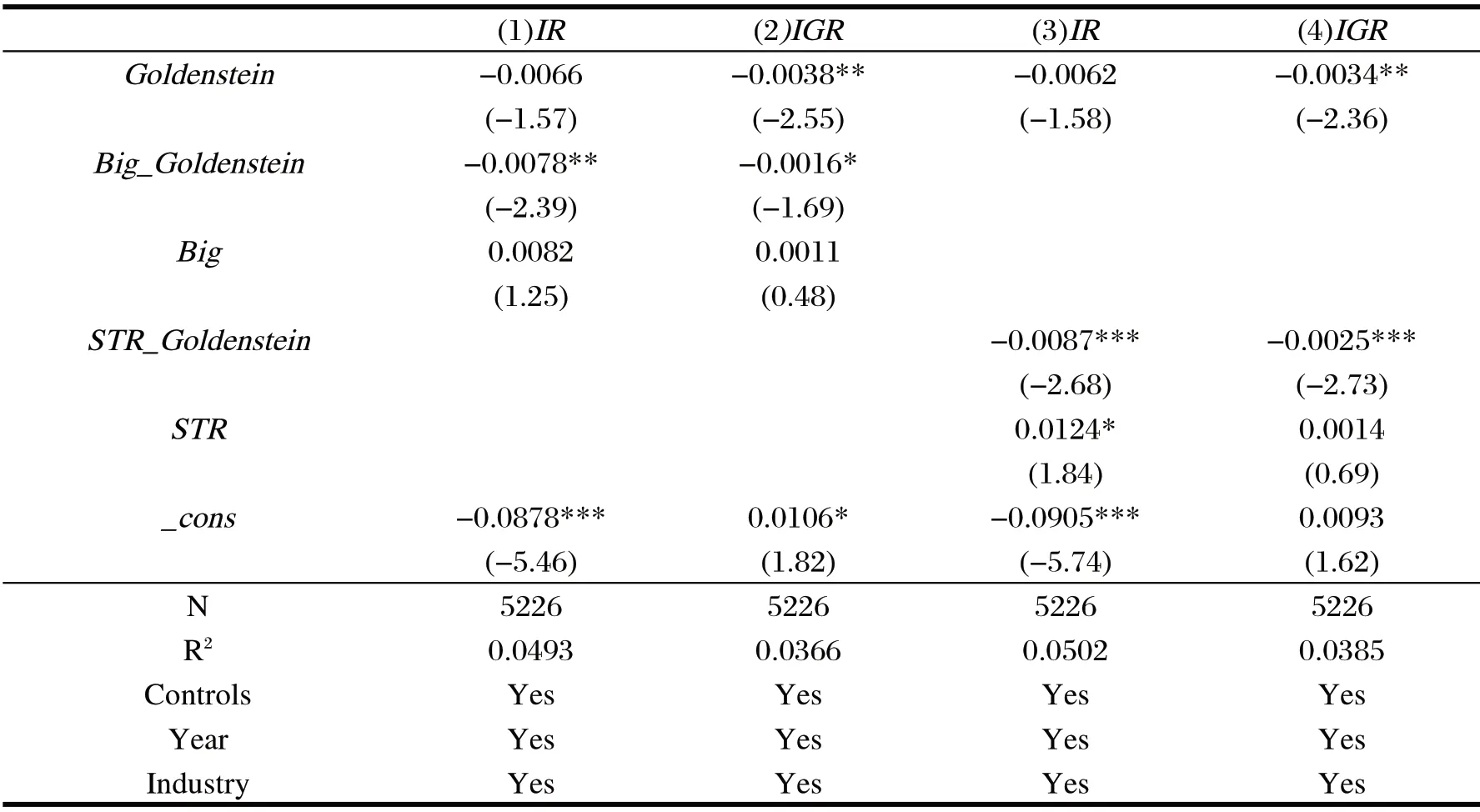

首先,本文探讨中美负面事件对不同规模的企业出口绩效的影响。规模越大的企业拥有海外的分销商越多,对单一市场的依赖越小。因此,在原基准模型中加入企业规模虚拟变量Big与中美负面事件变量Goldensten的交乘项(Big_Goldensten)进行进一步分析。其中,Big表示企业规模,如果企业当年总资产除以该行业当年资产总和大于行业中位数则定义为大企业,Big取1;反之则定为小企业,Big取0。如表5(1)(2)列所示,交乘项显著为负,表明中美负面事件导致规模大的企业更可能及时退出美国市场,减少对美出口。换句话说,大规模的企业海外市场更多元,不依赖单一市场营收,而小规模企业通过放弃美国市场的方式规避风险。

其次,本文探讨风险不同企业在中美关系恶化时的出口绩效异质性。前期文献表明,企业现有风险水平越高,对不确定性越敏感。因此,中美负面事件对自身风险较高的企业将产生更显著的影响,企业更加倾向于减少与美国的贸易。根据企业短期负债占比将中国企业分为高风险企业和低风险企业。其中,企业短期负债总和占行业短期负债总和的百分比大于中位数的企业被定义为承担更大短期风险的企业,虚拟变量STR取1;否则为低风险企业,STR设为0。如表5(3)(4)列所示,中美关系与企业风险虚拟变量的交乘项系数显著为负,表明中美负面事件发生次数更多,短期负债水平高的企业会采取降低对美出口绩效的方式,以避免更高的风险。

表5 异质性检验分析

(二)调节效应分析

1.宏观调节效应分析(1)交通成本降低,有助于缓解中美关系恶化对中国企业出口绩效的负面影响

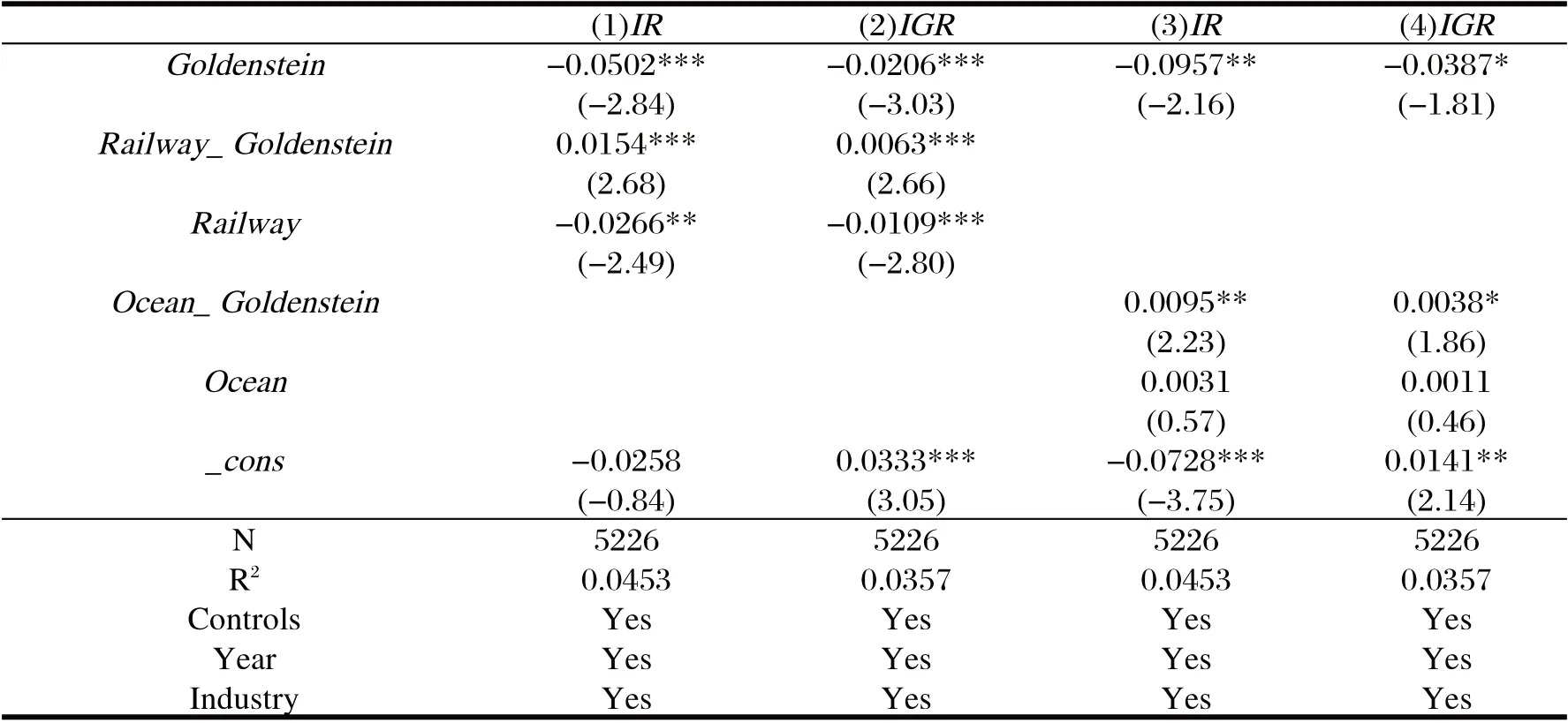

首先,交通、物流等运输能力提升,企业的贸易成本降低,企业抵御风险的能力上升,因此中美负面事件对企业出口的影响降低。其次,发达的交通运输网络能够帮助企业在中美关系恶化时迅速调整贸易战略,拓展更多的国际业务,从而提高海外市场收入的稳定性。例如,张宝友(2009)发现,货物周转量、物流网络里程与中国进出口总额显著正相关。冯帆和林发勤(2021)证实“一带一路”沿线国家与中国交通基础设施上的合作有利于中国的出口。基于此,本文探讨铁路货运量(Railway)和远洋货运量(Ocean)的调节效应。如表6(1)(2)列所示,在加入铁路货运量与中美负面事件的交乘项后,中美关系恶化依然显著降低了中国企业对美出口的绩效,但是铁路货运量与中美负面事件的交乘项显著为正,表明发达的铁路网能够缓解中美负面事件对中国上市公司出口绩效的不利影响。类似地,将远洋货运量(Ocean)与中美负面事件的交乘项加入模型后,结论仍然成立,表明中国交通运输业的发展有助于企业抵御双边关系风险。

表6 宏观调节效应分析——铁路货运量和远洋货运量

(2)外商投资提高中国企业的国际化水平,有助于缓解中美负面事件对企业出口绩效的负面影响

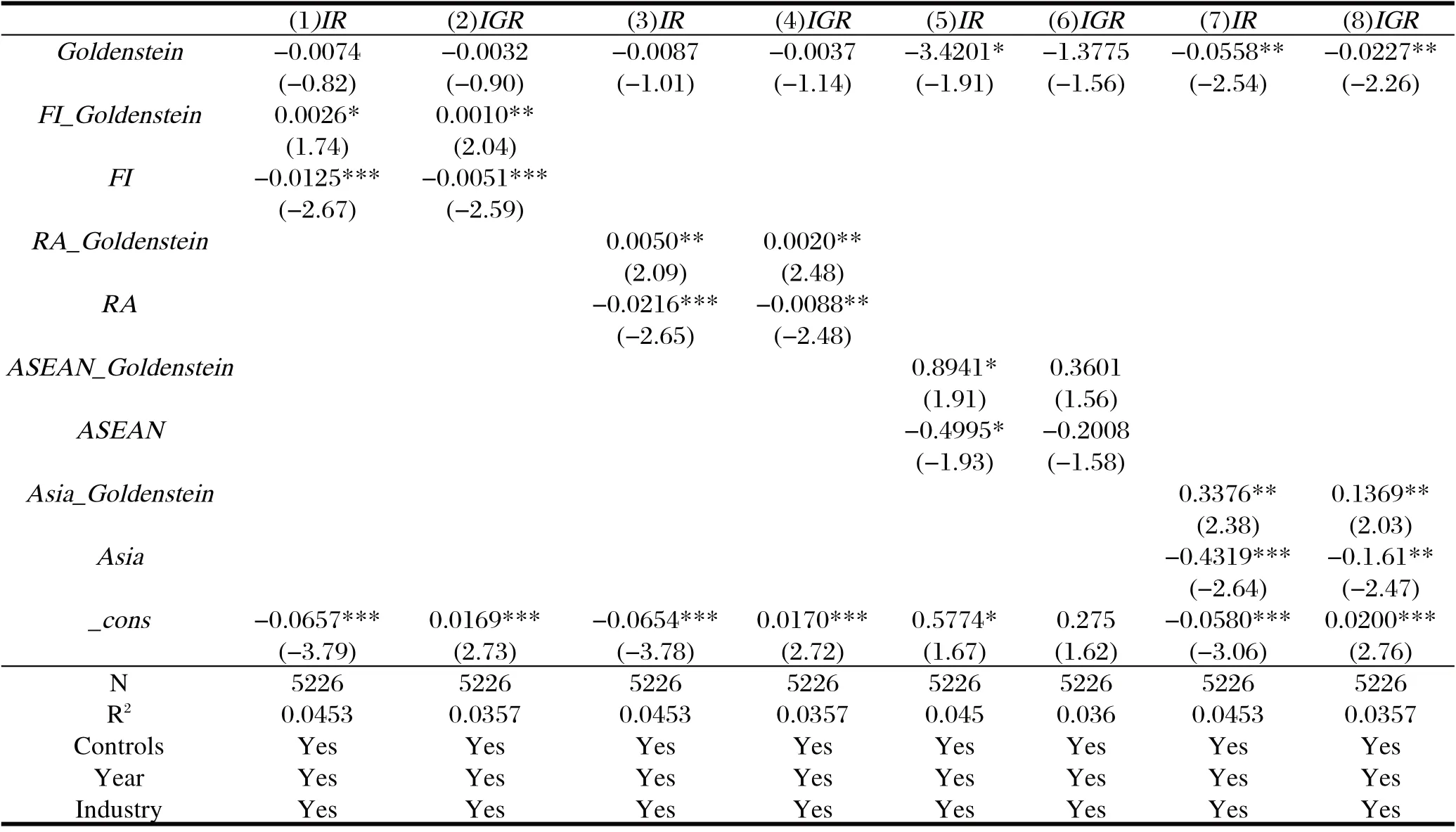

外商投资越多,说明中国市场对外资的吸引力越大,中国的市场开放程度越高,其贸易伙伴选择也更灵活,因此在中美负面事件发生后,能够寻求更多合作伙伴以避免来自单一市场的风险。因此,本文采用当年外商投资金额(FI)和当年外商投资企业注册金额(RA)分析外商“引进来”对中国企业应对双边关系的作用。如表7(1)~(4)列所示,外商投资与中美负面事件的交乘项显著为正,表明提高外商投资水平可以显著缓解中美冲突对中国企业出口绩效的负面影响。

(3)中国与其他区域紧密的经贸关系,有助于缓解中美关系对企业的破坏效应

如果中国当年对世界某个地区的进出口额更大,则说明中国与该地区的经贸关系更紧密,那么在中美冲突加剧、企业面临的不确定性增加后,中国企业更有可能选择向该地区出口更多产品以对冲美国市场的风险。数据显示,中国贸易投资的主要目的地是亚洲,其中东盟是中国近些年来最大的贸易伙伴,因此将中国当年对东盟十国的进出口总额(ASEAN)和中国当年对亚洲各国的进出口总额(Asia)加入模型进行分析。如表7(5)(6)列所示,中国当年对亚洲各国的进出口总额与中美负面事件的交乘项为正,表明中国与东盟国家的贸易关系在一定程度上能缓解中美关系对中国出口的影响。表7(7)(8)列提供了更显著的证据表明,中国与亚洲的经贸关系可以显著改善中国企业对美国市场的依赖,降低中美冲突对企业出口绩效的影响。

表7 宏观调节效应分析——外商投资和亚洲贸易

2.微观调节效应分析

(1)外资占比高的企业受中美关系负面事件的影响较小

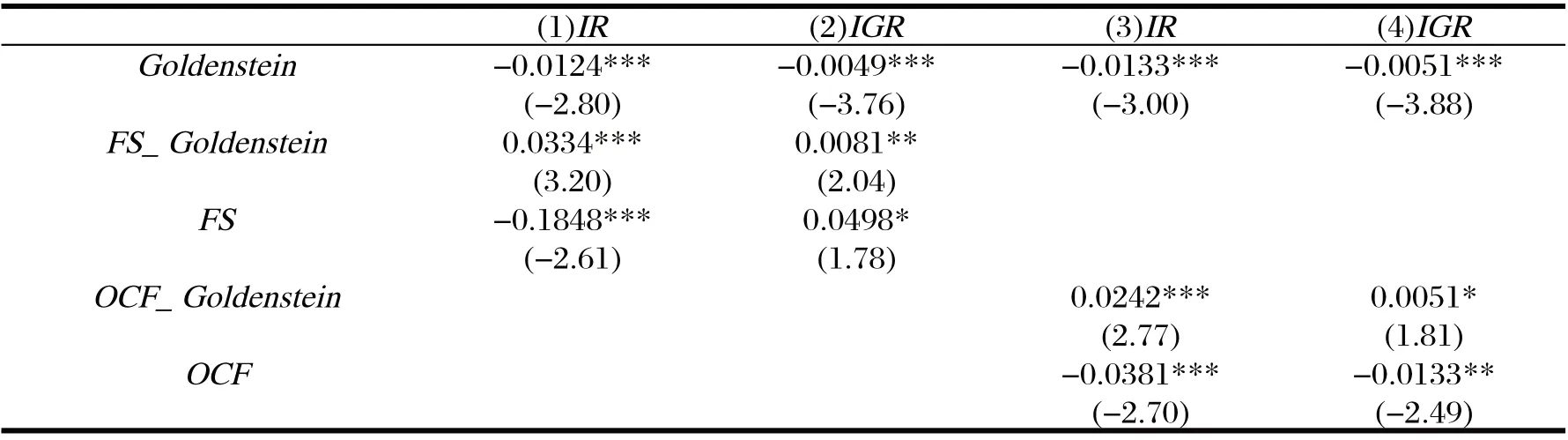

一方面,外资占比越高,说明海外市场对企业的认可程度也越高,对产品的忠诚度也较高,因此双边关系恶化时,转向其他产品的可能性更低。另一方面,外商投资企业可以通过提高企业治理水平提高企业应对风险的能力,降低中美负面事件的影响,提高出口绩效。基于此,本文将上市公司外资股持股比例(FS)与中美负面事件的交乘项加入模型进行分析。如表8(1)(2)列所示,交乘项系数分别为0.0334 和0.0081,在1%和5%的水平上显著。表明外国股东能够缓解中美负面事件对上市公司出口绩效的不利影响。

(2)经营较好的企业受中美负面事件的影响较小

企业自身的经营状况越好,抵御中美关系恶化风险的能力越高,企业出口绩效的下降程度越小。本文采用经营活动现金流净额(OCF)代表企业经营能力,经营活动现金流更高代表企业经营能力更好。如表8(3)(4)列所示,企业当年经营活动现金流净额与中美负面事件的交乘项显著为正,表明良好的企业经营能力能够缓解中美冲突对企业出口绩效的负面影响。

表8 微观调节效应分析——外国股东和企业经营状况

续表

六、稳健性检验分析

因原始新闻数据的标准化过程可能导致解释变量的计量存在偏差,本文进一步采用其他度量方法进行稳健性检验。

首先,下载GDELT数据库中所有报道中美关系的新闻数量,并将报道中美负面事件的新闻数除以新闻总数,将负面事件新闻占比作为新的解释变量进行回归,如表9(1)(2)列所示,原结论仍然成立。

其次,借鉴杨赞等(2020)使用新闻数据衡量中国房地产政策不确定性的方法,重新计算主要解释变量。(1)将每个月报道中美负面事件的新闻Xt除以报道中美事件的新闻总数Yt,得到中美负面事件新闻报道的占比Zt。(2)计算中美负面事件新闻占比在整个时间段内的标准差α,并将中美负面事件新闻报道占比Zt除以标准差进行标准化得到Mt。(3)求得标准化后负面新闻占比Mt的序列平均值A,最后使用中美负面新闻占比Mt除以序列平均值A得到标准化后的负面事件新闻报道数量。如表9的(3)(4)列所示,原结论仍然成立。

再次,借鉴朱军(2017)使用新闻数据衡量中国财政政策不确定性指数的思路,重新计算主要解释变量:(1)将每个月报道中美负面事件的新闻求和后取均值。(2)将每个月报道中美负面事件的新闻数除以该均值,最后得到每月标准化后的新闻报道数量。如表9(5)(6)列所示,结果并未改变前文的基准结果。

最后,将中国上市公司对美国的出口收入除以当年企业总资产,衡量企业单位资产的出口绩效,作为新的被解释变量进行回归。如表9(7)(8)列所示,原结论依然成立。由此可见,中美负面事件显著降低中国企业对美出口绩效的结论稳健。

表9 稳健性检验分析

七、结论与启示

本文探讨中美关系的恶化对中国企业出口美国绩效的影响。基于2000—2016年中国海关数据库与中国上市公司数据库的匹配数据计算中国上市公司对美出口绩效,利用GDELT 数据库中美负面事件新闻报道数量衡量中美关系的冲突程度。研究发现,中美负面事件发生次数越多,中国上市公司对美出口绩效下降越显著。其中,规模更大、短期风险更高的企业出口绩效受到的负面影响更大。然而,国家交通运输能力提升、外商投资增加、中国与世界其他地区的经贸关系发展、企业自身良好的经营水平等都能在一定程度上缓解中美冲突对中国企业出口绩效的负面影响。

本文的研究结果对中国在复杂多变的国际环境下建设高水平开放型经济体制具有重要的借鉴意义。首先,中国上市公司在作出出口决策前应当充分考虑海外市场的政治风险,衡量未来国际关系变化对企业自身出口可能造成的不利影响。其次,中国政府可以通过完善交通基础设施建设、提高市场开放水平以及积极发展与世界各个地区的经贸关系来缓解当前中美战略竞争加剧对中国企业出口绩效的影响。再次,中国企业可以通过提升自身经营水平,引入外国股东、改善企业治理等方式,抵御双边关系风险,提高企业绩效。

注释:

①本文新闻事件数据来源:GDELT 数据库. https://www.gdeltproject.org/,由谷歌提供技术支持,包含全球各类新闻事件的发生次数。

②中国经济政策不确定性数据来源:http://www.policyuncertainty.com/scmp_monthly.html,由Baker 团队制作,包含多个国家经济政策不确定性数据,本文使用中国经济政策不确定性数据。

猜你喜欢

今日农业(2022年14期)2022-09-15

时代人物(2019年27期)2019-10-23

知识经济·中国直销(2018年10期)2018-11-06

能源(2018年8期)2018-09-21

知识经济·中国直销(2018年6期)2018-06-29

知识窗(2017年12期)2018-01-02

学生天地(2017年11期)2017-05-17

中国领导科学(2015年11期)2015-07-01

文学少年(小学版)(2014年2期)2014-11-29

中共党史研究(2013年2期)2013-04-27