并购改变竞争格局

2016-03-14 20:49

航运交易公报 2016年7期

去年年初班轮市场形成了四大联盟的竞争格局,然而仅仅维持了一年,就因年底达飞轮船收购东方海皇、中远集运与中海集运整合两起事件而面临巨变

在 充分竞争的航运市场中,规模决定着排名,在某种程度上也可以等同于实力。当下的班轮市场,伴随着重量级并购事件的增多以及大型班轮公司的大手笔造船行为,集中度大幅提高。

然而,面对低迷的市场形势以及蜂拥而来的超大型船舶,即使是领头羊的马士基航运也需要携手联盟共进。班轮市场去年年初形成了四大联盟的竞争格局,然而仅仅维持了一年,就因两起并购事件而面临巨变。

市场集中度提高

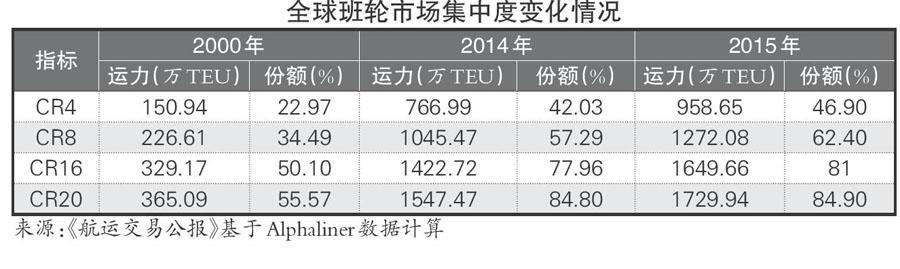

伴随着班轮市场并购行为的增多,集中度也进一步提高。Alphaliner相关数据显示,2000年,班轮市场CR4占据的运力规模为150.94万TEU,所占市场份额为22.97%,而到了2014年,CR4占据的运力规模大幅提升,达到766.99万TEU,所占市场份额也大幅提升至42.03%。CR8、CR16、CR20所占市场份额均在2000年的基础上大幅攀升(见表)。

去年年底,达飞轮船宣布收购东方海皇(收购后运力排名仍为全球第3位),中远集运宣布与中海集运整合(整合后运力排名全球第4位)。两起并购案虽尚未完成,但基于计算方便,以下列表中去年市场份额计算,达飞轮船包含美总轮船运力规模,中远集运包含中海集运运力规模。从数据来看,两起并购案后,CR4所占市场份额进一步提高至46.90%,CR8、CR16、CR20所占市场份额均有所提高。

上海海事大学教授施欣认为,对垄断的判定主要依据企业所占的市场份额(市场集中度)和市场行为表现(对价格等的控制),常用的指标包括:贝恩准则、洛伦兹曲线、赫佛因德指数等。总体来看,全球班轮市场目前处于垄断程度较低的阶段。前4家班轮公司产业集中度在0.35~0.5,前8家班轮公司产业集中度在0.45~0.75,表明全球班轮市场属于中(下)集中寡占型;洛伦兹曲线凸向右下角提示前10大班轮公司的规模分布不均匀,但不均匀的程度不高;基尼系数处于0.3~0.4,表示规模分布相对合理;赫佛因德指数为1438,属于市场集中度比较适中的低寡占I型(1400~1800)。

施欣指出,近年来,班轮市场集中度虽有所上升,但未对运价造成影响。对克拉克森公布的2010—2014年全球集装箱船期租指数与集装箱市场集中度进行相关性分析显示,相关检验的显著性大于0.05,表明班轮市场的集中度与运价控制之间不存在相关性。

上海航运交易所相关分析人士指出,从班轮市场结构来看,发生并购后市场集中度有所上升。目前的市场集中度CR4为46.90%,CR8为62.40%,虽然仍处于低集中寡占型的区间内,但市场集中度的提高(特别是CR8上升幅度相对较大)将在一定程度上改变未来整体班轮市场结构,进而在中长期降低市场价格竞争的激烈程度。

四大联盟面临巨变

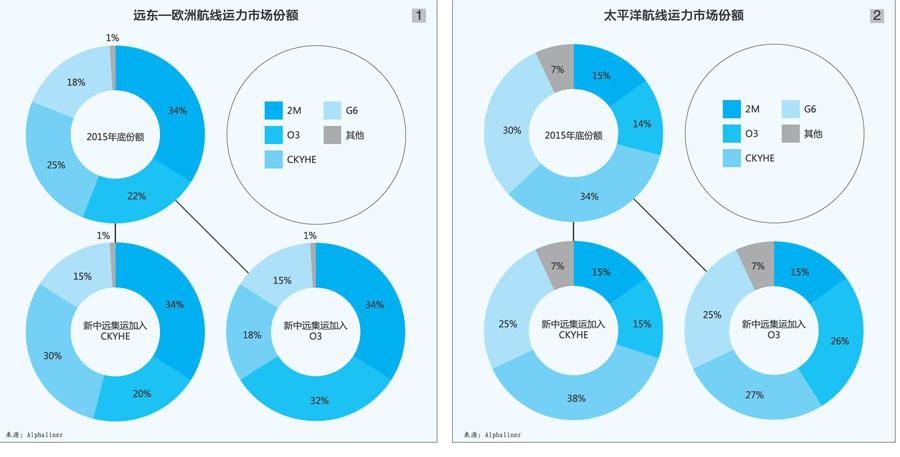

班轮公司间的联盟多发生在行业低迷期,成员企业因此可增收节支。加上船舶大型化后,班轮公司因受到揽货能力限制,为提升装载率及更好控制成本结成联盟,通过互换舱位、共同投船等方式,实现船型、航线资源配置的合理优化,集中体现在服务的覆盖面、频率和交货期的优势上,缩短航程,提升运营效率。去年起,2M、G6、CKYHE、O3四大联盟格局基本形成,在亚欧航线以及太平洋航线占全球运力的90%以上(见图1、2)。

但随着达飞轮船收购东方海皇,中远集运与中海集运的整合,四大联盟将面临分拆和重新组合的局面。面对如此变局,相关企业表示,四大联盟结构层面的合作今年将维持现状。但在暂时平静的表面下已经风起云涌,中远集运是继续留在CKYHE,还是加入O3?东方海皇被收购后,G6如何自处?达飞轮船领衔的O3如何应对中海集运的消失?

从目前的情况来看,达飞轮船和东方海皇分属于O3和G6,鉴于达飞轮船收购东方海皇,合并后势必以达飞轮船为主,预计其将继续留在O3内。中远集运和中海集运分属于CKYHE和O3,合并后新中远集运将成为全球第四大班轮公司,对现有联盟划分及未来竞争格局将产生较为深远的影响。实际上,除了有10年且排他性联营协议的2M外,新中远集运加入另外3家联盟的可能性都存在,但无疑加入CKYHE或者O3的可能性更大一些。

Alphaliner截至去年年底的数据显示,假设收购东方海皇后的达飞轮船留在O3,新中远集运留在CKYHE,那么,在亚欧航线上,CKYHE的运力份额将由之前的25%上升至30%,成为仅次于2M(34%的份额)排名第二,而O3以及G6的市场份额都有下降,分别由此前的22%和18%下降至20%和15%。在太平洋航线上,CKYHE将扩大领先优势,市场份额由34%上升至38%,G6的市场份额由30%下降至25%,O3的市场份额由14%小幅上升至15%,2M保持15%的市场份额。

若新中远集运加入O3,格局又有大变化。在亚欧航线上,O3的市场份额将由之前的22%大幅上升至32%,仅次于2M的34%,CKYHE以及G6的市场份额将分别由之前的25%和18%下降至18%和15%。在太平洋航线上,O3的市场份额将由14%大幅攀升至26%,而CKYHE的市场份额将由之前的34%下降至27%,G6也由30%下降至25%,体现出三大联盟较为均衡的竞争态势。

近期有外媒报道,达飞轮船日前已与新中远集运就成立法国—亚洲航运联盟一事进行了商讨。据悉,法国—亚洲航运联盟成员包括达飞轮船和新中远集运,并有意吸纳东方海外。如果这种状况真的出现的话,法国—亚洲航运联盟在亚欧航线将占据超过25%的市场份额,在太平洋航线上将占据超过30%的市场份额。

显然,一旦法国—亚洲航运联盟成立,则意味着O3将成为过去,阿拉伯轮船的归属引人关注;CKYHE也会因为新中远集运的离去而实力大减,其余4家班轮公司的动向也将扑朔迷离;若东方海外加入法国—亚洲航运联盟,G6也将备受压力,原本6家联盟成员就变为4家,市场份额大减。

实际上,上述假设都是较为简单的思维方式,除了2M之外,其他3家联盟都有重新组合的可能性。达飞轮船收购东方海皇后坐穩全球班轮业第三把交椅,新中远集运紧随其后排名第四。有市场人士认为,不排除两家企业分别重新组建联盟的可能性,密集的协商与谈判将在今年展开。

猜你喜欢

环球时报(2023-03-09)2023-03-09

交通科技与管理(2022年24期)2023-01-29

航运交易公报(2016年50期)2017-04-17

系统管理学报(2016年5期)2016-09-03

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05

中国船检(2011年8期)2011-08-15