农业企业海外投资对企业绩效的影响——以光明乳业为例

2016-11-08 05:51李尚蒲黄尹婷

新疆农垦经济 2016年9期

李尚蒲 黄尹婷

(华南农业大学经济管理学院,广东 广州 510642)

农业企业海外投资对企业绩效的影响——以光明乳业为例

李尚蒲黄尹婷

(华南农业大学经济管理学院,广东广州510642)

伴随农业“走出去”战略的实施,中国农业对外直接投资的规模不断增长,投资效率值得关注。文章以光明乳业为例,分析了企业海外投资对短期和长期的经营绩效影响。海外投资对短期绩效影响以2010年收购新西兰新莱特为例,测算信息公布前后30天内的累计超额收益率,表明海外直接投资对股市价格有着显著的正的影响。海外投资对长期绩效影响,对比2002-2009年和2010-2015年的实施海外投资前后相关指标,发现第二阶段的盈利能力、股东获利能力和持续盈利能力均显著提升。光明乳业海外直接投资对公司绩效的促进作用,对我国乳制品企业具有借鉴意义,并据此提出政策建议。

农业对外投资;光明乳业;事件分析;长期绩效

一、引言

根据邓宁的投资发展路径理论(IDP),当人均GNP处于2000-5000美元时,国家经济实力有所提高,国内企业具有一定比较优势,对外投资规模迅速增加。按照世界货币基金组织公布的数据,中国2010年人均GDP达到了4382美元。党的十八大报告要求加快“走出去”步伐,我国对外直接投资呈逐年上升趋势。农业走出去战略服务于国家战略全局,有助于利用国内和国际市场解决中国粮食安全问题。我国的农业生产正面临着土地资源不足、耕地面积逐年减少、水资源缺乏等问题,农业发展受资源短缺的约束。中国国内资源的稀缺性势必导致对海外资源的需求[1]。

农业“走出去”战略实施为中国乳制品企业提供了发展契机。随着生活水平提高和“二胎政策”的颁布,人们对优质蛋白的乳制品需求量逐年增高,中国人均消费液态奶量从2000年的1千克增长到2014年的18.6千克,其中国内整体乳品消费量中进口乳制品约占了三分之一[2]。为了提高企业竞争力,国内很多乳制品企业选择了海外直接投资战略。

本文关注农业企业海外投资行为对企业绩效的影响。大多数企业对外直接投资并不是当期投资就能当期收回全部收益的,投资收益具有一定的时间滞后性,需要区分企业短期和长期绩效。本文以光明乳业为研究对象,分别测算企业海外投资行为对企业短期和长期绩效的影响。首先,根据事件研究方法测算企业海外投资行为对短期绩效影响,例如测算光明乳业收购新西兰新莱特事件公布前后30天内的累计超额收益率来判断该事件的发生是否明显影响了股价波动。其次,根据光明乳业2002-2015年财务报表对比光明乳业海外投资前后的长期绩效指标,观测光明乳业历年海外投资行为对企业绩效的影响。

表12010 -2015年光明食品集团海外投资项目

二、光明乳业海外投资背景与程度

(一)国内乳业海外投资的背景

1.国内生产成本的不断上升,对外直接投资有利于降低企业成本。2010年国内生鲜乳的生产成本逐年上升,2014年平均为3.70元/千克。德国、新西兰、澳大利亚等国家的生鲜乳价格都低于国内的养殖成本,生鲜乳收购价格每年基本都在2.80~3.20元/千克[3]。因此,国内乳制品企业可以通过海外投资,在乳类生产具备比较优势的国家建立海外生产基地有助于降低生产成本,同时获得高质量的原料奶和品牌溢出效应。

2.国内建设用地的限制和专业人才缺乏,对外直接投资有利于提供广阔的土地和优秀的管理人才。国内政府严格控制了牧场用地的规模,致使牧场建设困难。我国大部分的奶农都是呈散户式分布,大型牧场严重缺少有经验的管理人才。澳大利亚、新西兰等国家地广人稀,奶农生产规模大、技术纯熟,非常适合与大型牧场相匹配的专业技术人才的培养。

3.乳品企业对外直接投资有利于提高品牌形象,增强企业诚信度。2008年由于“三聚氰胺”事件的发生导致乳制品出口量大幅下降,进口量不断攀升,2008-2013年乳制品进口量以年均35.30%的速度递增,出口量以21.65%的速度下降[4]。大型乳制品企业通过并购进行资源整合,取得优质低廉奶源和领先技术,增强乳制品质量保障,重新赢得国内消费者的信心。

(二)光明食品集团海外投资程度

2010年光明乳业并购新西兰知名乳企新莱特,这也是中国乳业第一个进行海外并购项目。新莱特作为新西兰排名第三的乳品原料供应商,为光明乳业提供了优质奶源,光明乳业由此提高了自家产品的国际化形象。光明乳业还在新西兰设立研发中心,投资设厂用以研发生产高端婴幼儿奶粉,企图打破外资企业在中国高端婴幼儿奶粉市场的垄断。其自创品牌的培儿贝瑞高端婴幼儿奶粉的上市,成功打破了垄断,并迅速占领中国该领域10%的市场份额,赢得了广阔的发展前景[5]。

光明乳业大部分的海外投资项目集中在欧洲和大洋洲,例如法国、新西兰、澳大利亚等奶源充裕的国家(详见表1)。2010-2012年,光明食品集团进行了8次海外并购,成功与失败各占一半。光明集团不断汲取经验,2012年以后,光明食品集团的海外并购成功率大幅度提升,说明其国际化战略部署日趋成熟。

乳业是包括奶牛饲养以及原料奶生产、销售和加工成乳制品再消费在内的完整产业链条。2014年底,光明食品集团旗下的海博股份,以7.5亿港元收购东方投资所持东方物流中心物业项目,提升公司冷链物流的整体实力。2015年,光明食品收购以色列最大乳品商特鲁瓦公司56%的股权。光明乳业的对外直接投资实现了市场营销、技术研发等方面的共享,促进其产业链的进一步精细化发展。

三、光明乳业海外投资对公司短期绩效的影响

(一)事件研究法

事件研究法是了解股票市场证券价格与特定事件间相关性的实证分析方法,用累积平均超额收益率(CAR)来判断该事件的发生是否明显影响了股价。本文以光明乳业收购新莱特为研究事件,验证对外直接投资事件的发布对于公司短期股市的影响。股东是企业的投资者和拥有者,是企业经营成果的最大利益者,因此以股价波动作判断是适宜的。

企业事件研究法一般可分成三步:(1)判别研究的事件是什么,确定事件的种类及其事件日,估计期及事件前后计算期间。(2)计算超额收益率(AR,Abnormal Returns)和累积超额收益率(CAR)。确定市场正常收益率的方法很多,运用较广泛的是市场模型法。(3)根据构造的统计量对累积超额收益率进行计量检验,以确定事件对市场是否有显著影响。

本文具体研究方法步骤如下:

第一步,选择光明乳业收购新莱特公告发布日2010年7月19日作为事件日,以事件日前120天至前31天(-120,-31)作为估计区间,以事件日前后30天(-30,30)作为计算区间。

第二步,以(-120,-31)估计区间内市场的实际收益率R't和个股的实际收益率Rt为样本,采用回归分析,估计市场模型Rt=α+β×R't,以得到个股此区间α和β的估计值,并将其视为(-30,30)计算区间α和β的正常取值。

其中,个股实际收益率Rt计算方法为:Rt= Pt/Pt-1,公式中,t表示时间,Pt和Pt-1表示股票在t和t-1日的收盘价。同理得出市场指数的实际收益率R't。

第三步,利用模型Rt=α+β×R't计算(-30,30)区间的日正常收益率rt。

第四步,计算股票的超额收益率ARt=Rt-rt,同时计算(-30,30)区间的累积超额收益率CARt。

第五步,进行统计显著性检验。假定事件发生对股价无影响时的CAR服从均值为0的正态分布,从而对CAR是否显著异于0进行统计检验,其检验统计量服从t分布。显著性水平α=0.05,利用Eviews 6.0就可以得到t检验结果。

(二)光明乳业收购新莱特的短期绩效分析

本文选择光明乳业收购新莱特公告发布日2010年7月19日作为事件日,判断并购事件对前后30天企业的股价影响。通过Eviews6.0对(-120,-31)估计期的个股日实际收益率Rt和市场指数日实际收益率进行R't回归分析,估计市场模型Rt=α+β×R't,以得到个股此区间α和β的估计值(见表2)。

回归方程为Y=0.0011+1.1365X,可以认为光明乳业股票个股实际收益率与市场指数实际收益率之间存在显著线性关系,统计显著性通过,从而确定α和β的值为0.0011和1.1365。根据Rt=0.0011+1.1365R't计算事件日前后30天的日正常收益率,并求出超额收益率AR。

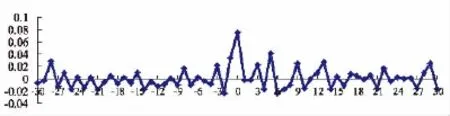

从图1中可以看出,并购公布日前后,并购方的超额收益率分别为0.0335和-0.0024,而在并购公布日当天,其超额收益率为0.0752,说明并购公布日当天市场对于并购事件的反映好于并购前后。并购发生前并没有较大的超额收益,说明不存在信息泄露与内幕交易的可能,数据可用于判断对股价的影响。

表2 市场模型回归分析

图1 事件日前后30天超额收益率变化趋势图

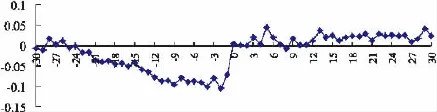

图2 事件日前后30天累计超额收益率变化趋势图

累计超额收益率在并购前12天都比较平稳,从-0.0765波动到-0.0703,在并购公布日当天增至0.0048,同样说明了不存在信息泄露或内幕交易的情况。并购公布日以后累计超额收益率基本都大于0,且之后一直稳定在0.02~0.04之间,说明从短期绩效上看,公布对外直接投资信息的光明乳业的市场表现高于大盘表现,对外直接投资消息的发布对公司股价产生明显的正面影响。同时,通过Eviews 6.0进行t检验,得出t=13.84,大于显著性水平0.05下自由度为60的t临界值2.000,拒绝原假设,对外直接投资消息的发布对公司股价产生正面影响显著,股价的上升进一步体现了企业经营管理良好。

四、光明乳业海外投资对企业长期绩效的影响

(一)长期绩效指标

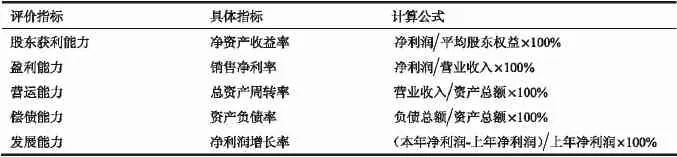

企业长期绩效指标除了反映传统利润类指标,即盈利能力和股东获利能力,还包括企业成长和发展的指标,例如:营运能力是否改善、偿债能力是否提升、持续的盈利能力等。因此,本文对于光明乳业长期绩效的衡量实施较为综合的财务报表分析。

1.盈利能力指标。企业对外直接投资最直接目标是利润最大化,提高企业盈利能力,进而推动股票价格上涨,增加股东资本增值收益。盈利能力指标通常采用“销售净利率”来评价,该指标越高则表示使企业在扩大销售的同时,内部经营管理有效,盈利水平越高。

2.股东获利能力指标。企业财务管理的目标是“实现股东收益最大化”。股东获利能力指标通常采用“净资产收益率”来评价,该指标越高表示对外投资给公司带来的收益越高,股东获利能力越强。

3.营运能力指标。营运能力反映着资产管理的效率和效益,采用“总资产周转率”来评价。总资产周转率是指一定财务期间内,企业全部资产所占资金循环一次所需要的天数,反映企业财务资产的利用效率。该指标越高则表示其销售能力越强,资产管理效果好。

4.偿债能力指标。偿债能力指标采用“资产负债率”来评价,资产负债率从不同的角度看,其高低也会对公司绩效产生不一样的影响。对于债权人而言,资产负债率越低,企业越有能力偿还债款;对于股东而言,在借款利息率低于资本利润率时,资产负债率越大,股东利润越大;对于企业自身发展,应当充分考虑预期的利润和未来的风险做出资本决策。一般认为,资产负债率在40%~60%为合理举债程度[6]。

5.发展能力指标。企业发展能力是指企业在追求永续发展的过程中,既能实现经营目标,又能在竞争领域和未来经营中保持优势、持续盈利,稳健成长的能力[7]。该指标采用“净利润增长率”来评价,侧重考虑企业对外直接投资后是否有利于发展能力的提高,该指标越高表示企业发展能力越高。

(二)长期绩效分析

1.股东获利能力。2008-2014年,光明乳业净资产收益率持续上升,除了2008年因“三聚氰胺”事件影响整体乳制品企业销售收入外,其他年份均保持较为稳定的收益水平。从2013年开始,光明乳业的净资产收益率上升增加的重要原因是新莱特公司在新西兰证券交易所正式上市。新莱特成功上市带动光明乳业的净利润提高,光明所占新莱特股份获得的盈余高达111.78%。

2.盈利能力。2009-2014年,光明乳业销售净利率在稳步上升。海外生产基地的建立,降低了企业生产成本,提高销售净利率。2011年,上市培儿贝瑞高端婴幼儿奶粉,该产品不仅是光明乳业与新莱特共同自主研发的高质品,打破外资婴幼儿奶粉在中国的垄断地位,并借助新莱特的知名度打开国外市场,优化内部资源配置,国际化战略部署成效显著。

3.营运能力。光明乳业的总资产周转率满足流通企业总资产周转率为1-2的标准[8]。企业进行对外直接投资,在调整内部资源配置的同时增加投资资产,营业收入的增量小于资产增长幅度,使得总资产周转率下降幅度较大。

4.偿债能力。2010年,光明乳业实行全球化战略,实施海外并购,资产负债率逐年攀升,2010-2015年资产负债率均超过50%。海外并购增加了光明乳业的负债金额,与此同时,企业并购的资金大部分通过海外融资取得。企业形成了一套涵盖“融资—收购—整合—证券化”全过程的海外收购模式,稀释在海外收购的财务风险,并通过海外资产证券化降低集团整体的杠杆比率,减少对集团自有资金的依赖[9]。

5.发展能力。2010年,光明乳业实施海外投资,其净利润增长情况整体良好。2015年,由于国内市场原奶价格持续低迷,乳制品展开价格战,价格战的激化导致乳品企业利润下降[10]。2015年1-5月,光明乳业主要海外并购企业营业收入增长幅度达到30%,利润增长幅度达到31%,国际化业务的营业收入和利润增幅均超过了集团主营业务的平均增幅[9]。2015年,收购以色列特鲁瓦公司,对企业发展能力的影响需要在未来的财报分析中体现。

五、结论与启示

光明乳业的海外投资提高了企业短期和长期的经营绩效。(1)短期绩效以2010年收购新西兰新莱特为例,通过测算海外投资的信息公布前后30天内的累计超额收益率(CAR)来判断该事件的发生是否明显影响了股价波动,数据分析表明,海外并购对外直接投资对股市价格有着显著的正的影响,有利于光明乳业进行资产再融资。(2)海外投资从整体上改善了光明乳业的长期绩效指标。对比光明乳业实施海外投资前后2002-2009年和2010-2015年的的企业绩效指标,盈利能力、股东获利能力和持续盈利能力显著提升,营运能力和偿债能力维持在合理区间。与乳品行业龙头企业伊利集团相比较,光明乳业海外直接投资使其净利润增长率接近了市场占有率是它六倍的伊利股份。

表3 光明乳业对外直接投资绩效评价体系

表42002 -2015年光明乳业对外直接投资绩效

农业对外投资规模不断扩大、世界农业融合程度的不断提高为中国农业企业实施“走出去”战略提供了契机。光明乳业的海外投资行为对企业短期和长期绩效均起到促进作用,对我国乳制品企业有着借鉴意义。一是充分利用国内国外“两种资源和两个市场”,可以获得低成本的奶源,还可以获得更成熟的工艺、技术和前沿研究成果等优势资源。二是乳品企业对外投资实现集团的资产证券化,通过海外上市提高国际知名度,打造品牌协同效应。三是与跨国公司同台竞技,对中国企业战略制定提出更高要求,需要找准战略投资者的核心定位,降低跨国经营和并购的风险,明确战略目标、整合文化和技术、避贸易等政策风险等。

[1]程国强,朱满德.中国农业实施全球战略的路径选择与政策框架[J].改革,2014,(01):109-123.

[2]国家统计局.国家外汇管理局.2014年度中国对外直接投资统计公报[M].北京:中国统计出版社,2015.

[3]李胜利,等.2014年中国奶业回顾与展望[J].中国畜牧杂志,2015,(02):22-28.

[4]姜冰,李翠霞.基于宏观数据的乳制品质量安全事件的影响及归因分析[J].农业现代化研究,2016,(01):64-70.

[5]佟显永,岳宋平.乳业重生迈步从头——2011年乳制品行业的回顾与思考[J].中国乳业,2011,(12):8-9.

[6]Kaplan RS.Norton DP.The Balanced Scorecard-Measure That Drive Performance[J].Harward Business Reviews,1992,70(1):187-204.

[7]Erich A.Helfert.Financial Analysis Tools and Techniques:A Guide for Managers[M].McGraw Hill Professional,2011.

[8]熊楚熊.企业经营效率分析——资产周转率分析[J].财务与会计(理财版),2010,(08):51-53.

[9]侯隽.光明海外扩张意欲重返乳业第一阵营[J].中国经济周刊,2015,(25):72-74.

[10]侯军伟,冯伟芳.2015年中国乳业市场总结暨2016年发展趋势及应对策略[J].乳品与人类,2016,(01):44-54.

(责任编辑:车碧云)

国家社会科学基金(项目编号:16AJY015);农业部软科学项目(项目编号:201618-1)。

李尚蒲(1980-),男,副教授、博士,研究方向:制度经济学、农业对外投资;黄尹婷(1993-),硕士研究生。

猜你喜欢

乳业科学与技术(2021年6期)2021-12-17

乳业科学与技术(2021年4期)2021-08-10

小哥白尼(趣味科学)(2018年1期)2018-06-05

中国乳业(2018年3期)2018-04-13

三联生活周刊(2018年1期)2018-01-09

百科探秘·航空航天(2017年3期)2017-07-12

农产品市场周刊(2017年16期)2017-05-27

中国乳业(2016年4期)2016-11-07

现代食品(2016年24期)2016-04-28

中国食品工业(2015年6期)2015-03-02