公司司法解散制度中“经营管理困难”认定标准的反思与重构

——基于判例的实证研究

2019-05-08 05:40梁清华

社会科学家 2019年12期

梁清华

(对外经济贸易大学法学院,北京 100029)

一、问题之提出

《公司法》第182条规定:“公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司”。此处的“经营管理发生严重困难”,却“通过其他途径不能解决”,即谓公司僵局。在这里,“利益受到重大损失”、“可以请求人民法院解散公司”的股东,通常是中小股东。如果公司存续致使大股东“利益受到重大损失”,大股东完全可以凭借对公司的控制权,通过股东会决议解散公司,不会出现“通过其他途径不能解决”的情况。只有公司存续会使中小股东“利益受到重大损失”、而中小股东无力通过股东会议解散公司,才会形成“通过其他途径不能解决”的情况,产生“请求人民法院解散公司”的诉求。人民法院受理股东“解散公司”的诉讼请求,依法进行审理、做出判决,就是破解公司僵局的司法解散制度。司法解散制度通常应对的是中小股东“通过其他途径不能”解散公司的困境,这也成为保护中小股东正当利益的最后一道防线。同时,由于封闭公司的股权没有交易市场,股东很难享有退出公司的自由;而公众公司的股票可以自由地进行交易,股东不会面临退出难的问题。这一状况决定了适用司法解散制度的基本是封闭公司。因此可以认为,设立公司司法解散制度的宗旨,就是保护封闭公司中小股东的正当权利。

然而,现行公司司法解散的标准,却不能有效破解公司僵局。[1]对于公司僵局即经营管理严重困难该如何认定,《公司法司法解释(二)》(以下简称《司解(二)》)第1条第1款进行了明确,除兜底条款外,判断标准有三:一是公司持续两年以上无法召开股东会或者股东大会;二是持续两年以上不能做出有效的股东会或者股东大会决议;三是董事长期冲突无法通过股东会或者股东大会解决。①《公司法司法解释(二)》第1条第1款规定:单独或者合计持有公司全部股东表决权百分之十以上的股东,以下列事由之一提起解散公司诉讼,并符合公司法第一百八十二条规定的,人民法院应予受理:(一)公司持续两年以上无法召开股东会或者股东大会,公司经营管理发生严重困难的;(二)股东表决时无法达到法定或者公司章程规定的比例,持续两年以上不能做出有效的股东会或股东大会决议,公司经营管理发生严重困难的;(三)公司董事长期冲突,且无法通过股东会或者股东大会解决,公司经营管理发生严重困难的;(四)经营管理发生其他严重困难,公司继续存续会使股东利益受到重大损失的情形。最高人民法院第8号指导案例“林方清诉常熟市凯莱实业有限公司、戴小明公司解散纠纷案”②江苏省高级人民法院(2010)苏商终字第0043号判决书。(以下简称“指导案例”),也确立了公司经营管理严重困难应从公司组织机构的运行状态进行综合分析的原则。[2]但“指导案例”中股东林方清与戴小明各持股50%,股权比例比较特殊,使得该案例的指导意义并不突出。

《司解(二)》第1条第1款规定的“经营管理困难认定标准”,只要出现其中任一情形,即可认定公司发生了严重的经营管理困难,并可判决解散公司。实际上,上述规定存在逻辑上的严重冲突:从第一条标准来看:公司持续两年以上无法召开股东会显然强调的是客观不能,根据《公司法》第40条第3款,持有10%以上表决权的股东有自行召集和主持股东会的权利,再结合《公司法》第182条公司司法解散之诉的适格原告持股比例不低于10%的规定,我们可以得出结论,进入司法解散诉讼的案件不会存在股东会客观无法召开的情况;上述标准三董事长期冲突无法通过股东会解决,在司法实践中亦是以股东会决议不能形成作为判断标准的。因此,公司经营管理困难认定标准的核心在于公司一定时间之内不能做出有效的股东会决议。但是,按照《公司法》第182条,持股10%以上的股东有权提出解散之诉,也就是说只要持股10%以上,大小股东均可提出司法解散之诉,但司法实践通常不支持持股达到2/3的大股东提出的司法解散之诉,理由是共同或单独持股比例2/3以上的股东,能够通过其他途径解决公司僵局。③譬如“唐昭芬等与中军民融苏特(北京)能源科技研究院有限公司公司解散纠纷上诉案”,北京市第一中级人民法院(2017)京01民终5519号判决书。所以,司法解散之诉通常由和大股东发生冲突的小股东提出,但如果冲突对方股东持股比例超过50%,股东会决议已经或可以按该方股东的意志形成,依公司经营管理困难以股东会会议形成与否的判断标准,股东会决议的形成或可以形成又将否定公司经营管理存在严重困难,进而法院会以此为由驳回小股东的诉讼请求,逻辑上的冲突导致了公司司法解散裁判层面的混乱。

学界对现行公司司法解散制度的批评一直较多,但从未聚焦于以股东会决议形成作为经营管理困难标准逻辑上的矛盾,更没有以系统的、针对性的案例研究进行考证。有鉴于此,本文欲采用案例研究的方法,从经营管理困难的认定出发,检视以股东会决议为核心考量标准的错误,希冀能对完善公司司法解散制度有所助益。

二、案例的选取与分析

对于公司司法解散案件,由于各地、各级法院的裁判观点与逻辑不尽相同且数量庞大,无法统一进行归纳整理,因而笔者将选取的重心放在北京市第一中级人民法院(以下简称“一中院”)自2008年《司解(二)》颁布以来做出的公司司法解散案件的判决书上,这主要是因为北京是我国的政治经济文化中心,其各法院的司法观点在全国较具代表性;再者选取同一上诉审法院同类型的案例,可在最大程度上保证所选案件裁判逻辑的统一性。笔者以“公司司法解散”、“北京市第一中级人民法院”为关键词在中国裁判文书网上进行搜索、整理,得到北京市第一中级人民法院在2008年至2019年10月作出的司法解散案件判决书共25件,最终判决解散的有7件,不予解散的有18件。以经营管理困难为标准的23件,以其他理由为标准的2件,分别是股东之间存在特殊约定④“唐山宝业实业集团有限公司与首钢集团有限公司等公司解散纠纷上诉案”,北京市第一中级人民法院(2017)京01民终6489号判决书。,被诉公司成立仅3个月,经营活动尚未全面展开⑤“中国对外建设有限公司等诉中外建健康产业发展有限公司公司解散纠纷案”,北京市第一中级人民法院(2018)京01民终3628号判决书。。本文研究目标为经营管理困难的认定标准,因此上述与经营管理困难无关的其他标准下文将不进行讨论。

认定是否经营管理困难的标准如下表所示:

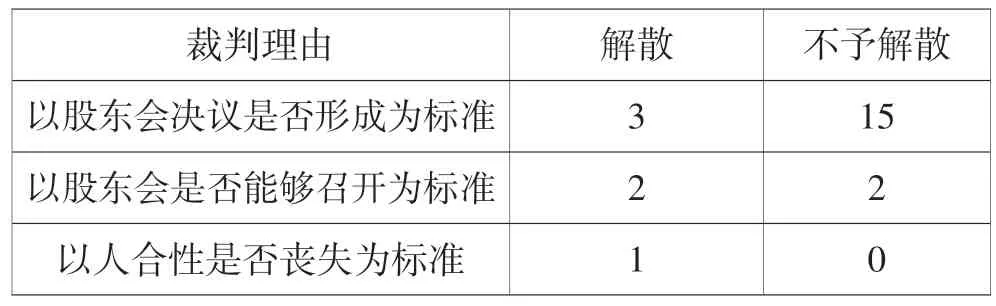

裁判理由 解散 不予解散以股东会决议是否形成为标准 3 15以股东会是否能够召开为标准 2 2以人合性是否丧失为标准 1 0

(一)以股东会决议是否形成为标准

按照上表,以股东会能否形成决议为解散标准的为18件,占比为78%,其中不予解散的有15件,予以解散的有3件。判决解散的标准是不能够就一般或重大事项形成股东会决议;判决不予解散的标准是股东之间虽然存在矛盾,但公司形成过有效决议或者可以做出有效决议。

1.以股东会一般事项的通过为标准

在以股东会一般事项的通过为标准的8个案件中,一中院以被诉公司就一般事项形成过决议或能够形成决议为由,认定其不存在经营管理困难,因而判决不予解散:

在“魏月萍等诉北京京鲁伟业科技发展有限公司公司解散纠纷案”(以下简称“魏月萍案”)[7]中,京鲁公司自2012年至2014年,召开过三次临时股东会并就一般事项形成决议;在“翁健文与北京国电龙富科技有限公司公司解散纠纷案”[8](以下简称“翁健文案”)中,国电龙富公司共有4名股东,除上诉人翁健文外,其他三名股东合计持有国电龙富公司51%的股权,可以就一般事项做出有效的股东会决议,并且国电龙富公司召开了股东会并形成决议;在“安少宁等与北京鑫瑶体育发展有限公司公司解散纠纷案”[9](以下简称“安少宁案”)中,被上诉人鑫瑶公司已经召开了股东会并就一般事项形成决议;在“陈锡联诉北京法博洋国际科技发展有限公司公司解散纠纷案”[10]中,被告法博洋公司召开过董事会并就一般事项作出了决议;在“杨振宪等与北京尚业乾元投资管理有限公司公司解散纠纷案”[11](以下简称“杨振宪案”)中,被上诉人尚业公司召开股东会并形成决议;且公司两位股东的持股比例为原告杨振宪49%,另一股东郝东来持股比例为51%,公司可就股东会一般事项形成决议;在“徐行与北京安方达科技有限公司公司解散纠纷案”[12]中,被上诉人安方达公司共有两位股东,上诉人徐行持股40%,喻娟持有安方达公司60%股权,可以召开股东会并就一般事项形成有效决议,且安方达公司已经召开了股东会并形成决议。在“浙江深大智能科技有限公司与北京深大致远科技有限公司公司解散纠纷案”[13](以下简称“浙江深大案”)中,北京深大公司有两名股东分别为浙江深大公司和自然人程序,其中浙江深大公司持股比例为51%,程序持股比例为49%,涉及股东会一般事项浙江深大公司即可表决通过,因而一中院认为北京深大公司不存在经营管理困难的可能性;在“浙江天时国际经济技术合作有限公司等与北京安士凯投资管理有限公司公司解散纠纷案”[14](以下简称“浙江天时案”)中,在天时公司持股60%,安士凯公司持股40%的情况下,法院认为公司能够在形式上就一般事项作出有效的股东会和董事会决议,因而不能认定公司经营管理存在严重困难。

2.以股东会重大事项的通过为标准

在以重大事项的通过为标准的8个案件中,7个案件由于被诉公司可以就重大事项形成决议而被一中院判决不予解散。在“胡建明等与北京三地曼矿业软件科技有限公司公司解散纠纷案”(以下简称“胡建明案”)中,胡建明持有三地曼公司28.5%的股权,其他三名股东分别持有35%、15.5%、21%的股权,该三位股东在资本多数决原则之下可以就解散等重大事项作出决议;在“唐昭芬等与中军民融苏特(北京)能源科技研究院有限公司公司解散纠纷上诉案”①北京市第一中级人民法院(2017)京01民终5519号判决书。(以下简称“唐昭芬案”)中,唐昭芬持有中军能源公司70%的股权,持股比例超过2/3,一中院认为其能够召开股东会并对中军能源公司的合并、分立、解散或者变更公司形式等重大事项做出有效决议,不符合公司司法解散的条件;在“俞俊生等诉北京天星讯通电子科技有限公司公司解散纠纷案”②北京市第一中级人民法院(2015)一中民(商)终字第4281号判决书。(以下简称“俞俊生案”)中,被诉公司共三名股东俞俊生、张少林及子波公司,上诉人俞俊生持有天星公司20%股权,张少林及子波公司共持有天星公司80%股权,张少林及子波公司可以通过召开股东会对重大事项做出有效决议,并且张少林和子波公司已实际召开了股东会及董事会会议,并形成了相关决议;在“海利安国际生物工程技术(北京)有限公司等诉德州海利安生物科技股份有限公司公司解散纠纷案”③北京市第一中级人民法院(2016)京01民终6682号判决书。中,上诉人德州海利安公司持有被告海利安国际公司68%的股份,持股比例已达2/3,可以通过股东会形成解散公司的决议,不符合“通过其他途径不能解决”的情形;在“民政部紧急救援促进中心与爱家投资控股集团有限公司等公司解散纠纷案”④北京市第一中级人民法院(2019)京01民终4625号判决书。中,被上诉人国宁服务公司共4位股东,紧急救援中心持股20%、银河公司持股51%、全向时空公司持股19%、爱家投资公司持股10%;上诉人紧急救援中心及同意解散的被上诉人爱家投资公司合计持股不足表决权的三分之一,其他两位股东持股比例超过2/3,仍可就重大事项形成股东会决议;在“徐行与北京兴安方达科技有限公司公司解散纠纷案”⑤北京市第一中级人民法院(2018)京01民终4910号判决书。中,上诉人徐行持股15%,另一股东安方达公司持有兴安方达公司85%股权,可就重大事项形成股东会决议;在“吴琦等与北京合智创展投资咨询有限公司公司解散纠纷案”⑥北京市第一中级人民法院(2018)京01民终5742号判决书。(以下简称“吴琦案”)中,合智公司共三名股东吴琦、孟勇、高亚飞,虽然上诉人吴琦与孟勇、高亚飞之间存在矛盾,但孟勇、高亚飞合计持有合智公司80%的股份,可以就重大事项形成股东会决议,故一中院认为合智公司不存在经营管理严重困难的情形。

在以重大事项为标准的案件中,判决解散的是“北京东方恒安电子设备有限公司等诉吴红萍公司解散纠纷案”⑦北京市第一中级人民法院(2015)一中民(商)终字第7342号判决书。(以下简称“东方恒安案”),理由是上诉人东方恒安公司两位股东吴红京、吴红萍持股比例分别为60%、40%,由于存在重大分歧已无法针对重大事项形成有效股东会决议。

3.股东之间的冲突导致股东会两年以上无法形成有效决议

在“北京德丰杰龙升投资管理有限公司等与李广新公司解散纠纷案”⑧北京市第一中级人民法院(2018)京01民终4562号判决书。中,德丰公司仅有李广新、曲敬东两名股东,各持公司50%的股权,由于股东之间存在分歧无法形成有效的股东会决议;在“苏景波与北京波涛鸿淼仓储服务有限公司公司解散纠纷案”⑨北京市第一中级人民法院(2018)京01民终9674号判决书。中,波涛鸿淼公司仅有苏景波、陈文涛两位股东,各自持股比例均为50%,按照各自持股比例以及公司章程的约定,不可能做出有效的股东会决议。

(二)以股东会召开为认定标准

在“北京畅讯信通科技有限公司诉北京信威科技集团股份有限公司等公司解散纠纷案”⑩北京市第一中级人民法院(2017)京01民终6779号判决书。中,法院以被诉公司持续两年以上未召开过股东会为由认为其经营管理发生严重困难,因而判决解散被诉公司;在“北京北科凯德技术发展有限公司等与赵勇刚公司解散纠纷案”⑪北京市第一中级人民法院(2019)京01民终2190号判决书。中,法院判决解散被诉公司的理由依然是以持续两年未能召开股东会为由认为其经营管理发生严重困难;但在“王秋成等诉北京龙源康宝生物科技有限公司公司解散纠纷案”⑫北京市第一中级人民法院(2016)京01民终1502号判决书。中,虽然被诉公司多年未能召开股东会,但法院认为王秋成作为持股10%以上的股东,可以自行召集和主持股东会而未召集召开,因而否定被诉公司存在经营管理严重困难,进而不予解散被诉公司;在“苏景波等诉北京波涛鸿淼仓储服务有限公司公司解散纠纷案”①北京市第一中级人民法院(2017)京01民终7196号判决书。中,法院认为苏景波仍可依公司法和公司章程的规定自行召集、主持股东会,在苏景波、陈文涛两位股东均未提供证据证明其提议并召集股东会的情况下的,现有证据无法证明股东会无法召开,因而判决不予解散被诉公司。

(三)以人合性障碍为标准

在“北京骏网在线电子商务有限公司等与吴洪彬公司解散纠纷上诉案”②北京市第一中级人民法院(2014)一中民(商)终字第9542号判决书。(以下简称“骏网在线案”)中,尽管吴洪彬持有骏网公司20%的股权,米伯祥持有80%的股权,但多年来的诉讼案件引起的矛盾与冲突已经波及到股东之间的信任基础;股东之间的内部矛盾长期不能调和,无法通过协商的方式予以解决。一中院据此认定骏网公司的经营管理发生严重困难,进而判决解散骏网公司。

(四)小结

从以上案例可以看出,进入司法解散程序的公司皆为封闭性公司,经营管理困难以股东会决议不能形成为主要裁判标准,但该标准并未得到一以贯之的执行,一中院甚至同一法官在此问题上存在相互矛盾的判决。在以股东会决议形成为标准的案例中,“翁健文案”、“杨振宪案”等案件都是由于被诉公司股东会能够就一般事项形成决议而被一中院否定经营管理困难的存在,但如果以重大事项为认定标准,被诉公司则已陷入僵局,应该判令解散“;浙江天时案”、“东方恒安案”更是出现了同案不同判,“浙江天时案”被上诉人天士安公司有两位股东,持股比例分别为60%、40%,一中院以被诉公司能就一般事项形成决议为由判决其不予解散;而“东方恒安案”,上诉人东方恒安公司同样也有两位股东,持股比例也分别为60%、40%,但一中院以该公司无法就重大事项形成决议为由判决其予以解散。一中院在上述案件的裁判逻辑上存在的矛盾可见一斑。在以股东会召开为标准的案件中,“王秋成案”中,一中院以王秋成为持股10%以上的股东,可以自行召开股东会为由否认经营管理困难的存在;在“畅讯信通案”及“北科凯德案”中,虽然上诉人持股比例也超过10%,但一中院又抛弃了上述认定标准,而以被诉公司持续两年以上没有召开股东会为由,认定其存在经营管理困难。

在“骏网公司案”中,米伯祥持股80%,在资本多数决原则下可就任何事项做出有效的决议。依上述股东会决议形成标准,公司不存在经营管理困难,但一中院却以人合性障碍为由,判决被诉公司解散,这显然与《司解(二)》确立的裁判标准又不相同。

三、公司经营管理困难标准的反思

以被诉公司形成股东会决议为司法解散案件的标准,过于重视形式化要素,忽略了封闭公司的人合性本质,导致不能有效破解公司僵局,未能打通中小股东退出公司的通道,更与公司法的价值理念不相符合。

(一)现行公司经营管理困难的标准不能有效破解公司僵局

封闭公司的本质在于人合性,而股东会决议即使形成,也不代表股东之间的冲突已经解决。《司解(二)》以及最高院指导案例确立的从公司组织机构的运行状态判断经营管理是否发生严重困难的标准并没有错误,但以股东会决议形成作为衡量公司陷入僵局的标准则不合理,逻辑上的不合理性导致了公司司法解散制度手段与目的之间难以有效匹配。《公司法》第182条的目的在于化解公司僵局,以此来终结股东之间的人合性障碍。提起公司解散之诉是达到目的之手段,而这一手段的内容及前提是被诉公司经营管理必须发生严重困难。但以股东会决议不能形成作为经营管理困难的认定标准,享有支配权的大股东在资本多数决原则之下,能够轻而易举地通过决议的形式排斥中小股东的意见,[3]导致中小股东的诉权无法实现。因此,公司司法解散制度的目的与手段之间出现了矛盾,对股东会决议形成的形式化要求忽略了股东之间真正存在的矛盾与冲突,这种手段难以达到解决公司僵局的目的。

譬如,法院在审理公司解散案件的过程中,往往严格依照《司解(二)》第1条确立的认定标准,而这恰好起到了与《公司法》第182条立法适得其反的作用。在“唐昭芬案”和“翁健文案”中,只要股东会能够做出有效的决议,一中院便置股东之间的矛盾冲突于不顾。在其他的不予解散的案件中,一中院的裁判思路亦是如此,只要能够形成有效的股东会决议,就不会支持中小股东解散公司的请求。但一纸股东会决议无法轻而易举地缝合股东之间已经出现的裂痕,股东之间的冲突实质上仍然如故。这一状况的出现,归根结底是因为《司解(二)》第1条所确立之手段与司法解散制度之目的相背离。

(二)现行经营管理困难标准未能打通中小股东通过司法解散退出公司的通道

当中小股东在和大股东发生冲突面临退出困境之时,以股东会决议形成为核心的经营管理困难认定标准,不但没有为其提供便利,反而堵塞了中小股东和大股东发生冲突时最后的退出通道。现行《公司法》框架内,中小股东退出公司的渠道极为有限,在不诉请解散公司的情况下,主要通过转让、回购、减资三种方式退出公司。减资、回购方式需要股东会多数决,转让给其他股东或除股东之外的他方,更需其他股东同意或配合,在小股东和大股东存在冲突的情形下,上述退出方式几乎是不可能获得大股东的支持,从一中院的审判实践来看,无论最终是否解散,中小股东都无法将其股权成功转出,这就使得司法解散制度几乎成为中小股东退出公司的唯一通道。

公司法通过司法解散制度,赋予了中小股东在和大股东冲突时退出公司的权利,而以股东会决议形成作为经营管理困难的认定标准,几乎阻塞了中小股东的这条退出通道。上述北京一中院自《司解(二)》出台后的裁判就是最好的证明。在18个以股东会决议形成为裁判标准的案例中,不予解散的有15个,不予解散的比例高达83%。比如,在“吴琦案”中,吴琦持有合智公司20%的股权,其他两位股东孟勇和高亚飞合计持有公司80%的股权,虽然吴琦与其他两位股东之间矛盾重重且已退出公司的经营管理,但一中院仍然以能够形成有效决议为由否定公司经营管理存在严重困难,进而支持了一审法院不予解散的判决。在“胡建明案”中,一中院又以三地曼公司在资本多数决原则之下存在做出有效决议的基础为由,驳回了持股比例28.5%的小股东胡建明的解散请求。在其他不予解散的案例中,理由大多亦是如此,因为按《司解(二)》的标准,如果股东会决议能够形成,法院就不会认定公司经营管理发生严重困难。《司解(二)》确立的标准,使中小股东几乎无法依据司法解散制度退出公司。

(三)现行经营管理困难标准与公司法的价值理念不相符合

公司法的价值理念以自由为核心。[4]此处的自由,在公司身上主要表现为经营自由,在股东身上则表现为“进出”公司的自由。2014年《公司法》的修改,使我国公司的资本制度由原先的实缴制改变为认缴制,公司的设立标准趋于宽松,股东进入公司更为容易。但目前股东的退出自由与进入自由相比,差距很大,股东通过司法解散退出的艰难就是这一问题的反映。在市场经济条件下,公司“有生有死”、股东“有进有退”才是正常状态,不宜对公司司法解散一味地持保守态度。公司僵局的本质是股东之间的矛盾冲突,但现行公司僵局的标准,使中小股东几乎无法依据司法解散制度退出公司,这并不符合公司法以自由为核心的价值理念。

四、重构:应确立以“人合性丧失”为中心的经营管理困难认定标准

封闭公司具有极强的人合性特征,其成立和经营活动的开展皆有赖于股东彼此之间的信任基础,一旦这种信任关系因矛盾冲突而崩溃,则股东之间无法继续维持合作,此时通过司法手段解散公司不失为一种明智的选择。[3]

股东会决议即使形成,也不代表股东之间的冲突已经解决。在“浙江天时案”中,被诉公司股东之间的矛盾冲突,导致双方数年之内发生几十起民事诉讼及仲裁,甚至上升到刑事举报的层面,一中院却依然认为被诉公司的人合性尚未完全丧失;在“浙江深大案”中,被诉公司两位股东之间存在多起诉讼,矛盾冲突已无法调和,一中院却依然以能形成股东会决议为由认为其不存在经营管理困难。诸如此类的案件还有很多,法院进行司法考量时,只是机械地以股东会决议能否形成作为标准,没有考虑“人合性丧失”的因素。

封闭公司解决人合性僵局最好的办法,是在章程中预先约定相应的解决措施,或者像国外那样确立股权强制回购制度。但遗憾的是,公司成立之时,股东往往难以预料到未来可能发生的冲突和矛盾,我国《公司法》也并未确立股权强制回购制度。在中小股东无法转让股权的情况下,只能寄希望于大股东对中小股东的股权进行回购,但在股东之间存在矛盾冲突的情况下可能性不大。在审判中,无论是依职权还是当事人申请,法院往往会进行调解。[5]如果经过调解,在中小股东无法通过其他途径退出公司时,大股东依然不愿意回购中小股东的股权,则不应阻碍中小股东退出公司的脚步,法院可以据此认定封闭公司的人合性基础已经丧失。

(一)能够有效破解公司僵局难题

既然公司解散纠纷往往以人合性的丧失为起因,那么以人合性作为公司应否予以解散的核心标准便并无不妥。股东之间稳定的信赖关系是公司能够良性运营的前提,对其经营管理业务的开展以及存续都具有决定性的意义,一旦公司丧失了人合性,便往往会处于瘫痪或半瘫痪状态。[6]伴随着股东之间人合性丧失,往往是无尽的欺压和纷争。而只有以人合性丧失为核心考量因素才能有效破解公司僵局难题。

在“骏网在线案”中,虽然骏网公司可就经营管理的任何事项形成有效的股东会决议,但法院并没有严格以股东会决议能够形成作为裁判标准,而是考虑到了股东之间人合性的丧失:一是米伯祥不认可吴洪彬的股东身份和资格;二是两位股东之间多年来连续存在多起诉讼,涉及到名誉侵权、公司利益纠纷等数个方面;三是两位股东之间无法就退出问题达成协议。“骏网在线案”的裁判结果更具合理性。

公司成立之初,中小股东往往对经营管理以及与其他股东之间的信任关系怀有一定的期待。[7]但在经营管理过程中,导致股东之间丧失信任、关系对立的因素比比皆是。中小股东在资本多数决原则之下往往处于弱势地位,对公司经营管理方面的很多事项,即便有发言权,也没有决定权,当公司出现人合性障碍之时,中小股东利益的易受损害性显而易见。规则的制定应当在资本多数决原则和中小股东权益之间寻求平衡。相较于中小股东,大股东由于持股优势能够很好地解决人合性障碍所带来的一系列问题,面临管理困难时也有更多的选择。从实践情况来看,中小股东提起公司解散之诉,也往往是在大股东不作为或者长期侵害中小股东利益的情况下所作出的迫于无奈的选择,但此时如果倾向于保护公司或者大股东的利益而置中小股东利益于不顾,则难免有失公平。

对于以人合性丧失为核心考量因素,有学者认为其赋予了原告无条件退出公司的权利,有悖于封闭公司的本质内控特征,侵害了公司和其他股东的合法权益。[8]但本文认为这种观点有待商榷,对于人合性障碍导致的管理困难,中小股东往往束手无策,此类情况下小股东可以选择的解决措施不外乎是退出公司,在无法退出的时候,中小股东不得不提起司法解散之诉。

在股东之间的信任基础丧失的情况下,充分保障中小股东的退出权极为必要。法院在审理公司解散纠纷时表现出明显的自制倾向,[9]基于对公司维持原则的考量,法院判决公司解散非常谨慎,不到万不得已不会去解散一个经营状况良好的公司。但在中小股东的投资因人合性障碍被长期锁定时,则没有必要限制中小股东的退出自由,也没有必要过分夸大解散公司的成本。因为无论公司处于何种状态,相较于中小股东,大股东总是享有更多的选择权。虽然调解前置程序没有股权强制回购制度所包含的强制性,但其依然赋予了大股东在公司解散纠纷中的选择权与主动权。反观中小股东,除了被动承受,别无他径可寻。在这样的情况下,以人合性丧失作为经营管理困难认定标准的核心考量因素,才能落实公司司法解散制度的效用,破解公司僵局难题。

(二)公司司法解散制度目的所在

公司司法解散制度之目的并不在于解散公司,而在于通过股东退出公司的手段终结存在“人合性障碍”的股东关系。[10]从目的论的角度出发,一切行为不应无目的地做出,一切手段应为其目的良好地服务。但实践情况表明,司法解散制度的目的与手段之间的匹配效果不佳。既然司法解散制度以终结人合性障碍为目的,那自然应当构建以人合性丧失为核心的考量标准,但这并不是说只要出现人合性障碍就必须得判令公司解散。对于人合性障碍的出现,应以恢复股东之间的信任关系为主要措施,只有当人合性障碍导致公司经营管理陷入僵局时,才应当强制解散公司。[6]因而,司法解散制度所欲终结之人合性障碍,仅适用于股东之间矛盾冲突难以调和之情形。

反观司法实践,严格地以股东会决议能否有效形成为判断标准,股东之间的人合性障碍很少出现在法院的考量范围之内,即便股东之间的信任关系已消失不再,仅是股东会形成或可以形成的事实,也会使法院断然驳回中小股东解散公司的诉讼请求。究其原因,乃在于立法者、很多司法者以及学者误解了公司司法解散制度的目的,对司法解散制度持相对保守的态度。譬如,有学者认为以人合性障碍为核心的解散标准过多地赋予了中小股东退出公司的自由,司法解散制度应仅适用于大股东侵吞、转移公司资产等严重违反忠实义务之情形。[8]

在很多情况下,法院在以形成股东会决议为由而否认公司经营管理存在严重困难之后,在裁判理由中通常也会出现这样一句话,亦即“内部救济措施尚未穷尽”,这一点在“胡建明案”、“苏景波案”、“魏月萍案”、“翁健文案”等不予解散的案件中都有所体现。这说明法院在严格以股东会决议作为解散标准的同时,并非没有意识到股东之间的矛盾冲突,而是将这种人合性障碍的解决寄希望于内部协商机制。但在信任基础已经消逝的情况下,公司内部协商机制根本无法发挥作用,资本多数决原则下的内部协商机制缺乏应有的平等性,反而会加剧股东之间的矛盾与不合。

因此,既然司法解散制度以终结人合性障碍为目的,构建以人合性障碍为核心的经营管理困难认定标准,是最为合理且有效的选择。

五、结语

经营管理严重管理困难的标准是公司司法解散制度的核心,其以股东会决议能否形成作为衡量标准。但从实际情况来看,股东之间冲突是否解决与股东会决议能否有效形成之间并不存在必然的联系。在封闭公司中,经营管理困难是股东之间发生矛盾冲突而导致的人合性基础的丧失,而人合性的丧失同时也为中小股东提起司法解散之诉提供了理论上的支持。从现行有关规定来看,中小股东在公司僵局中的退出权没有得到有效保障,原因在于公司司法解散制度的目的与手段之间难以匹配,认定标准所存在的先天缺陷,无法实现司法解散制度所追求之化解公司僵局以及结束人合性障碍的目的。鉴于封闭公司的人合性特点,应当确立以人合性丧失为核心的经营管理困难认定标准,只有这样才符合公司法价值理念和公平正义的价值追求,能更好地实现公司解散制度的目的并保护小股东利益。

猜你喜欢

反歧视评论(2022年0期)2022-10-21

公民与法治(2022年3期)2022-07-29

当代陕西(2021年21期)2022-01-19

大众科学·上旬(2020年8期)2020-06-29

湖北工程学院学报(2020年1期)2020-01-18

当代陕西(2018年6期)2018-05-22

读写算·高年级(2017年8期)2017-08-09

中国市场(2017年16期)2017-06-19

专利代理(2016年1期)2016-05-17

中国检察官(2015年12期)2015-02-27