中国平安股份回购的动因及效应分析

2024-03-14 04:25陆丽雯

商展经济 2024年4期

陆丽雯

(武汉轻工大学管理学院 湖北武汉 430048)

1 中国平安股份回购案例介绍

1.1 公司简介

1988年,中国平安在深圳蛇口诞生,开创了我国股份制保险企业的先河。2004年,平安在中国香港联合交易所上市,成为内地首家赴港上市的保险集团。2007年,平安又在上海证券交易所上市,燃起了投资者的热情,创下了当时全球最大保险公司IPO纪录。其凭借敏锐的行业嗅觉于2012年首次进军科技领域,此后逐步将“金融+科技”发展为公司核心主业。如今,中国平安为2.18亿个人用户与5.16亿互联网用户提供高品质的金融生活产品与服务。

1.2 股份回购情况介绍

中国平安先后于2019年3月13日和2021年8月27日发布股份回购方案公告,称公司计划使用自有资金,以集中竞价方式,对部分社会公众持有的股份实施回购,用途均为员工持股计划,回购资金区间均为50~100亿元。

中国平安第一次股份回购于2019年6月18日实施,并在2020年4月28日完成,累计回购公司A股股份70,006,803股,占公司总股本的比例为0.38296%,已支付的资金总额合计人民币5,993,765,118.20元(不含交易费用)。回购完成后,公司注册资本及原有股权结构并未发生变动,但公司后续已于2023年6月16日注销了本次回购的全部股份。

第二次股份回购于2021年8月27日实施,并在2022年8月26日完成,累计回购公司A股股份102,592,612股,占公司总股本的比例为0.56122%,已支付的资金总额合计人民币5,000,001,422.40元(不含交易费用)。回购完成后,公司注册资本及原有股权结构并未发生变动,且此次回购股份至今未被注销。

2 中国平安股份回购动因分析

2.1 推动股价合理估值

依据信号传递理论,信息的不对称使得外部投资者无法合理判断公司股价,当管理层认为股价被低估时,可依靠股份回购手段将此利好信号传递给投资者,旨在获得投资者信任,提高公司股价。

本文将中国平安两次回购前的股价与代表市场整体走势的上海证券综合指数进行对比,研究其股价变动情况。

由对比结果可知,2018年中国平安的股价几乎持续平缓下降,全年下降22.72%。上证综指在这一年中的变动趋势与平安相近,跌幅更甚,全年下降25.52%。当年正是中美贸易摩擦期间,平安的股价下跌受到宏观经济的影响。2019年初,平安股价短暂回升后又开始下跌,股价较长时间表现不佳。从2020年8月初到2021年3月初,中国平安的股价还同上证综指一起波动上升,但比其更稳定。但在此后,即便上证综指上下震荡,平安的股价也一路下跌,在第二次股份回购前的半年,其股价降低了41.10%,说明这次平安股价下跌是由于自身经营状况欠佳,而非受宏观经济影响。综上,中国平安的股价在两次回购前都持续走低,有可能驱使公司实施股份回购,以增强投资者信心。

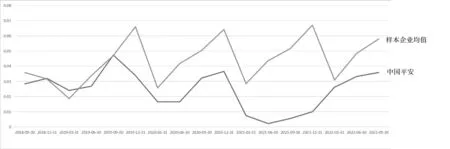

滚动市盈率能反映市场上投资者对股票投资收益和投资风险的预期,从而判断公司股价是否被低估。本文秉持行业相同、规模相近的原则,选择中国人保、新华保险、中国太保和中国人寿四家企业做样本,将中国平安两次股份回购公告前一季度的滚动市盈率与样本企业均值进行横向比较。

由比较结果可知,第一次回购公告发布前,中国平安的市盈率仅有8.51,不及样本企业均值22.77的一半,说明在投资者眼中,中国平安的股票能为其带来的收益远不及四家样本企业的股票。但平安的净资产收益率和营业净利率分别近乎同行业企业均值的2倍和3倍,表明其盈利能力强。第二次回购公告前一季度的市盈率为7.76,也赶不上样本企业均值10.39,但从净资产收益率和营业净利率综合来看,并不比同行业企业差。综上,中国平安盈利能力较强,但市盈率过低,外部投资者很有可能低估了其股票价值,因此管理层实施股份回购,以期推动股价合理估值。

2.2 提高资金使用效率

根据自由现金流假说,如果公司现金流充裕,又缺少投资机会,那么管理层就会将资金投入价值不高的项目中,造成巨额代理成本。此时,可以采用股份回购的方式提高资金使用效率,降低代理成本。

虽然第一次股份回购前平安的货币资金平缓下降,但在2019年第一季度,即临近回购的一个季度,货币资金总量高达4464.91亿元。本次回购计划上限100亿元仅占该季度货币资金的0.24%,显示出本次回购并不会对公司运营造成资金压力。此外,平安的经营活动产生的现金流量净额呈上升趋势,回购前一季度净额为1600.74亿元,同比增长14.45%,表示在此次回购前平安的经营活动能为其持续注入较多资金。所以,中国平安利用企业闲置资金实施股份回购能促进企业发展。

第二次股份回购前,货币资金总量平稳增加,至回购前一季度总量为5513.19亿元,回购计划上限100亿元仅占该季度货币资金的1.81%,可知此次回购前平安的货币资金很充裕。但是,经营活动现金流净额在2021年初大幅下滑,且在回购前持续走低,表明业务情况有所恶化。但由于中国平安减少了海外投资金额,2019年投资活动产生的现金流量净额为-4471.38亿元,至这次回购前,即2021年上半年,已上升至302.24亿元,这才使其仍有充足的资金可用。因此,平安在缺少合适的投资机会时利用闲置资金进行股份回购是明智之举。

因此,中国平安两次股份回购均可提高其资金使用效率,降低代理成本。

2.3 实施员工持股计划

员工持股计划是中国平安宣称的两次股份回购的用途,此计划是一种新型股权形式,本质上是一项福利计划,实施方式是向企业核心员工分配公司股份,旨在吸引与激励员工的同时,将公司利益与员工利益更紧密地捆绑,提高核心员工的忠诚度与上进心。

中国平安早在2015年就设立了员工持股计划,存续期为6年,覆盖近千名核心员工,公司鼓励其自愿以薪资奖金购持股票。由于覆盖员工人数不多,首次员工持股计划激励效果欠佳。之后平安又于2016年、2017年、2019年和2020年实施员工持股计划,效果逐渐提升。

2018年底的新公司法规定企业回购后的股份处理期限为3年,且3年内若未成功实施员工持股计划,企业可选择注销该部分股份,切实提升了计划操作的灵活性,健全了公司长期激励与约束机制。

因此,实施员工持股计划是平安两次股份回购的动因。

3 中国平安股份回购效应分析

3.1 市场效应

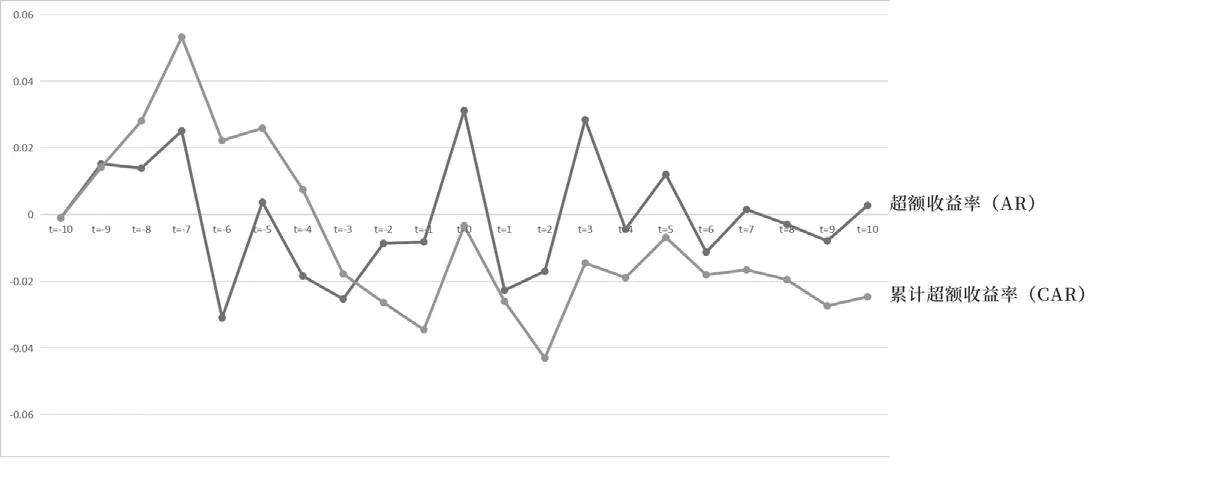

事件研究法在资本市场上被广泛用于研究股价的短期变动情况,本文分别以两次股份回购预案公告日为事件日,即2019年3月13日和2021年8月27日,以其前后10个交易日为窗口期,在避开窗口期后,再以其前100个交易日为估计期。

如图1所示,超额收益率在股份回购公告发布前有七天都小于0,在公告当天大幅上升,达到了窗口期内最高值4.67%,较上一交易日上升了5.36%,并在窗口期后十天内稳定波动,且大部分交易日都为正值,较公告前情况见好,说明公司通过回购公告传递出来的积极信号被投资者接收到了。但值得注意的是,在此方案公布的三天前存在明显上升,其数值高达3.20%,在这21天中能排前三,且较上一交易日上升了5.96%。这表明,企业的股份回购信息有被提前泄露的可能,累计超额收益率的变动趋势与超额收益率大体一致,存在稍许滞后。自方案发布的前八天开始,其值大幅下降,四天内下降量高达7.48%,且在公告前的十天内有七天为负值。从公告发布前一个交易日起累计超额收益率大幅上升,两天上升量高达7.92%,接下来的几个交易日波动稳定,较公告前情况明显转好。综上,中国平安第一次股份回购短期市场效应明显。

图1 中国平安第一次股份回购AR和CAR趋势图

由图2可知,在股份回购公告前,中国平安超额收益率大部分都为负,说明平安股价低迷。直到公告日当天,平安的超额收益率终于迎来大幅上升,一举升至3.12%,为窗口期内最高值,但第二天就下跌了5.39%,至一个21天来较低值,之后其超额收益率小范围波动,基本稳定在0以下,可见此次股份回购并未对平安的股价产生明显的正向影响。而累计超额收益率的变动幅度较超额收益率更大,但只在方案公布前十日至前六日有5.42%的上涨量,此后多日是更大幅度的下跌,直至公告日有所上升,但仍小于0,公告后十个交易日也都未出现过正值,可见这段时间市场对平安股票前景并不看好。综上,中国平安第二次股份回购短期市场效应不显著,此举未能扭转市场消极态度。

图2 中国平安第二次股份回购AR和CAR趋势图

3.2 财务效应

股份回购不仅可能产生公告效应,还可能会影响公司财务指标。中国平安两次股份回购从发布公告预案至实施完成的时间分别是2019.3.13—2020.4.28及2021.8.27—2022.8.26。基于此,本文选取其2018年第三季度至2022年第三季度相关数据,与上述提过的四家企业的平均值进行对比,从偿债能力、营运能力、盈利能力三方面横、纵向分析中国平安实施股份回购后产生的财务效果。

3.2.1 偿债能力分析

出于保险行业金融资产公允价值变化较大的特殊性,本文选择现金总负债比率来衡量中国平安的短期偿债能力(见图3)。平安的现金总负债比率在这四年中几乎都低于样本企业均值,可见其短期偿债能力表现不佳,承担着较大的财务风险。在第一次股份回购前,其比率较稳定,与其他几家企业偿债水平相差不大。第一次股份回购实施后,2019年第二、三季度其比率有所提高,但到了第四季度明显下降,从此与同行业差距逐渐加大。由此可见,股份回购存在风险,要理性看待,实施不当容易造成经营状况恶化。毕竟就连中国平安这样资金充足的大企业在面临持续现金流出时也会感受到偿债压力加剧。2020年初,新冠疫情爆发对经济环境产生影响,平安现金流总负债比率持续下降至1.65%,直至第一次回购结束,一直稳定在此数值。在第二次回购前,平安及同行业的比率先随着宏观经济见好而同趋势上升与下降,至2021年第二季度其现金总负债比率接近0,在同行业上升时其降至四年来的最低点。在如此偿债能力下,平安开始实施第二次回购,此次回购使其在宏观经济下行时提高了短期偿债能力。综上,中国平安第一次股份回购现金流出,降低了其短期偿债能力,且长时间难以恢复;第二次股份回购使其短期偿债压力有所缓解。

图3 现金总负债比率趋势对比

3.2.2 营运能力分析

一家企业总资产周转率越高,说明企业周转速度越快,营运能力越强。如图4所示,纵向来看,中国平安的总资产周转率在第一次回购开始的那个季度呈上升趋势,此趋势一直维持到2019年末,表明此次股份回购可能对企业营运能力起到积极作用。2021年下半年,平安的此比率也是上升状态,表明第二次回购可能也加快了其资金周转速度。横向来看,中国平安的总资产周转率变动趋势与同行业企业变动趋势几乎重合,但数值完全低于样本企业均值,说明其营运能力较差。因此,影响中国平安营运能力的主要因素是宏观经济环境,并非其两次股份回购。

图4 总资产周转率趋势对比

3.2.3 盈利能力分析

本文选择净资产收益率来分析股份回购对企业盈利能力产生的影响,如图5所示。2018年第四季度,中国平安的净资产收益率略有上升,可能由于公司在2018年10月30日发布过一则股份回购的提示性公告来告知公众其有此计划。之后一季度,其净资产收益率就下降了63.27%,直到第一次股份回购开始后,此比率才重现增长态势,但在2019年底回购并未结束就已急速下降,说明其盈利能力的提高与降低可能并不是股份回购引起的。四年中,平安的净资产收益率变动趋势与行业一致。2018年和2019年,收益率的上升分别受到公司法修改决定和提高保险企业所得税税前扣除比例两个利好政策的影响,而之后收益率下降是新冠疫情导致经济环境整体变差。随着第二次股份回购的进行,中国平安此比率的变动曲线与其余四家企业的曲线几乎重合。因此,影响中国平安盈利能力的主要因素是宏观经济环境,并非其两次股份回购。

图5 净资产收益率趋势对比

4 结语

本文通过研究中国平安的两次股份回购事件,得出如下结论:(1)从回购动因来看,中国平安实施股份回购是为了推动股价合理估值、提高资金使用效率和实施员工持股计划;(2)从回购效应来看,在市场效应方面,第一次股份回购的短期市场效应显著,但第二次股份回购在短期内未能提高平安的股价;在财务效应方面,第一次股份回购对其偿债能力产生负面影响,第二次股份回购缓解了其偿债压力,两次股份回购均未对其营运能力和盈利能力发挥明显的改善作用。

总的来说,中国平安第一次回购在提高了股价的同时,增加了公司财务风险,第二次回购在降低财务风险的同时,却未能抑制股价下跌。因此,上市公司应综合考虑外部市场状况和公司内部经营情况来决定是否实施回购,若决定实施回购,则需选取恰当时机并完善回购方案,避免股份回购损害公司利益。

猜你喜欢

理财周刊(2023年11期)2023-11-08

发明与创新(2022年30期)2022-10-03

股市动态分析(2019年42期)2019-11-13

人大建设(2018年6期)2018-08-16

文理导航·科普童话(2017年5期)2018-02-10

股市动态分析(2016年2期)2016-09-27