两次危机金融市场境外救市政策的比较与思考

2020-06-22 10:00付佳歆熊琼

中国证券期货 2020年3期

关键词:新冠肺炎疫情

付佳歆 熊琼

摘 要:2020年新冠肺炎疫情迅速蔓延,导致全球金融市场发生历史罕见的剧烈震荡。与2008年金融危机相比,本次危机境外金融市场救市政策更为迅速,货币政策着力于提供短期流动性,财政政策聚焦于危机中的预防、对冲和纾困。两次危机救市政策推出后,市场均不同程度改善。后疫情时代,创新货币政策工具是支持流动性直达实体经济的重要手段。加强货币政策、财政政策与其他监管措施的有效协同,强化对杠杆资金、自动化交易等微观市场因素的监管,加快对限制股市做空措施的研究探讨,有利于抵御系统性风险,维护金融市场平稳有序运行。

关键词:金融市场危机 新冠肺炎疫情 救市政策比较

2020年新冠肺炎疫情迅速蔓延,导致全球金融市场发生历史罕见的剧烈震荡。此次由疫情引发的一系列问题,兼具1918年大流感、1929—1933年大萧条和2008年国际金融危机的部分特征,应对难度前所未有。本文聚焦2008年和今年两次全球金融市场救市政策进行比较分析,以期为我国金融市场监管提供借鉴。

一、两次危机主要救市政策梳理

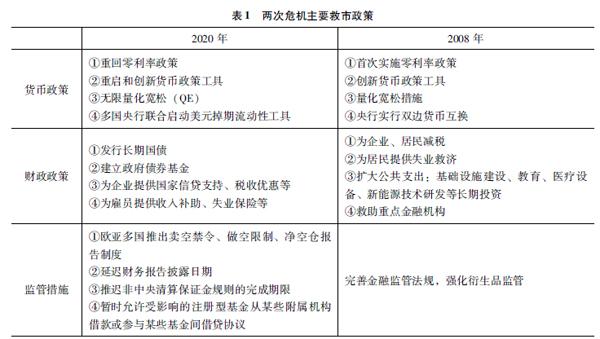

2020年疫情全球蔓延導致多国经济停摆,严重影响了企业经营和偿债能力,国际金融体系平稳运行遭受剧烈冲击,全球市场一度陷入流动性危机。2008年金融危机由次贷危机引发,从金融部门向实体经济传导,并最终导致实体经济陷入持续深度衰退。两次危机的时代背景、产生原因、传导路径不尽相同,各国在金融市场方面的主要救市政策也存在一定差异(见表1)。

(一)2020年救市政策

(1)全球央行紧急降息。3月15日即危机爆发后第6天,美联储宣布将联邦基金利率目标区间降至0%~025%,将银行紧急贷款贴现率下调至025%,贷款期限延长至90天,以应对高度动荡的金融市场。英国、挪威、加拿大、韩国、印度尼西亚、澳大利亚等国央行相继下调基准利率至历史低位,为市场注入流动性。

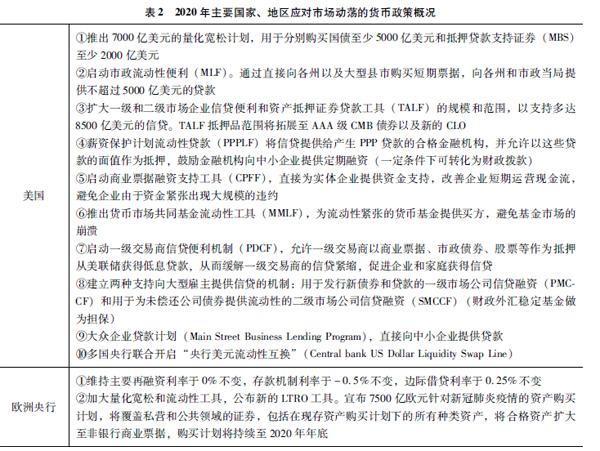

(2)各国央行实行量化宽松,重启和创新货币政策工具(见表2)。美联储在股市首次熔断后的一周内推出7000亿美元量化宽松计划,重启CPFF、MMLF、TALF,创新推出PMCCF、MSLP等工具(见表2)向银行、一级交易商、货币市场基金、企业、居民、海外央行等部门直接注入流动性。

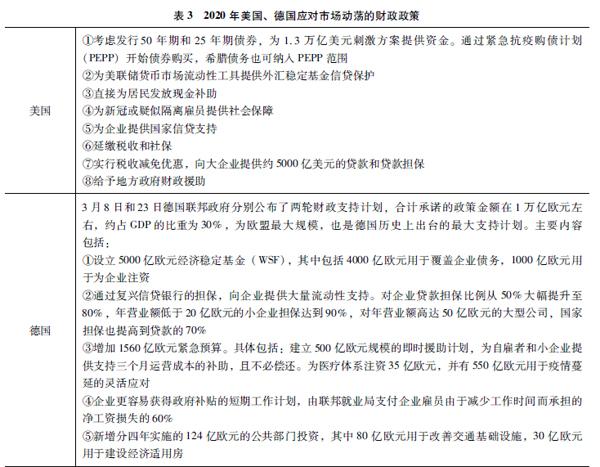

(3)实施财政扩张政策,为企业和居民纾解财务困境,降低信用风险,防止危机蔓延。一是扩大财政支出,发行长期国债。二是为企业提供信贷支持。大规模筹集债务,建立政府债券基金。三是为雇员提供失业保险、个人退税、税收减免、收入补助。四是为企业提供补贴、延缴税收及社保、延迟债务偿付。五是为居民发放现金(见表3)。

(4)法国、西班牙、意大利、希腊等国实行卖空禁令、做空限制、净空仓报告制度,防止金融市场短期大幅波动。疫情引起全球金融市场巨震,多国股市断崖式下跌。欧、亚等国推出卖空禁令以应对市场崩盘风险(见表4)。

(5)适度放宽监管限制,减轻企业合规负担。考虑到疫情对金融机构等的影响,多国监管机构针对性出台适度豁免合规限制,推迟非中央清算保证金规则的完成期限以及财务公告日期等(见表5)。

(二)2008年救市政策

(1)全球首次进入零利率时代。2007年8月起美联储10次大幅降息,联邦基金利率由525%降至0%~025%;12次降低贴现率累计575个BP至05%。欧央行7次降低主要再融资利率累计325个BP至1%。日本央行两度降息累计40个BP至01%,将无担保隔夜拆借利率维持在0%~01%的水平。

(2)主要发达经济体央行实施非常规货币政策,为金融市场提供流动性支持。一是流动性宽松措施。央行通过扩大交易对手范围、延长融资期限、降低抵押品要求、出借高信用等级债券等方式注入流动性和提供高等级债券;通过双边货币互换提供外汇流动性支持。二是信贷宽松措施。美联储除三大传统政策工具,还通过创新货币政策工具为金融市场提供流动性支持(见表6)。欧央行通过买入商业票据、企业债券及资产支持债券,降低信贷市场利差。三是量化宽松。2008年金融危机期间,美联储前两轮QE规模总计23万亿美元,第三轮无明确时间和规模限制,按每月400亿美元增加对机构抵押贷款支持证券(Agency MBS)购买,并将所持证券到期本金收入再次投资于Agency MBS,同时执行6700亿美元“扭转操作”(OT)。英格兰银行于2009年3月宣布在2010年2月前购买以英国国债为主的2000亿英镑资产,其后3次增加资产购买规模。日本银行于2010年5月起,实施危机后的新一轮量化宽松政策。截至2012年9月,资产购买计划总额上调至80万亿日元。

(3)救助金融机构。在2008年金融危机中,美联储颁布7000亿美元不良资产救助计划(TARP),从银行购买不良资产。美国向金融机构注资相当于其2008年GDP的22%,通过贷款或其他形式提供流动性支持总金额为GDP的42%。欧元区向金融机构注资总额为GDP的182%。英国担保的债务总金额更是超过GDP的38%。

(4)增加公共支出。美国、英国、德国、日本通过基础设施建设、教育、医疗设备、新能源技术研发、社会救济等措施增加公共支出,刺激总需求,拉动经济增长。

(5)完善金融监管法规,强化衍生品监管。2010年7月,奥巴马政府通过《多德-弗兰克法案》,是继1933年以来改革力度最大、影响最深远的金融监管改革。2011年10月20日,欧盟委员会发布新规——MiFID II

金融工具市场指引MiFID II(Market in Financial Instruments Directive II)于2018年1月3日开始正式实施。MiFID II在MIFID 的基础上,吸取了2008年金融危机的教训,扩大了监管的范围,覆盖市场包括:股票、固定收益产品、商品、货币、期货、差价合约等,且银行、交易所、经纪商、零售投资者、介绍经纪商等金融机构或个人皆受到MiFID II的监管。此外,MIFID还完善了交易过程报告要求和测试制度,以提高交易的透明度,减少“暗池交易”(允许投资者匿名交易的私人交易所)和场外交易。,MiFID II覆盖范围进一步扩大,更加关注金融衍生品领域。

二、两次危机救市政策比较

(一)2020年救市更为迅速

美联储密切关注并动态评估疫情对经济的影响,及时采取强有力的救市举措。比较而言,2008年次贷危机初期1年半时间内(2007年2月至2008年9月),美联储未能及时准确评估风险,疏于应对,致使次贷危机逐渐恶化,最终演变为金融危机。2008年9月雷曼兄弟破产,美股大幅下挫继而引发国际金融危机爆发。随后,美联储启动大规模救市,但已错过扭转局面的最佳时机。

一方面,此轮救市政策旨在“一步到位”,节奏快于2008年金融危机。今年美股熔断后,美联储立即宣布将联邦基金利率目标区间一次性降低100个BP至0%~025%渡过经济危机;增持至少5000亿美元国库券和2000亿美元机构住房抵押贷款证券,并将所有本金收益投入再购买。3月16日,美联储将窗口贴现率

Discount Window,贴现窗口,是美联储向商业银行提供短期借款的一种机制。下调至025%,此后承诺运用所有可能工具以支持美国经济。另一方面,资产购买强度创历史新高。美股首次熔断后两个月内,美联储购买国库券14万亿美元、机构住房抵押贷款证券7900亿美元,合计超过2008年美联储第一轮量化宽松购买规模。3月23—27日,美联储连续5日购买500亿美元Agency MBS,平均每日购买国库券7229亿美元。

(二)两次救市均创设新的货币政策工具支持流动性

2008年金融危机中,美联储突破央行传统职能范围,首次推出TAF、MMIF、CPFF、TALF等货币政策工具。今年危机中,美联储创新了多个货币政策工具。一是为支持中小企业,推出一级市场企业信贷便利(PMCCF),通过特殊目的工具(SPV)绕过立法限制,直接向高评级企业全额认购债券。向银团认购部分贷款和包销债券,间接支持贷款发放和债券发行。二是创设大众企业贷款计划(MSLP),为存款类金融机构向中小企业发放贷款提供流动性支持。三是扩大原有货币政策工具的规模和范围。扩大TALF的抵押品范围,延长CPFF的回购期限等。

(三)2008年财政政策重点在危机后的刺激总需求,促进经济复苏;本轮财政施策聚焦危機中的预防、对冲和纾困

一方面,从总量规模上看,短短两个月内,美国会通过4轮经济纾困计划,总额近29万亿美元,约占GDP的14%,高于2009年美国财政赤字,占GDP比重38个百分点。4月美国联邦财政赤字创纪录7380亿美元,整个财年赤字或达37万亿美元。另一方面,从政策重点上看,本轮财政救市主要是避免出现大规模破产违约导致危机进一步蔓延(见表3)。2008年金融危机财政政策则聚焦于危机后的经济恢复,通过长期投资刺激总需求,增加经济动能。

(四)2008年危机美联储量化宽松呈现阶段性特征,旨在压低长期利率;2020年着力点在于提供短期流动性

一方面,从资产购买比例看,本次危机美联储购买国库券与机构住房抵押贷款证券比例为17∶1,高于2008年危机购买比例08∶1,反映了两次QE侧重点不同。2008年美联储救市一边稳定金融机构资产价格,防止危机进一步恶化,一边压低按揭贷款利率,稳定房地产市场。本次危机源于疫情引发的经济停摆,美联储救市重点在于降低短期利率,为市场提供流动性支持。另一方面,从债券期限结构看,本次购买国债到期日集中在2022—2027年,占比758%。说明美联储购债救市着力点在于压低短期利率,促进信贷流向企业和居民,解救实体经济短期融资困境。2008年则集中购买中长期债券(Longer-term Securities),实行扭转操作(OT)

2001年9月至2012年,美联储实行扭转操作(Operation Twist),总计购买6670亿美元剩余期限6~30年的债券,同时售出、赎回总计6670亿美元剩余期限小于或等于3年的债券。此举目的在于延长持有债券的平均到期日,进一步压低长期利率,维持宽松的货币环境。“卖短买长”,压低长期利率,通过降低投资成本刺激总需求拉动经济增长。

三、两次救市政策后市场走势

截至今年5月中旬,美国股市、恐慌指数(VIX)已基本回到疫情前水平。2008年金融危机中,美股和恐慌指数在大规模救市之后1年半左右企稳,逐步回升(见表7)。

(一)股市走势

一是本次危机中美联储紧急降息并购买7000亿元资产。3月23日,美联储推出“无限量QE”,次日美股开启回调。5月初基本恢复至危机前水平,市场趋稳历时两个月。二是面对2008年金融危机,美联储推出一系列救市政策后,股市继续下行至2009年3月654705点,跌幅扩大近50%。2009年全球股指出现了比较明显的回升,美国道琼斯工业平均股票指数、标准普尔500指数、纳斯达克综合指数分别上涨1882%、2345%和4389%,市场趋稳历时约1年。

(二)恐慌指数走势

一方面,本轮疫情全球蔓延导致市场恐慌情绪迅速扩散,恐慌指数在3月16日达到顶点8269。随着美联储迅速反应,连续出台多项救市措施,恐慌指数逐渐下降,市场信心逐渐恢复,5月基本恢复稳定。另一方面,2008年金融危机中,美联储启动第一轮量化宽松计划及实行零利率政策后,恐慌指数逐渐下行,市场流动性危机逐渐缓解,市场信心缓慢恢复,至2010年3月基本回归稳定。

四、相关思考与启示

(一)创新货币政策工具是支持流动性直达实体经济的重要手段

美联储货币政策工具对于特殊目的工具(SPV)的使用由来已久,在两次救市中取得显著成效。为进一步缩短货币政策传导时滞,我国充分结合国内市场特点,推出普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划,引导资金更精准地流向小微企业和民营企业。货币政策创新离不开前沿理论支持,不断加强货币政策理论研究,探索引导流动性传导至实体经济的多维路径,有助于促进我国经济平稳健康发展。

(二)加强货币政策、财政政策与其他监管措施的有效协同

及时、精准、有力的政策协同是遏制危机迅速蔓延,扭转市场形势的关键所在。近年来,境外各国及地区在应对重大风险挑战时更加注重政策协调配合,财政与货币政策联动明显增强。面对外部环境不确定性、不稳定性,我国应进一步加强财政、货币、产业、贸易、消费、区域发展等各方面政策协调配合。在特殊时期充分体现监管的温度,对受影响严重的行业企业,可考虑在监管政策上给予一定程度的豁免和延期等。

(三)加强对杠杆资金、自动化交易等微观市场因素的监管

本次危机中美国股市在10天之内发生4次熔断,除了外生因素外,杠杆资金、量化对冲、高频交易,加上被动型基金规模巨大,使自动化交易数量在成交量中占比过高,造成庞大的交易群体的交易行为空前一致且速度惊人,势必引发羊群效应,导致相互踩踏,市场坍塌。CFTC数据显示,过去两年,CME主要期货合约自动化交易成交量及交易速度持续上升。其中,金属和能源类合约自动化交易成交量占比分别上升135%和9%,达676%和665%。CME主要合约100毫秒内自动化交易量占总成交量比重增长03%~34%,其中欧元和日元合约占比最大,分别为14%和145%。黄金和白银增幅最明显,分别上升34%和29%。近年来,我国包括期货市场在内的金融市场自动化交易亦呈上升趋势。建议持续关注杠杆资金、量化对冲、高频交易应用,推动相关法规与国际接轨,促进金融市场稳定发展。

(四)禁止卖空政策仍存在争议

本轮金融市场动荡中,法国、意大利等国推出禁止卖空股票及相关衍生品的政策后,相关核心股票指数大幅回升,指数波动率也显著下降。与2008年金融危机不同,美国此次金融市场大幅下跌时未选择实施卖空禁令。原因是近年来美国证券交易委员会、纽约联储、欧洲系统风险委员会和《金融杂志》等对卖空禁令的研究显示,卖空禁令降低了市场质量,导致交易成本上升和市场波动性增加,从而显著降低市场流动性和影响价格形成机制。同时,并没有证据表明禁令缓解了价格下行的压力。从国内看,关于股市熔断机制及股指期货限仓等限制股市做空措施的研究探讨仍在进行中。此次各国应对危机所采取的做空禁令,给我们提供了难得的研究样本。我国监管和市场机构应加强对相关救市政策的研究借鉴,加快适应我国市场特点的制度供给,更好地维护市场平稳有序运行,保护投资者合法权益。

参考文献

[1]HAYNES R, ROBERTS J S 期货市场的自动化交易-更新#2 [R]美国商品期货交易委员会白皮书,2019

[2]刘鹤两次全球大危机的比较研究[M]北京:中国经济出版社,2013

[3] AROMI D, CAGLIO C對2008年9月第一周卖空行为的研究[R]美国:美国证监会经济分析办公室,2008

[4] 邢雪飞中美股市涨跌关系初探[J]中国证券期货,2018(3):66-70

[5]BEBER A, FABBRI D, PAGANO M, et al卖空禁令与银行稳定性[J]欧盟系统性风险委员会,2018

[6]BATTALIO R, MEHRAN H, SCHULTZ P 卖空禁令带来了什么?[J]当代经济与金融,2012

[7]BEBER A, PAGANO M从2007—2009年金融危机看全球卖空禁令的影响[J]金融杂志,2012

猜你喜欢

学会(2020年2期)2020-04-01

法制与社会(2020年7期)2020-03-31

法制与社会(2020年6期)2020-03-25

党政研究(2020年2期)2020-03-23

党政研究(2020年2期)2020-03-23

中国电化教育(2020年3期)2020-03-19

前线(2020年3期)2020-03-13

前线(2020年3期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13