影子银行与货币政策对房地产价格的影响研究

2020-06-22 10:00刘鑫陈学军

中国证券期货 2020年3期

刘鑫 陈学军

摘 要:本文对影子银行与货币政策对房地产价格的影响进行理论分析与实证研究发现,经济增长水平、通货膨胀水平和银行信贷都会推动房价上升,其中银行信贷水平起到了主要推动作用,经济增长和通货膨胀的影响次之。影子银行会对房地产价格造成影响,其中数量型货币政策会推动影子银行对房地产价格的影响,价格型货币政策会降低影子银行对房地产价格的影响。影子银行规模对于货币政策对房地产价格影响存在门槛效应,其中数量型货币政策存在两个门槛效应,价格型货币政策存在一个门槛效应,最后得出结论并提出相关政策建议。

关键词:影子银行 货币政策 房地产价格

一、引言

近年来,我国金融体系发生了重大变化,影子银行已成为社会融资的重要手段。与影子银行系统有关的非传统信贷融资的范围在社会融资中的份额也有所增加,对实体经济的影响变得更加明显。作为我国经济的重要支柱,房地产是典型的资本密集型产业。特别是自2000年以来,房地产价格迅速上涨,企业债务沉重,资金需求巨大。许多房地产公司受到严格的财务约束和商业银行明确的信贷分配规定,房地产公司的资本需求很难从当前的银行中获得满足。此外,自2005年以来,中央银行经常采取货币政策限制银行贷款投资房地产业,从而稳定房价、遏制房地产市场过热。影子银行系统是对传统融资方法的重要补充,它具有高杠杆效应,强大的信贷创造功能以及独立于传统的货币政策独特机制。2008年全球金融危机过后,美国和欧洲的影子银行信用中介规模不断收缩,然而我国通过提高利率、存款准备金率,压缩信贷规模等限制传统银行扩张的手段,使得银行表外业务规模不断扩大。同时非银类金融机构、小额贷款公司、民间借贷开始大规模地发展。近年来我国经济逐渐呈L形且走势增长缓慢下降,而经济增长质量明显提升,调结构、去杠杆的政策红利不断释放,经济增长的同时金融风险也不断积累。这种情况下,影子银行能否为房地产市场的发展提供信贷供给,其范围的扩大是否对房价的持续上涨作出了贡献?为什么房地产市场中的货币监管政策反复失败,影子银行系统的融资渠道是否降低了货币政策的有效性?目前实体经济融资困境尚未解决,中央银行多次通过降准降息来刺激经济。但是由于资本的逐利性,资金全部流入到了房地产市场推动房价不断提高,也增加了居民的生活成本。最近我国政府为了抗击疫情批准而发放的大量政策性资金贷款为了规避风险,也通过影子银行的形式流入了房地产市场,进而推动房地产市场泡沫的不断加剧,给我国带来了巨大的经济风险。本文通过研究拟为了更好地推动我国货币政策执行效率,确保房价的平稳运行,促进经济的健康发展。

二、文献综述

国内外学者对于影子银行、货币政策及房地产市场价格之间有一定的研究。大多数学者主要从影子银行与房地产之间的关系和货币政策与影子银行之间的关系入手进行研究。

中国证券期货2020年6月

第3期影子银行与货币政策对房地产价格的影响研究

(一)关于影子银行的文献综述

对于影子银行的内涵,最开始提出的是美国太平洋投资公司执行董事Paul Mcculley(2007),大多数学者认为这是能够代替商业银行部分功能且游离于监管体系之外的金融工具、金融活动、金融機构及金融市场。对于影子银行形成的原因目前国外学者并没有达成一致的结论。曾刚等(2013)认为影子银行的出现是由于监管真空的存在,因此影子银行不受传统信贷融资方式约束,能够把资金投向高收益和回报的项目。更多学者把影子银行的形成归结于金融创新的存在。De Rezende(2011)提出影子银行形成是由各种结构化金融产品技术创新所造成的。Schwarcz(2012)认为金融创新加速了影子银行的形成,而影子银行的出现又再次推动金融创新的蓬勃发展。易宪容(2009)提出美国金融危机的出现本质上是金融创新的发展导致影子银行信用体系无限放大乃至崩溃。王海全(2012)提出影子银行出现的基本条件是金融改革和金融创新。

(二)关于影子银行与房地产价格关系

国外学者对影子银行对房地产价格的影响主要关于2008年次贷危机中美国影子银行形式的金融创新导致房地产市场泡沫的分析。Major(2008) 提出美国次贷危机主要由于影子银行信用扩张刺激了房地产市场泡沫的形成,影子银行金融创新的投机需求导致房地产价格不断上升。Wheaton和Nechayev (2008)、Pavlov 和 Wachter (2011) 等人认为资产证券化导致房地产市场准入门槛降低,影子银行式金融创新规避了金融监管,造成房地产市场风险的不断积累从而危害到经济正常健康发展。国内学者从不同视角研究了影子银行与房地产市场之间的关系。欧阳志刚(2016)认为短期内影子银行体系会推高房地产价格泡沫。长期来看由于影子银行金融压力的存在会使房地产价格回归正常水平。马亚明(2018)基于监管套利的视角研究了影子银行对房地产价格的影响,基于时变参数模型发现影子银行对房地产价格影响存在时变的特征,即影子银行的扩张不一定导致房价上涨。魏燕子(2016)、李晓峰(2018)和何玉洁(2018)等人分别研究了银行和影子银行对房价的影响,认为影子银行和银行信贷都会对房价起到推动作用,而银行信贷和影子银行存在相互推升作用。

(三)关于影子银行对货币政策的影响

对于影子银行对货币政策的影响国外的相关研究开始于20世纪60年代。Gurley和Shaw(1960)、Blinder和Stiglitz (1983)、Gorton和Pennacchi (1990)、Gennaioli等(2013)、Fabio Verona(2011)等人提出非银行机构能够创造无风险资产,也具有和银行机构差不多的货币创造功能,由于金融创新存在削弱了货币政策的执行效果,银行信贷和经济的相关性。Nelson等(2015)、Geithner(2008)、Panageas(2009)、Panting(2016)等人认为影子银行主要是银行为了规避监管发展表外业务而来,通过金融衍生品和自身信用创造加大了货币政策调控难度。国内方面,骆振心等(2012)、李奕(2018)通过实证研究发现影子银行可以抑制货币供应量的增加从而影响到利率,影子银行信用创造的功能会削弱货币政策的效果。毛泽盛等(2019)、高然(2018)等人通过DSGE模型得出结论,影子银行对信贷和利率存在正向影响,影子银行可以给融资难的企业提供资金支持,由于影子银行占据了部分银行信贷,货币政策的调控作用会因此削弱。胡利琴(2018)、王梅婷(2018)、雷霖(2018)等人认为影子银行可以通过影响货币供应量来影响物价,从而影响到货币最终的调控效果。

通过上述文献分析,国内外学者对影子银行的起源发展、影子银行与房地产价格的关系、影子银行与货币政策的关系有了一定的研究,而目前中央银行加大货币政策对房价的调控,很多资金没有流入实体企业而流入了房地产。我国房地产规模巨大,中央采取货币政策措施来刺激经济,不得不考虑到房地产的影响。本文通过模型来研究影子银行和货币政策对房地产价格的影响,对我国经济的发展提供有益的参考,对关于影子银行、货币政策及房地产价格的相关学术研究提供依据。

三、研究设计

(一)研究假设

我国影子银行和房地产市场及货币政策效果三者之间密切相关。一方面,传统信贷往往偏向于向一些融资较易的国有企业或者大型企业提供贷款,而中央银行执行货币政策的时候往往通过影子银行渠道而非传统信贷将资金流向中小型企业,中央政府采取货币政策对房地产市场进行调控,影子银行常常以隐蔽的形式规避监管将资金流入房地产市场,刺激房地产市场价格上涨,从而使得货币政策效果大打折扣。房地产属于高负债经营的资金密集型行业,资金需求旺盛。另一方面,影子银行也能够扩宽房地产企业的融资渠道,对于中小型房地产企业来说,由于经营风险比较高,难以从传统银行获得融资,但是影子银行的出现大大地缓解了中小型房地产企业的融资约束,造成资金以难以监测的方式流入房地产市场。影子银行规模的增长大大削弱了中央银行货币政策对于房地产市场价格的调控效果。当中央银行执行紧缩性货币政策的时候,传统融资渠道对于房地产企业融资成本大大提高。低机制货币政策,房地产开发商只能从影子银行获得资金,影子银行资金迅速流入房地产市场从而推动房价的上升。高机制货币政策状态,房地产开发商获得资金较为容易,影子银行流入房地产市场的资金较少。

基于以上的分析,本文提出如下假说。

假说1:影子银行和货币政策都对房地产市场价格存在一定的影响。

假说2:影子银行规模大小不同时,货币政策调控对房地产市场的影响程度不同,对于不同程度的影子银行规模,货币政策对房地产市场调控可能存在门槛效应。

(二)模型构建

本文设定以下模型来验证假说1和假说2。

(三)数据来源

影子銀行规模(SB)的测算有多种方式,本文采用委托和信托贷款及银行未贴现承兑汇票和来表示影子银行规模,相关数据来源于Wind 数据库。房地产价格(HP)用商品房销售额和面积的比值来表示。货币政策指标(MP)分别于用广义货币供应量(M2)表示数量型货币政策,利率水平(RATE)用银行之间的同业拆借加权平均利率来表示价格型货币政策,数据均来源于中央银行网站。控制变量主要有宏观经济状况、通货膨胀水平和银行信贷规模。宏观经济状况采用我国工业增加值(INP),数据来源于国家统计局网站。通货膨胀水平采用消费者价格指数(CPI),数据来源于国家统计局。传统融资方式采用银行信贷规模(BC),数据来源于中国人民银行网站。数据选取年份为2008—2019年月度数据。

四、实证分析

(一)模型1实证检验

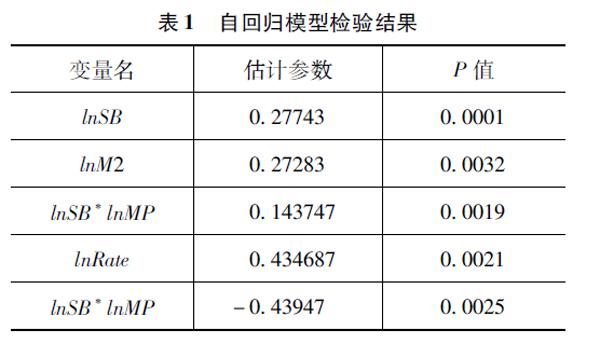

根据上述模型1及相关数据进行实证分析得到如表1所示的自回归模型检验结果。

根据自回归模型检验结果可以知道,R2为0884376,说明该模型拟合较好,控制变量中通货膨胀水平、宏观经济状况以及银行信贷情况均对房价有推动作用,其中银行信贷对房价的推动水平最为明显,通货膨胀水平上升一个单位房价可能上升0048392个单位。宏观经济状况上升一个单位房价可能上升0039484个单位。银行信贷水平上升一个单位,房价可能会上升0267234。影子银行规模对房地产价格有正向影响,数量型货币政策会对房地产价格有正向影响,价格型货币政策对房地产价格有负向影响。数量型货币政策会加大影子银行对房地产市场价格的影响,价格型货币政策会降低影子银行对房地产市场价格的影响。

(二)模型2的实证检验

为了验证本文提出的假说2,本文采用Hansen(1999)提出Bootstrap抽样即自主抽样法,以单一门槛模型、双重门槛模型和三重门槛模型作为原假设,Bootstrap 次数为300次,根据模型2的门槛效应模型首先对模型进行门槛效应自抽样检验,得到结果如表2所示。

以影子银行规模做门槛变量分别对数量型货币政策和价格型货币政策进行门槛效应检验,经自抽样检验得知,数量型货币政策在影子银行规模单一门槛下在1%的水平下显著,双重门槛在5%的水平下显著,因此数量型货币政策存在两个门槛效应,价格型货币政策在影子银行规模单一门槛下在5%的水平下显著,因此影子银行规模对于价格型货币政策存在一个门槛效应(见表3)。

根据门槛效应检验结果表可以发现控制变量中,宏观经济状况、通货膨胀水平和银行信贷水平都对房价有助推作用,且作用显著,数量型货币政策和价格型货币政策全部存在门槛效应。影子银行对影子银行对数量型货币政策存在双重门槛,当影子银行规模区间为SB<2733(单位:万亿元)时,货币供应量每变动一个单位,房价变动00627个单位。当影子银行规模区间为2733 五、结论与政策建议 (一)本文通过理论和实证研究得出以下结论 影子银行规模和货币政策都会对房地产价格造成影响,其中数量型货币政策会推动影子银行对房地产价格的影响,价格型货币政策会降低影子银行对房地产价格的影响。经济增长水平、通货膨胀水平和银行信贷都会推动房价上升,其中银行信贷水平起到主要推动作用,经济增长和通货膨胀的影响次之。影子银行规模对于货币政策对房地产价格影响存在门槛效应。数量型货币政策和价格型货币政策下影子银行门槛效应区间都不相同,数量型货币政策存在两个门槛效应,即影子银行对数量型货币政策存在双重门槛,当影子银行规模区间为SB<2733(单位:万亿元)时,货币供应量每变动一个单位,房价变动00627个单位。当影子银行规模区间为2733

(二)根据本文所得出的结论,提出以下的政策建议

一是中央银行逐渐由数量型货币政策向价格型货币政策转变。由于数量型货币政策更容易造成房地产价格上升,且数量型货币政策相比较影子银行超过一定规模后更容易造成房价上升,因此政府应该逐步推行利率市场化改革,推动货币政策由数量型向价格型转变,建立宏观审慎和价格型双支柱货币政策。二是适当控制影子银行规模。当前我国影子银行规模巨大,适当控制影子银行规模有利于加强货币政策对房地产市场的调控。影子银行有其存在的意义和合理性,影子银行规模过大或者过小都不有利于经济的健康发展,根据门槛效应实证研究结果当采用数量型货币政策最好将影子银行规模控制在2733 参考文献 [1]MCCULLEY, REFLECTIONS P T [R] PIMCO Global Central Bank Focus, 2007(8):123-134 [2]GROSS BBeware Our Shadow Banking System[J] Fortune,2007(11) [3]GEITHNER TReducing Systemic Risk in a Dyna ̄mic Financial System[C] Speech at Economic Club of New York, New York City, 2008-06-09 [4]FSBShadow Banking: Scoping the Issues[EB/OL] http://wwwfsborg/wp-content/uploads/r_11041zapdf [5]KRUGMAN P The Return of Depression Econo ̄mies and the Crisis of 2008[M]London: Allen Lane, 2008 [6]GENNAIOLI N, SHLEIFER A, VISHNY K W A Model of Sha ̄dow Banking[J] Scholarly Artides, 2012 [7]PLANTIN G Shadow Banking and Bank Capital Regulation[J] Review of Financial Studies,2015,28(1):146-175 [8]GENNAIOLI N, SHLEIFER A, VISHNY R Neglected risks, financial innovation, and fragility[J] Journal of Financial Economics,2012,104(3) [9]PANAGEAS KThe Decline and Fall of The Securitization Markets[R]JP Morgan Report,2009 [10] 曾剛 监管套利与中国式“影子银行”[J] 新金融评论,2013(2):51-63 [11]张宝林,潘焕学 影子银行与房地产泡沫:诱发系统性金融风险之源[J] 现代财经(天津财经大学学报),2013,33(11):33-44 [12]骆振心,冯科影子银行与我国货币政策传导[J]武汉金融,2012(4):19-22 [13]毛泽盛,周舒舒企业影子银行化与货币政策信贷渠道传导——基于DSGE模型的分析[J] 财经问题研究,2019(1):59-65 [14]马亚明,刘翠 房地产价格波动与货币政策调控——基于DSGE模型数值模拟分析[J] 国际财政与金融研究,2014(8):24-34 [15]巴曙松加强对影子银行系统的监管[J]中国金融,2009(14):24-25 [16]李波,伍戈影子银行的信用创造功能及其对货币政策的挑战[J]金融研究,2011(12):77-84 [17]毛泽盛,万亚兰中国影子银行与银行体系稳定性阀值效应研究[J]国际金融研究,2012(11):65-73 [18]郑凌云,常鑫鑫,周强龙,等货币政策和宏观审慎政策双支柱调控框架中金融期货市场的作用研究,2018(5):4-11

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

湖北经济学院学报·人文社科版(2015年9期)2015-12-29