科创板注册制下承销商跟投制度与审计师选择

2022-02-06 07:30胡亚玲

全国流通经济 2022年34期

胡亚玲

(暨南大学,广东 广州 510632)

一、引言

2019年12月28日,新修订的《证券法》在十三届全国人大常委会第十五次会议审议通过,并于2020年3月1日起施行。作为中国资本市场的“根本大法”,新《证券法》出台的一大重要意义在于,使得注册制不仅局限于科创板的试点,还有了在创业板、中小企业板、主板快速推广的法律依据。有了注册制的助力,中国资本市场的发行、定价等环节开始真正走向市场化。

与核准制相比,注册制下上市企业失去监管背书,投资者需要自行对发行人的资产质量、投资价值自主判断并承担风险。另外,科创板试点注册制的一大亮点在于引入保荐机构跟投制度,上交所发布的《科创板股票发行与承销业务指引》明确规定承销保荐机构需要成立专门的子公司跟投持股上市公司,跟投比例根据发行规模在2%~5%之间分档确定,股份锁定期为两年。跟投制度将承销商的利益与上市公司利益紧密结合。如果保荐机构将估值拉高,一旦企业上市后得不到市场的认可,那么高价买入股票的券商就面临浮亏。所以尽管高定价能获得更多承销费,但同时保荐机构也倾向于以较低的发行价拿到配售份额,最终在双向利益的博弈下争取合理定价。

作为证券市场的两大中介服务机构,承销商和审计师对降低市场信息不对称水平、提高资源配置效率发挥关键作用,并对上市公司发行资料的真实、准确、完整性承担相应的责任。长期以来,承销商和特定审计师在IPO过程中多次合作的情况广受关注。统计数据表明,2001年5月18日到2019年12月31日期间,国信证券总共承做了221个IPO项目,其中与“天健系”会计师事务所合作48个IPO项目,占到了总业务的21.7%,与“瑞华系”会计师事务所合作32个项目,占据总业务的14.5%。无独有偶,广发证券在此期间共承做了186个IPO项目,其中与“立信系”会计师事务所合作了42个项目,占据总业务的22.6%,与广东正中珠江会计师事务所合作了35个项目,占据总业务的18.8%。由此可见,在IPO发行上市过程中,承销商对于合作审计师的挑选具有充分影响力。那么当跟投制度使得承销商券商参与上市公司长期投资,承销商是否会在审计师选择上采取特别的策略进行应对,如选择拥有高声誉的审计师或者以往成功合作经历丰富的审计师等,以确保自身承销收益和跟投收益的利益最大化呢?因此,本文基于跟投制度探究承销商在IPO市场上的审计师选择行为倾向,及该倾向是否能产生促进IPO过会率等经济后果,从而为优化资本市场资源配置,推动科创企业高质量发展提供一定的参考。

二、国内外研究现状

1.承销商持股被保荐公司

现有关于承销商持股被保荐公司的文献主要涉及承销商直投模式,即券商在IPO阶段之前就对被保荐人进行股权投资,随后以上市、股权出售等方式退出而获取投资收益。一旦发行人上市成功,则承销商可以获得保荐收入与直投利益双重报酬;反之,若保荐项目失败,也会同时影响双重报酬。这种利益勾连容易导致承销商与发行人绑定在同一战线“并肩作战”,加剧了承销商与投资者的利益冲突。方军雄(2012)以我国2009年~2011年的上市公司为研究样本发现,承销商直投一定程度上损害了其独立性,券商参与股权投资的公司上市前盈余管理程度更高,上市后财务报表业绩下滑幅度更大。为了解决发行人和承销商之间的利益捆绑问题,推动中介机构谨慎定价和审慎保荐。上交所在科创板试点注册制之初就引入了跟投制度,其目的在于通过资本约束承销商的机会主义行为,从而保护投资者利益。张岩等(2021)研究发现,承销商跟投比例越高,IPO 发行价越低,表明跟投制度可以抑制承销商抬高发行价的机会主义行为。上述抑制作用在治理水平较高或股价增长潜力较大的公司中相对较弱。

2.审计师选择

李明辉(2006)以我国沪深两市179家IPO公司作为样本发现, 当用公司规模、财务杠杆、管理层持股比例、第一大股东持股比例这四个变量衡量代理冲突时, 公司规模与是否选择大事务所进行审计呈显著正相关。Chen等(2007)研究了董事会在审计师变更中的决策作用,发现董事会规模越大、独立董事越多时,公司越有可能选择“四大”进行审计。Wang 等(2008)的研究发现,与非国有企业相比,地方国有企业和央企都更有可能在同一地区聘请地方性的小型事务所。雷光勇等(2009)发现在政府干预多、法治水平低的地区, 相比有政治关联的上市公司,无政治关联的上市公司更倾向于选择高质量的审计师。杜兴强等(2010)发现拥有政府官员型政治关联的民营上市公司更可能选择“非十大”所审计,且该种政治关联越强,企业选择“非十大”的可能性会越高。

综上所述,已有文献关于承销商跟投模式在 IPO 过程中发挥的作用大多数围绕着定价效率展开,且普遍认为承销商作为IPO市场上发挥主导作用的中介机构,能够提高信息质量,抑制IPO定价。关于IPO市场上审计师选择的情况,主要从企业的角度研究公司规模、负债率水平等内外部因素对高质量审计师选择的影响,对于券商在其中发挥的作用知之甚少。

三、理论分析与假设提出

理论上来说,审计师的选择权掌握在发行人手里,但实际情况表明,承销商在 IPO 相关事项决策中的主导地位远高于发行人,承销商对审计师的挑选具有充分的影响力,它们或者默认发行者当前的审计师,或者要求发行者更换审计师,且其声誉越高, 越倾向于选择代表高审计质量的“十大”审计师(于富生等,2012)。统计数据表明,截至2020年1月23日,科创板上市股票合计79只,保荐承销费合计约为52.29亿元;保荐机构跟投金额合计约为34.81亿元,占合计保荐承销费的66.58%。从跟投收益看,截至2020年2月14日,已经上市的79只股票合计产生了50.87亿元的跟投收益,占合计保荐承销费的97.27%。由此可见,不管是跟投金额还是跟投收益,在承销商的利益中都占据了相当大的比重。在这种情况下,有理由相信在IPO过程中承销商为了实现保荐收益和跟投收益的利益最大化,对于跟投利益占比较大的企业在审计师选择上会采取“特别待遇”。

首先,基于控制风险的要求,跟投利益占比越大的承销商更有动机促使发行公司选择更高声誉的审计师。一方面,高声誉的审计师更可能限制管理层的盈余管理行为,提高发行公司会计信息的可信度(Teoh等,1993;蔡春等,2005;刘峰等2007)。因此为承销商合理确定发行价格提供依据,以此降低破发风险。此外,高声誉审计师更容易发现并纠正被审单位财务报表存在的舞弊或错报,增强外部投资者的信赖程度,降低未来股价发生大幅暴跌的风险。另一方面,高声誉的审计师具备更高的担保能力,如果在上市后持续督导的过程中,由于潜在的违规行为受到诉讼或行政处罚,高声誉的审计师能为承销商分担更多的责任。基于上述分析提出假设1。

假设1:承销商在跟投收益上占据的风险和成本越大,更倾向于选择代表高声誉的国际四大会计师事务所。

除此之外,对于承销商而言,选择既往成功合作经历丰富的审计师也是一个可能的方向。关于承销商和审计师之间的合作存在两种假说。合作假说认为承销商和审计师之间的合作是出于效率的考虑,能降低执业过程中交流、沟通带来的成本,带来更高的承销质量(徐志坚等,2013)。Levin(2003)认为承销商和审计师之间的多次合作关系,在无形中会使双方重视长期合作,并以未来合作价值为基础缔结起长期隐性的关系型契约。关系型契约一旦形成,将会促使合作双方从整体未来利益的角度出发,自觉约束欺骗性行为。孙亮等(2016)利用核准制实施之日到2011年12月31日的IPO公司数据,探究了承销商和审计师之间的“御用会计师”现象对上市公司IPO前盈余管理程度的影响,实证结果表明“御用会计师”现象能有效抑制盈余管理程度,并且抑制程度会随着合作次数的增加先增后减,在合作6次时抑制效果达到最优。合谋假说则认为承销商和审计师之间的合作,是为了共谋更高的承销费用和审计费用,因而承销商倾向于选择愿意配合、更“听话”的审计师进行多次合作,美化会计信息,提高发行价格,带来更低的承销质量(祁怀锦等,2016;吕怀立等,2019)。

但在IPO市场上,承销商和监管者、投资者之间是一个长期的重复博弈关系,也就是说承销商当前的机会主义行为将导致其声誉受损,未来的市场份额和议价能力下降,甚至产生严重的法律风险。随着我国的机构投资者、媒体等外部治理机制得到快速发展,其积极的监督功能日渐显现,证监会等监管部门也加强了对于IPO财务欺诈的惩罚力度,所以合谋行为被揭穿并受到惩罚的概率也随时间推移而越来越大,此时成本收益的双向变化会使得逐渐减少合谋成为理性选择(李培功等,2010;姚颐等,2009)。与此相悖的是,承销商和审计师这种固定搭配的比例却一直比较稳定,高达48%属于较高声誉的国内10大或国际4大会计师事务所,而非更“听话”、更容易进行合谋的小型会计师事务所(孙亮等,2016;祝凯利等,2021)。故本文认为合作假说相比合谋假说更具合理性,即承销商和审计师之间的合作关系能提高双方在IPO过程中的工作效率和执业质量。基于上述分析提出假设2。

假设2:承销商在跟投收益上占据的风险和成本越大,更倾向于选择以往成功合作经历丰富的审计师。

四、研究设计

1.研究样本和数据来源

自科创板2019年7月22日开市以来,截至2021年9月31日,共有356家公司在这一板块成功上市,剔除了数据缺失的样本后,最终样本量为335家上市公司。本文的数据主要来自于国泰安数据库,核心解释变量——跟投利益及部分控制变量的数据通过查阅上市公司的《招股说明书》《首发发行结果公告》手工收集,此外还有一些数据来自于中国注册会计师协会的事务所排名信息及樊纲编写的《2018年中国分省份市场化指数报告》。为了消除极端值带来的影响,本文对连续变量上下1%的数据进行了缩尾处理。

2.模型设计

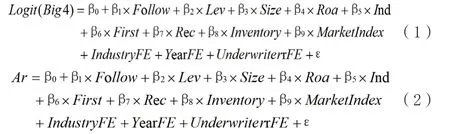

本文构建如下模型:

被解释变量。审计师选择,具体可以分为选择高声誉的审计师(Big4)、选择以往成功合作经历丰富的审计师(Ar)。如果承销商选择的是国际四大审计师,则Big4为 1,否则为 0;Ar表示承销商和审计师过去三年在A股IPO市场上成功合作经历的次数,如果承销商选择的是过去三年参与A股IPO成功次数排名前1/4的审计师,则Ar为 1,否则为 0。

解释变量。跟投利益(Follow):跟投金额占保荐承销收入的比例,该变量取值越高,说明承销商跟投利益占比越大,若大于1,则说明承销商在本次发行过程中不仅将全部的保荐承销收入进行跟投,还要额外垫付更多资金。跟投比例(Followrate):跟投金额占总发行金额的比例再乘以100,取值范围在2~5之间,该变量和Follow呈现负相关关系,即随着发行规模的上升,跟投比例会下降,但跟投金额的绝对数更大,表明承销商跟投利益占比越大。

控制变量。根据本文研究目的选择以下控制变量:Lev,资产负债率; Size,公司规模;Ind,独董比例,;Roa,总资产报酬率;First,第一大股东持股;Rec,应收账款占总资产的比率;Inventory,存货占总资产的比率;MarketIndex,注册地省份的市场化指数。

五、实证结果与分析

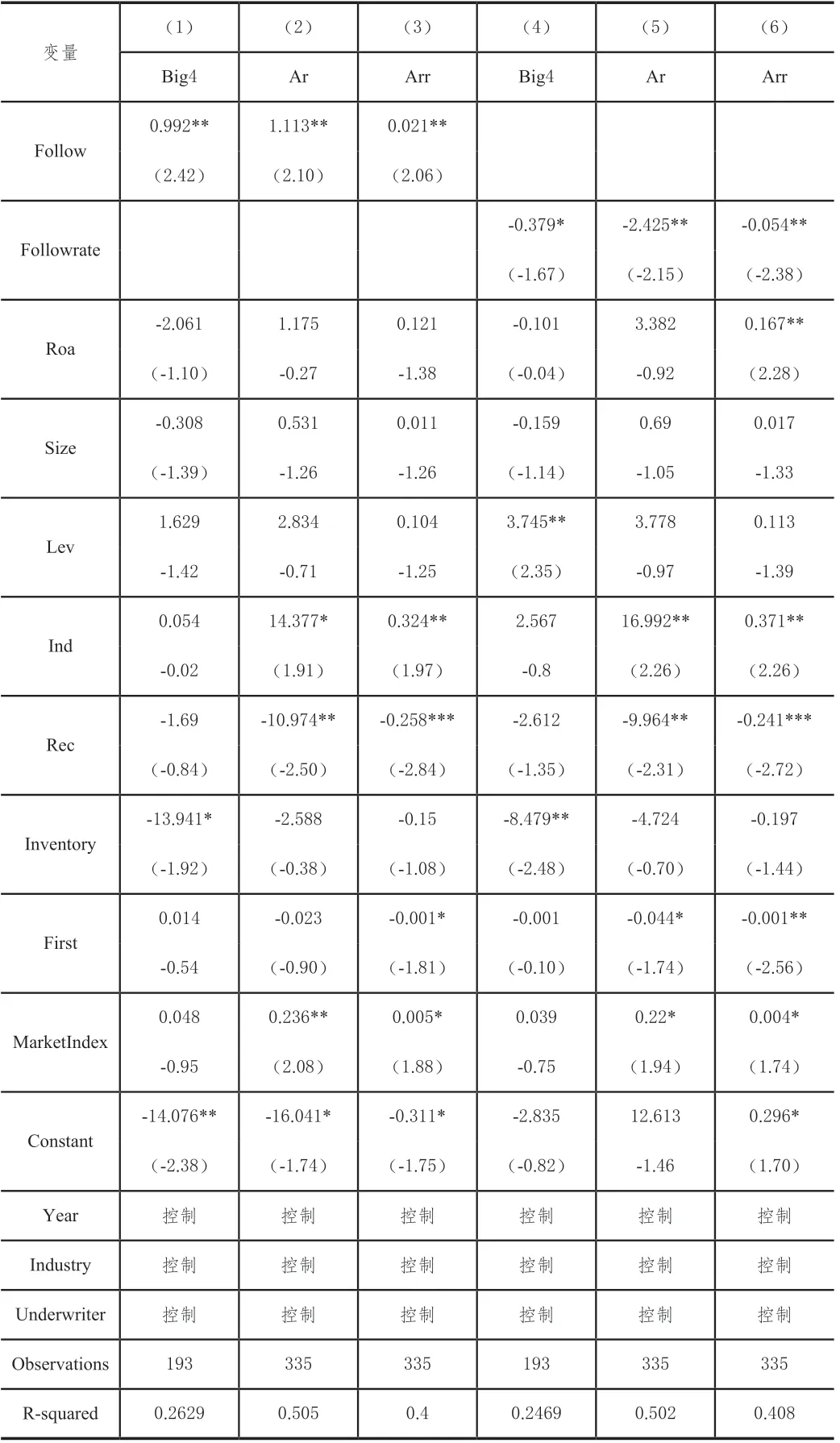

模型的回归结果如表1所示。可以看出跟投利益占比较高的承销商在审计师选择上有两种倾向,即选择高声誉的国际四大审计师、选择以往IPO成功合作经历丰富的审计师,且参数均在5%水平上显著,这支持了本文的两个假设。此外对于假设2,还增加了一个替代性的被解释变量Arr,表示过去三年承销商和特定审计师在A股IPO市场上成功合作经历的次数占承销商整个期间业务数量的比重,可以看出相应的结果也能够支持假设。采用替换解释变量跟投比例(Followrate)重新回归,得到的结果和预期基本一致。

表1 多元回归结果

六、研究结论

本文借助注册制下创新性引入的强制跟投制度,从承销商的角度探讨其利益捆绑加重的情况下可能的应对方法。本文发现,随着跟投利益占比的加大,承销商更倾向于推动发行人选择高声誉的审计师或以往成功合作经历丰富的审计师,这间接验证了承销商在IPO市场上对审计师选择发挥了重要作用,丰富了新情境下中介机构合作关系的经验证据。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

时代金融(2020年1期)2020-02-19

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28

时代金融(2016年27期)2016-11-25

环球市场信息导报(2016年25期)2016-10-25